Налог на земельный участок для физических лиц 2019 калькулятор

Расчет земельного налога для юридических лиц в 2019 году

Налог на землю представляет существенный сбор, требующий регулярной и своевременной уплаты в государственный бюджет. Законодательство относительно данной выплаты в 2019 году претерпело определенные изменения. Они будут изучены в статье.

Нормативно-правовая база

Основной регламент по исчислению данного сбора – Налоговый кодекс РФ. Речь об исключенных из налоговой базы объектах ведется в ст. 389 НК РФ. К ним относятся следующие элементы:

- территории многоквартирных домов;

- базы объектного назначения;

- субъекты, относящиеся к культурному наследию;

- заповедные зоны.

В качестве базы выступает сумма, с помощью которой осуществляется исчисление ежегодного регулярного сбора. Это и есть кадастровая цена имущества, определяемая на базе номера. С начала нового года она будет идентична полному показателю стоимости участка.

Изменения на 2019 год

В рамках положений Минфина было дано пояснение, что исчисление ЗН будет производиться в 2019 году в ходе изменения кадастровой стоимости участка. Более того, мероприятия по перерасчету подлежащих уплате величин будут осуществляться за три налоговых периода, предшествующих календарному отчетному интервалу.

В роли базы принято использовать любой участок земли, располагающийся на российской территории.

В качестве субъектов, обязанных вносить данный сбор, выступают рядовые граждане и юридические лица, владеющие недвижимым имуществом. Люди, которые занимаются сдачей земель в аренду или эксплуатированием их в срочном порядке, вносить этот платеж не обязуются. Закон предусмотрел несколько категорий собственников, освобожденных от внесения суммы за 600 кв. м. любого участка вне зависимости от назначения земли.

В качестве субъектов, обязанных вносить данный сбор, выступают рядовые граждане и юридические лица, владеющие недвижимым имуществом. Люди, которые занимаются сдачей земель в аренду или эксплуатированием их в срочном порядке, вносить этот платеж не обязуются. Закон предусмотрел несколько категорий собственников, освобожденных от внесения суммы за 600 кв. м. любого участка вне зависимости от назначения земли.

В случае превышения площади отметки в 600 квадратов, параметр базы будет рассчитываться как доля участка, из которой происходит вычитание 6 соток. Если же владению принадлежит меньшая территория, уплата сбора не производится. При нахождении в собственности субъекта нескольких участков одновременно за ним закрепляется право самостоятельного выбора касательно базы для налогообложения.

Для определения конкретного объекта необходимо сделать обращение в ФНС с заявительной бумагой от юридического лица.

Как рассчитать с примерами

Начало применения новой схемы налогообложения, когда в качестве НБ выступает кадастровая стоимость, проводится постепенно. Стартовал этот процесс 5 лет тому назад. С тех пор каждый год производилось повышение параметра на 20%. Данные нормы регулируются в рамках ФЗ №334 от 03.08.2018.

Определение ставок осуществляется на базе положений, прописанных в ст. 394 НК РФ. Если в этой части иных значений не предвиделось, налоговая величина будет равна 0,3% как в 2018, так и в 2019 году.

Распространен данный параметр ставки на земельные участки, обладающие следующим назначением:

- проведение работ сельскохозяйственного характера;

- персональное использование юридическими и физическими лицами;

- организация мер жилищного возведения.

Говоря о прочих типах земельных участков, можно сказать, что их налогообложение производится по ставке, равной 1,5%. Значения не имеют фиксированных размеров и могут варьироваться к меньшей стороне. Такая неточность может быть спровоцирована отношением объекта к определенной категории, особенностями его расположения, степенью развитости инфраструктуры и т. д.

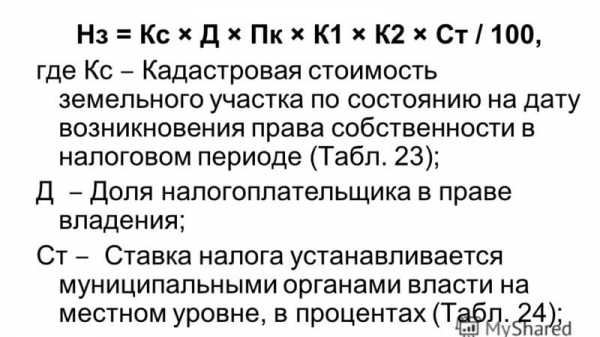

Как правило, сокращение размерного значения ставки наблюдается по отношению к землям, имеющим удаленность от крупных населенных пунктов. Для определения конечной величины, подлежащей выплате, используется специальная формула:

- ЗН — земельный налог,

- К (СТ) — значение налоговой ставки (отыскать его можно на официальном сайте налоговой инспекции федерального характера),

- КВ — специальный коэффициент, посредством которого происходит отображение владения земельным участком (при пользовании им на протяжении неполного года).

Зная это равенство, можно с легкостью вычислить значение данного налога для физических и юридических лиц.

Ставка и сроки уплаты

Временной отрезок, на протяжении которого требуется внести оплату за факт пользования земельными ресурсами, идентичен для всех регионов. Рассчитаться с государством за землю можно до 1 декабря следующего года. Датой погашения задолженности перед государством за 2019 год является 1 декабря 2020 года.

Нарушение сроков

Игнорирование временных отрезков, отведенных под уплату данного сбора, предполагает начисление финансовых взысканий. В частности по сумме недоимки произойдет назначение пени, составляющей 1/300 размерного показателя действующей ставки рефинансирования за каждый день просрочки.

Налоговая служба имеет право направить в адрес работодателя задолжавшего лица соответствующее письма (уведомления), связанное с взысканием суммы долга за счет заработной платы или запрета на выезд из страны. Причем данное наказание касается рядовых граждан и руководителей предприятий.

В ст. 122 НК РФ предусмотрено несколько базовых мер ответственности за нарушение временных рамок отчисления взносов. Так, внесению подлежит 20% суммы неуплаты при неумышленном нарушении. В случае умеренного уклонения от финансирования государственных расходов придется платить уже 40%. Автоматически нарушение признается умышленным, если иные позиции должник не сможет доказать в суде.

В ст. 122 НК РФ предусмотрено несколько базовых мер ответственности за нарушение временных рамок отчисления взносов. Так, внесению подлежит 20% суммы неуплаты при неумышленном нарушении. В случае умеренного уклонения от финансирования государственных расходов придется платить уже 40%. Автоматически нарушение признается умышленным, если иные позиции должник не сможет доказать в суде.

Если налоговая служба обнаружит, что владелец участка скрывался от уплаты данного сбора в течение определенного периода времени, он будет вынужден вносить сумму взноса в двойном размере.

В целях упрощения проводимых расчетных мероприятий можно воспользоваться специальным калькулятором. Он представлен на множестве виртуальных ресурсов. Все, что требуется от организации-налогоплательщика — внести данные о налоговой базе и ставке. Система автоматически рассчитает сумму к оплате и подведет итоги.

Как уменьшить размер земельного налога

Есть высокая вероятность того, что вследствие проведения переоценки кадастровой стоимости произойдет уменьшение суммы налога в рамках 2019 года. О плановом проведении пересмотра в данном направлении сообщил глава Министерства имущественных отношений Аверкиев (Московский регион). Связано это с тем, что во многих субъектах РФ осуществление оценочных работ проводилось 5-6 лет назад, и обновление этих сведений является не острой необходимостью.

Немаловажную роль играет проведение реформирования системы, по которой будет производиться кадастровый анализ. На сегодняшний день подобная деятельность осуществляется многими предприятиями. Поэтому процедура регулирования единого подхода не всегда доступна.

Тем не менее, правительство имеет план – поручить данную отрасль бюро государственного значения. Чиновники убеждены в возможности систематизации цен при использовании такого подхода. До 2019 года организации имели возможность оспаривания данного решения, однако с 1 января она пропала.

Составление декларации

Декларация по уплате земельного налога составляется в классическом порядке. Она содержит следующие сведения:

- данные о налогоплательщике;

- временной интервал, за который производится начисление налога;

- сумма, подлежащая уплате;

- налоговая база;

- ставка, в рамках которой происходит определение сбора.

Льготные условия уплаты земельного налога

Предприятия некоторых регионов вправе рассчитывать на получение льготных условий по уплате этого сбора. Ведь их предоставление зависит от конкретного субъекта Российской Федерации.

Такие фирмы могут рассчитывать на участие в определенных льготах, а в ряде ситуаций – полностью освободиться от оплаты. Чтобы получить детализированные сведения, следует обратиться к официальному ресурсу Федеральной налоговой службы.

Оспаривание судебных решений: документы, предъявляемые собственником

В процессе ведения коммерческой работы владелец земельного участка рискует столкнуться с трудностями. Например, с проблемами во взаимоотношениях с оппонентами. Такие вопросы решаются через судебные органы. Для участия в спорах стоит обзавестись следующими документами:

- свидетельство, подтверждающее право собственности на участок;

- обеспечение доказательства принадлежности к категории пользователей (распорядителей) собственности;

- справка, подтверждающая факт проведения стоимостной оценки;

- технический паспорт объекта;

- межевой план;

- квитанция, гарантирующая уплату государственной пошлины.

Практика показывает, что большая доля обращений заканчивается успешно – выигрышем.

Подобное о том, как составляется налог, можно узнать ниже на видео.

Удобный калькулятор для расчета земельного налога

Змельный налог является обязательным сбором как для юридических, так и для физических лиц (граждан и ИП). Организации и компании обязаны рассчитывать сумму налога самостоятельно, для физических лиц же (включая ИП) размер платежа рассчитывают уполномоченные органы, о чем собственника извещают в специальной квитанции.

Наш простой и удобный онлайн-калькулятор пригодится как юридическим, так и физическим лицам, первым — рассчитать сумму налога, а вторым — проверить размер платежа, представленный в квитанции.

Как рассчитать земельный налог в 2019 году?

Как это правильно сделать, чтобы налоговые проверяющие не доначислили налог и пени на него?

Содержание

Что для этого нужно знать ↑

Чтобы верно рассчитать налог, необходимо знать налоговую базу и налоговую ставку, а также наличие или отсутствие льгот. Налоговая база определяется на 01 января текущего налогового периода.

Процентные ставки по налогу определены НК РФ, но местные власти могут их уменьшить. Льготы также определены НК РФ, но власти субъектов могут этот список расширить.

Согласно ст. 390 НК РФ, налоговой базой для расчёта земельного налога является кадастровая стоимость участка.

При расчёте налога за год кадастровая стоимость берется на 01 января налогового периода.

Если участок образовывается в середине налогового периода, то кадастровая стоимость берётся на дату государственной регистрации вещного права на участок.

Юридические лица самостоятельно рассчитывают земельный налог. Сведения о кадастровой стоимости участка можно найти на официальном сайте Росреестра по регионам или же на официальном сайте ФНС также по каждому региону.

Кроме того, кадастровая стоимость участков должна размещаться на официальных сайтах субъектов федерации.

Для физических лиц сумму налога рассчитываю налоговые органы на основании тех сведений, которые им представляют власти субъектов после проведение государственной кадастровой оценка земель.

Какую ставку применять?

Кроме кадастровой стоимости для расчёта налога на землю необходимо знать и налоговую ставку. Она зависит от категории земель.

В НК РФ приведены всего 2 ставки земельного налога – 0,3% и 1,5% от кадастровой стоимости.

Но субъекты федерации имеют право изменять эти ставки в меньшую сторону, превышать эти значения не имеют права.

Налоговая ставка в 0,3% применяется для следующих категорий земель:

- приобретённых для ведения садоводства, огородничества и ведения личного подсобного хозяйства;

- жилищного фонда, которые используются для ведения жилищно-коммунального хозяйства, а также для использования инженерными инфраструктурами;

- для ведения сельского хозяйства и для сельскохозяйственного производства;

- которые ограничены в обороте для нужд обороны, таможни и национальной безопасности.

Фото: блок-схема перевода земель или земельного участка из одной категории в другую

Все остальные категории земель облагаются по ставке 1,5% от кадастровой стоимости.

Субъекты федерации могут расширить список категорий земель, которые облагаются по этой процентной ставке.

Кадастровая стоимость земли (участка)

Кадастровая стоимость участка определяется на основании государственной кадастровой оценки земель. Эту оценку проводят власти субъектов федерации на основании действующего законодательства.

Регламент определения кадастровой стоимости:

- Не реже одного раза в пятилетку исполнительные органы субъекта федерации должны принять решение о проведении государственной кадастровой оценки земель.

- Список земель, которые необходимо оценить готовит Управление Росреестра по каждому субъекту в отдельности.

- После того как будет утверждён список, проводится кадастровая оценка. Сведения, полученные в результате этого, направляются в Управление Росреестра по субъекту федерации.

- Управление Росреестра публикует кадастровую стоимость участков земли на официальном сайте для свободного доступа.

Для кого действует освобождение от земельного налога? Читайте здесь.

Как рассчитать сумму земельного налога ↑

Для самостоятельного расчёта суммы налога на землю нужно знать:

- кадастровую стоимость участка;

- налоговую ставку;

- наличие или отсутствие льгот.

По какой формуле

Формула для расчёта земельного налога достаточно проста:

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%.

Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Кроме того, в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей.

То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формула можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью.

Перед тем как рассчитать земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры.

Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ.

И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ.

Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична формуле для расчёта суммы налога для физических лиц. Нужно быть внимательным с определением категории земель.

Юридические лица, в отличие от физических, могут владеть любой категорией земли. А от этого зависит и налоговая ставка.

В ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Гражданин Р. владеет земельным участком площадью 6 соток. Кадастровая стоимость участка определена в размере 775 685 рублей на 01. 01. 2019 года.

Гражданин Р. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей.

Таким образом, сумма налога к уплате за 2019 года будет равна:

(775 685 – 10 000) * 0,3% = 2 297 рублей

Гражданин Т. владеет земельным наделом в СНТ. Площадь участка – 8 соток, площадь СНТ – 320 соток. На 01. 01. 2019 году кадастровая стоимость СНТ была равна 89 758 457 рублей.

Гражданин Т. льгот не имеет. Участок гражданина Т. занимает 1/40 в общей площади СНТ (8 / 320). Следовательно, и налог на землю он должен заплатить в размере 1/40 от общего налога СНТ.

Общая сумма налога для СНТ в 2019 году будет равна:

89 758 457 * 0,3% = 269 275,4 рубля

Гражданин Т. должен заплатить 269 275,4 * 1/40 = 6 732 рубля.

Компания ООО «Гамма» является религиозной организацией. В её собственности находится земля, на которой построены различные религиозные постройки.

На 01. 01. 2019 года кадастровая стоимость этого участка земли равна 25 589 210 рублей.

Согласно НК РФ, компания ООО «Гамма» полностью освобождена от уплаты налога на свой надел, так как является религиозной организацией. Следовательно, платить земельный налог они не должны.

Компания ООО «Дравт» владеет земельным участком, который используется для производства сельскохозяйственной продукции в Московской области, и квартирой в многоквартирном доме в Вологодской области.

По состоянию на 01. 01. 2019 года кадастровая стоимость земельного участка в Московской области была равна 26 587 596 рублей, а общая площадь квартиры в Вологодской области – 32,7 кв. м. (общая площадь дома – 879, 36 кв. м).

Кадастровая стоимость многоквартирного дома равна 897 256 321 рубля. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Дравт» должна будет заплатить:

26 587 596 * 0,003 = 79 762, 8 рублей

За квартиру в Вологодской области:

897 256 321 * (32,7 / 879,36) * 0,0004 = 13 346,2 рубля

Таким образом, общая сумма налога за 2019 год для компании ООО «Дравт» составит 79 762,8 + 13 346,2 = 93 109 рублей.

При расчёте и уплате любого налога есть свои нюансы. Их необходимо знать, чтобы не «попасть впросак» и не иметь конфликтов с налоговиками.

Что делать при изменении кадастровой стоимости?

Кадастровая стоимость земли устанавливается на целый год. Но иногда она изменяется по суду или по суду изменяется категория земли. Как в этом случае исчислять налог?

Если изменяется кадастровая стоимость земельного участка за прошлые годы, то налогоплательщик вправе пересчитать ранее уплаченные налоги и подать уточнённые декларации.

Например, решением суда, которое вступило в силу 14 марта 2019 года, была изменена кадастровая стоимость по состоянию на 01 .01. 2012 года.

Следовательно, налогоплательщик может пересчитать суммы уплаченных налогов за 2012 и 2013 года.

Такой позиции придерживают чиновники Минфина в своём Письме от 16. 07. 2013 года № 03-05-04-02/27809. Их позицию поддержали и налоговики в письме ФНС России от 22 июля 2013 г. № БС-4-11-13149.

Особенности расчёта стоимости земельного налога

Земельный налог уплачивают все граждане и юридические лица, которые владеют земельными участками на правах собственности, постоянного пользования и пожизненного владения.

Государство предусмотрело льготы для некоторых категорий граждан и юридических лиц. Власти субъектов федерации могут расширить этот список и предоставить льготы дополнительным категориям.

Для правильного расчёта налога необходимо выяснить, попадает ли налогоплательщик по категорию льготников. Если нет, то нужно выяснить кадастровую стоимость участка земли.

После этого, определив категорию земли и узнав налоговую ставку в соответствии с законом субъекта федерации, рассчитать стоимость земельного налога к уплате.

Если вещное право на участок возникло в середине налогового периода, то сумма налога к уплате будет рассчитываться, исходя из количества месяцев фактического владения участком.

Если вещное право возникло в середине месяца, то необходимо отталкиваться от даты. Если право возникло до 15 числа расчётного месяца, то платить нужно за полный месяц.

Если же право возникло после 15 числа, то производится расчёт за неполный месяц, и платить нужно половину месячного налога.

Если кадастровая стоимость отсутствует

Если отсутствует кадастровая стоимость земельного участка. То уплачивать налог нужно по «нормативной цене земли».

Обязанность по определению такого показателя ложится на плечи исполнительных органов власти каждого субъекта федерации.

Как можно физическому лицу узнать задолженность по земельному налогу узнайте здесь.

Какая ставка земельного налога применяется на земли населенных пунктов? Посмотрите здесь.

Такая цена зависит от различных показателей:

- административного округа, района;

- поселения;

- категории.

Нормативная цена участка земли не должна быть больше 75% от рыночной стоимости аналогичных участков.

Юридические лица должны очень внимательно относиться к расчёту и уплате налога на землю.

Кадастровую стоимость нужно отслеживать в начале каждого года, потому что она может поменяться, тогда налог будет рассчитан неверно, и не правильно оплачен. Это считается налоговым правонарушением.

Как рассчитать земельный налог в 2019 году (пример)?

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2019 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и Земельным, а также муниципальным законодательством (в части установления льгот, ставок, порядка и сроков уплаты).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Далее рассмотрим порядок расчета земельного налога для юрлица.

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ), информацию о которой можно узнать:

- из публичной кадастровой карты на сайте Росреестра;

- непосредственно в Росреестре, послав туда письменный запрос;

- из кадастрового паспорта участка или из свидетельства, полученного при регистрации права на землю, если регистрация такого права осуществлена в текущем налоговом году.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Пример применения коэффициентов Кв и Ки одновременно вы найдете здесь.

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог.

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

Сдать декларацию компаниям нужно не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ). Налог по итогам года платят в срок, установленный в регионе, но не раньше наступления срока подачи декларации (п. 1 ст. 397 НК РФ).

ВАЖНО! Если местным законодательством предусмотрено начисление авансовых платежей (пп. 2, 3 ст. 393 НК РФ), то в течение года нужно платить авансы по налогу в соответствии со сроками, установленными для региона.

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Расчет земельного налога по кадастровой стоимости на примере

Посмотрим, как рассчитать земельный налог на 2018 год. Например, компания, зарегистрировавшая 21.01.2018, право собственности на земельный участок, узнала его кадастровую стоимость на начало года (980 000 руб.) и ставку налога (1,5%), действующую в регионе (из местного земельного закона). Льготы или повышающие коэффициенты этим законом не предусмотрены.

Произведем расчет земельного налога в 2018 году:

980 000 руб. × 1,5% × 11/12 = 13 475 руб.,

11/12 — коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2018 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца.

Рассмотрим на примере, как рассчитать земельный налог в случае, если местным земельным законодательством предусмотрены авансовые платежи. Используя исходные данные предыдущего расчета, получим следующее:

- авансовый платеж за 1 квартал 2018 года с учетом количества месяцев владения составит 2 450 руб. (1/4 × 980 000 × 1,5% × 2/3);

- по каждому из следующих отчетных периодов (за полугодие и 9 месяцев 2018 года) платеж составит по 3 675 руб. (1/4 × 980 000 × 1,5%);

- по итогам года нужно будет отдать бюджету сумму, равную разности между полной величиной налога, рассчитанной за год с учетом числа месяцев владения, и суммой начисленных за этот год авансовых платежей (13 475 – 2 450 – 3 675 × 2 = 3 675).

ВАЖНО! Налог уплачивается в полных рублях (соблюдая правило округления) — это установлено ст. 52 НК РФ.

Образец платежного поручения на уплату налога на землю скачайте здесь.

О том, как поступить в отношении налога, если кадастровая стоимость для участка не установлена, читайте в материале «Как платить налог на землю, если кадастровая стоимость участка не определена».

Как посчитать земельный налог с учетом льготы?

Содержащиеся в НК РФ или установленные региональным законом льготы могут освободить компанию от уплаты земельного налога полностью или частично (ст. 395 НК РФ).

Если муниципалы предусмотрели льготу для земельного участка компании, исчисление налога производится с учетом этой льготы.

Продолжим наш пример расчета земельного налога: компания на своем земельном участке расположила научный центр (он занимает 20% площади и используется по целевому назначению), а местные власти предусмотрели освобождение от уплаты налога для земельных участков, используемых для размещения учреждений науки.

Земельный налог тогда будет рассчитан следующим образом.

- Определим налоговую базу:

(980 000 руб. – 980 000 руб. × 20%) = 784 000 руб.

- Определим сумму налога при налоговой ставке 1,5% и коэффициенте (Кв) = 0,9167 (рассчитанном ранее как 11/12):

784 000 руб. × 1,5% × 0,9167 = 10 780 руб.

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

А для физлиц и ИП на сайте ФНС доступен специальный сервис, который посчитает сумму налога онлайн. Подробности см. здесь.

Для решения вопроса, как рассчитать земельный налог, недостаточно прочитать Налоговый кодекс — нужно внимательно изучить и местное законодательство, которое содержит важную информацию, необходимую для расчета и уплаты налога (ставки, льготы, сроки и др.).

Расчет налога на имущество физических лиц в 2019 году

С 1 января 2015 года Налоговый кодекс РФ пополнился новой главой 32 под названием «Налог на имущество физических лиц», а закон РФ «О налогах на имущество физических лиц» утратит силу. Изменения коснулись любого собственника, например, квартиры или гаража. В данной статье мы расскажем о том, что изменилось для собственников имущества.

Почему Налог на имущество физлиц ежегодно повышается

Налогоплательщики, получив сводные налоговые уведомления на уплату налогов, обращаются в налоговые органы с вопросом: по какой причине возросла сумма начисленного налога на имущество? При расчете налога применяется коэффициент — дефлятор для физлиц, который каждый год устанавливается приказами Минэкономразвития России.

Имущественные налоги налогоплательщики в текущем году уплачивают за предыдущий (в 2017 г. – за 2016 г.). На 2015 г. коэффициент – дефлятор составлял 1, 147; на 2016 г. установлен 1,329; на 2017 г. – 1, 425. Таким образом, инвентаризационная стоимость имущества в этом году по сравнению с предшествующим налоговым периодом увеличилась почти на 16%.

Также, нужно учитывать, что налоговые ставки применяются в зависимости от стоимости имущества. И если при применении коэффициента – дефлятора стоимость имущества превышает установленный для применения данной ставки предел, то исчисление налога осуществляется по следующей, более высокой, ставке. Наиболее актуальна эта ситуация для владельцев нескольких жилых помещений, потому что ставки налога применяются в зависимости от суммарной стоимости имущества .

Например, в г. Кирове при стоимости жилых помещений до 300 тыс. рублей ставка налога — 0,1%; свыше 300 тыс. рублей до 500 тыс. рублей – 0,11%; от 500 тыс. рублей до 1 млн рублей – 0,31%.

С 2015 г. идет постепенный переход к исчислению налога на имущество не из инвентаризационной, а из кадастровой стоимости недвижимости.

Кадастровая стоимость, как правило, максимально приближена к рыночной стоимости имущества (поскольку при ее установлении учитывается, например, сегмент недвижимости, расположение, площадь и год постройки). Инвентаризационная же стоимость может быть существенно ниже рыночной цены. Поэтому рассчитанный по кадастровой стоимости налог в большинстве случаев будет выше.

Рассчитывать налог на имущество физических будут налоговые инспекции субъектов РФ

Налог на имущество — местный налог, который будет регулироваться не только НК РФ, но и нормативными правовыми актами представительных органов муниципальных образований и городов федерального значения (Москвы, Санкт-Петербурга и Севастополя). Налоговики на местах будут рассчитывать сумму налога и направлять собственникам имущества уведомления об уплате. Поскольку подобные вопросы иногда встречаются, сразу отметим: никакой аналогии с НДФЛ здесь нет, соответственно, ни собственникам имущества, ни бухгалтерии по месту работу собственника заниматься расчетом налога не придется.

Налог на имущество физических лиц будет вводиться в действие субъектами РФ

Для введения налога каждый субъект РФ должен будет:

1) определить порядок определения кадастровой стоимости имущества;

2) установить единую дату, с которой на территории субъекта РФ налоговая база по налогу будет определяться исходя из кадастровой стоимости.

До осуществления этих процедур для расчета налога будет применяться действующий сейчас порядок. То есть налог будет рассчитываться исходя из инвентаризационной стоимости имущества (ст. 402 НК РФ).

При этом необходимо учитывать, что субъекты РФ вправе ввести новый порядок расчета налога уже с 1 января 2015 года. Однако для этого они должны принять и опубликовать соответствующий региональный закон не позднее 1 декабря 2014 года.

С 2015 года жители Москвы будут платить налог на имущество по кадастровой стоимости

В Москве подписан закон № 51 от 19.11.2014, которым с 1 января 2015 г. устанавливаются ставки налога на имущество физических лиц в отношении налоговой базы, определяемой исходя из кадастровой стоимости объекта налогообложения.

Согласно закону, ставка налога для объектов стоимостью до 10 млн. рублей составит 0,1%, до 20 млн. – 0,15%, до 50 млн. рублей – 0,2%, до 300 млн. рублей – 0,3%. При этом в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 млн. рублей, ставка налога составит 2%.

По данным Департамента экономической политики и развития Москвы, 77% жилых объектов в городе обладают кадастровой стоимостью до 10 миллионов рублей. Таким образом, три четверти москвичей будут платить налог по ставке 0,1%.

Какое имущество будет облагаться налогом на имущество физических лиц

Налог будет начисляться на перечисленное ниже имущество (ст. 401 НК РФ):

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

При этом законодатель установил, что жилые строения, которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства будут относиться к жилым домам.

Налоговая база и налоговые вычеты налога на имущество физических лиц, льготы и уменьшение

Налоговая база по налогу будет определяться в отношении каждого объекта недвижимости как его кадастровая стоимость, указанная в государственном кадастре недвижимости. Однако новой главой НК РФ предусмотрены налоговые вычеты. По сути, они представляют из себя значения, на которые уменьшается кадастровая стоимость имущества (ст. 403 НК РФ). Эти значения мы обобщили в таблице.

Уменьшение кадастровой стоимости при расчете налоговой базы (налоговые вычеты)

Если гражданин владеет несколькими объектами недвижимости, то налоговый вычет, уменьшающий базу для исчисления налога на имущество физлиц по кадастровой стоимости, положен ему по каждому из принадлежащих ему жилых объектов.

Налог на землю в крыму 2019 расчет калькулятор – Налоги на землю крымчане и севастопольцы начнут платить с 2018 г., а налог на недвижимость — не ранее 2020 года

Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Выберите вид налога:

Налог на имущество физических лицЗемельный налог

Выберите налоговый период, за который необходимо произвести расчет налога:

Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

01 Республика Адыгея02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область и Ненецкий ао30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город Севастополь

Характеристики объекта недвижимости

Вид объекта недвижимости*:

квартиракомнатажилой домгараж, машино-местообъект незавершенного строительстваиное здание, строение, сооружение, помещение

Укажите кадастровую стоимость объекта недвижимости на 01.01.2015

Укажите кадастровую стоимость объекта недвижимости на 01.01.2016

Введите инвентаризационную стоимость объекта недвижимости

Указывается кадастровая стоимость объекта по состоянию на 1 января выбранного налогового периода.

Уточнить кадастровую стоимость можно на сайте Росреестра.

Уточнить площадь объекта недвижимости можно на сайте Росреестра.

Необходимо выбрать тип объекта: квартира, комната, жилой дом, гараж (машино-место), объект незавершенного строительства, иное здание, строение, сооружение, помещение.

Укажите сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отраженная в налоговом уведомлении. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога указывается равная нулю.

Сведения для расчета налога

Период владения (мес.)*:

Размер доли указывается в следующем виде: например, 1/3. Заполняется по данным налогоплательщика на основании имеющихся правоустанавливающих документов.

Заполняется по данным налогоплательщика исходя из количества месяцев, в течение которых данный объект находился в собственности.

Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц.

Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе

«Справочная информация о ставках и льготах по имущественным налогам»

Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом

«Справочная информация о ставках и льготах по имущественным налогам»

Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом

«Справочная информация о ставках и льготах по имущественным налогам».

Обязательное поле

Выберите либо налог на имущество ФЛ либо земельный налог

Обязательное поле

Обязательное поле

Выберите правильный регион

Обязательное поле

Выберите год 2015, 2016, 2017

Не правильный формат кадастрового номера. Введите правильный номер 00:00:0000000:0 (количество символов: 2 : 2 : 5 или 6 или 7 : 1 и более) или уточните кадастровый номер на сайте Росреестра по адресу объекта.

Введите кадастровый номер для выбранного вами субъекта Российской Федерации

Введите номер в правильном формате

Обязательное поле

Выберите тип объекта недвижимости

Обязательное поле

Введите целое число или дробное больше нуля, например ‘120,4’

Введите целое число или дробное больше нуля, например ‘120,4’

Обязательное поле

Введите целое число или дробное больше нуля, например ‘120,4’

Введите целое число или дробное больше нуля, например ‘120,4’

Обязательное поле

Введите целое число или дробное, например ‘120,4’

Введите целое число или дробное, например ‘120,4’

Обязательное поле

Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’

Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’

Введите номер месяца от 1 до 12

Обязательное поле

Введите целое число или дробное, например ‘120,4’

Вычет не может быть меньше 10 для типа объекта ‘Квартира’

Обязательное поле

Введите целое число или дробное, например ‘120,4’

Введите целое число или дробное, например ‘120,4’

Введите целое число от 0 до 100

Введите целое число от 0 до 100

Укажите номер земельного участка

ВНИМАНИЕ: в ряде случаев к итоговой сумме налога применяется коэффициент 1.1

Если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета пп. 4 – 6 ст. 408 НК РФ), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта (без учета пп. 4 – 6 ст. 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1.1, к итоговой сумме налога, предъявляемой к уплате, применяется коэффициент 1.1.

Коэффициент применяется начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости объекта налогообложения. Коэффициент не применяется в отношении объектов, указанных в п. 3 ст. 402 НК РФ, за исключением гаражей и машино-мест.

ВНИМАНИЕ: для торгово-офисных объектов недвижимости применяются иные правила расчета налога

В отношении объектов торгово-офисной недвижимости, указанных в пункте 3 статьи 402 Налогового кодекса Российской Федерации, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, сумма налога исчисляется как соответствующая налоговой ставке процентная доля их кадастровой стоимости с учетом особенностей, установленных статьей 408 Налогового кодекса Российской Федерации. Расчет налога по таким объектам в настоящем Сервисе не проводится.

Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Выберите вид налога:

Налог на имущество физических лицЗемельный налог

Выберите налоговый период, за который необходимо произвести расчет налога:

Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

01 Республика Адыгея02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область и Ненецкий ао30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город Севастополь

Характеристики объекта недвижимости

Вид объекта недвижимости*:

квартиракомнатажилой домгараж, машино-местообъект незавершенного строительстваиное здание, строение, сооружение, помещение

Укажите кадастровую стоимость объекта недвижимости на 01.01.2015

Укажите кадастровую стоимость объекта недвижимости на 01.01.2016

Введите инвентаризационную стоимость объекта недвижимости

Указывается кадастровая стоимость объекта по состоянию на 1 января выбранного налогового периода.

Уточнить кадастровую стоимость можно на сайте Росреестра.

Уточнить площадь объекта недвижимости можно на сайте Росреестра.

Необходимо выбрать тип объекта: квартира, комната, жилой дом, гараж (машино-место), объект незавершенного строительства, иное здание, строение, сооружение, помещение.

Укажите сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отраженная в налоговом уведомлении. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога указывается равная нулю.

Сведения для расчета налога

Период владения (мес.)*:

Размер доли указывается в следующем виде: например, 1/3. Заполняется по данным налогоплательщика на основании имеющихся правоустанавливающих документов.

Заполняется по данным налогоплательщика исходя из количества месяцев, в течение которых данный объект находился в собственности.

Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц.

Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе

«Справочная информация о ставках и льготах по имущественным налогам»

Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом

«Справочная информация о ставках и льготах по имущественным налогам»

Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом

«Справочная информация о ставках и льготах по имущественным налогам».

Обязательное поле

Выберите либо налог на имущество ФЛ либо земельный налог

Обязательное поле

Обязательное поле

Выберите правильный регион

Обязательное поле

Выберите год 2015, 2016, 2017

Не правильный формат кадастрового номера. Введите правильный номер 00:00:0000000:0 (количество символов: 2 : 2 : 5 или 6 или 7 : 1 и более) или уточните кадастровый номер на сайте Росреестра по адресу объекта.

Введите кадастровый номер для выбранного вами субъекта Российской Федерации

Введите номер в правильном формате

Обязательное поле

Выберите тип объекта недвижимости

Обязательное поле

Введите целое число или дробное больше нуля, например ‘120,4’

Введите целое число или дробное больше нуля, например ‘120,4’

Обязательное поле

Введите целое число или дробное больше нуля, например ‘120,4’

Введите целое число или дробное больше нуля, например ‘120,4’

Обязательное поле

Введите целое число или дробное, например ‘120,4’

Введите целое число или дробное, например ‘120,4’

Обязательное поле

Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’

Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’

Введите номер месяца от 1 до 12

Обязательное поле

Введите целое число или дробное, например ‘120,4’

Вычет не может быть меньше 10 для типа объекта ‘Квартира’

Обязательное поле

Введите целое число или дробное, например ‘120,4’

Введите целое число или дробное, например ‘120,4’

Введите целое число от 0 до 100

Введите целое число от 0 до 100

Укажите номер земельного участка

ВНИМАНИЕ: в ряде случаев к итоговой сумме налога применяется коэффициент 1.1

Если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета пп. 4 – 6 ст. 408 НК РФ), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта (без учета пп. 4 – 6 ст. 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1.1, к итоговой сумме налога, предъявляемой к уплате, применяется коэффициент 1.1.

Коэффициент применяется начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости объекта налогообложения. Коэффициент не применяется в отношении объектов, указанных в п. 3 ст. 402 НК РФ, за исключением гаражей и машино-мест.

ВНИМАНИЕ: для торгово-офисных объектов недвижимости применяются иные правила расчета налога

В отношении объектов торгово-офисной недвижимости, указанных в пункте 3 статьи 402 Налогового кодекса Российской Федерации, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, сумма налога исчисляется как соответствующая налоговой ставке процентная доля их кадастровой стоимости с учетом особенностей, установленных статьей 408 Налогового кодекса Российской Федерации. Расчет налога по таким объектам в настоящем Сервисе не проводится.

Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Выберите вид налога:

Налог на имущество физических лицЗемельный налог

Выберите налоговый период, за который необходимо произвести расчет налога:

Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

01 Республика Адыгея02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область и Ненецкий ао30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город Севастополь

Характеристики объекта недвижимости

Вид объекта недвижимости*:

квартиракомнатажилой домгараж, машино-местообъект незавершенного строительстваиное здание, строение, сооружение, помещение

Укажите кадастровую стоимость объекта недвижимости на 01.01.2015

Укажите кадастровую стоимость объекта недвижимости на 01.01.2016

Введите инвентаризационную стоимость объекта недвижимости

Указывается кадастровая стоимость объекта по состоянию на 1 января выбранного налогового периода.

Уточнить кадастровую стоимость можно на сайте Росреестра.

Уточнить площадь объекта недвижимости можно на сайте Росреестра.

Необходимо выбрать тип объекта: квартира, комната, жилой дом, гараж (машино-место), объект незавершенного строительства, иное здание, строение, сооружение, помещение.

Укажите сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отраженная в налоговом уведомлении. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога указывается равная нулю.

Сведения для расчета налога

Период владения (мес.)*:

Размер доли указывается в следующем виде: например, 1/3. Заполняется по данным налогоплательщика на основании имеющихся правоустанавливающих документов.

Заполняется по данным налогоплательщика исходя из количества месяцев, в течение которых данный объект находился в собственности.

Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц.

Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе

«Справочная информация о ставках и льготах по имущественным налогам»

Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом

«Справочная информация о ставках и льготах по имущественным налогам»

Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом

«Справочная информация о ставках и льготах по имущественным налогам».

Обязательное поле

Выберите либо налог на имущество ФЛ либо земельный налог

Обязательное поле

Обязательное поле

Выберите правильный регион

Обязательное поле

Выберите год 2015, 2016, 2017

Не правильный формат кадастрового номера. Введите правильный номер 00:00:0000000:0 (количество символов: 2 : 2 : 5 или 6 или 7 : 1 и более) или уточните кадастровый номер на сайте Росреестра по адресу объекта.

Введите кадастровый номер для выбранного вами субъекта Российской Федерации

Введите номер в правильном формате

Обязательное поле

Выберите тип объекта недвижимости

Обязательное поле

Введите целое число или дробное больше нуля, например ‘120,4’

Введите целое число или дробное больше нуля, например ‘120,4’

Обязательное поле

Введите целое число или дробное больше нуля, например ‘120,4’

Введите целое число или дробное больше нуля, например ‘120,4’

Обязательное поле

Введите целое число или дробное, например ‘120,4’

Введите целое число или дробное, например ‘120,4’

Обязательное поле

Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’

Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’

Введите номер месяца от 1 до 12

Обязательное поле

Введите целое число или дробное, например ‘120,4’

Вычет не может быть меньше 10 для типа объекта ‘Квартира’

Обязательное поле

Введите целое число или дробное, например ‘120,4’

Введите целое число или дробное, например ‘120,4’

Введите целое число от 0 до 100

Введите целое число от 0 до 100

Укажите номер земельного участка

ВНИМАНИЕ: в ряде случаев к итоговой сумме налога применяется коэффициент 1.1

Если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета пп. 4 – 6 ст. 408 НК РФ), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта (без учета пп. 4 – 6 ст. 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1.1, к итоговой сумме налога, предъявляемой к уплате, применяется коэффициент 1.1.

Коэффициент применяется начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости объекта налогообложения. Коэффициент не применяется в отношении объектов, указанных в п. 3 ст. 402 НК РФ, за исключением гаражей и машино-мест.

ВНИМАНИЕ: для торгово-офисных объектов недвижимости применяются иные правила расчета налога

В отношении объектов торгово-офисной недвижимости, указанных в пункте 3 статьи 402 Налогового кодекса Российской Федерации, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, сумма налога исчисляется как соответствующая налоговой ставке процентная доля их кадастровой стоимости с учетом особенностей, установленных статьей 408 Налогового кодекса Российской Федерации. Расчет налога по таким объектам в настоящем Сервисе не проводится.

Расчет налогов на земельный участок в Крыму

Подскажите,пожалуйста,налоговой базой для расчёта Земельного налога в Крыму за 2017г. является нормативная цена земельного участка?Можно ли при наличии кадастровой стоимости земельного участка за базу налогообложения брать нормативную цену?

Кадастровая стоимость земли не определена

Как платить земельный налог, если кадастровая стоимость земли неизвестна (не установлена)

Если кадастровая стоимость земельного участка не определена, обязанность по уплате земельного налога не возникает. Нормативная цена земли в этом случае не используется. Положения пункта 13 статьи 3 Закона от 25.10.2001 № 137-ФЗ, которые предусматривали применение нормативной цены, с 1 марта 2015 года утратили силу ( подп. «к» п. 1 ст. 11 Закона от 23.06.2014 № 171-ФЗ).

Особый порядок действует в Крыму и Севастополе. Если кадастровая стоимость земельных участков в этих регионах не утверждена, налог следует платить исходя из нормативной оценки земли. Так следует поступать до 1 января года, следующего за тем, в котором будут утверждены результаты кадастровой оценки. Например, если кадастровая стоимость земельного участка установлена в 2015 году, платить земельный налог исходя из кадастровой стоимости нужно начиная с 2016 года. За 2015 год земельный налог следует рассчитывать по нормативной цене земли, установленной на 1 января 2015 года. Такой порядок предусмотрен пунктом 8статьи 391 Налогового кодекса.

Крым и Севастополь

Начиная с 2015 года организации Республики Крым и г. Севастополя признаются плательщиками земельного налога. Обязанность по уплате налога возникает, если такие организации владеют земельными участками, которые являются объектами налогообложения. При этом не важно, какими документами подтверждаются их права на землю: российскими или украинскими.

Это следует из положений статей 12, 15 Закона от 21.03.2014 г. № 6-ФКЗ, статьи 2 Закона от 31.07.2014 г. № 38-ЗРК, пункта 2 статьи 2 Закона от 25.07.2014 г. № 46-ЗС, статьи 388 Налогового кодекса. Аналогичные разъяснения содержатся в письме ФНС от 16.06.2015 № БС-4-11/10412.

Некоторые особенности имеет порядок определения налоговой базы по земельным участкам.

При наличии кадастровой стоимости земельного участка платить налог исходя из нормативной цены нельзя.

Если кадастровая стоимость земельного участка не определена, обязанность по уплате земельного налога не возникает. Но в Крыму действует особый порядок. Если кадастровая стоимость земельных участков в этом регионе не утверждена, налог следует платить исходя из нормативной оценки земли. Так следует поступать до 1 января года, следующего за тем, в котором будут утверждены результаты кадастровой оценки. Например, если кадастровая стоимость Вашего земельного участка установлена в 2016 году, платить земельный налог исходя из кадастровой стоимости нужно начиная с 2017 года. Если кадастровая стоимость земельного участка установлена в 2017 году, платить земельный налог исходя из кадастровой

Расчет налога на землю —

Каждый житель нашей страны обязан платить налоги, это закон, регламентированный Налоговым кодексом Российской Федерации. Мы должны платить налоги не только с доходов, но и оплачивать сборы за землю, причем неважно, по праву собственности принадлежит земля плательщику, которым он пользуется или нет. Не все наверняка знают, как рассчитать налог на землю, поэтому именно об этом и пойдет далее речь.

Как рассчитывается налог на землю, кто обязан его платить и кто может уменьшить сумму сбора регламентировано в Налоговом кодексе. Поэтому прежде чем начать расчет стоит все тщательно проанализировать и собрать необходимые сведения.

Льготные категории граждан и юридических лиц прописаны в налоговом кодексе статье 31. Но в большинстве случаев от сборов не освобождаются ни коммерческие организации, не иные юридические лица, хотя исключения составляют граждане, которые пользуются землей на основании договора бесплатно, срочной аренды. В зависимости от субъекта Российской Федерации местные власти могут вносить изменения в порядок уплаты налога на землю, расширять или сужать круг льготников.

Расчет налога на землю не такой простой процесс, чтобы осуществить расчет нужно знать кадастровую стоимость объекта подлежащего налогообложению, на 1 января текущего периода.

Физическим лицам нет необходимости самостоятельно рассчитывать размер налога, им достаточно обратиться в ФНС, потому что именно туда местное самоуправление передает сведения о кадастровой стоимости земли. Юридические лица должны рассчитать размер сбора самостоятельно, причем данные о кадастровой стоимости размещены на официальном сайте Росреестра или федеральной налоговой службы.

Ставка по налогу

Земельный налог рассчитывается исходя из кадастровой стоимости, умноженной на коэффициент 0,3 или 1,5. Соответственно, налоговая ставка составляет 0,3% или 1,5% в зависимости от назначения участка.

Для каких участков применяется ставка 0,3%:

- садовые и огороднические участки, используемые физическим лицом в некоммерческих целях;

- земля, находящаяся в общей собственности жильцов многоквартирных домов;

- участки, на которых расположены инженерные системы;

- объекты сельского хозяйства;

- участки, используемые для нужд государственной безопасности.

Для всех остальных участков действует ставка 1,5%.

Узнаем кадастровую стоимость

Не все знают, как узнать кадастровую стоимость объекта, а сделать это довольно просто. Для этого нужен только кадастровый паспорт и выход в интернет. Есть три способа посмотреть стоимость объекта в режиме онлайн:

- На сайте Росреестра есть сервис «Справочная информация по объектам недвижимости в режиме онлайн». Вся информация здесь находится в открытом доступе, достаточно заполнить форму и получить результат.

- Публичная кадастровая карта, ее можно найти на том же сайте Росреестра, по ней можно найти свой участок земли или воспользоваться удобно системой поиска, где нужно ввести кадастровый номер объекта.

- На сайте ФНС есть удобный калькулятор, благодаря ему вы не только узнаете кадастровую стоимость по номеру объекта, но и сможете рассчитать налог.

Оценка стоимости земельных участков производится федеральными властями не реже, чем каждые пять лет.

Рассчитать налог на землю

Льготы для физических лиц

Согласно законодательству нашей страны собственники земельных участков обязаны платить налог в региональный бюджет. Поэтому льготы могут быть двух категорий: региональные и федеральные. То есть в каждом регионе местное правительство может самостоятельно определить круг граждан, которые могут не платить налог. Кстати, многие интересуются, платят ли пенсионеры налог на землю, полагая, что это тоже льготная категория граждан, но это не так.

Государственные льготы для физических лиц

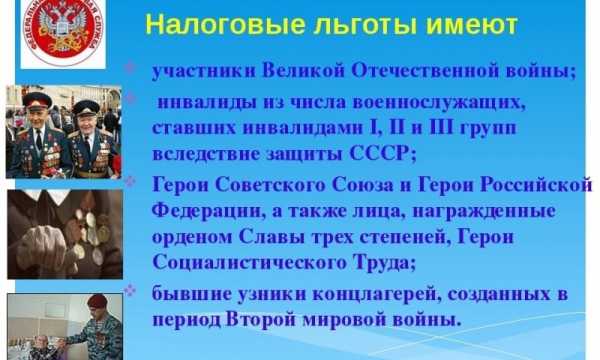

Итак, федеральные льготы, или кто не платит налог на землю, на основании действующего законодательства:

- Герои Советского союза и Российской федерации.

- Инвалиды 1 и 2 группы.

- Граждане, имеющие право на получение социальной поддержки.

- Инвалиды с детства.

- Граждане, принимавшие участие в испытании ядерного оружия или ликвидации последствий ядерных аварий в результате боевых действий.

- Граждане, пострадавшие в результате радиоактивного облучения в ходе научных и иных видах работ.

- Ветераны Великой Отечественной войны.

- Коренные народы Сибири.

Этот список условлен государственными властями действует во всех регионах Российской Федерации.

Местные льготы для физических лиц

Местное самоуправление может самостоятельно определять круг граждан, которые либо не платят сбор совсем, либо получают вычет (это часть суммы от кадастровой стоимости, которая налогом не облагается). Несмотря на то что в каждом субъекте действует своя программа послабления для отдельных категорий жителей, практически в каждом регионе предусмотрены льготы для следующих категорий граждан:

- Многодетные семь, то есть в тех семьях, где более 3 детей, налог на землю не платят или имеют налоговый вычет.

- Послабление для пенсионеров государственными властями не предусмотрено, но органы местного самоуправления зачастую их включают в список льготников. То есть, платят налог на землю пенсионеры или нет, зависит только от местных властей.

- Ветераны труда не в каждом регионе, а только в некоторых, освобождаются от налогообложения.

- Семьи с детьми инвалидами зачастую получают льготы по налогам.

- Граждане, пережившие катастрофу на Чернобыльской АЭС.

Обратите внимание, что льгота для той или иной категории граждан действует не по месту их проживания, а по месту расположения земельного участка.

Чтобы узнать, есть ли льготы по налогу на землю для пенсионеров или нет, нужно обратиться в ФНС. Потому что если нет полного освобождения от сбора, то есть возможность уменьшить сумму налога за счет вычета определенной суммы из кадастровой стоимости объекта.

Льготы для юридических лиц

Владельцы предприятий тоже обязаны платить налог на землю, а точнее, за тот участок, на котором находится объект. Но для юридических лиц также предусмотрены послабления на уровне федерального законодательства и постановлений местного самоуправления.

Федеральные и местные льготы

Какие участки освобождены от налогообложения:

- леса, заповедные зоны;

- места, где расположены водные объекты;

- территория, на которой расположены исторические памятники архитектуры:

- природные территории, охраняемые государством.

Чтобы узнать, какой именно объект имеет послабление по налогообложению нужно обратиться за консультацией в местное отделение ФНС. Потому что в каждом отдельном субъекте РФ список льготников может быть довольно широким.

Справочная информация о ставках и льготах по имущественным налогам

Можно дома самостоятельно посмотреть, какие льготы предусмотрены в вашем муниципальном образовании. Для этого нужно зайти на сайт Федеральной налоговой службы и заполнить некоторые данные.

- выберете вид налога «Земельный налог»;

- выберете налоговый период;

- выберите субъект РФ;

- далее, введите название муниципального образования и нажмите команду «Найти»;

- перед вами откроется таблица, в которой нужно найти нужное муниципальное образование и нажать на команду «Подробнее»;

- после этого пользователь увидит таблицу с тремя вкладками: ставки, местные льготы и федеральные льготы.

На данном ресурсе можно ознакомиться с налоговой ставкой и всеми видами льгот, действующими на территории муниципального образования.

Как рассчитать земельный налог самостоятельно

Для начала нужно определить ставку по налогу, а сделать это можно на сайте ФНС (инструкция приведена выше). Постольку, поскольку местное самоуправление самостоятельно определяет ставки на налоги, они могут значительно различаться.

Проверка льгот на сайте ФНС

Например, налог на землю в Московской области определяется следующим образом:

- земля, используемая для садоводства и огородничества, облагается налогом по ставке 0,025%;

- 0,1% от стоимости объекта платят владельцы автомобильной стоянки, гаражей, многоквартирных жилых домов;

- 0,3% ставка по налогу на землю для сельскохозяйственного производства;

- 1,5 все остальные объекты.

Формула для расчета налога выглядит так : Н=НС ×КС×К, где НС – ставка, КС – кадастровая стоимость, К – это коэффициент.

В зависимости от региона может действовать уменьшающий или повышающий коэффициент. Например, для некоторых регионов, в частности тех, где расположены курортные зоны, например, Краснодарский край, повышающий коэффициент может достигать 8, а в Московской области 4, то сеть размер налога возрастает в несколько раз. Уменьшающий коэффициент действует, когда действует льгота на налог, например, если ее размер 50% от общего сбора, то коэффициент будет 0,5.

Как платить земельный налог физическому лицу

Несмотря на то что налог на землю для физических лиц можно рассчитать самостоятельно, делать этого необязательно, потому что местное отделение федеральной налоговой службы сделает это и письменно уведомит налогоплательщика о сумме к оплате. То есть с апреля по сентябрь налогоплательщику придет письмо с суммой налога и приложенной квитанцией. Кстати, оплатить ее нужно до 1 октября, в противном случае будут начислены штраф и пеня.

Если сумма, указанная в письме, не совпадает с расчетами или у плательщика появилось право на льготу, то необходимо обратиться в местное управление налоговой службы, ее сотрудники обязаны сделать перерасчет. В противном случае можно обратиться в суд.

Формула расчета налога на землю

Ответственность

Оплата налога на землю физических лиц является обязательной, и сделать это нужно будет своевременно, чтобы избежать увеличения суммы. Если задержать выплату, то потом придется переплатить до 20% больше, чем было начислено изначально.

Если не платить налог совсем, то последствия могут быть довольно тяжелыми. Потому что ФНС рано или поздно подаст в суд на должника и в судебном порядке обяжет выплатить всю сумму со штрафами и пенями. После суда дело передадут в ФССП и они могут наложить арест на заработную плату, пенсию либо имущество должника, а также наложат арест на земельный участок.

Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Выберите вид налога:

Налог на имущество физических лицЗемельный налог

Выберите налоговый период, за который необходимо произвести расчет налога:

Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

01 Республика Адыгея02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область и Ненецкий ао30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город Севастополь

Характеристики объекта недвижимости

Вид объекта недвижимости*:

квартиракомнатажилой домгараж, машино-местообъект незавершенного строительстваиное здание, строение, сооружение, помещение

Укажите кадастровую стоимость объекта недвижимости на 01.01.2015

Укажите кадастровую стоимость объекта недвижимости на 01.01.2016

Введите инвентаризационную стоимость объекта недвижимости

Указывается кадастровая стоимость объекта по состоянию на 1 января выбранного налогового периода.

Уточнить кадастровую стоимость можно на сайте Росреестра.

Уточнить площадь объекта недвижимости можно на сайте Росреестра.

Необходимо выбрать тип объекта: квартира, комната, жилой дом, гараж (машино-место), объект незавершенного строительства, иное здание, строение, сооружение, помещение.

Укажите сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отраженная в налоговом уведомлении. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога указывается равная нулю.

Сведения для расчета налога

Период владения (мес.)*:

Размер доли указывается в следующем виде: например, 1/3. Заполняется по данным налогоплательщика на основании имеющихся правоустанавливающих документов.

Заполняется по данным налогоплательщика исходя из количества месяцев, в течение которых данный объект находился в собственности.

Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц.

Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе

«Справочная информация о ставках и льготах по имущественным налогам»

Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом

«Справочная информация о ставках и льготах по имущественным налогам»

Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом

«Справочная информация о ставках и льготах по имущественным налогам».

Обязательное поле

Выберите либо налог на имущество ФЛ либо земельный налог

Обязательное поле

Обязательное поле

Выберите правильный регион

Обязательное поле

Выберите год 2015, 2016, 2017

Не правильный формат кадастрового номера. Введите правильный номер 00:00:0000000:0 (количество символов: 2 : 2 : 5 или 6 или 7 : 1 и более) или уточните кадастровый номер на сайте Росреестра по адресу объекта.

Введите кадастровый номер для выбранного вами субъекта Российской Федерации

Введите номер в правильном формате

Обязательное поле

Выберите тип объекта недвижимости

Обязательное поле

Введите целое число или дробное больше нуля, например ‘120,4’

Введите целое число или дробное больше нуля, например ‘120,4’