3 ндфл декларация 2019 порядок заполнения

Декларация 3-НДФЛ 2019 года за 2018 год

В налоговое законодательство в последние годы было внесено несколько корректировок. Изменения были внесены и в такую форму отчетности физических лиц, как декларация 3-НДФЛ 2019 года. Напомним, ее заполняют те налогоплательщики, что имеют право на налоговые вычеты по итогам 2018 года. Посмотрим, каковы эти нововведения и как они отражены в содержании данной справки.

В нижней части страницы можно бесплатно скачать бланк декларации 3-НДФЛ за 2018 год и образец заполнения этого документа. Также вы можете заполнить декларацию 3-НДФЛ в бесплатной программе «Декларация». Скачать ее, а также ознакомиться с инструкцией по использованию можно тут.

Декларация по форме 3-НДФЛ в 2019 году: кто сдает

Изначально формат действующей и сегодня справки 3-НДФЛ утвержден приказом ФНС от 24.12.2014 № ММВ-7-11 /671@. Это документ, фиксирующий доходы и расходы физических лиц за отчетный год. Заполняется декларация от руки, либо на компьютере. В последнем случае можно воспользоваться существующими образцами бланков или программой «Декларация за 2018 год».

Декларация по форме 3-НДФЛ 2019 года обязательна для тех, кто сам вычисляет и выплачивает подоходный налог от своей деятельности, а это:

- ИП, работающие с использованием основного налогового режима;

- нотариусы, юристы, адвокаты и иные лица, осуществляющие частную практику;

- физические лица (не ИП), получившие доход от продажи имущества либо выигрыша в конкурсе, лотерее;

- физлица, имеющие право на получение социального или имущественного вычета;

- налоговые резиденты, имевшие доход за пределами РФ;

- физические лица, получающие доходы за пределами РФ. Исключения из этой группы лиц составляют российские военнослужащие;

- физические лица, у которых при получении дохода налог не был удержан налоговым агентом;

- физические лица, получившие вознаграждение, которое выплачивается им как правопреемникам авторов произведений науки, литературы, искусства, изобретений;

- физические лица, которые получили доход от других физических лиц или организаций на основе трудовых договоров и договоров гражданско-правого характера, в том числе на основе договоров найма или договоров аренды любого имущества. В данном случае лица или организации, выплатившие доход, не являются налоговыми агентами и не удерживают и не перечисляют в бюджет с начисленных доходов налог на доходы.

А также физические лица, в зависимости от доходов, которые они получили от продажи имущества, которое принадлежало им на праве собственности, кроме случаев, описанных в п.17.1 ст.217 НК РФ. К этим случаям относятся:

- если недвижимое имущество, приобретенное до 2016 года, было продано в срок, превышающий 3 года с момента приобретения права собственности на него;

- если недвижимое имущество, приобретенное после 2017 года, было продано в срок, превышающий 5 лет с момента приобретения права собственности на него;

- если иное имущество, кроме недвижимого было продано в срок, превышающий три года и более. К этой категории имущества относятся проданные автомобили.

Новую декларацию 3-НДФЛ 2019 года не нужно оформлять тем, кто работает по найму, за них отчитывается налоговый агент — работодатель.

Каковы изменения декларации 3-НДФЛ 2019 года?

Внимание! На данный момент в статье представлены:

- Старый бланк, по которому отчитывались в 2017 году.

- Новый бланк, вступивший в действие с 18 февраля 2018 года. 15 декабря 2017 года был опубликован приказ ФНС № ММВ-7-11/822, который вводит новый измененный бланк для отчетности уже в 2018 году. Для вступления приказа в юридическую силу должно пройти 2 месяца с момента публикации.

В тексте приказа № ММВ-7-11/822@ прямо указано, что формировать декларацию 3-НДФЛ за 2017 год, необходимо на бланке обновленной формы, начинающей свое действие с 18 февраля 2018 года.

Какие изменения появились в форме 3-НДФЛ согласно согласно приказа № ММВ-7-11/822@:

1. В титульном листе не надо будет указывать адрес места жительства/пребывания в России и за ее пределами.

2. В Разделе 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)» — изменилась нумерация пунктов.

3. В Листе Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение недвижимости» — нет строк, в которых отражают суммы имущественных вычетов, принятых к учету при определении базы за предыдущие периоды.

4. В листе Е «Расчет стандартных и социальных налоговых вычетов» — появилась строка для социального вычета по расходам на независимую оценку квалификации.

5. В листе Е1 «Расчет стандартных и социальных налоговых вычетов» — перегруппирована информация о расходах физлица на лечение, обучение и образование в рамках заявленных вычетов.

6. В листе 3 «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами (ПФИ)» — изменилась нумерация доходов и расходов.

7. Появился новый лист В «Расчет дохода от продажи объектов недвижимого имущества».

Изменения в декларации 3-НДФЛ 2019 года для отражения доходов, полученных в 2018 году:

Во-первых, в декларации 3-НДФЛ 2019 года произведена замена штрих-кодов страниц. Количество листов в новой декларации уменьшено до 13-ти, предыдущая декларация формировалась на 20–ти листах. Структура декларации 3 -ДФЛ 2019 теперь выглядит следующим образом:

- Титульный лист

- Два раздела

- Восемь приложения

- Два расчета к приложениям №1 и №5.

Также поменялось буквенное обозначение листов на цифровое. Например, ранее «Лист А. Доходы от источников в РФ», теперь «Приложение 1. Доходы от источников РФ». Смысловое значение измененной структуры декларации 3 НДФЛ осталось прежним.

Помимо вышеперечисленных изменений, состав некоторых листов, в которых отражаются расчеты доходов и налоговых вычетов, также выглядит по-новому. Например, расчет стандартных, социальных и инвестиционных вычетов надо будет отражать в одном приложении (№5).

Сроки сдачи декларации 3-НДФЛ в 2019 году

Те граждане, которые обязаны самостоятельно декларировать свой доход, должны подать новую форму декларации 3-НДФЛ за 2018 год до 2 мая 2019 года .

Стандартный срок — до 30 апреля, но на этот раз сдвиг произошел из-за праздника. Например, это делают лица, занимающиеся частной практикой, получившие наследство либо выигрыш в лотерею и т. д. При нарушении данного срока налоговый орган вправе наложить на нерадивого налогоплательщика штраф в 1000 рублей.

Если гражданин составляет декларацию по форме 3-НДФЛ исключительно ради получения налоговых вычетов, а не в качестве декларирования доходов, то сроки не имеют значения. Можно истребовать свой вычет в любое время года, идущего за отчетным. Это правило действует в отношении имущественных вычетов.

Но здесь имеется один нюанс: например, когда лицо купилов недвижимость, возместить можно только налог за последние три года. Например, недвижимость куплена в 2013 году. Если обратиться за возвратом средств в 2018 году, то средства возместят только за период 2015, 2016 и 2017 годов. Остаток с 2013 года и за 2014 года будет перенесен на следующие за 2017 годом. Если было оплачено лечение, обучение детей и прочее, то приобретается право на социальные вычеты в течение 3-х лет, после понесенных затрат.

Еще один вариант — профессиональные вычеты, в частности, по авторским изобретениям, гражданско-правовым договорам и в ряде других случаев, оговоренных в НК. В этом случае не полностью использованные профессиональные вычеты не переносятся на следующий год. Допустим, сумма вычетов, положенных гражданину в 2018 году, оказалась больше его доходов. Превышение этой суммы не будет перенесено на будущий год, остаток суммы будет не использован. Согласно ст.221 НК РФ, на сегодняшний день не существует механизма переноса на будущие периоды неиспользованного остатка профессионального вычета.

Способы подачи декларации 3-НДФЛ в ФНС

При необходимости сдать декларацию 3-НДФЛ можно выбрать один из следующих вариантов:

- лично сдать декларацию 3-НДФЛ в ИФНС;

- направить декларацию 3-НДФЛ почтовым отправлением — письмом с описью вложения;

- сдать декларацию 3-НДФЛ через своего представителя, оформив на него доверенность, заверенную нотариально;

- сдать декларацию 3-НДФЛ, используя «личный кабинет налогоплательщика», находящийся на официальном сайте ФНС. Для этого необходимо получить электронную подпись.

Скачать бланк декларации 3-НДФЛ за 2017 год

По кнопкам ниже можно бесплатно скачать образец заполнения декларации 3-НДФЛ 2017 года, действующий до 18 февраля 2018 года и бланк этого документа:

Бланк декларации 3-НДФЛ 2018 года за 2017 год, действующий с 18.02.2018 года:

Налоговая декларация 2019 (бланк 3-НДФЛ) для подачи сведений о доходах за 2018 год

Формы налоговых деклараций для подачи сведений о доходах за:

2018 год (подается в 2019 году)

2017 год (подается в 2018 году)

Ошибки при заполнении налоговой декларации 3-НДФЛ

Закажите у нас подготовку пакета документов для получения вычета по разумной цене

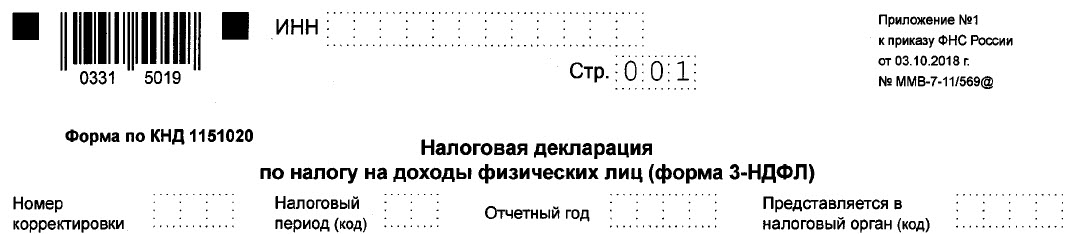

Форма 3-НДФЛ за 2018 год (утв. Приказом ФНС от 03.10.2018 № ММВ-7-11/569@)

ФНС традиционно обновляет форму налоговой декларации в конце календарного года. Поэтому ожидаем новую форму 3-НДФЛ в конце декабря 2018 года.

ФНС традиционно обновляет форму налоговой декларации в конце календарного года. Поэтому ожидаем новую форму 3-НДФЛ в конце декабря 2018 года.

Приказом ФНС от 03.10.2018 № ММВ-7-11/569@ утверждена новая форма налоговой декларации по НДФЛ, порядок ее заполнения и формат представления в электронном виде. Поэтому для подачи сведений о доходах за 2018 год с 01.01.2019 необходимо использовать новую форму 3-НДФЛ:

Изменения направлены на упрощение формы декларации, а именно:

новая форма 3-НДФЛ значительно сократилась и состоит из трех обязательных к заполнению основных листов (Титульного листа, Разделов 1 и 2). Остальные показатели формы 3-НДФЛ вынесены в отдельные приложения к ней и заполняются при необходимости;

общее количество показателей сокращено почти в два раза по сравнению с предыдущей формой;

значительно сокращен раздел, касающийся расчета расходов и вычетов по операциям с ценными бумагами и производными финансовыми инструментами, а также по операциям в рамках инвестиционного товарищества;

учтены изменения в НК РФ в части освобождения от налогообложения доходов, полученных при ликвидации иностранной организации;

в приложении 1 «Доходы от источников в Российской Федерации» заполнение суммы исчисленного налога и облагаемого дохода исключено;

стандартные, социальные и инвестиционныые налоговые вычеты объединены в одно приложение 5.

Форма 3-НДФЛ за 2017 год

В 2017 году в главу 23 Налогового кодекса РФ внесено много изменений. Поэтому Приказом ФНС России от 25 октября 2017 г. № ММВ-7-11/822@ форма налоговой декларации 3-НДФЛ обновлена.

В результате этих изменений для подачи сведений о доходах за 2017 год с 18.02.2018 (для подачи сведений о доходах до этой даты можно использовать старую форму) используется новая форма 3-НДФЛ (форма утверждена Приказом ФНС России от 25.10.2017 № ММВ-7-11/822@):

В декларацию внесли следующие изменения:

изменены штрих-коды страниц;

в титульном листе удалены строки с адресом налогоплательщика (адрес места жительства, почтовый индекс, район, город, населенный пункт, улица, номер дома, адрес места жительства за пределами РФ);

в листе Д1 удалены две строки, в которых отражается размер остатка имущественного налогового вычета, перешедший с предыдущего налогового периода – по займам и процентам;

в листе Е1 удалена строка, отражающая количество месяцев, по итогам которых общая сумма дохода, полученного с начала года, не превысила 350 000 руб.;

в связи с введением социального налогового вычета в сумме, уплаченной за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в п. 3 листа Е1 добавлена строка «Сумма, уплаченная за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ» и другие изменения;

для заявления инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг;

для установления особенностей налогообложения доходов физических лиц, полученных в результате продажи недвижимого имущества.

Форма 3-НДФЛ за 2016 год

В 2016 году в Налоговый кодекс РФ внесено много изменений, часть которых коснулась и налогообложения физических лиц. Поэтому Приказом ФНС России от 10.10.2016 № ММВ-7-11/552@ форма налоговой декларации 3-НДФЛ обновлена.

В результате этих изменений для подачи сведений о доходах за 2016 год используется новая форма 3-НДФЛ, которую можно скачать:

Изменения в форму декларации связаны с ее приведением в соответствие с действующей редакцией НК. Изменения коснулись:

учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете;

налогообложения физических лиц, получающих доходы в виде дивидендов от контролируемых иностранных компаний.

На основании этих изменений в в форму 3-НДФЛ претерпели изменения следующих разделов налоговой декларации:

Полностью переизданы: раздел 2, лист Б, лист Д2, лист З. Скорректированы лист Е1 и лист И. Внесены изменения в Порядок заполнения формы 3-НДФЛ, в том числе уточнены коды видов доходов для заполнения листа А;

Раздел 2 — «Расчет налоговой базы и суммы налога».

Появился новый показатель «Вид дохода» в новой строке 002. Он принимает значения:

1 — доходы от долевого участия в организации в виде дивидендов;

2 — доход в виде сумм прибыли контролируемых иностранных компаний;

3 — иные доходы.

Новшество связано с тем, что теперь на отдельных листах нужно рассчитывать налоговую базу и сумму НДФЛ к уплате (доплате) в бюджет или возврату из бюджета в отношении доходов:

— в виде дивидендов;

— в виде сумм прибыли КИК.

В строке 010 общая сумма дохода в виде дивидендов отражается отдельно от иных доходов, полученных в налоговом периоде (календарном году). Также доход в виде дивидендов отражается по иным строкам разд. 2 (строки 020, 030). А вот из расчета показателя по строке 051 такие доходы исключены. Теперь строка 051 предназначена для отражения доходов в виде прибыли КИК.

Показатель строки 020 будет сформирован с учетом данных по строкам 071 и 072 листа Б — о необлагаемых доходах в виде имущества (имущественных прав), полученного при ликвидации иностранной организации, и в виде дивидендов, полученных от КИК.

Показатель строки 050 заполняется особо в отношении дохода физического контролирующего лица в виде прибыли КИК. В этом случае по строке 050 указывается средний курс иностранной валюты к рублю, установленный Банком России, определяемый за период, за который в соответствии с личным законом такой компании составляется финансовая отчетность за финансовый год;

Лист Б — «Доходы от источников за пределами РФ, облагаемые налогом»

В листе Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)» теперь можно отразить информацию о:

1) необлагаемом доходе в виде имущества (имущественных прав), полученного при ликвидации иностранной организации (строка 071). Освобождение такого дохода от налогообложения возможно, если налогоплательщик при получении имущества (имущественных прав) при ликвидации иностранной организации выполнил условия, установленные п. 60 ст. 217 Налогового кодекса РФ;

2) необлагаемом доходе в виде дивидендов, полученных от контролируемой иностранной компании — КИК (строка 072).

Как вы знаете, КИК — это иностранная организация, которая одновременно:

— не является налоговым резидентом России;

— контролируется налоговыми резидентами РФ.

К КИК относятся также иностранные структуры без образования юридического лица — траст, фонд, товарищество и др., если они осуществляют деятельность, направленную на извлечение прибыли, в интересах своих пайщиков, доверителей и иных лиц.

Контролирующие лица КИК — это, в частности:

— физические лица, доля участия которых в организации составляет более 25 процентов;

— физические лица, доля участия которых в организации совместно с супругами и несовершеннолетними детьми — более 10 процентов. При этом доля участия всех лиц, признаваемых налоговыми резидентами РФ, в этой организации, включая супругов и несовершеннолетних детей, составляет более 50 процентов.

Прибылью (убытком) КИК признается величина прибыли (убытка) до налогообложения. Данная прибыль приравнивается к прибыли контролирующего лица и учитывается при определении налоговой базы у него в доле, соответствующей доле его участия в КИК.

Для получения льготы по НДФЛ по дивидендам, полученным от КИК, физическому контролирующему лицу необходимо указать этот доход в декларации по НДФЛ и подать вместе с ней документы, указанные в п. 66 ст. 217 Налогового кодекса РФ.

Соответственно, в листе Б появился новый показатель «Номер контролируемой иностранной компании» (строка 032). Показатель заполняют только в случае отражения в декларации дохода в виде прибыли КИК. В строке 032 указывают цифровой уникальный номер КИК, отраженный налогоплательщиком в представленном им уведомлении по форме, утвержденной Приказом ФНС России от 24.04.2015 N ММВ-7-14/177@ (ст. 25.14 НК РФ).

Новая строка 073 нужна, чтобы сообщить о том, как физическое контролирующее лицо определяет прибыль (убыток) КИК. Укажите:

1 — если прибыль (убыток) КИК определяется по данным ее финансовой отчетности, составленной в соответствии с личным законом такой компании за финансовый год (пп. 1 п. 1 ст. 309.1 НК РФ);

2 — если прибыль (убыток) КИК определяется по правилам, установленным для налогоплательщиков — российских организаций (пп. 2 п. 1 ст. 309.1 НК РФ). Определять прибыль (убыток) КИК таким способом физическое контролирующее лицо вправе на основании п. 1.4 ст. 309.1 Налогового кодекса РФ;

В листе В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики» изменения несущественны.

При заполнении строки 020 «Код основного вида экономической деятельности» нужно будет указать код из нового Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2).

Строки 170 «Сумма самостоятельно скорректированной налоговой базы» и 180 «Сумма самостоятельно скорректированного налога» заполняют при получении доходов от сделок со взаимозависимыми лицами, то есть с лицами, особенности отношений с которыми могут оказывать влияние на условия, результаты сделок или на экономические результаты деятельности налогоплательщика (п. 1 ст. 105.1 НК РФ). Любые недополученные физическим лицом доходы (прибыль, выручка) вследствие такого влияния учитываются у него для целей обложения НДФЛ.

Но в форме 3-НДФЛ за 2016 г. можно будет заполнить строки 170 и 180, даже если применение в сделках с взаимозависимыми лицами цен, не соответствующих рыночным, не привело к занижению сумм дохода и НДФЛ;

Лист Д2 переименован и теперь называется «Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав». Структура его изменена. Без новшеств по заполнению объединены разд. 1 и 2, разд. 3 перенумерован.

При этом появился новый разд. 3 «Расчет имущественных налоговых вычетов, предусмотренных подпунктами 2.1 и 2.2 пункта 2 статьи 220 Налогового кодекса РФ (руб. коп.)». Речь в нем идет о:

1) доходе от продажи имущества (имущественных прав), полученного при ликвидации иностранной организации (строка 170) и соответствующем имущественном вычете (строка 180);

2) доходе от реализации имущественных прав (в т.ч. долей, паев), приобретенных у КИК (строка 190), и соответствующем имущественном вычете (строка 200).

Сначала о строках 170 и 180. Если при получении имущества (имущественных прав) при ликвидации иностранной организации налогоплательщик выполнил условия освобождения от обложения НДФЛ, установленные п. 60 ст. 217 Налогового кодекса РФ, то при последующей продаже этого имущества (имущественных прав) он может получить имущественный вычет на основании пп. 2.1 п. 2 ст. 220 Налогового кодекса РФ.

Теперь о строках 190 и 200. Вычет при реализации имущественных прав (в т.ч. долей, паев), приобретенных у КИК, вправе получить ее физическое контролирующее лицо или его взаимозависимое лицо при условии, что КИК исключила из прибыли (убытка) доходы от реализации этих имущественных прав своему контролирующему лицу (его взаимозависимому лицу), а также расходы в виде цены приобретения этих имущественных прав (п. 10 ст. 309.1 НК РФ).

В Листе Е1 — «Расчет стандартных и социальных налоговых вычетов» уточнен лимит дохода для получения стандартных налоговых вычетов на детей — с 280 000 руб. до 350 000 руб. Тем самым лист Е1 приведен в соответствие действующему пп. 4 п. 1 ст. 218 Налогового кодекса РФ;

В Листе 3 — «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок» появился новый показатель — «Вид операции». Это строка 100. В ней нужно указать:

1 — при отражении доходов по операциям, учитываемым на индивидуальном инвестиционном счете;

2 — при отражении иных доходов.

Соответственно, нужно будет отдельно рассчитывать налогооблагаемый доход по совершенным операциям, учитываемым на индивидуальном инвестиционном счете, и по иным операциям.

Бланк 3-НДФЛ 2015

Приказом ФНС России от 27.11.2015 № ММВ-7-11/544@ в форму налоговой декларации 3-НДФЛ (утвержденой Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) был внесен ряд изменений.

В результате этих изменений для подачи сведений о доходах за 2015 год используется новая форма 3-НДФЛ, которую можно скачать:

Эта форма декларации применяется для подачи сведений о доходах за 2015 год.

Для лиц, обязанных декларировать свой доход, срок сдачи декларации не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Примечание: лица, у которых нет обязанности подавать декларацию за прошлый год (к примеру, которые хотят получить вычет на покупку недвижимости и (или) по расходам на лечение и (или) обучение) вправе подать декларацию в любое время (т.е. как до, так и после 30 апреля).

В связи с изменениями формы декларации, в порядок заполнения налоговой декларации 3 НДФЛ (утвержден Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) внесены некоторые изменения, с учетом которых он выглядит так:

порядок заполнения листа Д1 налоговой декларации 3-НДФЛ (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества);

порядок заполнения листа Е2 налоговой декларации 3-НДФЛ (расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации).

Новая форма 3-НДФЛ (утв. Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@) и предназначенная для заполнения отчета по доходам, полученным в 2015 году, имеет несущественные отличия от предыдущей формы (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@), поэтому описанный мной 08.12.2014 порядок заполенения вполне подходит для работы с программой «Декларация»

Форма налоговой декларации 3-НДФЛ за 2014 год

Налоговая декларация (форма 3-НДФЛ) для подачи сведений о доходах за 2014 год (утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@):

Порядок заполнения налоговой декларации 3 НДФЛ за 2014 год (утвержден Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@):

порядок заполнения листа Д1 налоговой декларации 3-НДФЛ (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества);

порядок заполнения листа Д2 налоговой декларации 3-НДФЛ (расчет имущественных налоговых вычетов по доходам от продажи имущества);

Налоговая декларация 3-НДФЛ 2013 и предыдущие 3 года

Налоговая декларация (форма 3-НДФЛ) для подачи сведений о доходах за 2011, 2012, 2013 годы и 2014 год, если декларация подана в ФНС до 14.02.2015 (утверждена Приказом ФНС РФ от 10.11.2011 № ММВ-7-3/760@):

ФНС в своем Письме от 19.11.2012 № ЕД-4-3/19416@ сообщает, что при декларировании доходов за 2012 год следует использовать действующую форму налоговой декларации по налогу на доходы физических лиц и порядок ее заполнения, утвержденные приказом ФНС России от 10.11.2011 № ММВ-7-3/760@.

ФНС в своем Письме от 05.11.2013 N БС-4-11/19803 разъяснила, что при декларировании доходов за 2013 год следует использовать действующую форму налоговой декларации по налогу на доходы физических лиц и порядок ее заполнения, утвержденные приказом ФНС России от 10.11.2011 № ММВ-7-3/760@.

Скачать бесплатно форму (бланк) налоговой декларации по налогу на доходы физических лиц (3 — НДФЛ) в формате MS-Excel (92 Кб) для декларирования доходов за 2010 год (утв. Приказом Минфина РФ от 25.11.2010 № ММВ-7-3/654@)

Дополнительные документы, необходимые для подачи налоговой декларации

Для подачи налоговой декларации 3-НДФЛ вам могут потребоваться следующие документы:

Заявление на возврат НДФЛ (утв. Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@)

Статья написана и размещена 9 января 2016 года. Дополнена — 05.10.2016, 18.11.2016, 10.12.2016, 25.12.2016, 05.09.2017, 19.12.2017, 10.01.2018, 30.01.2018, 26.09.2018, 18.10.2018

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Как заполнить 3-НДФЛ правильно?

С 18 февраля 2018 года вступил в силу приказ ФНС России от 25.10.2017 N ММВ-7-11/822@, которым внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Указанные изменения действуют и в 2019 года для декларирования доходов, полученных в 2018 году. Рассмотрим, как заполнить форму с учетом новых требований.

НДФЛ — налог на доходы физических лиц, которые платят государству работающие граждане, а 3-НДФЛ — это декларация, которую подают в налоговую службу получающие доход в России люди. В этой статье описано как заполнить декларацию 3-НДФЛ, и для чего она нужна.

Кому нужно подавать налоговую декларацию 3-НДФЛ

Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству. 3-НДФЛ подают:

- Индивидуальные предприниматели (ИП), адвокаты, нотариусы и другие специалисты, которые зарабатывают на хлеб частной практикой. Этих людей объединяет то, что они самостоятельно рассчитывают налоги и платят их в бюджет.

- Налоговые резиденты, которые получили доход в других государствах. К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по договорам подряда, договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: при покупке квартиры, за лечение, лекарства, учебу и так далее.

Не путайте этот документ со справкой 2-НДФЛ. Они называются похоже и обычно идут в одном комплекте документов, но все же это разное.

Куда подавать декларацию 3-НДФЛ

Декларация подается в налоговую службу по месту постоянной или временной регистрации (прописки). Она сдается лично или отправляется почтой. Подать декларацию в налоговую службу можно также через интернет. Чтобы заполнить 3-НДФЛ онлайн, получите в любом отделении налоговой службы логин и пароль для входа в личный кабинет налогоплательщика. Для получения логина и пароля придите лично и не забудьте паспорт.

Сроки подачи 3-НДФЛ в 2019 году

В 2019 году декларация о налоге на доход физического лица по форме 3-НДФЛ подается до 30 апреля. Если налогоплательщик заполнил и сдал отчет до вступления в силу поправок в бланк, ему не нужно сдавать сведения повторно по новой форме. Если нужно заявить вычет, то подать декларацию можно в любой момент года.

Образец заполнения 3-НДФЛ в 2019 году

Помощь в заполнении декларации 3-НДФЛ вам окажет программа «Декларация», которую можно скачать на сайте Федеральной налоговой службы. Если вы заполняете 3-НДФЛ от руки, текстовые и числовые поля (ИНН, дробные поля, суммы и тп.) пишите слева направо, начиная с крайней левой ячейки или края, заглавными печатными символами. Если после заполнения поля остаются пустые ячейки — в них ставятся прочерки. У пропущенного пункта ставятся прочерки во всех ячейках напротив него.

При заполнении декларации нельзя допускать ошибок и исправлений, используются только черные или синие чернила. Если 3-НДФЛ заполняется на компьютере, то числовые значения выравниваются по правому краю. Печатать следует шрифтом Courier New с выставленным размером от 16 до 18. Если вам не хватило одной страницы раздела или листа 3-НДФЛ для отражения всей информации используйте необходимое количество дополнительных страниц того же раздела или листа.

Суммы прописываются с указанием копеек, кроме суммы НДФЛ, которая округляется до полных рублей — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше — округляются до полного рубля. Доходы или расходы в иностранной валюте пересчитываются в рубли по курсу Центрального Банка РФ на дату фактического получения доходов или осуществления расходов. После заполнения необходимых страниц декларации не забудьте пронумеровать страницы в поле «Стр.», начиная с 001 до необходимой по порядку. Все данные, занесенные в декларацию, должны быть подтверждены документами, копии которых приложите к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить специальный реестр.

Инструкция по заполнению 3-НДФЛ. Титульный лист

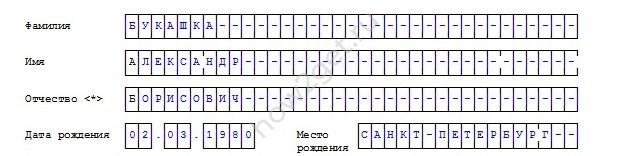

В пункте «ИНН» на титульном и других заполняемых листах указывается идентификационный номер налогоплательщика — физического лица или фирмы. В пункте «Номер корректировки» проставляется 000, если декларация подается первый раз в этом году. Если нужно сдать исправленный документ, то в разделе пишется 001. «Налоговый период (код)» — промежуток времени, за который отчитывается человек. Если вы отчитываетесь за год — поставьте код 34,первый квартал — 21, полугодие — 31, девять месяцев — 33. «Отчетный налоговый период» – в этом пункте укажите только предыдущий год, доход за который вы хотите задекларировать. В поле «Представляется в налоговый орган (код)» прописывается 4-значный номер налогового органа, в котором подающий документы состоит на налоговом учете. Первые две цифры — номер региона, а последние — код инспекции.

Сведения о налогоплательщике

В пункте «Код страны» отмечается код страны гражданства заявителя. Код указывается по Общероссийскому классификатору стран мира. Код России — 643. Человек без гражданства отмечает 999. «Код категории налогоплательщика» (приложение №1 к порядку заполнения 3-НДФЛ):

- ИП — 720;

- нотариус и другие лица, которые занимаются частной практикой — 730;

- адвокат — 740;

- физические лица — 760;

- фермер — 770.

Поля «Фамилия», «Имя», «Отчество», «Дата рождения», «Место рождения» заполняются точно по паспорту или другому документу, удостоверяющему личность.

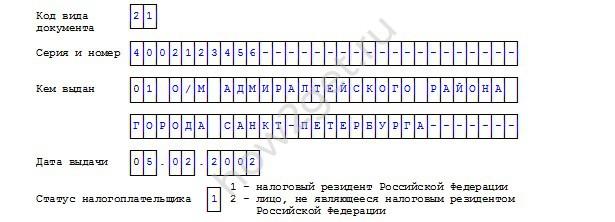

Сведения о документе, удостоверяющем личность

Пункт «Код вида документа» (приложение № 2 к порядку заполнения 3-НДФЛ) заполняется одним из выбранных вариантов:

- Паспорт гражданина РФ — 21;

- Свидетельство о рождении — 03;

- Военный билет — 07;

- Временное удостоверение, выданное взамен военного билета — 08;

- Паспорт иностранного гражданина — 10;

- Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- Вид на жительство в РФ — 12;

- Удостоверение беженца — 13;

- Временное удостоверение личности гражданина РФ — 14;

- Разрешение на временное проживание в РФ — 15;

- Свидетельство о предоставлении временного убежища в РФ — 18;

- Свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- Удостоверение личности военнослужащего РФ/Военный билет офицера запаса — 24;

- Иные документы — 91.

Пункты «Серия и номер», «Дата выдачи», «Кем выдан» заполняются строго по документу, удостоверяющему личность. В «Статусе налогоплательщика» цифра 1 означает налогового резидент РФ, 2 – нерезидента России (проживший менее 183 дня в РФ в году декларации доходов).

Телефон налогоплательщика

В новой форме 3-НДФЛ удалены поля для указания адреса налогоплательщика. Теперь эти сведения в бланке указывать не нужно. Достаточно просто заполнить поле «Номер контактного телефона». Телефон указывается или мобильный, или городской, при необходимости, с кодом города.

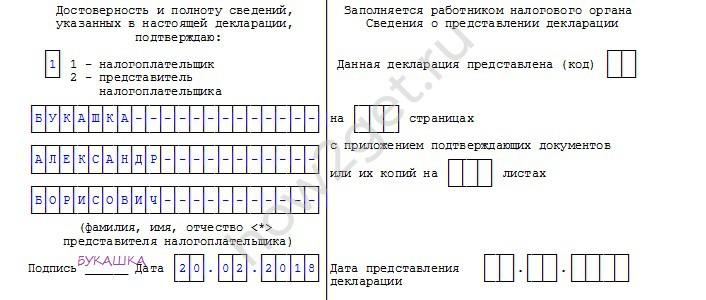

На титульном листе укажите общее количество заполненных страниц и число приложений — подтверждающих документов или их копий. В левой нижней части первой страницы налогоплательщик (цифра 1) или его представитель (цифра 2) подписывают документ и указывают дату подписания. Представителю нужно приложить к декларации копию документа, подтверждающего полномочия.

Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

Порядок заполнения 3-НДФЛ зависит от того, для какого именно случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить нужно необходимые лично вам.

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

- лист А «Доходы от источников в Российской Федерации»;

- лист Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

- лист В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- лист Г «Расчет суммы доходов, не подлежащей налогообложению»;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Помимо выплаты НДФЛ декларация пригодится, чтобы получить налоговый вычет. По закону каждый гражданин может вернуть часть ранее уплаченного государству налога, на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета можно в любой день после завершения года, в котором были потрачены деньги. Вычет можно получить в течение трех лет.

При продаже квартиры или машины, которые были в собственности менее 3 лет, заполните титульный лист, лист А, лист Д2 и разделы 1 и 2 декларации 3-НДФЛ.

Для выплаты налога со сдачи квартиры в аренду заполнить нужно только титульный лист, лист А и разделы 1 и 2.

При покупке квартиры можно получить налоговый вычет — заполните титульный лист, лист А, лист Д1 и разделы 1 и 2. Такие же страницы заполните для возврата НДФЛ при оплате ипотечного кредита.

Получить налоговый вычет на оплату образования или лечения можно, заполнив титульный лист, лист А, лист Е1, разделы 1 и 2.

Для получения налогового вычета при уплате дополнительных страховых взносов на накопительную пенсию или при затратах по договорам на негосударственное пенсионное обеспечение и добровольного пенсионного страхования или страхования жизни заполните титульный лист, лист А, лист Е2, разделы 1 и 2.

Новая форма 3-НДФЛ в 2019 году

Итак, начинается новый календарный период: пора отчетов за 2018 год. С первых рабочих дней 2019 года можно и нужно начинать формировать декларации о доходах физических лиц по форме 3-НДФЛ.

Федеральной налоговой службой России издан приказ от 03.10.2018 № ММВ-7-11/569@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме». (Зарегистрирован 16.10.2018 № 52438).

Что нового в декларации 3-НДФЛ в 2019 году

Новая форма 3-НДФЛ в 2019 году значительно отличается от той, которую использовали для отчетности за прошлый год. Сам объем декларации стал меньше: сейчас она размещается всего на 13 страницах:

- Титульный лист.

- Раздел 1.

- Раздел 2.

- Приложения на 8 страницах.

- Расчет к Приложению 1.

- Расчет к Приложению 5.

Закон требует, чтобы отчетные документы заполнялись на бланке той формы, которая соответствует отчетному году. Основным признаком соответствия документа нужному году по-прежнему является индекс, расположенный в левом верхнем углу бланка. Для каждой страницы индекс индивидуальный, но налогоплательщику достаточно запомнить эти цифры для титульного листа. В новой форме 3-НДФЛ индекс первой страницы 0331 5019.

- В новой редакции из титульного листка убрали показатель «Налоговый период», заменив его другим: «Отчетный год». Теперь не надо думать, какой именно период имеется здесь в виду (месяц, квартал, полугодие или что-то другое). Становится понятно, что форма заполняется за год.

- Показатель «Статус налогоплательщика» заменен на «Код статуса налогоплательщика».

- В Разделе 1 изменения коснулись только индекса: 0331 5026. Остальные показатели остались прежними.

- Раздел 2 остался с теми же показателями, только изменилась нумерация строк и индекс.

- Листы А, Д и так далее заменены номерными Приложениями.

- В новой форме 3-НФДЛ заполняются, как и прежде, только те страницы, для которых есть информация у данного налогоплательщика.

ПРИМЕР 1. Семенов Петр Иванович в 2018 году продал автомобиль, который он получил в наследство всего 2 года назад. В декларации Семенов заполнит следующие страницы:

Таким образом, из 13 листов декларации в 2019 году Семенов обязан заполнить всего 5 страниц.

Сроки и порядок сдачи декларации 3-НФДЛ в 2019 году

Налоговую декларацию в 2019 году физические лица сдают в трех вариантах:

- Обязательный: при получении дохода, из которого налоговый агент не удержал налог. В основном такая необходимость возникает при продаже имущества, срок владения которым не превышает установленного законом.

- Добровольный: когда налогоплательщик желает возвратить выплаченный ранее налог на доходы.

- Смешанный. Иногда случается так, что гражданин в течение одного календарного года совершает несколько сделок с покупкой и продажей имущества (например, продал автомобиль с гаражом и купил квартиру). Кроме того, в этом же году он оплатил за учебу своего ребенка. Форма налоговой декларации позволяет отразить в ней все события за календарный год.

Не отчитываться перед налоговыми органами за полученный доход от продажи имущества и не платить налог имеют право налогоплательщики, владеющие этим имуществом сроком не менее:

- 60 календарных месяцев, если это недвижимое имущество, и оно было куплено или построено налогоплательщиком;

- 36 календарных месяцев, если недвижимое имущество получено по наследству, в дар от близкого родственника, в результате приватизации или в виде ренты по договору пожизненного содержания;

- 36 календарных месяцев по прочему имуществу.

К добровольным вариантам заполнения налоговой декларации формы 3-НДФЛ относят случаи, когда налогоплательщик желает получить вычеты на оплату образования, на платное медицинское обслуживание или имущественный вычет на покупку жилья.

ПРИМЕР 2. Марина и Алексей Стуловы купили квартиру в августе 2018 года за 2 500 000 рублей. Ни один из супругов ранее вычеты на приобретение жилья не получал, поэтому они имеют на него право. Алексей заработал за 2018 год 325 000 рублей. Из этой суммы был удержан и перечислен налог в сумме 40 066 рублей.

Марина сейчас в декретном отпуске, воспитывает ребенка, поэтому заработка у нее нет. Оба супруга имеют право на вычет по 2 миллиона рублей. Так как за 2018 год официальный доход есть только у супруга, то в течение 2019 года Алексей составит налоговую декларацию и получит на свой банковский счет возврат налога в сумме 40 066 рублей.

Остаток вычета он сможет оформить в последующие годы, до полного погашения всей суммы — 219 934 рублей (2 000 000 * 0,13 = 260 000 — 40 066 = 219 934). На оставшиеся 500 тысяч рублей стоимости квартиры получить вычет есть право у Марины. Когда она выйдет на работу и станет платить налог, то сможет получить 65 000 рублей вычета (500 000 * 0,13).

Кроме этого, у Марины останется «в запасе» еще 1 500 000 рублей налогового вычета (1 500 000 * 0,13 = 195 000). Его она получит при покупке или постройке еще одного жилья.

Закон позволяет получать вычеты по фактически выплаченным банку процентам за целевые кредиты по приобретению или строительству жилья (ипотека). Но если основной вычет можно переносить на другие объекты, то этот «привязан» к одному жилью и повторно не предоставляется.

ПРИМЕР 3. В 2016 году Петровская Ирина Павловна купила квартиру (с кадастровой оценкой 1 520 600 рублей) за 1 200 000 рублей и получила имущественный вычет полностью (1 200 000 * 0,13 = 156 000).

Продав эту квартиру в 2018 году за 2 000 000 рублей и оформив ипотечный кредит, Ирина Павловна купила дом с земельным участком за 3 500 000 рублей. Заполнив налоговую декларацию формы 3-НДФЛ в 2019 году, Петровская получит остатки основного вычета (2 000 000 — 1 200 000 = 800 000) и всю сумму оплаченных банку процентов (но не более 3 миллионов рублей).

В этой же декларации Ирина Павловна обязана указать и сделку по продаже квартиры с учетом ее кадастровой стоимости.

Изменения по срокам в новом приказе не предусмотрены, они остались прежними:

- обязательные налоговые декларации надо сдать в период с 1 января по 30 апреля 2019 года, если доход получен в 2018 году.

- для возврата налога при получении социальных и имущественных вычетов декларацию можно сдавать в течение всего календарного года.

- если декларация смешанная, то она сдается по срокам обязательной: не позднее последнего дня апреля 2019 года.

Прежними остались и условия получения вычета при строительстве или покупке жилья:

- вычет предоставляется после оформления документа на право собственности (договор купли-продажи или акт приемки);

- по земельным участкам вычет можно получить только после введения в эксплуатацию построенного дома (или купить участок с готовым домом);

- средства, используемые для приобретения или строительства жилищных объектов, должны быть собственными или заемными (не материнский капитал, не средства работодателя или каких-либо фондов);

- кредиты на жилье должны погашаться из собственных источников;

- жилой объект должен быть куплен или построен, а не достался по наследству, в подарок, приватизирован или получен бесплатно каким-либо другим способом.

Как оформить и сдать 3-НДФЛ в 2019 году

Инструкция позволяет, как и в прошлые годы, заполнять декларацию вручную, в печатном виде и с использованием специальной программы.

Можно взять бланк декларации в налоговой инспекции по месту жительства или скачать его из интернета и заполнить ее вручную. Такая работа требует большого внимания и определенных навыков. Ответственность за правильность занесения в бланк каждой цифры лежит полностью на налогоплательщике.

Более безопасный метод заполнения страниц отчетного документа — это использование компьютерной программы. В начале 2019 года она появится на официальном сайте Федеральной налоговой службы, откуда ее можно будет скачать.

А еще проще — зайти в Личный кабинет того же сайта, заполнить декларацию в режиме онлайн, приложить к ней отсканированные документы, поставить свою электронную подпись и отправить готовый документ в нужную налоговую инспекцию.

Если нет навыков работы с электронными программами, можно обратиться к профессионалам на специализированных сайтах в интернете.

От метода заполнения зависит способ сдачи декларации:

- Личное посещение налоговой инспекции. Данный способ имеет и свои плюсы, и свои минусы. К плюсам можно отнести то, что при личном общении налоговый инспектор проверит декларацию и оперативно обнаружит имеющиеся ошибки или недостающие документы. Можно тут же всё исправить. Экономится время. Минусы: потерянное личное время (особенно в начале года, когда многие желающие сдать вовремя отчеты создают очереди); неудобная транспортная схема (если налогоплательщик живет не в том населенном пункте, где располагается инспекция или, наоборот, живет в большом городе с его пробками).

- Почтовая корреспонденция. Налоговая декларация со всеми поясняющими документами вкладывается в почтовый конверт вместе с описью вложения и отправляется по почте. Такой способ доставки можно использовать только в том случае, если у налогоплательщика много времени в запасе и его не «поджимают» сроки сдачи декларации.

- Электронный вариант: через Личный кабинет налогоплательщика на официальном сайте ФНС. Самый надежный способ: программа оперативно проверит и укажет на возникающие ошибки, автоматически посчитает некоторые показатели. В кабинете можно отслеживать состояние проверки декларации налоговой инспекцией.