Формула расчета налог на имущество предприятия

Расчет и ставка налога на имущество для юридических и физических лиц

Имущественный налог является региональным прогрессивным налогом. Поэтому при определении его размера важно учитывать все связанные с этим нюансы, которые должны находить свое отражение в расчетах.

Нормативное регулирование

На это прямо указывает 168-ой федеральный закон, где закреплено положение, по которому фактические ставки определяют региональные органы, имея лишь ограничение верхнего предела на уровне федерального законодательства. Кроме того, в НК расписаны другие существенные элементы, необходимые для расчетов. Это:

- Определение налоговой базы (375-ая статья).

- Указание на налоговый период (379-ая статья).

- Максимум налоговых ставок (380-ая статья).

- Порядок начисления этого налога (382-ая статья).

- Полномочия субъектов (372-ая статья).

Расчет налога на имущество — тема видео ниже:

Ставки налога на имущество

- Верхнее ограничение – 2,2%. На своей территории регионы могут назначать ставки, учитывая местные условия, но не выше установленной планки.

Но это не распространяется на имущество компаний федерального уровня:

- Железную дорогу с инфраструктурой.

- Трубопроводы с инфраструктурой.

- Магистральные электросети и сопутствующее оборудование.

Для них действующая ставка – 1,6%.

А граждане получили такие ставки:

- 0,1% для помещений и гаражей, оцененных до 10 млн. рублей по кадастру и до 0,3 млн. по инвентаризации.

- 0,15% – до 20 млн. по кадастру.

- 0,2% – до 50 млн. по кадастру.

- 0,3% – до 300 млн. по кадастру и 0,3 млн. по инвентаризации и неоконченное строительство.

- 2% – все, имеющее большую оценку.

- 0,5% – не учтенное выше.

Расчет налога производится по отчетным периодам, которые могут быть продолжительностью:

Расчет налога производится по отчетным периодам, которые могут быть продолжительностью:

- Квартал (авансовые платежи).

- Год (полная оплата налога за вычетом аванса).

В зависимости от региональных законов, которые могут установить поквартальную отчетность. Если это местными законами не предусмотрено, то расчеты производятся по итогам года.

Базой для расчета является налогооблагаемая стоимость (база) имущества. Которая в последнее время определяется двумя способами:

- Как производная от среднегодовой стоимости всего подотчетного имущества. При этом учитывается остаточная стоимость.

- Как величина кадастровой оценки на 1-ее января данного года.

Это потому, что сейчас в налоговом законодательстве переходный период, который закончится к 2020-му году и останется лишь кадастровая оценка.

О важных нюансах по расчету налога на имущество поведает видео ниже:

Правильное и своевременное оформление расчета важно в плане того, что оно является частью отчетности по имущественному налогу. Форм расчета (КНД 1152028) включает:

- Титульный лист с реквизитами плательщика.

- 1-ый раздел с итогами расчетов сумм авансовых платежей.

- 2-ой раздел, где представлены расчеты отечественных и иностранных компаний по подлежащему налогообложению имуществу.

- 3-ий раздел с расчетами налога по кадастровой стоимости.

Для расчета имущественного налога компаниями применяются такие формулы:

- При кадастровой оценке: налог = кадастровая стоимость×ставка налога.

- При среднегодовой оценка: налог = (среднегодовая стоимость – необлагаемая стоимость)×ставка налога – годовой аванс – льготы.

Граждане при кадастровой оценке, а на нее уже перешла большая часть регионов, могут проверить сумму налога по формуле:

- Налог = (кадастровая стоимость×налоговая ставка + инвентаризационная стоимость×налоговая ставка)×коэффициент снижения + инвентаризационная стоимость×налоговая ставка.

Для того, что бы при расчете имущественного налога не возникло проблем необходимо придерживаться такой последовательности действий:

Для того, что бы при расчете имущественного налога не возникло проблем необходимо придерживаться такой последовательности действий:

- Определиться с имуществом, попадающим под налогообложение.

- Выяснить какой метод оценки применяется: кадастровый или инвентаризационный.

- Рассчитать налоговую базу с учетом льготного имущества.

- Узнать налоговую ставку.

- Рассчитать сумму налога.

- В случае необходимости рассчитать и оплатить аванс (поквартально).

- Произвести итоговый расчет налога с учетом возможных льгот.

Пример расчета налога для компании при среднегодовой оценке:

- Компания имеет на балансе имущество с остаточной стоимостью 40000 рублей.

- Ежемесячная амортизация – 1000 рублей.

- Среднегодовая стоимость рассчитывается так: Остаточная оценка на конец года суммируется с такой же оценкой на коней месяца (12-ти) и делится на 13. Итого – 412000/13 = 31692 рубля.

- При ставке налога в регионе равной 1,5%, сумма налога будет равна: 31692×1,2/100 = 380 рублей.

При кадастровой оценке:

- Кадастровая оценка – 2500000 рублей.

- Из него под льготой – на сумму 130000 рублей.

- Ставка по региону – 2,2%.

- Уплачено аванса – 20000 рублей.

- Расчет: (2500000 – 1300000)×2,2/100 – 20000 = 6400 рублей.

- Исходные данные: квартира 63 м 2 , стоимость по кадастру – 2100000 рублей, по инвентаризации – 340000 рублей.

- Ставка налога в обоих случаях – 0,1%.

- Льгота – 20м 2 .

- Коэффициент на понижение – 0,4.

- Кадастровая стоимость с учетом льготы: 2100000 – 666700 = 1433300 рублей.

- Величина данного налога: 1433300×0,1/100 = 1433 рублей.

- Величина инвентаризационной части налога: 340000×0,1/100 = 340 рублей, а с учетом дефлятора – 340×1,329 = 452 рубля.

- Разница между ними: 1433 – 452 = 981 рубля.

- А с учетом коэффициента: 981×0,4 = 392 рублей.

- Итог: 392 + 452 = 844 рубля.

Расчет налога в 1С описан в этом видео:

Пример расчета налога на имущество организаций

primer_rascheta_naloga_na_imushchestvo.jpg

Похожие публикации

Налог на имущество организаций – один из основных прямых налогов, уплачиваемых на территории РФ. Его платят практически все юридические лица, за исключением отдельных льготных категорий. Рассмотрим, как следует производить расчет налога на имущество с учетом всех требований законодательства.

Объект налогообложения, налоговая база и ставки

Расчет налога на имущество организаций производится, исходя из стоимости основных средств. Однако не все объекты ОС облагаются данным налогом. Перечень необлагаемых ОС приведен в статье 374 НК РФ:

- земельные участки;

- имущество, используемое для нужд обороны и охраны правопорядка;

- ядерные установки, применяемые для научных целей;

- объекты культурного наследия;

- космические объекты;

- отдельные категории судов;

- ОС, относящиеся к 1 и 2 амортизационным группам.

Определение налоговой базы осуществляется двумя способами:

- По кадастровой стоимости имущества, определяемой на 01 января налогового периода для следующих объектов:

- нежилые помещения, используемые для офисов, торговли, общественного питания (в т.ч. специализированные офисные и торговые центры);

- недвижимое имущество иностранных организаций;

- жилые дома (помещения), не учтенные как ОС.

- По среднегодовой стоимости – для всех остальных видов имущества, облагаемых налогом.

Право определения налоговых ставок предоставлено субъектам РФ. НК РФ только устанавливает их максимальный размер – 2,0% для «кадастровых» объектов и 2,2% — для всего остального облагаемого имущества. Кроме того, существуют еще льготные ставки для следующих объектов:

- магистральных трубопроводов и линий электропередачи – 1,9%;

- железнодорожных путей общего сообщения -1,3%;

- магистральных газопроводов, объектов добычи, производства и хранения гелия – 0%.

Таким образом, расчет налога на имущество организаций в 2018 г. зависит от категории объектов. Рассмотрим подробнее каждый из вариантов расчета.

Расчет налога на имущество юридических лиц по средней стоимости

Для расчета средней стоимости необходимо определить остаточную стоимость всех облагаемых объектов на начало каждого месяца периода (года) и последнее число периода. Далее все показатели остаточной стоимости суммируются и делятся на 13.

Остаточная стоимость определяется, как разница между сальдо по счетам 01 и 02 на соответствующую дату. При расчете необходимо исключить те объекты ОС, которые не облагаются налогом (например, земельные участки) или облагаются по кадастровой стоимости (по ним расчет производится отдельно).

Формула расчета налога на имущество организации в данном случае будет выглядеть следующим образом

Где СТ – налоговая ставка, СОС – средняя остаточная стоимость облагаемых объектов за год, определяемая как:

СОС = (ОС1 + ОС2+. + ОС13)/13

Рассмотрим пример расчета налога на имущество организаций:

Остаточная стоимость всех объектов ОС, руб.

В том числе, остаточная стоимость облагаемых объектов, руб.

ИТОГО

5 330 000

4 680 000

Для получения среднегодовой остаточной стоимости сумму в правой колонке нужно разделить на 13

СОС = 4 680 000 / 13 = 360 000 руб.

При использовании ставки 2,2% налог на имущество за год составит

НИ = 360 000 х 2,2% = 7920 руб.

Порядок расчета налога на имущество организаций по кадастровой стоимости

В данном случае налоговая база определяется проще. Она равняется кадастровой стоимости всех облагаемых объектов на начало периода.

Если объект приобретен или продан в течение периода, то нужно учесть коэффициент владения. Он равен отношению количества полных месяцев владения имуществом в течение периода к общему количеству месяцев в периоде. Месяц считается полным, если предприятие владело имуществом более 15 дней.

Таким образом, «кадастровый» расчет налога на имущество в 2018 г. производится по формуле

НИ = КС х СТ х Кв, где

СТ – налоговая ставка, КС – кадастровая стоимость объектов на начало года, Кв — коэффициент владения (в случае необходимости)

Рассмотрим расчет налога на имущество организаций 2018 по кадастровой стоимости.

Предположим, что организация владеет торговым центром и его кадастровая стоимость на 01.01.18 составила 50 млн руб.

Тогда по итогам 2018 г. компания должна будет заплатить налог в сумме:

НИ = 50 млн руб. х 2% = 1 млн руб.

Расчет авансов по налогу на имущество – 2018

Налоговым периодом по налогу на имущество является год. Однако платить его необходимо ежеквартально, если иное не установлено региональным законодательством. Поэтому, кроме расчета за год, предприятие должно еще исчислять авансовый платеж по итогам квартала, полугодия и 9 месяцев.

Авансовый платеж за каждый квартал определяется по формуле:

где СТ – налоговая ставка, ОБ – облагаемая база; она может соответствовать средней остаточной стоимости или кадастровой стоимости в зависимости от категории облагаемых объектов.

Расчет авансовых платежей по налогу на имущество подробно рассмотрен здесь

Отчетность по налогу на имущество

Предприятия обязаны предоставлять авансовый расчет по налогу на имущество (ежеквартально) и налоговую декларацию (по истечении года).

Для расчета налога на имущество срок сдачи установлен 30 числа месяца, следующего за расчетным периодом. В частности – расчет налога на имущество за 1 квартал 2018 г. нужно сдать до 03 мая 2018 г. (с учетом переноса срока из-за праздников). Для годовой декларации срок сдачи – не позднее 30 марта следующего года.

Многих налогоплательщиков интересует – нужно ли сдавать нулевой расчет по налогу на имущество, если у них отсутствует обязанность уплачивать данный налог? Ответ на этот вопрос зависит от того, по какой причине предприятие не платит налог. Возможны следующие варианты:

- У компании отсутствуют объекты налогообложения. В этом случае предприятие не соответствует условиям п. 1 ст. 373 НК РФ и, следовательно, не является налогоплательщиком и не обязано сдавать отчетность (письмо Минфина от 23.09.11 № 03-05-05-01/74).

- Организация имеет в собственности облагаемые объекты, но пользуется льготой, предусмотренной ст. 381 НК РФ. В данной статье перечислены категории юридических лиц, освобождаемых от уплаты налога (например – участники проекта «Сколково»). В этом случае нулевой расчет по налогу на имущество 2018 г. и нулевую декларацию сдавать придется. Дело в том, что предприятие в данном случае считается плательщиком налога, а применение льготы не освобождает его от остальных обязанностей налогоплательщика, в том числе и от сдачи отчетности.

- Все облагаемые объекты, которыми владеет организация, полностью амортизированы, т.е. имеют нулевую остаточную стоимость. Ситуация здесь аналогична предыдущему пункту. Компания имеет в собственности облагаемые объекты, а значит – должна сдавать отчетность. Для того, чтобы освободиться от обязанностей плательщика, организация должна не только полностью самортизировать объекты основных средств, но и списать их с баланса.

Расчет налога на имущество в первую очередь зависит от порядка определения облагаемой базы – по кадастровой или средней стоимости. Авансовые платежи по налогу рассчитываются и уплачиваются ежеквартально, с пересчетом по итогам года. Также ежеквартально следует сдавать и отчетность по налогу. Нулевую отчетность необходимо сдавать, если организация владеет объектами, подлежащими налогообложению, даже при отсутствии сумм налога к уплате.

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

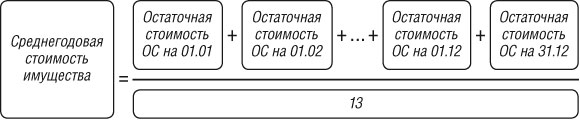

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Налог на имущество: формула расчета

nalog_na_imushchestvo_organizaciy.jpg

Похожие публикации

Наличие недвижимого имущества на балансе организации автоматически делает последнюю плательщиком налога на имущество. В отличие от физлиц, расчет по данному сбору для которых производят сами налоговики, рассылая готовые квитанции с суммами к уплате, компании обязаны рассчитывать налог самостоятельно. Порядок расчета налога на имущество организаций мы и рассмотрим в данном материале.

Налог на имущество на федеральном и региональном уровне

Общие правила, когда производится расчет налога на имущество, определены в главе 30 Налогового кодекса. В то же время региональные власти устанавливают более детальный порядок перечисления платежа и отчетности по нему для конкретного субъекта РФ.

Есть два основных параметра, связанных с исчислением суммы налога на имущество, общие принципы по которым установлены в Налоговом кодексе, но могут видоизменяться введением в действие местных законов.

Во-первых, это ставка налога. Так, например, статьей 380 Налогового кодекса установлен верхний предел размера налога для общих случаев – 2,2%. В той же статье говорится, что местные власти самостоятельно определяют свои ставки платежа в пределах данного значения, на которые в конечном итоге и должны ориентироваться налогоплательщики данного региона страны.

Другая особенность в том, что отчетные периоды по налогу на имущество в разных субъектах могут не совпадать. Это опять же связано с общими положениями Налогового кодекса. Общий расчет платежа компании обязаны производить по итогам года. Но порядок исчисления налога на имущество организаций – авансовый, что означает необходимость рассчитываться с бюджетом по окончании 1 квартала, полугодия и 9 месяцев. Но на уровне субъекта РФ эта обязанность перечислять налог по частям ежеквартально может быть отменена. В этом случае налог на имущество уплачивается общей суммой по окончании года. Более того, власти региона имеют полномочия в том числе и устанавливать срок оплаты авансов по налогу, а также дату перечисления годового платежа.

В то же время несмотря на некоторую вариативность в расчете налога на имущество организаций, связанную со ставками налога и отчетными сроками, есть один неизменный для всех плательщиков подход к определению налоговой базы для расчета платежа. Она в свою очередь определяется двумя способами для каждого из двух существующих с точки зрения Налогового кодекса видов имущества.

Расчет имущественного налога по среднегодовой стоимости

Первый вариант определения налоговой базы – условно говоря, традиционный. Он применяется по умолчанию.

Юрлица признаются плательщиками имущественного налога тогда, когда у них на балансе числится имущество, являющееся объектом налогообложения, проще говоря – основные средства. К таковым может относиться дорогостоящее оборудование, автомобили, прочие механизмы, а также недвижимость. При этом для расчета налога на имущество учитываются не все основные средства. Обо всех возможных исключениях рассказывается в статье 374 Налогового кодекса. Так, в состав облагаемого имущества не попадают ОС из первой и второй амортизационной группы. Напомним, что распределение конкретных ОС между теми или иными группами производится исходя из Постановления Правительства РФ № 1 от 1 января 2002 года, либо же на основании технических условий и рекомендаций производителей, если объект имущества в перечне классификатора не прописан.

Далее, в расчете налога на имущество не участвуют такие специфические активы, как объекты культурного наследия, суда, зарегистрированные в международном реестре, объекты природопользования, некоторые другие объекты. Конечно, к большинству коммерческих компаний последнее не относится, поскольку владеют подобным имуществом сравнительно небольшое число собственников, однако не сказать о самом существовании таких исключениях нельзя.

Традиционная формула расчета налога на имущество организаций учитывает среднюю стоимость объектов, включенных в налоговую базу. Она в свою очередь определяется исходя из показателя остаточной стоимости имущества, то есть разности между стоимостью объекта по данным счета 01 «Основные средства» и отраженной по счету 02 по этим же объектам амортизации. Данные показатели определяются на каждое 1 число месяца отчетного периода.

Пример расчета налога на имущество

Рассмотрим пример расчета налога на имущество исходя из остаточной стоимости имущества в течение года по следующим данным:

Ставка налога на имущество физических лиц

stavka_naloga_na_imushchestvo_fizlic.jpg

Похожие публикации

Для граждан налог на имущество регламентирован гл. 32 НК РФ, где указаны субъекты и объекты, период и ставки, льготы, порядок исчисления и уплаты. Субъектами являются собственники имущества, признаваемого объектом обложения.

Согласно ст. 401 НК объекты обложения — это здания, сооружения, жилые дома, квартиры, гаражи, машино-места, объекты, по которым строительство не завершено. По данным объектам определяется облагаемая база по кадастровой либо инвентаризационной стоимости в зависимости от того, какую именно базу необходимо применять в том или ином субъекте РФ. Согласно законодательству все субъекты РФ обязаны перейти на использование кадастровой стоимости не позже 01.01.2020 г.

Налоговая база на имущество физических лиц

Налогообложение производится по кадастровой стоимости, если исполнительные органы региона приняли соответствующий закон. Если не приняли, расчет ведется по инвентаризационной стоимости. До 2020 г. такой локальный закон должен быть принят повсеместно. Сейчас только 11 регионов не перешли на исчисление налога по кадастровой стоимости. Ниже вы найдете таблицу, в каких регионах и с какого года применяется исчисление налога на имущество исходя из кадастровой стоимости имущества.

Правила установления базы следующие.

По кадастровой стоимости

Базой считается кадастровая стоимость в ЕГРН на 1 января года, за который подсчитывается налог. При внесении объекта в ЕГРН в отчетном году, базой является кадастровая стоимость на дату постановки. Ее изменение в отчетном периоде на расчет за этот или предыдущий срок не влияет. Если изменение вызвано исправлением прежде допущенной ошибки, оно учитывается при исчислении налога.

- база по квартире исчисляется как кадастровая стоимость площади, уменьшенной на 20 м 2 ;

- база по комнате определяется как кадастровая стоимость площади, уменьшенной на 10 м 2 ;

- база по жилому дому рассчитывается как кадастровая стоимость площади, уменьшенной на 50 м 2 ,

- по единому комплексу недвижимости, хоть с одним жилым домом, стоимость по кадастру уменьшается на 1 млн.руб.

Местными законами, эти размеры вычетов могут увеличиваться.

По инвентаризационной стоимости

Расчет налога на имущество физических лиц выполняется по инвентаризационной стоимости, данные о которой представлены ИФНС до 01.01.2013 г., увеличенной на особый коэффициент-дефлятор. Если объектов несколько, и они в одном регионе, сначала необходимо найти их общую инвентаризационную стоимость, а затем уже исчислять налог.

Налог на имущество физических лиц: налоговый период, ставки

Налоговым периодом признается календарный год (ст. 405 НК РФ). Срок уплаты устанавливают регионы, но не позднее 1 декабря следующего за отчетным года. Платится налог по уведомлению из ИФНС.

Ставка налога на имущество физических лиц устанавливается местным законом и зависит от того, какую стоимость берут для исчисления и какой объект подлежит обложению. НК допускает введение дифференцированных ставок по различным основаниям.

По кадастровому показателю налоговая ставка на имущество физических лиц в 2017:

- 0,1% для домов, квартир, комнат, гаражей, машино-мест, незавершенных объектов;

- 2% для объектов нежилого имущества, торгово-административных центров, а также объектов со стоимостью больше 300 млн. руб.;

- 0,5% для иных объектов.

Ставки могут снижаться регионами до 0, или увеличиваться не более чем в 3 раза.

В первые 4 года после принятия закона, налог исчисляют с использованием понижающих коэффициентов (п. 8 ст. 408 НК РФ):

- 0,2 – в первый год,

- 0,4 – во второй,

- 0,6 — в третий,

- 0,8 — в четвертый год.

По инвентаризационному показателю налоговые ставки (с учетом коэффициента-дефлятора):

- до 300 тыс. руб. — до 0,1% (включительно);

- от 300 до 500 тыс. руб. — от 0,1% до 0,3% (включительно);

- более 500 тыс. руб. — от 0,3% до 2,0% (включительно).

В 2017 г. коэффициент-дефлятор составлял 1,425, в 2018 г. — 1,481.

Расчет налога на имущество физических лиц 2018 (пример)

Гражданин – собственник квартиры в Москве площадью 40 м 2 , стоимость 1 м 2 в которой оценивается в 100 тыс. руб., кадастровая стоимость квартиры – 4 млн руб.

Кадастровая стоимость в Москве применяется для расчета с 01.01.2015 г., а в 2014 г. и ранее сумма налога за данную квартиру составляла 1100 руб. при инвентаризационной стоимости 367 тыс. руб.

В 2018 г. понижающий коэффициент (К) равен 0,8. Применяемая ставка налога – 0,1% (пп. 1 ст. 1 закона г. Москвы от 19.11.2014 № 51).

Рассчитаем налог за 2018 г. (Н2018) из кадастровой стоимости, с учетом необлагаемого вычета (20 м 2 ):

Н2018 = (40 м 2 – 20 м 2 ) х 100 000 руб. х 0,1% = 2000 руб.

К полученному результату применим понижающий коэффициент, для чего используем формулу (п. 8 ст. 408 НК РФ):

Н = (Н1- Н2) х К + Н2, где

Н1 – налог из кадастровой стоимости,

Н2 – налог, рассчитываемый до применения кадастровой стоимости,

К – действующий понижающий коэффициент.

Н2018 = (2000 – 1100) х 0,8 + 1100 = 1820 руб. – к уплате за 2018 г.

Если на территории не принят закон о расчете по кадастровым показателям, исчисление налога на имущество физических лиц производим по инвентаризационной стоимости, к которой следует применить действующий коэффициент-дефлятор (в 2018 г. – 1,481). В нашем случае расчет налога был бы следующим (при ставке налога 0,3%):

367 000 х 1,481 х 0,3% = 1631 руб.

Регионы, где налог на имущество физлиц исчисляют по кадастровой стоимости

Код региона

Субъект Российской Федерации

Дата перехода

Региональный закон,

установивший дату перехода

Налог на имущество организаций. Формула расчета, ставка, основные аспекты

В статье поговорим о налоге на имущество организаций. Разберем следующие вопросы: как рассчитывается данный налог; что является налоговой базой; какие налоговые ставки по налогу на имущество используются; как считаются квартальные авансовые платежи по налогу; какие проводки отражают учет налогу на имущество организаций.

Налог на имущество организаций

Налогу на имущество посвящена глава 30 Налогового кодекса РФ, ознакомиться с ней вы можете, скачав НК РФ с нашего сайта.

Данный налог относится к региональным. К этому же типу налогов относится и транспортный, об особенностях расчета которого можно почитать здесь. Плательщики налога — это организации. В качестве имущества, подлежащего налогообложению, выступают основные средства, которые числятся на балансе предприятия. (Здесь хочу отметить, что земельные участки включать в это имущество не следует, так как они облагаются другим налогом — земельным.)

Налоговый период — календарный год.

Формула для расчета налога на имущество организаций

Налог = налоговая база * налоговая ставка / 100%.

Налоговая база налога на имущество организаций — среднегодовая остаточная стоимость этих основных средств.

На заметку! В 2015 году ожидаются изменения в расчете налога на имущество физических лиц, ознакомиться с нововведениями можно по этой ссылке.

Надо отметить, что с 2014 года вносятся некоторые изменения в расчет налога на имущества: для ряда объектов недвижимости за налоговую базу будет браться не среднегодовая стоимость, а кадастровая. Подробно об этом читайте в этой статье.

Что такое остаточная стоимость? Это разница между первоначальной стоимостью объекта и начисленной амортизацией.

Как рассчитать среднегодовую остаточную стоимость?

Для этой цели бухгалтер берет данные по остаточной стоимости имеющихся ОС на первое число каждого месяца и последнее число декабря и определяет среднее значение.

Рассмотрим данный вопрос на примере:

Организация имеет два основных средства на балансе — автомобиль и компьютер. Причем компьютер был куплен летом. Ежемесячная амортизация на компьютер — 1000 руб., на автомобиль — 10000 руб.

Определяем остаточную стоимость по этим ОС в каждом месяце года, результаты сведены в таблицу ниже: