Швейцария пенсия

Пенсия в Швейцарии

Швейцария по праву считается одной из наиболее комфортных стран для пенсионеров, так как социальная защита населения представляется одним из приоритетных направлений данного государства. Пенсия в Швейцарии позволяет обеспечить пожилым людям наиболее удобные условия для жизни.

Структура пенсионной системы

Пенсионная система Швейцарии относится к категории многоуровневых, что позволяет гражданам при желании увеличить размер выплат, получаемых после выхода на пенсию. Она предусматривает наличие 3 уровней, среди которых:

- Страхование по старости и на случай утери кормильца, сокращенно AHV. Является обязательной государственной программой, размер выплат по которой, привязан к трудовому стажу и среднегодовому доходу во время трудоустройства.

- Трудовое страхование, сокращенно BVG. Данная программа представляется накопительной частью пенсии, в которой участвуют все трудоспособные граждане, чей годовой доход превышает 21150 франков.

- Индивидуальные пенсионные накопления. Данный уровень пенсионной системы является полностью добровольным и представлен различными частными инвестиционными фондами. Продукты, разработанные для пенсионеров, предлагают как крупные страховые компании, банки, так и небольшие организации.

Структура пенсионной системы Швейцарии

Каждый из вышеназванных уровней пенсии обладает различными особенностями. Однако прежде, чем изучить их, целесообразно ознакомиться с возрастом выхода на пенсию в Швейцарии. Данный показатель на текущий момент составляет 64 года для граждан женского пола и 65 лет для мужчин.

Возраст выхода на пенсию и средняя продолжительность жизни в разных странах

Из-за стремительного повышения уровня жизни, правительство данного государства планирует сравнять этот показатель на отметке 65 лет для обоих полов к 2020 году. При этом некоторые отраслевые объединения неоднократно предлагают повышение порога выхода на пенсию до 67 лет, однако, подобная инициатива не нашла поддержки у властных структур Швейцарии.

Пенсионное законодательство предусматривает, что граждане страны могут выйти на пенсию досрочно, но не ранее 62 лет у женщин и 63 у мужчин. Ранний выход на пенсию сопряжен с уменьшением суммы, которую человек будет получить в дальнейшем в качестве пособия.

Смотрите видео о пенсионной системе в Швейцарии.

Первый уровень — AHV

Как было сказано ранее, основу пенсионной системы Швейцарии составляет обязательная государственная программа пенсионного страхования, именуемая AHV.

Основную роль при расчете итоговых выплат по ней, играет трудовой стаж пенсионера и его годовой доход. Размер выплат по программе колеблется от 1175 франков (минимально возможный) до максимальной суммы – 2350 франков ежемесячно.

Получить максимальную выплату по данной программе довольно сложно, так как обязательным требованием для этого является трудовой стаж в 45 лет для мужчин и 44 года для женщин.

Кроме того, существует и другое условие — ежегодный доход гражданина, претендующего на максимальную пенсию, не должен быть менее 84 600 франков ежегодно, что представляется большой зарплатой даже по местным меркам.

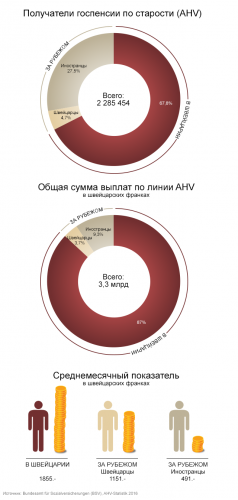

Количество получателей швейцарской пенсии по старости первого уровня

Число пенсионеров, постоянно проживающих в этом небольшом европейском государстве составляет 2,5 млн человек, среди которых, максимальные выплаты по программе AHV получает лишь 28% граждан мужского пола и 13% женского. Если рассчитывается доход семейной пары, то он не может быть выше 3 525 франков за месяц на обоих супругов.

Программа подразумевает, что во время трудовой деятельности каждый гражданин выплачивает в государственный фонд страхования по 5,125% от зарплаты, пополам с работодателем. Это позволяет скопить необходимое количество денег для получения выплат в дальнейшем.

Смотрите видео: Можно ли повысить базовую пенсию в Швейцарии.

Второй уровень — BVG

Поскольку цены на территории Швейцарии значительно превосходят аналоги в других европейских государствах, выплаты по AHV представляются сравнительно небольшими для местных жителей.

Ввиду этого, население использует второй уровень страхования, именуемый трудовым, сокращенно BVG. Он представляет собой накопительную систему, взносы в которую, платят все трудоустроенные жители, чей заработок превышает 21 150 франков ежегодно.

Подобное требование не относится к категории самозанятых граждан (ИП), которые могут самостоятельно вносить пенсионные взносы на добровольной основе. О том, как открыть бизнес в Швейцарии, можно узнать на сайте.

Пенсионная заработная плата обычно определяется как часть заработной платы между 7/8 и тремя максимальными действующими пенсиями по старости AHV, действительными на то время

При расчете будущих выплат, используется коэффициентная система. Она предусматривает, что правительство Швейцарии ежегодно устанавливает процент, который будет получать гражданин от общей суммы накопленных средств ежемесячно.

На данный момент, процентная ставка составляет 6,8%, однако, всё чаще звучат предложения снизить её до 6%.

Выплаты по данной программе позволяют гражданину существенно улучшить свое материальное положение после выхода на пенсию, так как они суммируются с государственными выплатами по AHV.

Помимо прочего, данная программа предусматривает возможность выплаты всего капитала целиком, однако, только в определенных случаях. Среди них:

- приобретение недвижимого имущества;

- открытие собственного бизнеса;

- необходимость выплаты ипотечного кредита;

- переезд на ПМЖ за рубеж;

- получение пособия по инвалидности.

Основным назначением этой части пенсии является обеспечение достаточного уровня жизни пенсионеров. Размер данных выплат в сумме с государственными, согласно программе, составляет порядка 60% от зарплаты гражданина во время его трудоустройства.

Смотрите видео о том, как живут пенсионеры в Швейцарии.

Третий уровень — добровольный

Добровольное пенсионное страхование в Швейцарии очень напоминает аналогичные системы и фонды, распространенные по всей территории Европы. Как правило, они представляют собой специальные инвестиционные продукты для пенсионеров, которые отличаются выгодными условиями и необязательностью регулярного внесения средств.

Подобные предложения чаще всего разрабатывают небольшие частные компании, страховые организации и финансовые учреждения. При этом за сохранность средств отвечает администрация фонда, а не государство. Однако, по степени надежности финансовых компаний, Швейцария общепризнанно является одним из международных лидеров.

Доход по данному уровню пенсионной системы, практически неограничен, так как гражданин сам определяет размер взноса, тип продукта, способ и регулярность внесения средств, а также другие важные показатели. Если сложить доход сразу трех уровней, то получается сумма, достаточная для комфортного проживания людей пенсионного возраста в Швейцарии.

Швейцария занимает второе место по уровню жизни пенсионеров

Стоит отметить, что использование третьего (необязательного) уровня пенсионной системы поощряется государством. Это проявляется, прежде всего, в налоговых льготах, которые позволяют существенно сократить затраты пенсионера.

Суммарный доход по трем уровням в среднем достигает 6 тысяч франков, что соответствует зарплате гражданина, трудоустроенного на руководящем посту.

Могут ли получить пенсию граждане РФ

Если гражданин до иммиграции в Швейцарию на протяжении нескольких лет платил пенсионные взносы на территории Российской Федерации, его наверняка интересует возможность получения соответствующих выплат, даже находясь за рубежом. Подобная особенность предусмотрена российским законодательством, однако, для этого следует учесть несколько особенностей:

- выплаты осуществляются только в отечественной валюте;

- получение средств возможно только на счет в одной из финансовых организаций РФ на выбор клиента;

- каждый год пенсионер должен подтверждать факт нахождения в живых.

Для оформления пенсии и уточнения условий, гражданину потребуется обратиться в пенсионный фонд России, в департамент по вопросам обеспечения проживающих за рубежом лиц. Подтверждение нахождения в живых осуществляется путем посещения консульства РФ в Швейцарии. При этом потребуется представить паспорт гражданина.

Также может быть полезен материал об оформлении гражданства Швейцарии.

Смотрите видео о получении пенсий гражданами, проживающими за границей.

Частичное получение пенсии, которое осуществляется в соответствии с соглашением о совместном пенсионном обеспечении не предусмотрено, так как подобный договор между Россией и Швейцарией не заключен.

Пенсия в Швейцарии

Швейцария по праву считается одной из наиболее комфортных стран для пенсионеров, так как социальная защита населения представляется одним из приоритетных направлений данного государства. Пенсия в Швейцарии позволяет обеспечить пожилым людям наиболее удобные условия для жизни.

Структура пенсионной системы

Пенсионная система Швейцарии относится к категории многоуровневых, что позволяет гражданам при желании увеличить размер выплат, получаемых после выхода на пенсию. Она предусматривает наличие 3 уровней, среди которых:

- Страхование по старости и на случай утери кормильца, сокращенно AHV. Является обязательной государственной программой, размер выплат по которой, привязан к трудовому стажу и среднегодовому доходу во время трудоустройства.

- Трудовое страхование, сокращенно BVG. Данная программа представляется накопительной частью пенсии, в которой участвуют все трудоспособные граждане, чей годовой доход превышает 21150 франков.

- Индивидуальные пенсионные накопления. Данный уровень пенсионной системы является полностью добровольным и представлен различными частными инвестиционными фондами. Продукты, разработанные для пенсионеров, предлагают как крупные страховые компании, банки, так и небольшие организации.

Структура пенсионной системы Швейцарии

Каждый из вышеназванных уровней пенсии обладает различными особенностями. Однако прежде, чем изучить их, целесообразно ознакомиться с возрастом выхода на пенсию в Швейцарии. Данный показатель на текущий момент составляет 64 года для граждан женского пола и 65 лет для мужчин.

Возраст выхода на пенсию и средняя продолжительность жизни в разных странах

Из-за стремительного повышения уровня жизни, правительство данного государства планирует сравнять этот показатель на отметке 65 лет для обоих полов к 2020 году. При этом некоторые отраслевые объединения неоднократно предлагают повышение порога выхода на пенсию до 67 лет, однако, подобная инициатива не нашла поддержки у властных структур Швейцарии.

Пенсионное законодательство предусматривает, что граждане страны могут выйти на пенсию досрочно, но не ранее 62 лет у женщин и 63 у мужчин. Ранний выход на пенсию сопряжен с уменьшением суммы, которую человек будет получить в дальнейшем в качестве пособия.

Смотрите видео о пенсионной системе в Швейцарии.

Первый уровень — AHV

Как было сказано ранее, основу пенсионной системы Швейцарии составляет обязательная государственная программа пенсионного страхования, именуемая AHV.

Основную роль при расчете итоговых выплат по ней, играет трудовой стаж пенсионера и его годовой доход. Размер выплат по программе колеблется от 1175 франков (минимально возможный) до максимальной суммы – 2350 франков ежемесячно.

Получить максимальную выплату по данной программе довольно сложно, так как обязательным требованием для этого является трудовой стаж в 45 лет для мужчин и 44 года для женщин.

Кроме того, существует и другое условие — ежегодный доход гражданина, претендующего на максимальную пенсию, не должен быть менее 84 600 франков ежегодно, что представляется большой зарплатой даже по местным меркам.

Количество получателей швейцарской пенсии по старости первого уровня

Число пенсионеров, постоянно проживающих в этом небольшом европейском государстве составляет 2,5 млн человек, среди которых, максимальные выплаты по программе AHV получает лишь 28% граждан мужского пола и 13% женского. Если рассчитывается доход семейной пары, то он не может быть выше 3 525 франков за месяц на обоих супругов.

Программа подразумевает, что во время трудовой деятельности каждый гражданин выплачивает в государственный фонд страхования по 5,125% от зарплаты, пополам с работодателем. Это позволяет скопить необходимое количество денег для получения выплат в дальнейшем.

Смотрите видео: Можно ли повысить базовую пенсию в Швейцарии.

Второй уровень — BVG

Поскольку цены на территории Швейцарии значительно превосходят аналоги в других европейских государствах, выплаты по AHV представляются сравнительно небольшими для местных жителей.

Ввиду этого, население использует второй уровень страхования, именуемый трудовым, сокращенно BVG. Он представляет собой накопительную систему, взносы в которую, платят все трудоустроенные жители, чей заработок превышает 21 150 франков ежегодно.

Подобное требование не относится к категории самозанятых граждан (ИП), которые могут самостоятельно вносить пенсионные взносы на добровольной основе. О том, как открыть бизнес в Швейцарии, можно узнать на сайте.

Пенсионная заработная плата обычно определяется как часть заработной платы между 7/8 и тремя максимальными действующими пенсиями по старости AHV, действительными на то время

При расчете будущих выплат, используется коэффициентная система. Она предусматривает, что правительство Швейцарии ежегодно устанавливает процент, который будет получать гражданин от общей суммы накопленных средств ежемесячно.

На данный момент, процентная ставка составляет 6,8%, однако, всё чаще звучат предложения снизить её до 6%.

Выплаты по данной программе позволяют гражданину существенно улучшить свое материальное положение после выхода на пенсию, так как они суммируются с государственными выплатами по AHV.

Помимо прочего, данная программа предусматривает возможность выплаты всего капитала целиком, однако, только в определенных случаях. Среди них:

- приобретение недвижимого имущества;

- открытие собственного бизнеса;

- необходимость выплаты ипотечного кредита;

- переезд на ПМЖ за рубеж;

- получение пособия по инвалидности.

Основным назначением этой части пенсии является обеспечение достаточного уровня жизни пенсионеров. Размер данных выплат в сумме с государственными, согласно программе, составляет порядка 60% от зарплаты гражданина во время его трудоустройства.

Смотрите видео о том, как живут пенсионеры в Швейцарии.

Третий уровень — добровольный

Добровольное пенсионное страхование в Швейцарии очень напоминает аналогичные системы и фонды, распространенные по всей территории Европы. Как правило, они представляют собой специальные инвестиционные продукты для пенсионеров, которые отличаются выгодными условиями и необязательностью регулярного внесения средств.

Подобные предложения чаще всего разрабатывают небольшие частные компании, страховые организации и финансовые учреждения. При этом за сохранность средств отвечает администрация фонда, а не государство. Однако, по степени надежности финансовых компаний, Швейцария общепризнанно является одним из международных лидеров.

Доход по данному уровню пенсионной системы, практически неограничен, так как гражданин сам определяет размер взноса, тип продукта, способ и регулярность внесения средств, а также другие важные показатели. Если сложить доход сразу трех уровней, то получается сумма, достаточная для комфортного проживания людей пенсионного возраста в Швейцарии.

Швейцария занимает второе место по уровню жизни пенсионеров

Стоит отметить, что использование третьего (необязательного) уровня пенсионной системы поощряется государством. Это проявляется, прежде всего, в налоговых льготах, которые позволяют существенно сократить затраты пенсионера.

Суммарный доход по трем уровням в среднем достигает 6 тысяч франков, что соответствует зарплате гражданина, трудоустроенного на руководящем посту.

Могут ли получить пенсию граждане РФ

Если гражданин до иммиграции в Швейцарию на протяжении нескольких лет платил пенсионные взносы на территории Российской Федерации, его наверняка интересует возможность получения соответствующих выплат, даже находясь за рубежом. Подобная особенность предусмотрена российским законодательством, однако, для этого следует учесть несколько особенностей:

- выплаты осуществляются только в отечественной валюте;

- получение средств возможно только на счет в одной из финансовых организаций РФ на выбор клиента;

- каждый год пенсионер должен подтверждать факт нахождения в живых.

Для оформления пенсии и уточнения условий, гражданину потребуется обратиться в пенсионный фонд России, в департамент по вопросам обеспечения проживающих за рубежом лиц. Подтверждение нахождения в живых осуществляется путем посещения консульства РФ в Швейцарии. При этом потребуется представить паспорт гражданина.

Также может быть полезен материал об оформлении гражданства Швейцарии.

Смотрите видео о получении пенсий гражданами, проживающими за границей.

Частичное получение пенсии, которое осуществляется в соответствии с соглашением о совместном пенсионном обеспечении не предусмотрено, так как подобный договор между Россией и Швейцарией не заключен.

Пенсия в Швейцарии

Швейцария по праву считается одной из наиболее комфортных стран для пенсионеров, так как социальная защита населения представляется одним из приоритетных направлений данного государства. Пенсия в Швейцарии позволяет обеспечить пожилым людям наиболее удобные условия для жизни.

Структура пенсионной системы

Пенсионная система Швейцарии относится к категории многоуровневых, что позволяет гражданам при желании увеличить размер выплат, получаемых после выхода на пенсию. Она предусматривает наличие 3 уровней, среди которых:

- Страхование по старости и на случай утери кормильца, сокращенно AHV. Является обязательной государственной программой, размер выплат по которой, привязан к трудовому стажу и среднегодовому доходу во время трудоустройства.

- Трудовое страхование, сокращенно BVG. Данная программа представляется накопительной частью пенсии, в которой участвуют все трудоспособные граждане, чей годовой доход превышает 21150 франков.

- Индивидуальные пенсионные накопления. Данный уровень пенсионной системы является полностью добровольным и представлен различными частными инвестиционными фондами. Продукты, разработанные для пенсионеров, предлагают как крупные страховые компании, банки, так и небольшие организации.

Структура пенсионной системы Швейцарии

Каждый из вышеназванных уровней пенсии обладает различными особенностями. Однако прежде, чем изучить их, целесообразно ознакомиться с возрастом выхода на пенсию в Швейцарии. Данный показатель на текущий момент составляет 64 года для граждан женского пола и 65 лет для мужчин.

Возраст выхода на пенсию и средняя продолжительность жизни в разных странах

Из-за стремительного повышения уровня жизни, правительство данного государства планирует сравнять этот показатель на отметке 65 лет для обоих полов к 2020 году. При этом некоторые отраслевые объединения неоднократно предлагают повышение порога выхода на пенсию до 67 лет, однако, подобная инициатива не нашла поддержки у властных структур Швейцарии.

Пенсионное законодательство предусматривает, что граждане страны могут выйти на пенсию досрочно, но не ранее 62 лет у женщин и 63 у мужчин. Ранний выход на пенсию сопряжен с уменьшением суммы, которую человек будет получить в дальнейшем в качестве пособия.

Смотрите видео о пенсионной системе в Швейцарии.

Первый уровень — AHV

Как было сказано ранее, основу пенсионной системы Швейцарии составляет обязательная государственная программа пенсионного страхования, именуемая AHV.

Основную роль при расчете итоговых выплат по ней, играет трудовой стаж пенсионера и его годовой доход. Размер выплат по программе колеблется от 1175 франков (минимально возможный) до максимальной суммы – 2350 франков ежемесячно.

Получить максимальную выплату по данной программе довольно сложно, так как обязательным требованием для этого является трудовой стаж в 45 лет для мужчин и 44 года для женщин.

Кроме того, существует и другое условие — ежегодный доход гражданина, претендующего на максимальную пенсию, не должен быть менее 84 600 франков ежегодно, что представляется большой зарплатой даже по местным меркам.

Количество получателей швейцарской пенсии по старости первого уровня

Число пенсионеров, постоянно проживающих в этом небольшом европейском государстве составляет 2,5 млн человек, среди которых, максимальные выплаты по программе AHV получает лишь 28% граждан мужского пола и 13% женского. Если рассчитывается доход семейной пары, то он не может быть выше 3 525 франков за месяц на обоих супругов.

Программа подразумевает, что во время трудовой деятельности каждый гражданин выплачивает в государственный фонд страхования по 5,125% от зарплаты, пополам с работодателем. Это позволяет скопить необходимое количество денег для получения выплат в дальнейшем.

Смотрите видео: Можно ли повысить базовую пенсию в Швейцарии.

Второй уровень — BVG

Поскольку цены на территории Швейцарии значительно превосходят аналоги в других европейских государствах, выплаты по AHV представляются сравнительно небольшими для местных жителей.

Ввиду этого, население использует второй уровень страхования, именуемый трудовым, сокращенно BVG. Он представляет собой накопительную систему, взносы в которую, платят все трудоустроенные жители, чей заработок превышает 21 150 франков ежегодно.

Подобное требование не относится к категории самозанятых граждан (ИП), которые могут самостоятельно вносить пенсионные взносы на добровольной основе. О том, как открыть бизнес в Швейцарии, можно узнать на сайте.

Пенсионная заработная плата обычно определяется как часть заработной платы между 7/8 и тремя максимальными действующими пенсиями по старости AHV, действительными на то время

При расчете будущих выплат, используется коэффициентная система. Она предусматривает, что правительство Швейцарии ежегодно устанавливает процент, который будет получать гражданин от общей суммы накопленных средств ежемесячно.

На данный момент, процентная ставка составляет 6,8%, однако, всё чаще звучат предложения снизить её до 6%.

Выплаты по данной программе позволяют гражданину существенно улучшить свое материальное положение после выхода на пенсию, так как они суммируются с государственными выплатами по AHV.

Помимо прочего, данная программа предусматривает возможность выплаты всего капитала целиком, однако, только в определенных случаях. Среди них:

- приобретение недвижимого имущества;

- открытие собственного бизнеса;

- необходимость выплаты ипотечного кредита;

- переезд на ПМЖ за рубеж;

- получение пособия по инвалидности.

Основным назначением этой части пенсии является обеспечение достаточного уровня жизни пенсионеров. Размер данных выплат в сумме с государственными, согласно программе, составляет порядка 60% от зарплаты гражданина во время его трудоустройства.

Смотрите видео о том, как живут пенсионеры в Швейцарии.

Третий уровень — добровольный

Добровольное пенсионное страхование в Швейцарии очень напоминает аналогичные системы и фонды, распространенные по всей территории Европы. Как правило, они представляют собой специальные инвестиционные продукты для пенсионеров, которые отличаются выгодными условиями и необязательностью регулярного внесения средств.

Подобные предложения чаще всего разрабатывают небольшие частные компании, страховые организации и финансовые учреждения. При этом за сохранность средств отвечает администрация фонда, а не государство. Однако, по степени надежности финансовых компаний, Швейцария общепризнанно является одним из международных лидеров.

Доход по данному уровню пенсионной системы, практически неограничен, так как гражданин сам определяет размер взноса, тип продукта, способ и регулярность внесения средств, а также другие важные показатели. Если сложить доход сразу трех уровней, то получается сумма, достаточная для комфортного проживания людей пенсионного возраста в Швейцарии.

Швейцария занимает второе место по уровню жизни пенсионеров

Стоит отметить, что использование третьего (необязательного) уровня пенсионной системы поощряется государством. Это проявляется, прежде всего, в налоговых льготах, которые позволяют существенно сократить затраты пенсионера.

Суммарный доход по трем уровням в среднем достигает 6 тысяч франков, что соответствует зарплате гражданина, трудоустроенного на руководящем посту.

Могут ли получить пенсию граждане РФ

Если гражданин до иммиграции в Швейцарию на протяжении нескольких лет платил пенсионные взносы на территории Российской Федерации, его наверняка интересует возможность получения соответствующих выплат, даже находясь за рубежом. Подобная особенность предусмотрена российским законодательством, однако, для этого следует учесть несколько особенностей:

- выплаты осуществляются только в отечественной валюте;

- получение средств возможно только на счет в одной из финансовых организаций РФ на выбор клиента;

- каждый год пенсионер должен подтверждать факт нахождения в живых.

Для оформления пенсии и уточнения условий, гражданину потребуется обратиться в пенсионный фонд России, в департамент по вопросам обеспечения проживающих за рубежом лиц. Подтверждение нахождения в живых осуществляется путем посещения консульства РФ в Швейцарии. При этом потребуется представить паспорт гражданина.

Также может быть полезен материал об оформлении гражданства Швейцарии.

Смотрите видео о получении пенсий гражданами, проживающими за границей.

Частичное получение пенсии, которое осуществляется в соответствии с соглашением о совместном пенсионном обеспечении не предусмотрено, так как подобный договор между Россией и Швейцарией не заключен.

Пенсионная система Швейцарии

Пенсионная система Швейцарии попала в 10-тку лучших пенсионных систем в мире по версии Global Pension Index. Однако с годами Конфедерация всё больше опускается в рейтинге. (Портал “Швейцария Деловая”)

На высоте, но не как раньше

Альпийская республика получила ещё один титул в свою копилку. Пенсионная система Швейцарии попала в 10-тку лучших систем пенсионного обеспечения в мире по версии последнего исследования Melbourne Mercer Global Pension Index-2017.

Конфедерация заняла 8 место, когда всего в рейтинге приняло участие 30 стран среди развитых стран. Все пенсионные системы оценивались по таким критериям, как соразмерность, полнота и устойчивость развития. Помимо государственных гарантий, эксперты также оценивали роль частного страхования.

Тем не менее, позицию Швейцарии нельзя назвать выигрышной. В 2016 году Альпийская республика была на 6 месте, когда в 2015 году оказалась на 4 месте. В чём причина такой тенденции?

По словам авторов исследования, растущая продолжительность жизни швейцарцев в сочетании с неизменным пенсионным возрастом приводят к росту пенсионных выплат. Данный фактор негативно отражается на устойчивом развитии пенсионной системы Швейцарии.

Лучшие и худшие пенсионные системы в мире

Обладательницей третьей лучшей пенсионной системой в мире по версии Melbourne Mercer Global Pension Index-2017 признана Австралия, когда второе место досталось Нидерландам. Почётное первенство вот уже шестой год подряд забирает Дания.

По сравнению с 2016 годом, тройка худших пенсионных систем мира осталась без изменений. По версии 2017 года, третье место снизу забрала Аргентина, когда второе досталось Японии. «Первенство» получила Индия.

Как работает пенсионная система Швейцарии?

Итак, из рейтинга становится ясно, что социальное обеспечение на старость в Конфедерации является одним из лучших в мире. Однако как именно работает пенсионная система Швейцарии? И из каких она состоит элементов?

Швейцарская пенсионная система базируется на 3 столбах:

1й столб (государственное соцобеспечение)

1й столб включает страхование по старости и инвалидности. В течение жизни (с 18 до 65 лет; для женщин – до 64 лет) каждый обязан вносить в 1й столб определённый процент (на настоящий момент – 5,12%; ещё столько же платит работодатель) от практически любого своего дохода. Главная цель данного элемента всей пенсионной системы заключается в гарантировании самого элементарного прожиточного минимума.

В сентябре 2018 года правительство Швейцарии приняло решение проиндексировать пенсии по 1му столбу, начиная с 2019 года. Таким образом, с 2019 года в абсолютном выражении минимальные выплаты составят 1’185 франков в месяц (+10 франков). Максимальные – 2’370 франков в месяц (+20 франков).

2й столб (соцобеспечение от трудовой деятельности)

2й столб, введённый ещё в 1985 года, представляет собой обязательное страхование на время работы. Её цель состоит в обеспечении работника на старости минимум 60 процентами того уровня жизни, который был до выхода на пенсию. Страхование происходит через отчисления в выбранный работодателем пенсионный фонд.

Трудовое страхование на старость становится обязательным, если:

- Человек достиг 17 лет;

- зарабатывается по трудовому договору в год более 21’330 франков (с 2019 года); и

- не достиг пенсионного возраста.

До 2019 года страхование на старость по 2ому столбу становилось обязательным для граждан, которые в год зарабатывали свыше 21’150 франков.

Добровольно себя могут застраховать индивидуальные предприниматели и лица, получающие менее 21’330 франков в год.

В настоящее время «процент возврата» равняется 6,8 процентам. Это означает, что на 100’000 франков, внесённых в пенсионный фонд, в год застрахованное лицо получит из из 2го «столба» 6’800 франков (в дополнение к 1му и 3му «столбам»).

3й столб (добровольное самострахование)

3й столб является самострахованием. Он предполагает, что каждый сам периодически в течение жизни перечисляет на специальный банковский или страховой счёт определённую сумму денег. Распоряжение ими становится доступным к моменту достижения пенсионного возраста (есть некоторые другие основания для получения денег ещё до вступления на пенсию).

Переводы в «несвободный» 3й столб (так называемый столб 3а) могут быть вычтены из налогооблагаемой базы по текущим налогам физических лиц. Те, кто не обязан делать отчисления во 2й столб (прежде всего, индивидуальные предприниматели), могут таким образом отчислять в 3й столб и вычитать из налогов, начиная с 2019 года, 34’128 франков (вместо 33’840 франков в 2018 году). Для всех остальных сумма максимальных годовых отчислений по 3му столбу с 2019 года выросла с 6’768 до 6’826 франков.

Пенсионная система Швейцарии |Swiss Pension System

Автор: Сергей Лакутин, Женева, 12. 07. 2012 Просмотров:42606

Счастливая швейцарская старость

В 1972 году, в результате референдума на федеральном уровне, в Швейцарии была принята многоуровневая пенсионная система, действующая и по сей день. Первый уровень — это государственный пенсионный режим, состоящий из страхования старости, лиц, потерявших кормильца, и инвалидности. Основные законодательные базы: Закон о страховании старости и лиц, потерявших кормильца (Loi fédérale sur l’assurance-vieillesse et survivants; Bundesgesetz über die Alters-und Hinterlassenenversicherung). Основная функция данного режима, который распространяется на всё население, проживающее или работающее на территории страны, – обеспечить прожиточный минимум.

Второй уровень пенсионной архитектуры – это дополнительный режим, обеспечивающий выплаты пенсий лицам, осуществлявшим трудовую деятельность. Основная законодательная база: Закон о профессиональном страховании старости, лиц, потерявших кормильца, и инвалидности (Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité; Bundesgesetz über die berufliche Alters-, Hinterlassenen,- und Invalidenvorsorge). Данный режим является обязательным для подавляющего большинства работающего населения. Это означает, что выплаты в пенсионный фонд обязательны, когда зарплата достигает определённого уровня, который фиксируется каждый год постановлением правительства. Лица, имеющие свое дело и не получающие зарплату, то есть самозанятое население, могут производить выплаты в факультативном порядке. Основная цель режима – обеспечить пенсионерам уровень жизни, существовавший до выхода на пенсию.

Наконец, третий уровень состоит из индивидуальных пенсионных схем. Подобные пенсионные отчисления доступны работающему населению (как наёмным работникам, так и независимым) и абсолютно факультативны. Правда, государство предоставляет налоговые льготы с целью поощрения индивидуальных пенсионных накоплений.

Пенсионный возраст в Швейцарии – 65 лет для мужчин и 64 года для женщин. При этом стоит отметить, что первоначально, в законе 1948 года, пенсионный возраст был одинаков для всех – 65 лет. Затем он был снижен для женщин до 62 лет. В 1994 году возраст был поднят прогрессивно до 64 лет. Это означает, что женщины, родившиеся до1938 года включительно, выходят на пенсию в 62 года. Женщины, родившиеся в период с 1939 по 1941 год, выходят на пенсию по достижению 63 лет, а все, кто родился после 1942 года, становятся пенсионерами в 64 года.

В последние годы некоторыми политическими партиями ведётся много разговоров о необходимости поднятия пенсионного возраста до 67 лет. Вполне возможно, что проект соответствующего изменения в законодательстве будет в ближайшем будущем вынесен на референдум.

Права получения выплат в рамках первого уровня пенсионной системы появляется после осуществления регулярных отчислений в пенсионный фонд в течение как минимум года. Все работающие лица обязаны производить отчисления. Не имеющие работы и официально проживающие на территории Швейцарии также обязаны платить пенсионные взносы, начиная с 1 января года, следующего за годом, когда им исполнилось 20 лет (к примеру, если человеку исполнилось 20 лет 1 июля 2012 года, то он начинает производить выплаты с 1 января 2013 года). Минимальная сумма ежемесячных выплат по достижении пенсионного возраста, в случае регулярных отчислений в течение полного срока (44 года для женщин, 45-для мужчин), составляет на данный момент 1160 франков. Максимальная сумма – 2320 франков (превышает в два раза минимальную пенсию). Данные цифры меняются каждый год и фиксируются специальным постановлением федерального правительства страны.

Выплаты обычных пенсий первого уровня могут производиться и вне Швейцарии. Пенсии «экспортируются»:

— швейцарским гражданам;

— выходцам из стран Европейского союза, уезжающих из Швейцарии на постоянное место жительство в одну из стран Европейского союза;

— гражданам других стран, с которыми подписано соответствующее двустороннее соглашение.

С Россией или другими странами бывшего СССР подобных двусторонних соглашений не существует. Таким образом, граждане этих стран не имеют возможности получать пенсионные выплаты, уехав из Швейцарии для постоянного проживания на территории России или Украины, даже если они являются обладателями второго гражданства (швейцарского, либо какого-либо государства Европейского Союза).

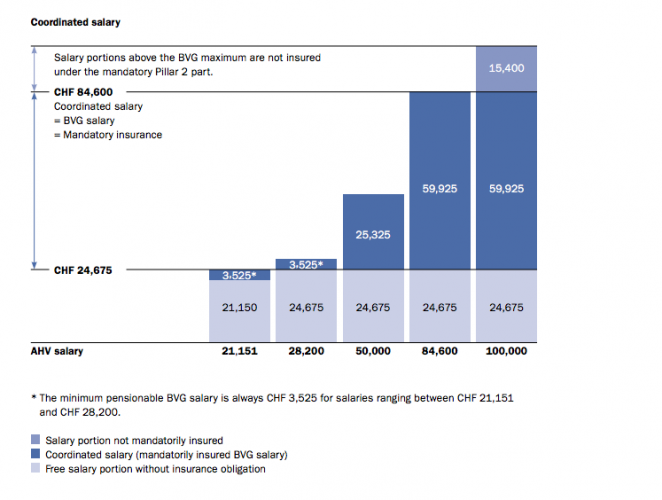

Что касается второго уровня, то на сегодняшний день обязательные пенсионные отчисления производятся с годовой заработной платы с 24 360 франков до 83 250 франков. Цифры индексируются каждый год.

Таким образом, человек, зарабатывающий в год 20 000 франков, не обязан производить выплаты в пенсионный фонд. Человек, зарабатывающий 150 000 франков в год, платит лишь с суммы в 83 520 франков. Все остальное не покрывается вторым уровнем.

По достижении пенсионного возраста с накопленного капитала выплачивается ежемесячная пенсия. Для подсчета выплат используется так называемый коэффициент конвертирования (taux de conversion; Umwandlungssatz). Он также постоянно меняется и на данный момент составляет 6.85 % для женщин и 6.90 для мужчин. В 2014 году коэффициент составит 6.8 % для всех.

Если пенсионный капитал вышедшего на пенсию мужчины составляет 400 000 франков, то он будет ежегодно получать 27 600 франков (6.90 % от 400 000). Ежемесячные же выплаты составят 2300 франков.

В 2010 году в ходе референдума, швейцарцы отвергли предложение о постепенном снижении коэффициента конвертирования до 6.4 % к 2016 году, что означало бы уменьшение пенсий.

В отношении выплат в рамках второго уровня пенсионной системы, необходимо подчеркнуть, что человек, покидающий Швейцарию, имеет право получить весь накопленный пенсионный капитал. Однако, если он уезжает в одну из стран Европейского союза, он лишается данной возможности и будет получать стандартные ежемесячные выплаты.

Право забрать свой пенсионный капитал также предоставляется лицам, открывающим свой бизнес, то есть переходящим из положения наёмных работников в положение самозанятых. Кроме того, до достижения пенсионного возраста, часть пенсионного капитала второго уровня может использоваться для приобретения основного жилья.

Третий уровень пенсионной системы не является обязательным. На практике, люди, желающие обеспечить прибавку к обычной пенсии, открывают специальный пенсионный счёт в банке. На этот счёт они более или менее регулярно, по мере своих возможностей, перечисляют определённый процент заработной платы. Средства, по желанию клиентов, могут инвестироваться банками в различные рыночные инструменты (акции, облигации).

Капитал на данных пенсионных счетах заблокирован до достижения пенсионного возраста. При этом, суммы, перечисленные на такие счета, могут вычисляться из налогооблагаемой базы. К примеру, человек, заработавший за год 60 000 франков и перечисливший за этот год на свой пенсионный фонд 6 000 франков, заплатит налоги с дохода в 54 000 франков.

Досрочная выплата пенсионного капитала возможна в следующих случаях:

— за пять лет до достижения пенсионного возраста;

— в случае приобретения недвижимости;

— для выплаты ипотечного кредита;

— в случае открытия собственного дела;

— в случае отъезда из Швейцарии на постоянное место жительство за границей;

— при получении пенсии по инвалидности.