Заявление енвд в 2019 году для ип образец заполнения

Правила заполнения бланка ЕНВД-2

![]()

Единый налог на вмененный доход остается для предпринимателей одним из самых удобных режимов налогообложения. Про преимущества этой системы налогообложения мы рассказывали в этом материале. Здесь мы рассмотрим, как грамотно оформить заявление о переходе на данную систему, и что это даст бизнесмену.

Если вы хотите сосредоточить свои силы непосредственно на бизнесе, не тратя время на бухгалтерию, воспользуйтесь этим сервисом. Тысячи предпринимателей уже оценили его преимущества!

В нижней части страницы вы найдете образец заполнения заявления ЕНВД-2 и бланк этого документа, доступные для скачивания.

Чтобы применять специальные налоговые режимы, законодательство требует уведомить об этом, в установленном порядке, органы ФНС. Делается это путем заполнения и подачи в налоговый орган заявления ЕНВД-2 .

Плюсы данного режима:

- от фактической доходности бизнеса налог не зависит;

- не требуется подробной отчетности по доходам и расходам;

- предприниматель освобождается от уплаты НДФЛ, а также от налогов на добавленную стоимость и имущество;

- возможность уменьшить размер налога на уплаченные страховые взносы.

Расчет вмененного налога производится по базовой доходности, установленной законодательно; на основе физических показателей (по ставке 15%) и коэффициентов К1 и К2.

Требуемая в данном случае отчетность — при отсутствии наемных сотрудников — это подача раз в квартал декларации ЕНВД. Однако, когда наемные работники имеются, то по ним придется отчитаться, а также внести НДФЛ и осуществить внебюджетные взносы.

Основные правила оформления заявления ЕНВД-2

Образец заполнения ЕНВД-2 вы можете найти на нашем сайте и распечатать его на принтере. Есть и другие варианты оформления данного заявления, например, воспользоваться унифицированным печатным бланком, либо заполнить документ от руки. В любом случае, необходимо придерживаться нескольких основных правил:

- заявление оформляется в двух экземплярах: для налоговой и для самого предпринимателя;

- если документ заполняется вручную, это делается только заглавными печатными буквами, синей или черной шариковой ручкой;

- вносить данные следует с начала строки ячеек, а в незаполненные ячейки обязательно ставить прочерк.

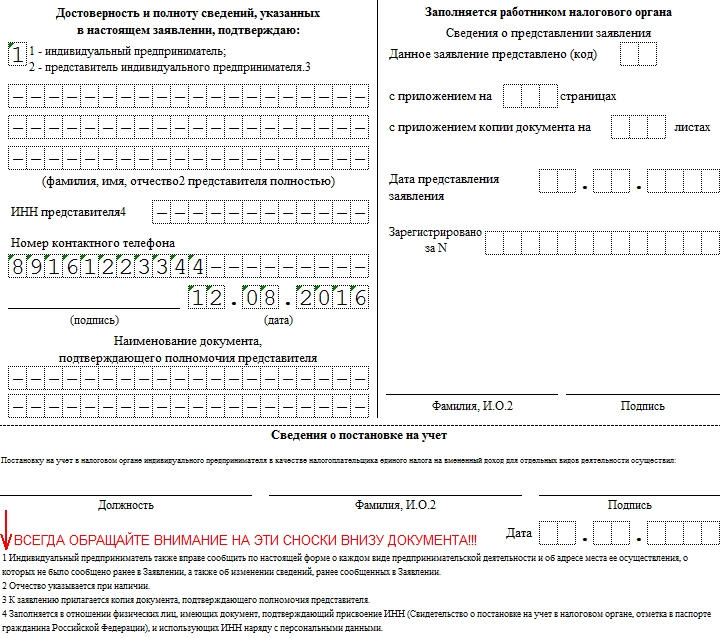

Заполнение титульного листа

Бланк заявления о переходе на ЕНВД состоит из двух листов. Титульный предназначен для внесения следующих данных:

- код отделения налоговой инспекции;

- номер ОГРНИП;

- дата начала работы по режиму ЕНВД (в формате ДД.ММ.ГГГГ);

- наименование ИП (ФИО полностью);

- ИНН предпринимателя.

Предпринимателю следует проставить цифру «1» в поле подтверждения достоверности данных, когда он лично подает заявление. Потом он ставит роспись, указывает дату, вписывает номер телефона для связи.

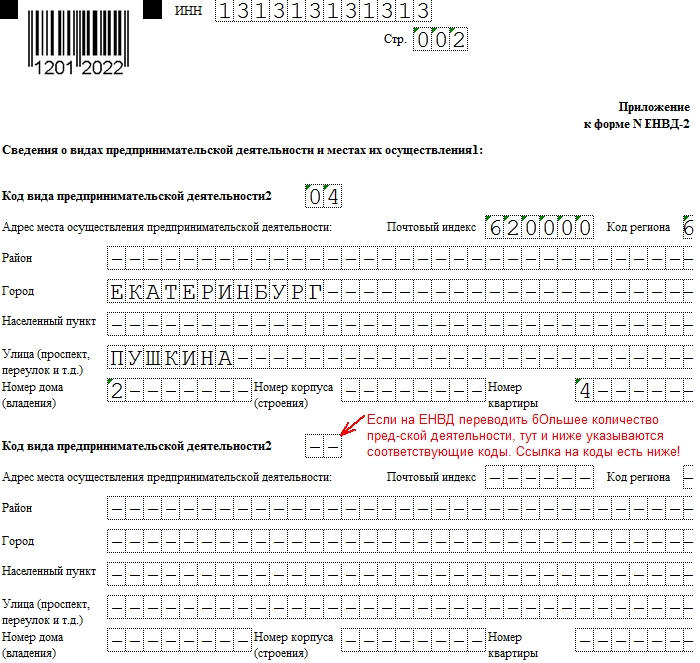

Второй лист заявления ЕНВД-2

Бесплатно скачав бланк заявления ЕНВД-2 2018 года на нашем сайте, вы сможете его легко заполнить, руководствуясь нашей инструкцией. На втором листе формата ЕНВД-2 требуется перечислить:

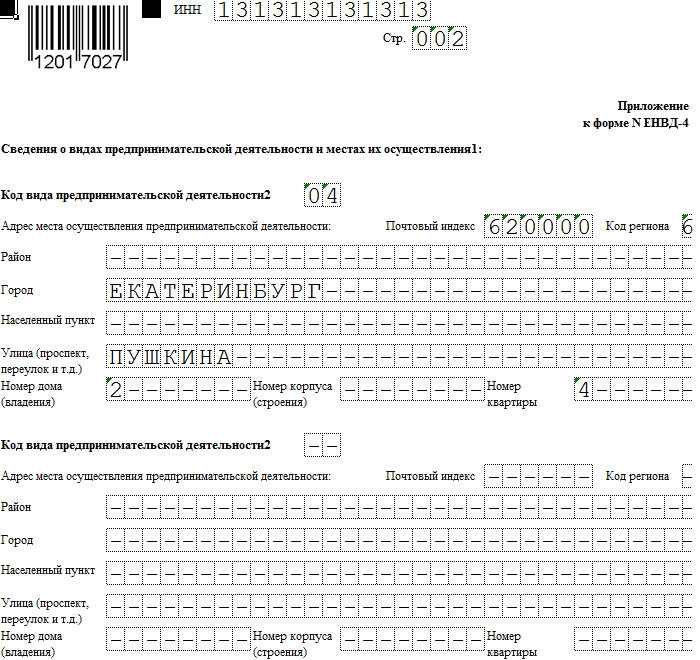

- адрес, где данный вид деятельности осуществляется. В данной графе указать необходимо почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома, номер корпуса (строения), номер квартиры (офиса). Цифровой код региона указывается в соответствии со справочником «Субъекты Российской Федерации». Цифровой код выбирается из приложения №2 к приложению №9. Мы разместили ссылку для скачивания приложения №2 внизу статьи.

- основной код деятельности, свидетельствующий о работе по ЕНВД (указать в соответствии с приложением к порядку заполнения декларации ЕНВД);

- ИНН ;

- дополнительные коды услуг по ЕНВД, если таковые имеются.

На обоих листах данной формы ставится подпись заявителя.

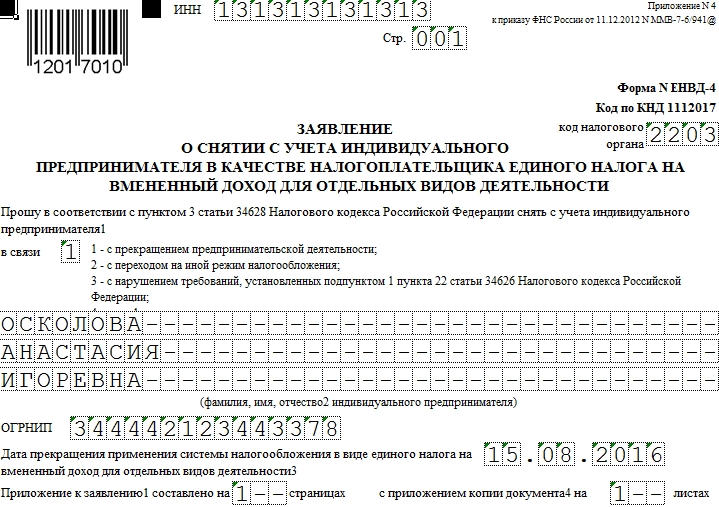

ЕНВД-4. Заявление о снятии с учёта ИП как плательщика ЕНВД

Налогообложение по вмененному доходу — добровольный режим, который предприятие может выбрать для себя (или отказаться от него) без особого на то указания. Прекращая деятельность по “вмененке”, ИП обязаны подать в налоговые органы форму ЕНВД-4. Она же используется, когда прекращаются не все виды деятельности.

Образец заполнения и пустой бланк формы ЕНВД-4

Использование формы

Основная функция формы ЕНВД-4 — показать, что ИП собирается прекратить оплачивать единый налог по вмененному доходу. Поэтому заявление связывают с окончанием предпринимательской должности. Однако это не всегда верно.

Часто необходимость заполнить ЕНВД-4 связана с переходом на другую систему налогообложения. Тогда на титульной странице необходимо указать дату этого перехода. После того, как заявление будет обработано налоговой, режим ЕНВД прекратится указанной датой.

Еще одна причина — превышение установленных нормой закона лимитов для ИП на едином налоге. В этом случае также предполагается переход на другую систему, однако, в процессе заполнения бланка вы увидите, что у этих причин разные коды.

Особенности заполнения

- В распечатанном виде форма заполняется синей или черной шариковой ручкой. Для электронной отчетности используется шрифт Courier New высотой 18 пунктов. Буквы — заглавные.

- Во всех графах на одно поле приходится один символ. В свободных полях стоят прочерки.

В приложении указываем все виды деятельности. Если таковых больше трех, распечатываем больше приложений и на титульной странице (в графе “Приложение к заявлению составлено на… страницах”).

В примере у нас указан один вид, во всех других на бланке пустые ячейки заполняем прочерками, как показано на примере.

Сроки и особенности подачи

Заявление по форме ЕНВД-4 подают в тот же орган, что и ЕНВД-2 (о регистрации ИП как плательщика единого налога на вмененный доход). По общим правилам следует уведомить налоговую в течение 5 дней после прекращения деятельности. Если сроки не были выдержаны, то датой будет последний день месяца, в который оформлен бланк.

При переходе на другую систему налогообложения (код 2) указывается дата регистрации как плательщика УСН или другого налога.

Когда форма ЕНВД-4 не нужна

Единственный случай, когда форма ЕНВД-4 не нужна — закрытие предприятия на едином налоге на вмененный доход. Тут понадобится заполнять ЕНВД-3. Во всех остальных случаях, когда предприниматель решает отказаться от спецрежима, следует заполнить и сдать заявление, так как выход из ЕНВД не происходит автоматически. Отсутствие отчетности может привести только к появлению и дальнейшему росту штрафа.

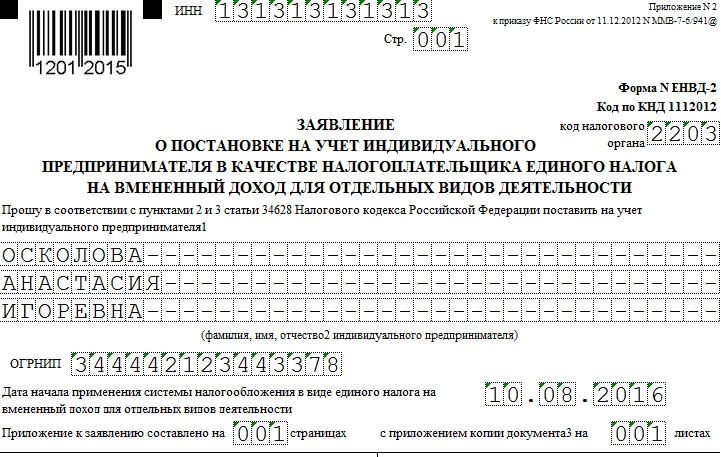

ЕНВД-2. Заявление о постановке на учёт ИП как плательщика ЕНВД

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

Образец заполнения и пустой бланк формы ЕНВД-2

Использование формы

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Особенности заполнения

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

Когда форма ЕНВД-2 не нужна

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

- постановка на учет организации — для этого используется форма ЕНВД-1,

- снятие с учета видов деятельности — для этого нужны ЕНВД-3 и ЕНВД-4.

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

Образец заполнения ЕНВД-2 для ИП 2019

Система налогообложения ЕНВД заключается во взимании налога не с фактического дохода, а со специально рассчитанного предполагаемого значения, которое определяется на основании специальных физических показателей (площадь торгового зала, количество транспортных средств, численность работников и т. п.). Право применения единого налога на вмененный доход имеют все индивидуальные предприниматели, отвечающие определенным условиям. Кроме того, необходимо, чтобы возможность применения «вмененки» была закреплена на местном уровне.

Так как «вмененка» разрешена не для всех видов деятельности, переход на нее, в соответствии с требованиями ст. 346.28 НК РФ , является добровольным. Выбрать этот режим ИП может непосредственно сразу после регистрации своего статуса в ФНС, а также во время осуществления деятельности. Для того чтобы сообщить о своем намерениии, ему необходимо заполнить и направить в орган налоговой службы России заявление. Этот документ следует оформлять на специальном бланке, который мы рассмотрим подробнее. Скачать бесплатно бланк заявления ЕНВД-2 (2017), а также образец заполнения можно будет в конце статьи.

Подача заявления при регистрации нового ИП

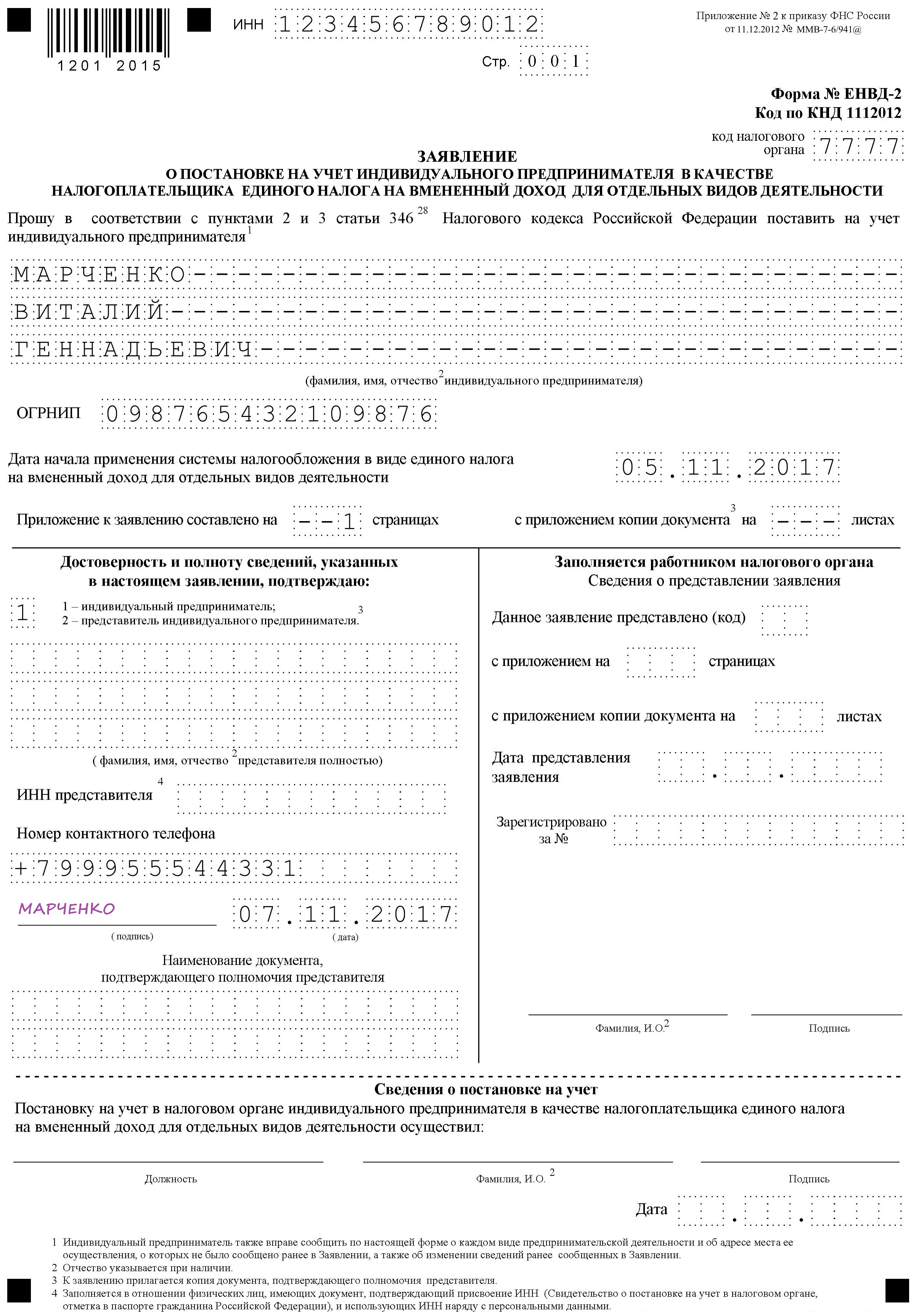

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. После этого он в течение 5 рабочих дней с даты начала работы имеет право заявить в территориальную налоговую инспекцию по месту регистрации о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы, которое можно на официальном сайте ФНС бесплатно скачать. Бланк ЕНВД-2 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/ [email protected] и называется форма по КНД 1112012.

Каждый ИП может перейти на единый налог в середине налогового периода (календарного года) при условии его первоначального выбора или начале новой деятельности, разрешенной на «вмененке», например при открытии магазина, кафе или организации грузоперевозок. Алгоритм перехода и порядок заполнения бланка в этом случае не отличаются от предусмотренных для новых предпринимателей. Однако если ИП открыл новый объект налогообложения (например, магазин), а не начал вести новый вид деятельности (например, торговлю) в середине года, то он не имеет права перехода. Это право сохраняется только в случае совмещения с общей системой налогообложения. В любом случае ему потребуется образец заявления ЕНВД-2 для ИП 2019, который необходимо направить в ИФНС.

Образец заявления ЕНВД-2 для ИП

Заполнить эту форму, которая состоит всего из двух разделов, совсем не сложно. Главная сложность заключается в указании правильных кодов объектов налогообложения. Ведь налоговики хотят видеть в форме не ОКВЭД2, а значения из приложения к налоговой декларации по единому налогу. В этом перечне, к примеру, 01 означает «Оказание бытовых услуг», а 05 — «Оказание автотранспортных услуг по перевозке грузов».

Подробнее с ним можно ознакомиться в приложении № 5 к приказу ФНС России от 04.07.2014 № ММВ-7-3/ [email protected] (ред. от 19.10.2016). Всего таких кодов двадцать два.

На титульном листе заявления нужно указать все данные ИП: Ф.И.О., ИНН и ОГРНИП, код налогового органа и дату начала применения ЕНВД.

В конце необходимо поставить личную подпись и дату заполнения.

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько.

В течение 5 дней в ФНС будут рассматривать полученную заявку, после чего пришлют уведомление о постановке на учет в качестве плательщика на «вмененке». Это очень важный документ, ведь именно он служит доказательством о праве применять единый налог, а не ОСНО или УСН. Датой начала такого налогообложения должна являться дата, когда был составлен образец ЕНВД-2 (2017) формы заявки о регистрации в качестве плательщика.

Как индивидуальному предпринимателю заполнить заявление о постановке на учет в качестве налогоплательщика ЕНВД

В нашей стране для ИП существует пять налоговых режимов, один общий и 4 специальных. Единый налог на вменённый доход (ЕНВД), или как проще его называют – «вменёнка», один из этих спецрежимов, созданный специально, чтобы облегчить бухгалтерский учёт и налоговую нагрузку на небольшие и средние предприятия. Давайте рассмотрим, что он из себя представляет, какое заявление о постановке на учёт в качестве налогоплательщика ЕНВД ИП должен подать, и как «уйти» с данной налоговой системы, если она вам не подойдёт.

ЕНВД – это особый налоговый режим, характеризующийся тем, что налоговая база в нём формируется не исходя из реально полученной предпринимателем прибыли, а на основе «вменённого» (предполагаемого) государством дохода.

Высчитывается он по специальной формуле:

Базовая доходность х физический показатель х K1 х K2 х 15% х 3, где:

- базовая доходность регулируется налоговым законодательством для каждого отдельного вида деятельности;

- физический показатель – это, как правило, величина торговой площади или число торговых точек при продажах, количество машин – при транспортных услугах, количество персонала при оказании услуг населению и так далее;

- К1-коэффициент инфляции (или коэффициент дефлятор), обновляется каждый год. В 2019 его значение 1,868;

- К2-коэффициент, регулируемый регионами, он привязан непосредственно к сфере занятости и месту осуществления деятельности;

- 15% – базовая ставка по налогу, но местные власти имеют право её снизить;

- 3 – количество месяцев в квартале.

На самом деле налог легко высчитывается посредством онлайн-сервисов, и можно заранее принять решение, выгоден он вам будет или нет, если представляете, какой ожидается оборот.

На самом деле налог легко высчитывается посредством онлайн-сервисов, и можно заранее принять решение, выгоден он вам будет или нет, если представляете, какой ожидается оборот.

Однако одного желания применять ЕНВД недостаточно.

Необходимо также соответствовать по ряду критериев:

- В вашем регионе разрешено применять ЕНВД (это отдано на откуп местных властей, и в Москве, например, такого варианта не существует).

- По выбранному вами ОКВЭД разрешено применять ЕНВД.

- Вы не планируете больше 100 сотрудников в штате.

- Вы не задействованы в доверительном соглашении или договоре простого товарищества;

- Не являетесь крупным налогоплательщиком.

- Площадь торгового зала каждого из объектов не должна превышать 150 кв. м.

- Если у вас транспортное предприятие, то должно быть меньше 20 машин.

Вообще, плюсы и минусы данного режима достаточно очевидны. Из положительных моментов можно выделить: необходимость рассчитывать и оплачивать один общий налог, вместо НДС, НДФЛ и налога на имущество; возможность не вести бухгалтерский учёт; минимальная отчётность; невысокая налоговая нагрузка, при отлаженном, успешном бизнесе, а также возможность уменьшить платёж по налогу на сумму оплаченного фиксированного платежа ИП «за себя» – до 100%, если у ИП нет работников и до 50%, если есть хотя бы один.

К несомненным плюсам можно отнести и тот факт, что правительство приняло решение разрешить вменёнщикам уменьшать свой платёж на 18000 рублей, за каждую купленную и зарегистрированную в ИФНС онлайн-кассу.

Из отрицательных – при самом старте бизнеса доходы могут быть весьма низкие или вообще отсутствовать, но налог всё равно придётся оплачивать в полном объёме. Средние и крупные контрагенты, находящиеся на ОСНО, не захотят с вами сотрудничать из-за отсутствия НДС. Ещё следует учитывать, что ЕНВД облагается не вся деятельность ИП, а конкретный её вид. Скажем, если ваш основной бизнес продажа садового инвентаря и саженцев, а вы заодно ещё оказываете услуги ландшафтного дизайнера – то необходимо делать два расчёта ЕНВД, и оплачивать налог по каждому. Или на одну из деятельностей открывать второй режим налогообложения. Допустим, для услуг взять УСН «доходы».

Из отрицательных – при самом старте бизнеса доходы могут быть весьма низкие или вообще отсутствовать, но налог всё равно придётся оплачивать в полном объёме. Средние и крупные контрагенты, находящиеся на ОСНО, не захотят с вами сотрудничать из-за отсутствия НДС. Ещё следует учитывать, что ЕНВД облагается не вся деятельность ИП, а конкретный её вид. Скажем, если ваш основной бизнес продажа садового инвентаря и саженцев, а вы заодно ещё оказываете услуги ландшафтного дизайнера – то необходимо делать два расчёта ЕНВД, и оплачивать налог по каждому. Или на одну из деятельностей открывать второй режим налогообложения. Допустим, для услуг взять УСН «доходы».

Если же вы уже проработали все вышеописанные нюансы и уверены в своём выборе, то остаётся написать в ИФНС заявление на применение ЕНВД, актуальный для 2019 года для ИП бланк, а также образец заполнения, вы найдёте в следующем разделе.

Как начать применять «вменёнку»?

Если вы только собираетесь открыть свой бизнес, и уже определились, что ЕНВД – для него лучший вариант, то возникает вопрос, можно ли подать заявление на ЕНВД для ИП на 2019 год при регистрации? К сожалению, нет. Но как вы догадались, вы сможете подать заявку и перейти на ЕНВД сразу после того как получите лист записи ЕГРИП, который выдают при регистрации ИП. Для этого нужно предоставить в ИФНС заполненную форму № ЕНВД-2. Сам бланк заявления на ЕНВД, актуальный в 2019 году для ИП, можно скачать в интернете, он есть на многих сайтах. Также не возбраняется распечатать форму и заполнить её от руки.

При этом надо помнить о пяти важных моментах:

- все слова, если вы вносите их ручкой (допустима только синяя и чёрная паста), должны состоять из заглавных печатных букв;

- информация вписывается с начала каждой линии ячеек, а во все секции, оставшиеся незаполненными, вносится прочерк;

- форма заполняется в двух идентичных вариантах – первый для ИФНС, второй – для ИП;

- недопустимы какие-либо исправления в бланке;

- нельзя распечатывать первый лист и приложение с двух сторон одного листа.

Итак, пошаговая инструкция. Если вы подаёте документы лично, первый лист ЕНВД-2 будет выглядеть примерно вот так:

В него вносится информация:

- ИНН коммерсанта.

- Код ИФНС по месту прописки ИП, где он и будет поставлен на учёт.

- Фамилия, имя, отчество полностью по одному слову на каждой строке.

- ОГРИП – этот номер присваивается бизнесмену в момент регистрации.

- Дата, с которой предполагается применять «вменёнку» (если вы не хотите оказаться на ОСНО, то дата должна быть максимум 5 дней с момента регистрации).

- В разделе «Достоверность и полноту сведений…» вписываете «1».

- Далее, ставятся прочерки вплоть до номера контактного телефона и текущей даты.

- Подпись заранее ставить не нужно. Это вы сделаете непосредственно при инспекторе, принимающем документы. Будьте внимательны, если документы подают от вас по доверенности, то весь этот раздел подлежит построчному заполнению, и выбирать нужно цифру «2». Доверенность же, удостоверяющую права представителя, требуется приложить к заявке.

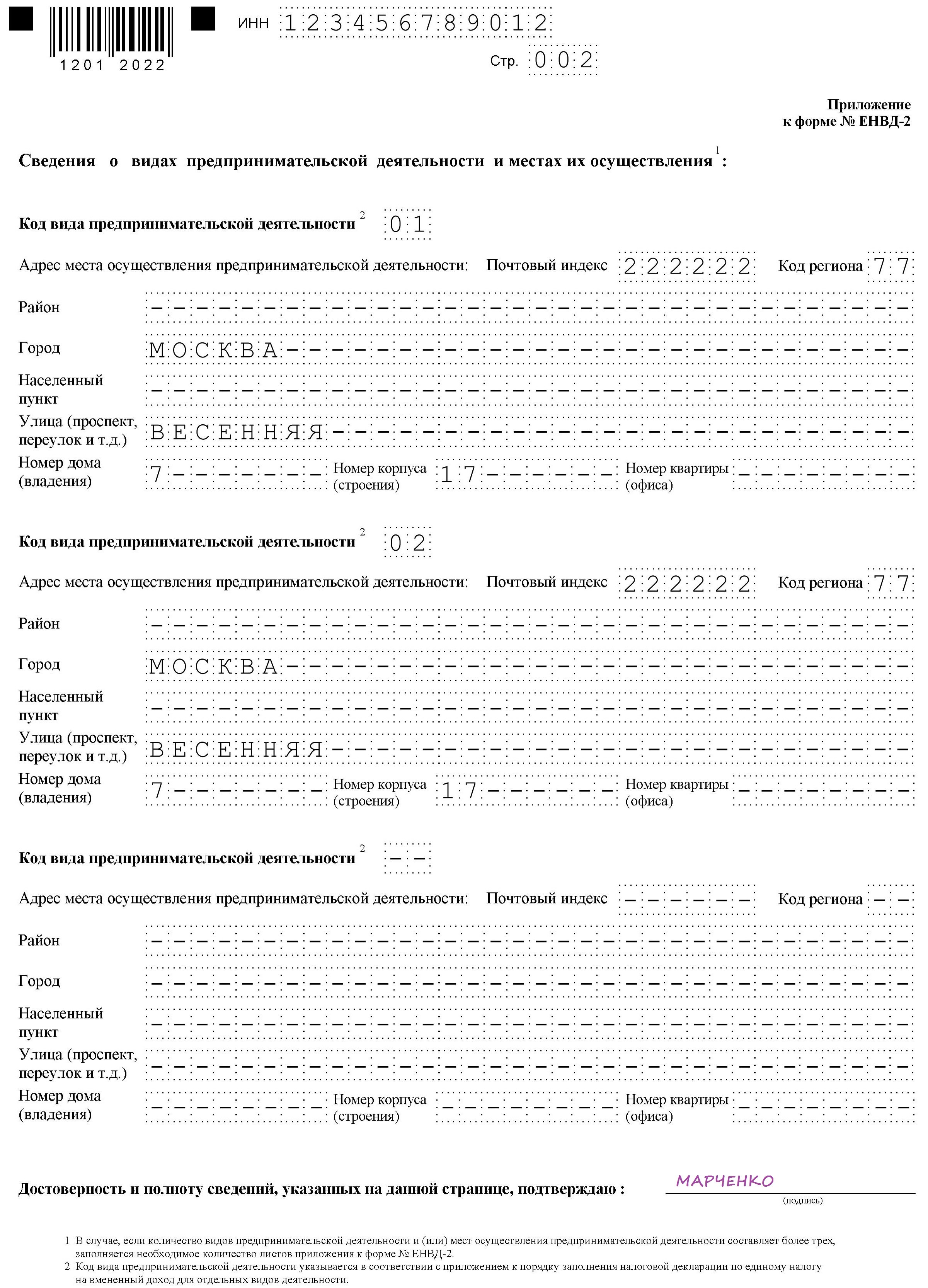

На второй странице вносятся:

- Адрес ИП по прописке.

- Основной код вида коммерческой деятельности по списку, указанному в приказе ФНС России № ММВ-7-6/941@.

- ИНН.

- Дополнительные коды коммерческой деятельности, при наличии.

Если вы подаёте заявку на ЕНВД, а работать планируете в другом регионе – тогда на титульном листе необходимо внести код ИФНС региона деятельности, а во втором листе приложения – адрес её проведения.

При грамотно заполненных документах, свидетельство о постановке ИП на учёт в статусе плательщика «вменёнки», вам выдадут спустя 5 дней.

В ситуации, когда вы не стали подавать заявление о постановке на учёт по ЕНВД для ИП 2019 года сразу после регистрации бизнеса, а также не было заявления и на прочие спецрежимы – ваше ИП будет автоматически применять общую систему. Заявление на переход на ЕНВД при этом в 2019 году будет всё тем же – ЕНВД-2, бланк которого можно скачать или воспользоваться онлайн-сервисами для ИП. Осуществить смену налогообложения с ОСНО на «вменёнку» разрешено в любой момент года, главное, чтобы уведомление было подано не позже, чем через пять дней от начала ведения деятельности, подпадающей под этот налоговый режим. При этом отчитываться надо будет отдельно – по общей системе до того момента как ИП перешёл на ЕНВД, и по «вменёнке», начиная с числа, указанного в заявлении. Если ваш бизнес находится на патентной системе, то сменить её на ЕНВД вы также можете в середине года, подав заявку. Если же ИП раньше применял УСН – то переход на «вмёненку» ни при каких условиях не может быть осуществлён раньше нового налогового периода, то есть до нового года.

Также важно, чтобы ИП подал заявку о снятии себя с учёта в качестве плательщика «упрощёнки» по форме 25.2-8 в период до пятнадцатого января, в противном случае ИП будет числиться совмещающим оба налоговых режима, и придётся до конца уже нового года отчитываться по обоим.

Также важно, чтобы ИП подал заявку о снятии себя с учёта в качестве плательщика «упрощёнки» по форме 25.2-8 в период до пятнадцатого января, в противном случае ИП будет числиться совмещающим оба налоговых режима, и придётся до конца уже нового года отчитываться по обоим.

Кстати, в плане совмещения режимов для оптимизации налогов – ЕНВД может сочетаться с любым другим, при условии, что необходимые требования каждого из режимов сохранены. Так, например, при совмещении ЕСХН и ЕНВД, доля прибыли по «вменёнке» должна быть ниже 30%, чтобы не потерять возможность находится на сельхозналоге.

Если же ИП начал вести деятельность, подлежащую налогообложению ЕНВД, и не предоставил форму ЕНВД-2 в допустимый пятидневный срок, то его ждёт штраф в десять тысяч рублей.

Как «уйти» с ЕНВД

Мы рассмотрели, как начать применять ЕНВД при регистрации ИП или при переходе с другого налогового режима, но бывает и наоборот – бизнесмен по каким-либо причинам решил «уйти» с «вменёнки». В этой ситуации он обязан в пятидневный период с даты прекращения деятельности, подпадающей под « вменёнку», принести в налоговый орган заявление на снятие с ЕНВД его ИП, в 2019 году для этого используется унифицированный бланк ЕНВД-4.

Заполняется он практически аналогично ЕНВД-2, с тем отличием, что необходимо указать одну из трёх причин снятия с учёта:

- прекращение предпринимательской деятельности (закрытие ИП);

- переход на иной режим налогообложения;

- с нарушением требований, установленных в пп 1, п. 22, статьи 346 26 НК РФ.

Также надо будет подать декларацию не позже двадцатого числа месяца, идущего за кварталом, в котором была прекращена деятельность по ЕНВД, и заплатить налог.

Переход на ЕНВД, образец заявления о постановке на учет в качестве плательщика ЕНВД в 2019 году

Рассмотрим, для чего организации или ИП может понадобиться перейти на один из налоговых спецрежимов – систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, а также, как осуществить переход на ЕНВД (встать на налоговый учет в качестве плательщика единого налога), куда и какое для этого подать заявление.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) регулируется главой 26.3 Налогового кодекса РФ, а в регионах вводится в действие решениями соответствующих представительных органов в этих Субъектах Федерации.

Может применяться одновременно с иными системами (режимами) налогообложения.

С 2016 года у регионов есть право принять свои законы об отмене ЕНВД. А с 2021 года ЕНВД должен быть отменен на всей территории РФ.

Зачем заявлять о переходе на ЕНВД

ЕНВД – один из самых используемых режимов налогообложения в компаниях малого бизнеса. Это объясняется тем, что:

- вмененный налог один заменяет собой несколько других налогов – на прибыль, на имущество организаций, НДС, НДФЛ (с доходов ИП);

- уплачивается в фиксированном размере, не зависящем от размера дохода;

- довольно просто рассчитывается;

- размер налога зависит от вида деятельности и по сравнению с полученным доходом может быть очень небольшим;

- налог может быть уменьшен на сумму уплаченных страховых взносов;

- учет и отчетность по налогу не сложные. Налоговая декларация должна подаваться только один раз в квартал и легко составляется;

- перейти на него можно в любой момент, а не только с начала года или вновь зарегистрированным;

- возможность применять его одновременно с другими режимами налогообложения.

Поэтому, переход на ЕНВД имеет явные преимущества и очень выгоден для малого бизнеса.

Как перейти на ЕНВД, порядок подачи заявления

Чтобы определить, может ли организация или ИП перейти на вмененный налог, нужно убедиться в выполнении ряда условий.

Условия перехода и применения

Прежде всего, применение налога в отношении конкретного вида деятельности должно быть законодательно введено решением представительного органа в том регионе и муниципальном районе (городском округе), где предстоит работать. Перечень возможных видов деятельности установлен п.2 ст.346.26 НК РФ, однако в конкретных регионах может применяться далеко не весь список.

В перечень видов деятельности включены:

- оказание бытовых услуг (согласно их классификации, определяемой Правительством Российской Федерации;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомобилей и мототранспорта;

- оказание услуг мест для стоянки автомобилей и мототранспортных средств;

- оказание автотранспортных услуг по перевозке пассажиров и грузов (не более чем 20 автомобилями);

- розничная торговля через магазины и павильоны с площадью торгового зала не более 150 квадратных метров;

- розничная торговля через стационарные торговые объекты без торговых залов, а также через нестационарные торговые объекты;

- оказание услуг общественного питания через объекты с площадью зала обслуживания не более 150 квадратных метров;

- оказание услуг общественного питания через объекты без зала обслуживания посетителей;

- наружная реклама с использованием рекламных конструкций;

- реклама с использованием поверхностей транспортных средств;

- услуги по временному размещению и проживанию, использующие для этого общую площадь помещений не более 500 квадратных метров;

- услуги по передаче во временное владение и (или) в пользование торговых мест в стационарных торговых объектах без торговых залов, нестационарных торговых объектов, а также объектов общественного питания без зала обслуживания посетителей;

- услуги по передаче во временное владение и (или) в пользование земельных участков для размещения на них стационарных и нестационарных торговых объектов, а также объектов общественного питания.

Для перехода на ЕНВД статья 346.26 Налогового кодекса предписывает соблюдение следующих критериев:

а) доля в уставном капитале юридического лица, принадлежащая другой организации, не должна превышать 25 %;

это ограничение не распространяется на:

- организации, учрежденные общественными организациями инвалидов, если работники-инвалиды в них имеют среднесписочную численность не менее 50 % и фонд оплаты труда не менее 25 %;

- организации потребительской кооперации и общества, учрежденные потребительскими обществами и их союзами.

б) численность работников в предшествующем году не должна превышать 100 человек;

Это ограничение не распространяется на организации потребительской кооперации и общества, учрежденные потребительскими обществами и их союзами.

в) в рамках ЕНВД организации и ИП не могут осуществлять виды деятельности по оказанию услуг передачи во временное владение и (или) в пользование автозаправочных и автогазозаправочных станций;

г) организация не должна быть образовательной, медицинской или оказывать услуги общественного питания в рамках социального обслуживания.

Нельзя применять вмененный налог при осуществлении видов деятельности, отнесенных к ЕНВД:

- через совместную деятельность (простое товарищество) или доверительное управление имуществом;

- если налогоплательщик относится к категории крупнейших;

- если на данной территории введен в отношении этого вида деятельности торговый сбор.

Организации или ИП, перешедшие на единый сельскохозналог (ЕСХН) и реализующие собственную сельскохозяйственную продукцию из собственного сырья через свои объекты услуг питания или торговли, не вправе применять ЕНВД:

- при торговле в розницу (в магазинах и павильонах с площадью торгового зала не более 150 квадратных метров, в объектах без торговых залов, а также нестационарных торговых объектах);

- оказывая услуги общественного питания (через объекты без зала обслуживания посетителей или с площадью зала не более 150 квадратных метров).

Налогоплательщик потеряет право на ЕНВД и будет считаться перешедшим на общий режим налогообложения, если по окончании налогового периода:

- доля другой организации в уставном капитале превысит 25 %;

- и (или) средняя численность работников превысит 100 человек.

Раньше у налогоплательщиков не было выбора – переход на ЕНВД был обязательным, если деятельность налогоплательщика была отнесена законодательством к тем видам деятельности, которыми можно было заниматься только на вмененном налоге.

С 2013 года такой переход осуществим только по воле налогоплательщика. Он самостоятельно определяет момент, когда совершить этот переход.

Перейти могут как вновь зарегистрированные, так и уже действующие организации и ИП, в том числе применяющие другие режимы налогообложения, с учетом вышеперечисленных требований.

Совмещение с другими режимами

Как уже было отмечено выше, на ЕНВД можно перейти с другого режима налогообложения или совмещать их. При этом, нужно учесть некоторые правила в соответствии с НК РФ:

- Вычет НДС с сумм, полученных до перехода, но в счет будущих поставок или услуг, должен производиться в налоговом периоде непосредственно перед месяцем перехода на вмененный налог, и при наличии документов о возврате НДС покупателем.

- При обратном переходе, с ЕНВД на общий режим, вычет предъявленных сумм НДС с приобретенных, но не использованных товаров и услуг выполняется так же, как и плательщиками НДС – в соответствии с главой 21 НК РФ.

- В связи с переходом на ЕНВД утраты права налогоплательщика на применение УСН не происходит. А после потери права на применение вмененного налога можно перейти на УСН.

- Одновременное применение ЕНВД и других режимов налогообложения возможно в отношении разных видов деятельности, при ведении раздельного учета. Некоторые особенности совмещения с УСН отражены в ст.346.12, 346.13 НК, а с ЕСХН – ст. 346.2 НК РФ.

- Организации и индивидуальные предприниматели, перешедшие на уплату единого налога на вмененный доход для отдельных видов деятельности по одним видам деятельности, вправе применять упрощенную систему налогообложения в отношении других видов предпринимательской деятельности.

- Организации и ИП, переставшие применять ЕНВД, вправе подать уведомление в налоговый орган о переходе на УСН с начала того месяца, в котором была прекращена их обязанность по ЕНВД, не позднее 30 календарных дней со дня прекращения такой обязанности.

- Налогоплательщики на УСН не вправе перейти на иной режим налогообложения до окончания налогового периода.

Как и куда подать заявление

Организации или ИП необходимо подать заявление о постановке на учет в качестве налогоплательщика единого налога в налоговую инспекцию того муниципального образования, на территории которого будет осуществляться заявляемый вид деятельности, за исключением следующих:

- развозной и разносной розничной торговли,

- автотранспортных услуг по перевозке пассажиров и грузов,

- размещения рекламы на транспортных средствах –

для них заявление нужно подать по месту нахождения организации (жительства ИП).

Постановка на учет при одновременном осуществлении деятельности на нескольких территориях предполагает подачу заявления в тот налоговый орган, к которому относится место деятельности, указанное в заявлении первым.

Заявление можно подать:

- в электронном виде по электронным каналам связи, в соответствии с приказом ФНС РФ № ММВ-7-2/168@ от 17.02.2011;

- в бумажном виде, представив его в налоговый орган лично или через представителя по доверенности, либо направив почтовым отправлением.

Сроки перехода на вменеку

В соответствии со ст. 346.28 НК РФ, с заявлением о постановке на учет необходимо обратиться в налоговый орган в течение 5 рабочих дней с начала применения ЕНВД.

Датой постановки на учет станет дата, указанная в соответствующей строке в заявлении (согласно ст. 346.28 НК РФ).

После получения заявления, в течение 5 рабочих дней налоговый орган выдаст (направит) налогоплательщику уведомление о постановке его на учет по ЕНВД.

Согласно статье 346.29 НК РФ, если организация или индивидуальный предприниматель поставлены на налоговый учет как плательщики единого налога (а также и их снятие с такого учета) не с первого дня календарного месяца, то размер вмененного дохода за этот месяц рассчитывается исходя из фактического количества дней деятельности в этом месяце.

Нарушение срока постановки на учет

За нарушение налогоплательщиком срока подачи заявления по единому налогу возможна ответственность по ст.116 НК РФ «Нарушение порядка постановки на учет в налоговом органе» – штраф от 10 до 40 тысяч рублей.

Бланк заявления на ЕНВД

Формы заявлений о переходе на ЕНВД для организаций и для ИП различны.

Для организаций – это форма № ЕНВД-1, для ИП – форма № ЕНВД-2, каждая состоит из двух страниц.

Бланки заявлений о постановке на налоговый учет по ЕНВД можно скачать по ссылкам:

Скачать бланк формы заявления ЕНВД-1 о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

Скачать бланк формы заявления ЕНВД-1 о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

Скачать бланк формы заявления ЕНВД-2 о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

Эти же заявления в формате PDF, если кому-то более удобен такой вариант заполнения:

Образец заполнения заявления на ЕНВД

Рассмотрим образцы заполнения для организаций и ИП.

Для организаций

При заполнении заявления по форме «ЕНВД-1» для организации нужно внести следующие данные:

а) на первой странице

- ИНН и КПП организации;

- код налогового органа, в который подается заявление;

- выбрать и вписать в поле цифру, означающую, что организация российская либо иностранная;

- полное наименование организации;

- ОГРН организации;

- дату начала деятельности по ЕНВД;

- в зависимости от лица, подписывающего заявление, вписать в поле цифру “1” или “2”;

- Ф.И.О., ИНН и номер телефона руководителя или представителя организации;

- данные доверенности, если заявление подписывает представитель;

- дату подписания заявления.

При подписании заявления представителем в качестве приложения прилагается доверенность.

б) на второй странице

- код вида деятельности (приведены в Приложении №5 к Порядку заполнения декларации по ЕНВД, утвержденному приказом Минфина и ФНС РФ № ММВ-7-3/353@ от 04.07.2014);

- адрес места деятельности (почтовый индекс, код и наименование региона, район, город, населенный пункт, улица, дом, офис/квартира);

- подпись заявителя.

На этой странице возможно указать данные трех различных мест (или видов) деятельности. Если их больше трех, следует заполнить нужное количество таких страниц.

Вторая и последующие страницы также являются приложениями к первой странице. Количество приложений нужно указать на первой странице заявления.

При заполнении заявления по «ЕНВД-2» для ИП нужно внести следующие данные:

а) на первой странице

- ИНН;

- код налогового органа, в который подается заявление;

- Ф.И.О. индивидуального предпринимателя;

- ОГРНИП;

- дату начала применения ЕНВД;

- количество приложений к первой странице;

- Ф.И.О., ИНН и номер телефона ИП или его представителя;

- данные доверенности, если заявление подписывает представитель;

- дату подписания заявления.

При подписании заявления представителем в качестве приложения прилагается доверенность.

б) на второй странице данные заполняются аналогично форме для организаций:

- код вида деятельности;

- адрес места деятельности;

- подпись заявителя.

В зависимости от числа видов деятельности заполняется нужное количество таких страниц – приложений к первой странице.