Образец приказа об недостаче

Приказ по результатам инвентаризации

Инвентаризация – процедура, которая время от времени проводится практически во всех организациях. Она строго регламентирована и сопровождается составлением целого пакета документов. Один из них — это приказ по результатам инвентаризации.

Как проходит инвентаризация и зачем она нужна

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве. Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы. Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается.

Как часто проводится инвентаризация

Инвентаризация может происходить единовременно или на регулярной основе. В крупных предприятиях она может проходить не один день, в небольших – несколько часов. Обычно это мероприятие востребовано при продаже имущества, передаче его в аренду, лизинг, при выкупе и т.д. Также это контрольное мероприятие необходимо при смене материально-ответственных сотрудников и если в организации были установлены факты краж, злоупотреблений и т.п. незаконных действий.

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Какой формат выбрать

Формат приказа по результатам инвентаризации может быть произвольный – сегодня никаких ограничений и требований по этому параметру со стороны законодательства РФ для таких документов не установлено. Исключение составляют государственные учреждения, где используются унифицированные формуляры, а также некоторые коммерческие организации, в которых руководство разработало и утвердило стандартный шаблон документа, обязательный к применению.

На что опираться при формировании приказа

Формируемый приказ должен иметь под собой какую-то документальную базу. Основанием могут быть законодательные нормы или же внутренняя документация фирмы (акты, служебные, докладные записки, положения учетной политики и т.п.). Под обоснованием подразумевается описание реальных причин для создания приказа.

Общие сведения об оформлении

Свободным также может быть и оформление документа. То есть для приказа подойдет как бланк, созданный в фирменном стиле с реквизитами и логотипом, так и обычный лист бумаги. При этом приказ можно делать рукописным или же печатным, правда, при втором варианте его нужно обязательно распечатать, чтобы все заинтересованные лица могли поставить в нем подписи.

Кто должен расписаться в документе

В приказе должны поставить свои подписи несколько человек.

Первый и самый главный автограф, без которого приказ просто не будет действительным – директора организации (все приказы всегда выпускаются от его лица, вне зависимости от того, кем конкретно они сформированы).

Также в начальственном распоряжении должны расписаться сотрудники компании, в отношении которых выпускается документ, и те, кто обязан контролировать его выполнение.

Все распорядительные акты, выпускаемые от имени руководителя должны фиксироваться в специальном учетном бланке – журнале. Сюда вносится информация о наименовании документа, его номере и дате выхода. Журнал обычно лежит у работника предприятия, близкого к руководству (секретаря, юриста, начальника отдела кадров и т.п.) и в случае надобности дает возможность без особых проблем отыскать нужное распоряжение.

Где и как хранить документ

Готовый, подписанный всеми заинтересованными лицами и учтенный бланк следует хранить строго определенным образом. Во-первых, на период действия его следует вложить в папку с другой подобного рода документацией. После того как актуальность его истечет, документ нужно передать в архив предприятия или в надлежащем порядке утилизировать. Период хранения всегда индивидуален и зависит либо от норм законодательства, либо от внутренних нормативных актов организации.

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Недостача при инвентаризации: оформление, приказ и объяснительная

В процессе инвентаризационной проверки контролирующей комиссией составляются описи. При выявлении несовпадения фактических данных о наличии учитываемых объектов с учетными сведениями организации заполняются сличительные ведомости, в которых фиксируются как излишки, так и недостачи, обнаруженные при инвентаризации.

У лиц, ответственных за сохранность фактически отсутствующих активов, руководству организации надлежит выяснить причины и обстоятельства их утраты. В соответствии с полученными объяснениями необходимо принять решение о том, будет ли произведено списание недостающих объектов за счет виновных лиц или утрата будет отнесена на издержки производства и обращения.

Оформление сличительных ведомостей

Составление сличительных ведомостей – первый этап оформления недостачи при инвентаризации.

Сличительные ведомости возможно составить двумя способами:

- в виде отдельного документа. При этом форму такого документа можно разработать самостоятельно либо воспользоваться формой ИНВ-19, утвержденной Постановлением Госкомстата РФ от 18.08.1998 № 88.

- в виде единого документа на основе формы инвентаризационной описи, дополненной параметрами, необходимыми для формирования сличительной ведомости.

Сумма расхождений определяется как их стоимость по данным бухгалтерского учета.

Объяснительная о недостаче при инвентаризации. Образец ее составления

Следующий этап оформления недостачи — выяснение причин и обстоятельств ее возникновения.

На основании факта убытка, отраженного в сличительных ведомостях, руководство организации в соответствии со ст. 247 ТК РФ обязано потребовать у сотрудника, в чьем ведении находились утраченные ценности, объяснения в письменном виде. Необходимо это для решения вопроса об источниках возмещения недостачи, вскрытой при инвентаризации, а именно есть ли основания относить недостачу на ответственное лицо.

У сотрудника в соответствии со ст. 193 ТК РФ в течение двух рабочих дней с момента получения такого требования есть возможность представить объяснительную о причинах отсутствия ценностей.

Объяснительная записка адресуется на имя руководителя организации или непосредственного руководителя лица, допустившего недостачу. Предпочтительно, чтобы она была написана от руки, а не распечатана. В записке обязательно указываются должность, фамилия и инициалы написавшего ее сотрудника. Удостоверение записки его личной подписью также обязательно.

В тексте объяснительной записки сотрудник должен четко изложить причины возникновения недостачи, если они ему известны.

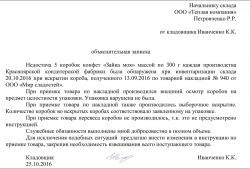

Пример 1: «Недостача 17 банок краски «Белила цинковые» производства Ивановского лакокрасочного завода была обнаружена мною при вскрытии ящика, полученного 13.09.2016 по товарной накладной №145 от ООО «Мир красок», о чем мною была составлена докладная записка на имя начальника склада Иванова А.П. Копию прилагаю».

Сотрудник имеет право высказать свои предположения о причинах недостачи, но при этом должен сообщить факты, имевшие место, указывая при необходимости даты и время.

Пример 2: «Предполагаю, что недостающие в витрине-холодильнике 857 грамм сосисок молочных производства Томаровского мясокомбината съела кошка, которая была обнаружена мною в витрине-холодильнике в 14-00 25.10.2016 после моего возвращения с обеденного перерыва. В 13-00 холодильник мною был закрыт, но во время обеденного перерыва уборщица Петрушко Г.И. мыла стекла в витрине-холодильнике и забыла его закрыть».

Пример 3: «Недостача товара по всем указанным позициям в магазине могла произойти в результате краж товаров покупателями, т.к. в зале магазина покупатели берут товар самостоятельно и один контролер не может уследить за всеми и предотвратить кражи».

Ответственное лицо организации при приеме объяснительной проставляет на ней дату получения и входящий номер.

Приказ о недостаче при инвентаризации. Образец составления.

Рассмотрев факты, изложенные в объяснительной записке, руководитель принимает решение о том, виновно ли лицо, в чьем ведении находились ценности, в их утрате, и отражает его в резолюции на записке.

Если сотрудник не представил объяснительную или требуется дополнительное расследование причин недостач, в организации назначается комиссия. Тогда при принятии решения руководитель основывается на ее выводах.

Решение руководителя закрепляется в приказе. Издание приказа – третий этап оформления выявленной недостачи товаров по результатам проведенной инвентаризации.

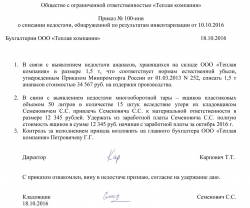

Если в недостаче виноват сотрудник, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи водяного счетчика марки «В123» вследствие утери его слесарем-сантехником ООО «Теплая компания» Семеновичем С.С. приказываю удержать из заработной платы Семеновича С.С. 10 000 (десять тысяч рублей)».

Если недостача возникла в результате естественной убыли, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи в размере норм естественной убыли, утвержденных Приказом Минпромторга России от 01.03.2013 N 252, списать 1,5 т ананасов стоимостью 70 000 руб. на издержки производства».

Если недостача произошла по вине неустановленных лиц, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи трех бутылок масла растительного «Слобода» стоимостью 300 руб. вследствие кражи их из торгового зала неустановленными лицами списать выявленные убытки на финансовый результат».

Скачать образец приказа о списании недостачи, обнаруженной по результатам инвентаризации

Недостача при инвентаризации и ее оформление

Недостачей при инвентаризации принято называть такую нехватку товарных или материальных ресурсов, которая превышает допустимые нормы трат.

Что такое недостача при инвентаризации

Понятие и особенности

Для того чтобы обеспечить правдивость показателей бухгалтерского учета и всех данных в отчетах, необходимо в обязательном порядке проводить полную инвентаризацию товарных и материальных ресурсов на предприятии. Именно во время этой процедуры можно убедиться в том, что все имеющиеся ценности действительно присутствуют (совпадение того или иного ресурса с его наличием в бухгалтерском регистре).

Все несоответствия, которые могут быть выявлены во время инвентаризации, должны фиксироваться в бухгалтерской отчетности.

Недостачи бывают разных типов, которые зависят, прежде всего, от степени самого несоответствия и от типа материальной ценности ресурса. Рассмотрим виды недостач:

Недостачи бывают разных типов, которые зависят, прежде всего, от степени самого несоответствия и от типа материальной ценности ресурса. Рассмотрим виды недостач:

- Недостача нормальных пределов. Нормой (для товаров) считаются следующие показатели:

- 0,1%: товары непродовольственного типа;

- 0,25%: товары продовольственного типа;

- 0,3%: товары, распространяемые в больших торговых площадках, площадью 350 квадратных метров и более.

- Недостача-пересортица. Согласно инструкциям, излишки и недостачи, в связи с пересортицей, возможны только в рамках товара с одними и теми же названиями, в одинаковый период проверки и у одного проверяющего.

- Недостача необоротных активов. В тех случаях, когда наблюдается несоответствие между фактическим и регистровым значением необоротных активов, недостачу принято списывать, уменьшая при этом первичную цену активов. Выполняется это при помощи проводок по дебету счета 13 «Амортизация«.

- Недостача ценных бумаг. Недостачи подобного типа обнаруживаются, как правило, тогда когда их эмитируют в документальную форму. В случаях, когда недостачи акций приводят к потере прав на них со стороны инвесторов, бумаги отправляются в колонку расходов.

Что такое недостача при инвентаризации, расскажет видео ниже:

Что делать при ее выявлении

Как только несоответствие фактических ресурсов обнаруживается, первое, что необходимо сделать, это определить причину утечки. Зачастую, оказывается, что недостачи на самом деле нет, а виной всему — ошибка бухгалтера. Такое происходит чаще всего, когда после отгрузки товара операция не проводится документально. Вследствие этого на складе не обнаруживают товар, который по бумагам все еще должен там быть.

В случае если бухгалтерские отчеты верны, в недостача все же имеет место, необходимо понять причину недостачи, провести расследование, заставить работника составить акт недостачи и взыскать потерянные средства.

Акт и объяснительная

Согласно закону, в случае недостачи, руководство не просто «может», но и обязано потребовать от работника объяснительную записку. В этом случае, согласно трудовому законодательству, подчиненный не имеет права отказаться от написания объяснительной; он обязан изложить проблему в течение двух рабочих дней.

Акт недостачи необходимо писать на имя своего непосредственного руководителя (исполнительный, финансовый или генеральный директор).

В акте должно присутствовать:

- Описания всех моментов и ситуаций, которые привели к недостаче. Пример: «14 марта на складе «Izona» состоялась проверка инвентаризации. В результате проверки обнаружилась недостача в составе…».

- Описание причины недостачи. Здесь не должно быть долгих и детальных пояснений; только факты.

- Реквизиты акта. Здесь необходимо вписать все формальные данные — название компании, имя и фамилию руководителя, должность работника, название акта (Объяснительная записка), дата, инициалы и подпись работника.

Бланк акта можно скачать здесь.

Образец акта о недостаче товара при инвентаризации

Списание недостачи в 1С Бухгалтерия — тема данного видео:

Все тонкости несовместимости фактического имущества с плановым, необходимо отражать таким образом:

- Численную сумму недостачи требуется списать со счета. Для этого используется не цена товара, а его себестоимость. Нередко можно заметить, как недостача списывается по внешней цене, это является грубым нарушением.

- Расчет частей недостачи должен быть установлен руководством.

- Все недостачи необходимо отразить в счете 94 «Недостача и порча ресурсов».

- Отметить недостачу по дебету счета 94 «Недостача и порча ресурсов».

- Отметить в отчетности отклонение от нормативных естественных убытков.

Ответственность

Согласно части 2 статьи 247 Трудового Кодекса Российской Федерации, если работник предприятия является материально ответственным лицом и при этом у него обнаружили недостачу, то он должен написать объяснительную. В противном случае, его действия фиксируются в акте. Привлечение к ответственности проходит согласно следующим этапам:

- Работник уведомляется о том, что руководство требует пояснить недостачу.

- Если работник этого не сделал, то он должен получить уведомление и подписаться на нем.

- Если работник не подписался или не желает это делать, то в присутствии свидетелей, данное уведомление прочитывается работнику вслух.

- Если работник, несмотря на это, не поясняет ситуацию, то оформляется документ, подтверждающий отказ и уклонение лица от объяснений.

Для того чтобы финансово взыскать компенсацию, руководство должно собрать следующую документацию:

- Бумаги, которые подтверждают процедуру инвентаризации. Речь идет об описях, сличительных ведомостях и актах, подтверждающих несоответствие.

- Объяснительная записка работника.

- Акт отказа от пояснений (в случае отсутствия объяснительной записки).

- Акт, который является результатом расследования, подтверждающего непосредственную вину данного лица, незаконность и преступность его действий, а также непосредственную связь между его действиями и недостачей на предприятии.

Пример приказа можно скачать здесь.

Приказ на удержание недостачи по результатам инвентаризации (образец)

После того как расследование можно считать завершенным, а акт расследования составлен, только руководство может принять решение о взысканиях, суммах компенсаций либо отсутствии ответственности. Согласно Трудовому Кодексу руководитель имеет полное право снизить уровень ответственности вплоть до полного отсутствия компенсации. Данное решение оформляется как приказ, который должен быть составлен в течение месяца после того как окончательно утверждена сумма компенсации.

Суммы, которые будут удерживаться с работника, не могут превышать его заработную плату. Это касается не только тех работников, которые несут частичную, но и тех, кто несет полную ответственность. Несмотря на то, что это не всегда выгодно руководству предприятия, в котором обнаружилась недостача, таков закон и таковы изначальные условия материальной ответственности персонала.

Что делать, если сотрудник не хочет возмещать недостачу? Об этом расскажет видео ниже:

Недостача при инвентаризации что делать?

Иногда в период осуществления процесса по инвентаризации выявляется недостача или излишество товаров. Какие действия следует предпринять учреждению при инвентаризации и как возместить итоговый ущерб? Можно ли использовать излишки товаров или списать их количество, выявленное в категории по недостачи?

Акт о недостаче товара при приеме товара

В первую очередь, если была выявлена нехватка товара, нужно оформить документ, подтверждающий нарушение условий договора ответственного хранения. Акт о недостаче считается официальным документом, который отражает точное количество товара, несоответствующего в накладных. Похожий документ создается не только при отправке или приеме товара. Если норма не превышается, недостающая продукция списывается. Если количество превышает итоговый товар, ответственность возлагается на тех, кто хранит продукцию или виноват в его утери или порче. В таком случае убытки возмещаются им.

Образец приказа об удержании недостачи по итогам инвентаризации

Если показатели по бухгалтерскому учету и данные по инвентаризации разнятся, оформляется ведомость. Представляет собой документ, в котором отражаются все итого инвентаризации при потере учетной информации. Сумма нехватки или излишек продукции в подобных ведомостях отмечается по аналогичной схеме бухгалтерского учета.

На базе итоговых результатов деятельности комиссии, которая оформляет протокол, работодатель принимает решение о возмещении ущерба. Создается соответствующий приказ об инвентаризации и удерживаются денежные средства с виновных лиц.

Списание недостачи при отсутствии виновных лиц

Если существующие меры, которые были предприняты компанией, не позволили выявить ответственных или виновных лиц, то итоговая сумма нехватки товара списывается на основании предварительно созданного приказа. Если итоговая сумма оказалась выше нормы текущей прибыли или норма по недостающему имуществу не утверждается, то недостача относится в дебет согласно счету под номером 91. Иными словами, относится к прочим расходам.

НДС со счета, который раньше был принят для вычета, не нужно восстанавливать, так как Налоговый кодекс не упоминает в собственном учете ситуацию, когда этот коэффициент подлежит восстановлению.

По какой цене отражается списание недостачи по итогам инвентаризации?

По сравнению с предыдущим годом, в налоговом учете никаких изменений не произошло. Чтобы рассмотреть правильное списание по результатам инвентаризации, следует привести пример.

Пример:

При проведении инвентаризации в оптовой компании были обнаружены излишки товаров. По причине отсутствия первичных документов на схожий товар, к стоимости привлекалась сторонняя компания. Стоимость товаров, которые оказались в излишке, по оценкам составила 3,5 миллиона рублей. Стоимость услуг оценщика составила 249,6 тысяч рублей, включая НДС 41,6 тысяч.

Увольнение материально-ответственного лица из-за недостачи

Если работодатель выявил ответственного лица за недостачу, он вправе его уволить. Как правило, это делается по собственному желанию. Для этого нужно уведомить его за 14 дней об увольнении. Если нет никаких оснований для того, чтобы сотрудника задерживать, это можно сделать сразу. Однако в двухнедельный период сотрудник должен передать ценности, за которые он ответственен по трудовому договору

Материальные ценности передаются на базе акта приема. В период подписания акта договор по материальным ценностям прекращает собственное действие в том случае, если работник не считает материально ответственной личностью. При передаче ценностей работодатель должен успеть в течение двухнедельного периода. Если это не было осуществлено, руководитель компании больше не сможет задерживать сотрудника.

Объяснительная по недостаче

Подобный тип документа относится к служебным кадровым типам. Сдавать необходимо или в отдел кадров или секретарю руководителя.

Объяснительная составляется от руки или на специальном листе в виде внутреннего нормативного акта предприятия. Включает в себя две основы:

- О том, что по его вине была произведена нехватка;

- Причина, по которой это произошло. Во второй части документа сотрудник производит доказательства и доводы, которые могут оправдать факт опоздания.

При этом сотрудники просят, чтобы все документы были написаны от руки. Это перестраховывается от обвинений. Бывали ситуации, когда сотрудники не признавали объяснительную, написанную ими же на компьютере.

Недостача при инвентаризации

В ходе проведения проверки ответственными лицами может быть выявлена недостача при инвентаризации. Причин тому может быть несколько. Например, работник предприятия недобросовестно выполнял свою работу, поставщик привез только часть товара. Естественная убыль тоже может стать причиной потерь. Каждая из ситуаций имеет свои особенности.

Неопытные бухгалтера или руководители не всегда понимают, как оформить недостачу при инвентаризации, а ведь это очень важный момент. Каждый случай разберем отдельно.

Естественная убыль

Понятие и размеры естественной убыли связаны с технологическими условиями на предприятии. Они зависят от следующих факторов:

Понятие и размеры естественной убыли связаны с технологическими условиями на предприятии. Они зависят от следующих факторов:

- способов хранения;

- последовательности и технологии транспортировки;

- климатических условий;

- сезонных колебаний.

Например, если предприятие закупает сыпучие материалы, то изменение их общего веса вследствие транспортировки вполне объяснимо. Оформление недостачи при инвентаризации в этом случае связано со списанием несоответствий на естественную убыль.

Но существует определенная норма естественной убыли. Она определяется на законодательном уровне и пересматривается каждые 5 лет. Сейчас действуют показатели, закрепленные в письме Минфина №03-03-06/1/783, вступившего в силу еще 8 ноября 2007 года. Если в результате инвентаризации выявлена недостача, то ее размеры сравнивают с действующими нормами. Выше нормы списать недостачу на естественную убыль нельзя.

Недостача имеющихся запасов в бухучете отображается только после взаимозачетов по пересортице. Если и после нее остается недостача, то ее списывают на естественную убыль, но только по тем наименованиям, где была выявлена недостача.

Использовать пересортицу можно далеко не всегда. Если была выявлена недостача товаров по результатам проведенной инвентаризации, то произвести взаимный зачет недостач и излишков можно в исключительных случаях, если они были выявлены в одном отчетном периоде. Причем ответственным за оба наименования должен быть один человек, а их количество и наименования должны быть одинаковыми.

Еще до момента проведения пересортицы ответственным лицом составляется объяснительная о недостаче при инвентаризации, образец которой позволит оформить документ правильно. В этом случае МОЛ объясняет допущенную пересортицу.

Более подробно о пересорте товара можно прочитать в статье.

Технологические потери

В ходе производства часть материалов может быть утеряна. В этом случае речь идет о технологических потерях. Часть недостачи может быть списана именно на них. Законодательство не занимается созданием нормативов технологических потерь, поэтому они устанавливаются индивидуально на каждом предприятии. Но это не значит, что если при инвентаризации выявлена недостача, то ее можно полностью списать на технологические потери.

Организация может установить на своем предприятии лимиты безвозвратных отходов по каждой разновидности используемых материалов и сырьевой продукции. Но эти лимиты должны быть подтверждены расчетами, выполненными исходя из способов транспортировки сырья и производственных циклов организации.

В этом случае может возникнуть вопрос, как провести инвентаризацию при недостаче. Необходимо руководствоваться технологическими картами, сметами. Их созданием занимаются контролирующие работники, а лимиты утверждают руководители.

Хищение как причина недостачи

Не все сотрудники добросовестно выполняют свои обязанности. Из-за халатности ответственных лиц может встать вопрос, как произвести возмещение недостачи при инвентаризации.

Трудовой кодекс (ст. 22) гласит, что руководитель организации может возместить ущерб, причиненный предприятию, со своих работников после привлечения их к материальной ответственности. Действовать в этом случае нужно следующим образом:

собирается инвентаризационная комиссия;

собирается инвентаризационная комиссия;- проводится инвентаризация;

- выясняются причины, повлекшие за собой появление недостач;

- сотрудник пишет объяснительную (если работник отказывается составлять объяснительную и не подписывает приказ о недостаче при инвентаризации, то комиссия составляет акт);

- определяется объем понесенных потерь и порядок удержания части зарплаты с работника в счет погашения причиненного ущерба.

Многое зависит от того, какую материальную ответственность несет сотрудник. Существует несколько разновидностей ответственности:

- ограниченная и полная;

- коллективная и индивидуальная.

Для взыскания денежных средств с работника составляется приказ о недостаче при инвентаризации (образец поможет внести все данные верно). Этот порядок используется, если нанесенный ущерб не выше ежемесячной зарплаты. Если же сумма больше, а сам работник выплачивать ее отказывается, то руководитель организации должен обратиться в суд. Сделать это нужно не позднее чем через 1 год после выявления недостачи.

Если речь идет о коллективной ответственности, то после инвентаризации недостачи удержание с работников проводится в соответствии со степенью вины каждого из них. Во внимание берут и другие факторы:

- сумма ежемесячной зарплаты;

- срок работы на занимаемой должности.

Все это влияет на размер выплачиваемых сумм работников.

Виновных не нашли

Если же ни одна из форм списания не подходит организации, и найти виновных руководителю не удалось, то отражение недостачи при инвентаризации связывается с финансовыми результатами. Именно на них в этом случае списываются убытки.

В ситуациях, когда недостача товаров связана с основной деятельностью предприятия, может возникнуть вопрос с уже уплаченным НДС. Не все бухгалтера знают, что в этом случае делать с налогом. Если на предприятии образовалась недостача при инвентаризации, НДС подлежит восстановлению. Сделать это нужно в том налоговом периоде, когда она была выявлена.

Недостача при инвентаризации: проводки

Установление причин недостачи – не единственный вопрос, стоящий перед бухгалтером и руководителем организации. Понимание корня проблемы может дать ответ на вопрос, как списать недостачу при инвентаризации.

Если речь идет о недостачах в размерах допустимой естественной убыли, то их списывают на издержки предприятия. В этом случае может быть использована одна из следующих проводок:

- Д 20 (23, 25, 26, 44) – К 94.

При этом вписывается сумма в пределах естественной убыли. Если же в ходе перевозки или хранения ТМЦ произошла порча или появилась недостача, то недостача товара при инвентаризации (проводки по дебету те же, а по кредиту используется счет 80) списывается на материальные расходы.

Если же в появлении недостачи виновны ответственные лица, то используются следующие проводки:

- Д 73-2 – К 94 – относит недостачу на виновное лицо;

- Д 73.2 – К 98 – определяет разность между суммой, подлежащей взысканию, и балансовой ценой утерянных товаров;

- Д 98 – К 91-1 – отображает разность между взысканными деньгами и стоимостью товаров на балансе.

В этом случае учет недостачи при инвентаризации позволяет считать возмещенный ущерб внереализационным доходом. Когда работник признает свою вину и берет на себя обязательство возместить ущерб, и возникает этот внереализационный доход.

Если же в ходе проверки не были установлены ответственные лица, а списать недостачу на естественную убыль нельзя (она превышает ее), то используется следующая проводка списания недостачи при инвентаризации:

Она применима и в том случае, если в судебном порядке было отказано во взыскании недостачи с виновного лица.

Любая ситуация требует отдельного рассмотрения. Ведь отличаются не только способы возмещения причиненного ущерба, но и то, как этот ущерб отражается в бухучете. Все основные проводки недостач при инвентаризации были рассмотрены.

Образец объяснительной о недостаче при инвентаризации

Образец объяснительной о недостаче при инвентаризации выглядит следующим образом:

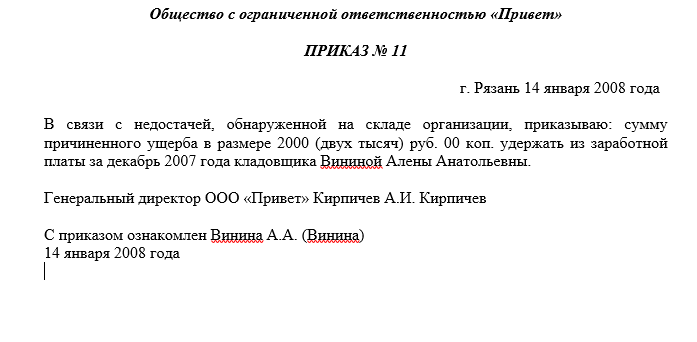

Образец приказа о недостаче при инвентаризации

Образец приказа о недостаче при инвентаризации выглядит следующим образом:

Приказ по результатам инвентаризации

Инвентаризация является инструментом контроля за имуществом и обязательствами организации. Ежегодная проверка помогает вести учет прихода/расхода, следить за недостачей, сравнивая текущее состояние с отображаемым в бухгалтерских документах, и планировать развитие компании в будущем.

Как оформить приказ об итогах инвентаризации

Инвентаризация является обязательной ежегодной процедурой — за это отвечает 402 статья Федерального Закона РФ. Оформление и содержание приказа о проверке регламентировано в постановлении Министерства Финансов под номером 49. Правила проведения процедуры описаны там же.

Первоначально руководитель организации объявляет о создании специальной комиссии по проверке. В нее входят:

- Представители администрации организации;

- Главный бухгалтер и его заместитель, как сотрудники, отвечающие за учет имущества;

- Представители других отделов организации, которые тоже имеют отношение к инвентаризации — юрист, контролирующий обязательства фирмы, финансист, отвечающий только за денежные вопросы и т.д..

На комиссию накладывается обязанность провести ревизию, для чего им выдаются актуальные документы, и подвести итоги.

Необходимо отметить, что комиссия не может состоять менее чем из двух человек, а ответственные материально сотрудники не принимают участия в проверке, но знакомятся с результатами, а оформленные ими расписки учитываются при составления отчета. Отсутствие даже одного из членов установленной комиссии приведет к невозможности проведения проверки.

Приказ об удержании недостачи по итогам инвентаризации

Если в процессе проведения инвентаризации была обнаружена недостача, сотрудника, который допустил это, привлекают к материальной ответственности. Однако процесс взыскания ущерба нужно провести в соответствии со специальным регламентом — грамотно оформить результаты проверки, создать отдельную комиссию для расследования конкретно этого случая недостачи и потребовать у работника объяснительную. Если этого не сделать, попытка взыскать с работника материальный ущерб будет признана незаконной. Если работник был признан виновным, то издается приказ, по которому он обязывается возместить нанесенный материальный ущерб организации.

Списание по результатам инвентаризации — приказ

Недостача может быть двух видов:

- Естественная убыль;

Как правило, этот показатель нормируется постановлением РФ, в котором указано, что часть имущества может со временем прийти в негодность в связи с несовершенными технологиями изготовления, условиями хранения, перевозки и климата. Если недостача укладывается в этот показатель, материальная ответственность сотрудника не наступит. Однако нормативы этого постановления относятся не ко всем видам имущества.

Приказ о списании по результатам проверки возможен, если показатель убыли имущества не превышает установленную законом норму.

Если показатель недостачи превышает допустимый по закону, то разницу между этими двумя показателями будет выплачивать материально ответственный работник. То же самое произойдет, если вид имущества, по которому обнаружена недостача, не входит в перечень, указанный в государственном постановлении.

Если комиссией не установлено виновное лицо или показатель нехватки имущества укладывается в заданный законодательством, оформляется приказ о списании отсутствующих ценностей как прочих расходов организации.

Приказ по итогам инвентаризации в бюджетном учреждении

Процесс инвентаризации в бюджетном учреждении ничем не отличается от аналогичного в небюджетных организациях. По описанным выше принципам собирается комиссия, проводится оценка имущества и обязательств организации, составляется отчет и выполняется списание недостачи с привлечением к материальной ответственности виновных сотрудников. Отличие в том, что за результатами проверки следят тщательнее, поскольку финансы и прочее имущество является собственностью государства, а не частного лица или общества акционеров.

Приказ по итогам инвентаризации в школе

Основные принципы проведения инвентаризации в школе почти ничем не отличаются от тех, что приняты в других организациях:

- Формирование специальной комиссии из сотрудников школы и представителей администрации;

- Уточнение сроков мероприятия и видов имущества, которые будут инвентаризированы. Учитывая школьную специфику, обязательства и расписки будут отсутствовать почти полностью;

- Оформление и утверждение приказа руководством школы;

- Выдача финансовых документов и списков имущества с последними изменениями представителю комиссии;

- Проверка наличия имущества и сопоставление его с указанным в документах;

- Написание отчета с приложенными результатами проверки.

Особенности проведения инвентаризации в школе заключаются в фактически полном отсутствии расписок и прочих нематериальных активов. Все прочие элементы проверки соответствуют общему стандарту.