Страховая выплата по ОСАГО или ремонт на СТО? Выбор формы страхового возмещения

Если договор ОСАГО заключен ранее 28.04.2017 года, потерпевший вправе выбрать одну из двух форм страхового возмещения по ОСАГО:

получить страховую выплату в денежном выражении;

выбрать натуральную форму — ремонт автомобиля на СТО, с которой у страховщика есть соответствующий договор. В этом случае организует и оплачивает ремонт страховщик.

Актуальные разъяснения и комментарии по состоянию законодательства на 2018 год о порядке возмещения причиненного в ДТП вреда, образцы исковых заявлений, претензии содержатся в публикации «Страховое возмещение по ОСАГО. Порядок, формы, иски, претензии, сроки».

Общее правило: страховое возмещение в форме ремонта ТС!

Если договор ОСАГО заключен 28.04.2017 года и позже, страховое возмещение причиненного вреда осуществляется путем организации и оплаты восстановительного ремонта поврежденного автомобиля потерпевшего. Такая (натуральная) форма страхового возмещения с указанной даты приоритетна для граждан России, являющихся собственниками легковых автомобилей, зарегистрированных в России (п. 15.1 ст. 12 Закона об ОСАГО).

Приоритет натуральной формы страхового возмещения (т.е. ремонта ТС) над страховой выплатой действует только в отношении зарегистрированных в Россиилегковых автомобилей, принадлежащих гражданам Россиии. То есть, по-прежнему сохраняется право выбора формы страхового возмещения в отношении:

грузовых автомобилей;

автомобилей организаций;

автомобилей, зарегистрированных в других государствах.

Оглавление:

Исключения из общего правила о натуральной форме страхового возмещения

Итак, с 28.04.2017 года, вне зависимости от желания потерпевшего гражданина страховое возмещение может быть осуществлено только путем организации и (или) оплаты страховщиком восстановительного ремонта поврежденного авто. Но имеются и исключения из указанного «приоритета».

Нет выбора: только деньги!

Закон об ОСАГО содержит ряд норм, в соответствии с которыми, потерпевший не может выбрать натуральную форму страхового возмещения и страховщик обязан произвести страховую выплату в денежном выражении в следующих случаях (п. 16.1 ст. 12 Закона об ОСАГО):

полной гибели транспортного средства;

смерти потерпевшего;

Есть выбор: деньги или ремонт!

В некоторых случаях, потерпевший, желающий получить деньги вместо ремонта должен прямо указать об этом в заявлении о страховом возмещении или не согласиться на доплату за ремонт на СТО. Потерпевший вправе выбрать деньги (страховую выплату) вместо ремонта в случае (п. 16.1 ст. 12 Закона об ОСАГО):

1. причинения тяжкого или средней тяжести вреда здоровью потерпевшего в результате наступления страхового случая, если в заявлении о страховом возмещении потерпевший выбрал такую форму страхового возмещения;

2. если потерпевший является инвалидом, указанным в абз. 1 п. 1 ст. 17 закона об ОСАГО, и в заявлении о страховом возмещении выбрал такую форму страхового возмещения;

3. если стоимость восстановительного ремонта поврежденного транспортного средства превышает 400 тысяч рублей или максимальный размер страхового возмещения, установленный для случаев оформления документов о ДТП без участия уполномоченных на то сотрудников полиции, либо если в соответствии с п. 22 статьи 12 закона об ОСАГО все участники ДТП признаны ответственными за причиненный вред при условии, что в указанных случаях потерпевший не согласен произвести доплату за ремонт станции технического обслуживания;

Другими словами, в том случае, если стоимость ремонта превышает 400000 рублей (пп. «б» ст. 7 Закона об ОСАГО) или 50000 рублей при «европротоколе» (п. 4 ст. 11.1 Закона об ОСАГО), либо страховка меньше из-за учета степени вины всех участников ДТП (п. 22 ст. 12 закона об ОСАГО), вам сделают ремонт только при вашем согласии на доплату необходимой на ремонт суммы. Если нет – выплатят денежные средства в размере причитающейся вам страховой выплаты (в пределах сумм, указанных выше).

4. если ни одна из СТО, с которыми у страховщика заключены договоры на организацию ремонта, не соответствует установленным правилами ОСАГО требованиям и потерпевший не дал согласия в письменной форме на получение направления на ремонт на одну из таких СТО. В этом случае страховщике возмещает вред в форме страховой выплаты (абз. 6 п. 15.2 статьи 12 закона об ОСАГО).

В каком случае СТО признается не соответствующей требованиям к организации ремонта? Такие требования, в частности, установлены в п. 15.2. ст. 12 закона об ОСАГО:

срок проведения ремонта поврежденного автомобиля не должен превышать 30 рабочих дней со дня представления авто на СТО или передачи автомобиля страховщику для организации его транспортировки на СТО;

максимальная длина маршрута по дорогам общего пользования, от места ДТП или места жительства потерпевшего до СТО не может превышать 50 км., за исключением случая, если страховщик организовал и (или) оплатил транспортировку поврежденного автомобиля до СТО и обратно);

ремонт «гарантийного» автомобиля должен производиться только на СТО производителя или импортера. Восстановительный ремонт автомобиля, с года выпуска которого прошло менее двух лет, должен осуществляться СТО — официальным сервисным центром данной марки автомобиля. Верховный Суд РФ в п. 66 Постановления Пленума Верховного Суда РФ от 26.12.2017 N 58 разъяснил, что «потерпевший вправе получить страховое возмещение в денежном эквиваленте, если гарантийное обязательство производителя составляет более двух лет с года выпуска ТС, и на момент его повреждения в результате страхового случая по договору ОСАГО срок обязательства не истек, и страховщик не выдает направление на обязательный восстановительный ремонт на СТО, являющейся сервисной организацией в рамках договора, заключенного с производителем и (или) импортером (дистрибьютором)..»

5. если при прямом возмещении убытков страховщик не может организовать ремонт на СТО, которая была указана при заключении договора ОСАГО, потерпевший вправе выбрать возмещение причиненного вреда в форме страховой выплаты или согласиться в письменной форме на проведение ремонта авто на другой предложенной страховщиком СТО (абз. 2 п. 3.1 ст. 15 закона об ОСАГО).

6. если потерпевший и страховщик заключили письменное соглашение о страховом возмещении в форме страховой выплаты (получении денежных средств вместо организации и оплаты ремонта ТС).

Выплату по ОСАГО без вызова ГИБДД предложено увеличить с 25000 до 50000 руб. — законопроект

В Госдуму внесен законопроект, который предусматривает увеличение предельного размера выплаты по обязательному автострахованию (ОСАГО) по упрощенной схеме оформления убытка с 25 тысяч рублей до 50 тысяч рублей, сообщает Интерфакс.

Автором законопроекта № 625432-5 «О внесении изменения в статью 11 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» выступил глава Комитета Госдумы по финансовому рынку Владислав Резник.

В пояснительной записке к документу отмечается, что принятие поправки будет способствовать более оперативному разрешению споров между участниками ДТП и благоприятно отразится на организации дорожного движения.

Напомним, что в конце сентября 2011 года Минфин РФ направил на согласование в соответствующие ведомства доработанный законопроект об ОСАГО, предусматривающий введение так называемого тарифного коридора, сообщал ПРАЙМ. Законопроект был подготовлен Минфином и внесен в правительство в начале июня текущего года. Документ помимо прочего предусматривает увеличение лимита выплат пострадавшим с нынешних 160 тысяч до 500 тысяч рублей за причинение вреда жизни и здоровью и со 120 до 400 тысяч рублей — за вред имуществу. В августе по итогам совещания в аппарате правительства было принято решение о возможности введения ценового коридора в ОСАГО, документ вернули на доработку в Минфин.

Установленный лимит по ОСАГО в 2019

Многие автовладельцы, сталкиваясь с повышением цен на ОСАГО, не задумываются о том, какие процессы этому способствуют. Зачастую механизм прост: увеличение расценок – это следствие того, что растут лимиты, обеспечивающие выплаты по ОСАГО.

То, какая сумма возмещается в итоге, во многом зависит от общих цен на рынке услуг. Если они повышаются, то соответственно растут и выплаты. Это объясняется необходимостью окупания страховки в случае несчастного случая. Та, например, 140 тысяч, которые раньше были лимитом, на 2019 год не обеспечат человеку полноценного восстановления.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 309-85-28 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Страховой лимит по ОСАГО в 2019 году составляет 500 тысяч. Эту сумму также нельзя назвать баснословной, однако она способна обеспечить минимальное восстановление в случае получения тяжких увечий.

Зачем нужны ограничения

Возмещение в рамках ОСАГО подвергается строгому контролю, имея верхние и нижние границы нормы.

Верхняя граница нормы устанавливается законодательно и остается неизменной всегда. Эта граница обеспечивает отсутствие страховых переплат в разнообразных случаях. Механизм фиксированной верхней границы – это своего рода защита страховой компании от разорения.

Нижняя граница имеет более расширенные значения. Тут закон не устанавливает минимальную сумму выплаты. Если сумма не доходит до предельно установленной высокой, то она называется простой страховой суммой.

Последняя версия

По последней правке лимит выплат по ОСАГО в 2019 году установлен в пределах 400000 рублей. Интересно то, что ранее предельная сумма, составляющая 120000-160000 рублей распределялась в равных количествах между всеми, кто пострадал в результате аварии, как гласит старая редакция закона. Новый подход предполагает, что любой из участников ДТП вправе рассчитывать на сумму в пределах 400 тысяч рублей.

Если во время ДТП был нанесен ущерб здоровью человека, то страховая сумма возрастает до 500 тысяч рублей.

Нельзя забывать и о том, что законом установлен предельный срок, за который страховщик обязуется выплатить сумму страховки по ОСАГО. Срок составляет 20 календарных дней. При этом в случае просрочки потерпевшие в праве потребовать неустойку.

Неустойка в том случае, если страховщик просрочил выплаты, составляет 1% от общей суммы за каждый пропущенный день

Что входит в перечень

ОСАГО – это не просто страховка на случай ДТП, позволяющая снять затраты или их часть с водителя, виновного в аварии. Она представляет собой фиксированный перечень услуг, в который включается ответственность водителя во время нахождения за рулем, стаж вождения и некоторые другие показатели.

Полис ОСАГО от Евросети можно оформить в представительстве компании или в любой из ее торговых точек.

В чем особенность оформления ОСАГО на новый автомобиль из салона, можно узнать отсюда.

Ограничение в операциях

Лимит по выплатам формируется обычно, исходя из ряда критериев. Оценке подлежат два основных критерия. В первую очередь оценивается ущерб здоровью тех, кто пострадал в результате ДТП. Затем идет оценка того вреда, что был нанесен имуществу.

Важно иметь в виду, что ОСАГО в отношении поврежденного имущества рассчитывается, исходя из того, какова средняя рыночная стоимость деталей. При этом страховщик не обязан компенсировать ценовую разницу между деталью, которая имеет определенный износ и новой ее альтернативой. Ценовая разница здесь компенсируется самим водителем.

Расширение до максимума

Некоторые водители считают, что выплаты на основании ОСАГО представляют собой ничтожную сумму. В этом случае страховая компания в праве предложить своему клиенту альтернативу: можно заключить договор ДСАГО, максимальный страховой лимит по которому составляет до 3 миллионов рублей.

ДСАГО – это не новый вид страхования, а дополнительный документ, который можно оформить в любой момент. Страховка этого типа может оформляться не только одновременно с общим документом ОСАГО, но и позднее.

Основное преимущество ДСАГО состоит именно в увеличении страховых выплат.

Для заключения этого дополнительного соглашения необходимо соблюсти три основных условия:

у клиента на руках уже есть заключенный договор ОСАГО, который затрагивает то транспортное средство, на которое оформляется ДСАГО;

необходимо, чтобы ДСАГО и ОСАГО совпадали в сроках;

действие ДСАГО ограничивается только самим владельцем транспортного средства, не затрагивая при этом широкий круг лиц или родственников.

Особенности выплат

Важно иметь в виду, что ОСАГО – это обязательное страхование не только для физических, но и для юридических лиц. При этом, если следовать букве закона, вид лица никак не влияет на то, каков лимит выплат по этому виду страхования. Для физических и юридических лиц он будет одинаков.

Также интересно то, что в российском законодательстве очень редко практикуется разделение итоговой суммы выплат на всех, кто принял участие в ДТП. Любой из участников может рассчитывать не на часть суммы, а на полную сумму компенсации.

Существует исключение из этого правила – аварии, повлекшие за собой смерть кого-либо из участников. В этом случаев страховая компания обязана выделить 25 тысяч рублей, чтобы обеспечить похороны. Оставшаяся сумма выплаты разделяется на всех, кто имеет с погибшим родственные связи.

Процедура оформления выплаты редко занимает много времени, а также не требует каких-либо особенных подготовок. Все, что необходимо водителю, обычно есть у него на руках. Это паспорт гражданина Российской Федерации, права на вождение транспортного средства, а также договор ОСАГО.

Еще один необходимый документ – справка, подтверждающая, что авария произошла. Эту справку можно получить через ГИБДД.

В ряде случаев страховая компания может потребовать специальный бланк-извещение о ДТП, в котором есть подпись виновника аварии. Также иногда требуется предоставить в компанию сведения о том, сколько стоили услуги медицинской помощи или ремонта.

В 2019 году правительство решило стимулировать страховщиков своевременно производить все выплаты. Сделали это с помощью повышения пенни за просрочки до 1%. Также теперь взимается пенни в том случае, если страховщик несвоевременно рассматривает заявление.

Принятые лимиты по ОСАГО в 2019 году

В 2019 году некоторые страховые лимиты были пересмотрены в сторону увеличения. Ознакомиться с ними можно в правовых актах.

Два первых пункта были окончательно одобрены только в 2019 году, но действуют и на сегодняшний день.

Пострадавшая сторона может не только получить страховую сумму на руки, но и согласиться на ремонт автомобиля в какой-либо мастерской, исходя из оплаты за счет страховщиков.

Важно иметь в виду, что в сумму выплаты не включается оценка ущерба, а это значит, что получить на руки чистых 500 тысяч рублей не получится, так как часть суммы пойдет на оплаты услуг оценщиков

От чего зависит ответственность

ОСАГО всегда привязано к действующему на сегодняшний день законодательству. Правда, стоит иметь в виду, что именно дата, в которую был заключен договор, имеет значение в определении суммы выплаты.

Интересно, что если договор датируется любым временным промежутком до 1 октября 2019 года, то сумма выплаты не может превысить 160 тысяч. Более поздник договоры устанавливают лимит в 400 тысяч.

Ситуация абсолютно аналогична с теми выплатами, которые касаются ущерба жизни или здоровью пострадавшего. Правда, здесь лимит более поздних договоров устанавливается на отметке в 500 тысяч.

В результате последних нововведений страховая компания обязуется выплачивать максимальные суммы всем участникам аварии, а не делить одну максимальную сумму между ними. Правда, подобное нововведение повлекло за собой увеличение количеств судебных разбирательств, так как страховики всеми силами стараются уйти от необходимости совершать выплаты.

Исключение из правил

Существует ряд исключений, из-за которых страховая компания может полностью отказать в выплате ОСАГО.

К ним относят:

компенсация вреда морального типа;

компенсации требует работодатель в отношении своего работника, который оказался в аварии;

авария была произведена не в пределах трасс общего использования, а на учебных площадках или скоростных трассах в ходе использования специализированного транспорта, руководств и учебных мероприятий;

был нанесен вред природе из-за автомобиля;

ущерб получил работник, у которого есть другой тип страхования, на основании которого он имеет право на выплаты;

в ходе аварии были повреждены дополнительные детали, устанавливаемые на машины и не предполагаемые в заводской комплектации, либо же были повреждены прицепные устройства;

вред был причинен жизни и здоровью во время совершения погрузки груза на транспортное средство;

в аварии было повреждено имущество, относимое к разряду антиквариата, памятникам истории или культуры.

Обычно перечень более широкий и зависит от конкретного страхового агентства. Узнать о том, что не входит в страхование по ОСАГО можно непосредственно в договоре. Там должны быть указаны все исключения, которые позволят при наступлении страхового случая правильно рассчитать размер компенсации.

Чтобы знать, как вернуть деньги за ОСАГО, следует внимательно изучить условия договора. Обычно срок возвращения средств после расторжения соглашения составляет 2 недели.

Что делать в случае занижения выплаты по ОСАГО, можно узнать из статьи по этой ссылке.

Читайте также тут о том, какие факторы принимаются по внимание для предоставления льгот по ОСАГО.

В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Задайте вопрос через форму (внизу), либо через онлайн-чат

Позвоните на горячую линию:

Москва и Область — +7 (499) 703-16-92

Санкт-Петербург и область — +7 (812) 309-85-28

Регионы — 8 (800) 333-88-93

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Что делать, если сумма ущерба по ОСАГО превысила лимит ответственности страховщика?

Очевидно, что существующие на сегодняшний день лимиты выплат по ОСАГО способны полностью покрыть расходы на ремонт разве что стареньких и порядком изношенных авто. В реальности, сумма ущерба, нанесенного дорогой иномарке, вполне может «не вписаться» в отведенные законом выплаты даже при самой незначительной аварии.

Многие автовладельцы всерьез полагают, что если полис ОСАГО в порядке, никакие финансовые проблемы в случае ДТП им не грозят. И даже не пытаются вчитаться в п.4 полиса ОСАГО, который разъясняет, что по Закону об ОСАГО страховая компания обязуется возместить ущерб при наступлении страхового случая (независимо от их количества в течение срока действия полиса ОСАГО) в следующих пределах:

За вред жизни и здоровью водителей, пассажиров и пешеходов – не более 160 тыс. руб. на каждого пострадавшего;

За вред, причиненный одному ТС – не более 120 тыс. руб.

За вред, причиненный нескольким ТС – не более 160 тыс. руб. на всех.

И надеяться на то, что «крутые» автомобили, как правило, застрахованы по КАСКО тоже нельзя. Потому что каждый страховщик, выплатив своему клиенту по КАСКО, предположим, 300 000 рублей, обязательно предъявит виновнику ДТП и его страховщику регрессное требование и заставит возмещать понесенные расходы. В этом случае 120 000 заплатит, конечно, страховая компания, а вот остальные 180 000 виновному лицу придется доставать из собственного кармана.

Таким образом, если сумма ущерба превышает максимальный размер выплаты по ОСАГО, разницу потерпевшему или его СК должен будет возместить виновник аварии.

ИНГОССТАХ-Росгосстрах: Беспредельное завышение убыточности ОСАГО с фальсификацией документов

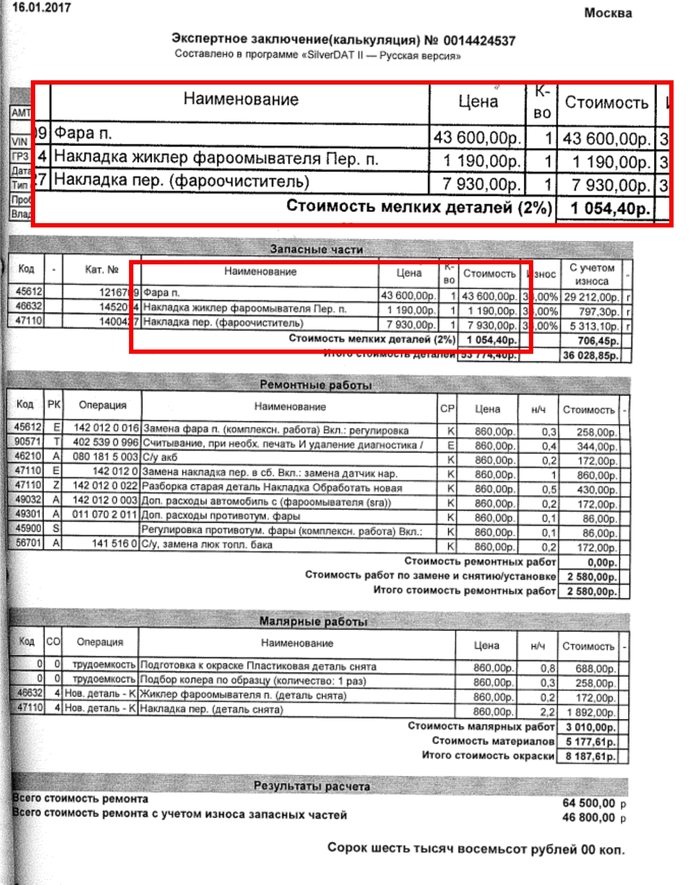

Являясь постоянным клиентом СПАО «Ингосстрах», полис EEE№0358208379, много лет выплачивал страховые премии по ОСАГО 12000-14000 руб. при безаварийной езде. И стоило мне немного повредить на чужой машине бампер и крышку омывателя фары, моя же страховая компания, вместо того чтобы защитить интересы страхователя, взыскивает с меня 51700 руб. через суд лишь только из-за того, что я не уведомил ее в течении 5-ти дней о факте ДТП !

Но самое возмутительное, что сумма ущерба искусственно завышена самым дерзким способом компанией ПАО «СК «Росгосстрах»! Причем в интернете отмечается очень много судебных дел против своих же клиентов именно пары страховых «Ингосстрах» и «Росгосстрах» и суммой 50000 руб.

Повреждено и в извещении одно, выплата произведена за совершенно другое в максимальном размере, при этом явным образом участвовала близкая к сотрудникам страховой организация и намеренно было исключено участие посторонних лиц (водителя пострадавшего авто).

Большая часть взыскиваемой суммы – стоимость фары, которая НЕ БЫЛА повреждена, что и зафиксировано во всех протоколах и на фотоснимках! Из всего этого набора усматриваются признаки создания схемы по искусственному завышению убыточности ОСАГО в регионе и обогащению участников схемы. При этом все списывается на неких «автоюристов» хотя из материалов явственно следует, что завышение выплат происходит при непосредственном участии сотрудников страховой компании «не замечающих» явных противоречий в документах и организовавшим документооборот таким образом, что бы в материалах по страховым выплатам отсутствовали фототаблицы к актам осмотра поврежденных ТС (при наличии которых махинации было бы значительно проще отследить)

26 января 2018 года состоится очередное заседание суда. Прошу защитить меня от подобных действий «автостраховых» компаний! Эти противозаконные действия понижают качество жизни в моей стране!

Лучшие сверху

Первые сверху

Актуальные сверху

Фара вполне себе может иметь скрытые повреждения, которые не были видны при самом ДТП, и, соответственно, не вписаны в акт. Скорее всего, пострадавший чел обратился к автоюристам, те обратились к независимым экспертами, посмотрели машину и нашли повреждение фары. Можешь до суда обратиться к пострадавшему с просьбой показать доки, можешь на суде их увидеть, в принципе. Я так понял, вы Европротокол оформляли? Тогда 100% твой косяк что ты не направил документы страховой, страховая регрессом деньги снимет с тебя. По поводу того, что тебя не пригласили на экспертизу — так и не обязаны были, пригласили представителей страховой.

Все абсолютно правильно, оформил еврик, будь добр отнеси в свою ск и спи спокойно. Не отнёс получи регресс и заплати.

А можно уточнить, почему «в течение пяти дней не было направлено уведомление»?

Прикольно, снижает качество жизни.

Неисполнение договоров снижает качество нашей жизни.

Можно возражать против размера выплаты, но нарушение то налицо. В чем тут противозаконность?

радуйтесь, что с вас ещё стоимость бампера нового не взяли. он на фото с трещиной.

Вы считаете нормальным взыскивать со страховых по максимуму, они тоже так считают по отношению к вам.

Это было бы нормально, при условии адекватной работы со стороны страховых.

В конкретном данном случае страховая сработала адекватно. Собственник пострадавшего ТС получил неплохой ремонт, страховая всё выплатила за автора поста. Ну а потом, раз уж автор поста не стал соблюдать правила, страховая абсолютно законно влупила ему регресс.

взыскивает с меня 51700 руб. через суд лишь только из-за того, что я не уведомил ее в течении 5-ти дней

Это прописано в договоре. То есть вы нарушили договор. Они имеют право так поступить.

пункт1 статьи 14 Закона об ОСАГО,оба участника дтп и потерпевший, и причинитель вреда ДОЛЖНЫ направить в свои страховые европротокол, то есть бланк извещения о дорожно-транспортном происшествии, в течение 5 ДНЕЙ.Если причинитель не направляет европротокол в свою страховую за 5 дней после составления, с него успешно могут взыскать всё, что выплатили потерпевшему.Пленум ВС РФ в постановлении от 26.12.2017 N 58 «О применении судами законодательства об ОСАГО» (пункт 76) косвенно эту практику закрепляет.

Главнее то, что это прописано в ФЗ об осаго

Это понятно. Схуяли фара вписана за 46к? Если в акте осмотра ее нет, и вообще с такой суммой уже не лезет в европротокол, соответственно и с уведомлением в 5 дней они могут на хуй идти.

Скрытое повреждение. Сломано крепление например. Чувак просто пошел к независимым

Сам ездил на астре, у них нижнее крепление фары сразу ломается. Видимо этот случай. Почему только бампер не включили не понятно

Потому что бампер бы не оплатили, там Европротокол. Я так понимаю, целью собственника Астры было снятие максимального количества бабла со страховой.

Должен быть акт в материалах дела

Какого дела? В материалах суда результаты экспертизы будут, больше никакого дела нет.

Если есть скрытые повреждения или подозрение на наличие таких повреждений-в акте осмотра делается пометка «Возможны скрытые повреждения. Требуется дополнительный осмотр в условиях СТОА». Если такой приписки нет-нет и повреждений скрытыхю

Неа. Вы не правы.

Ага. А теперь посмотри внимательно акт, приложенный к посту. «Возможны скрытые повреждения».

Вижу такую надпись только в извещении, в акте ничего про скрытые не сказано, но даже если и проводился осмотр-где еще один акт осмотра? Без второго акта-скрытых повреждений нет.

В извещении написано что скрытые возможны. В акте осмотра написано, что в случае обнаружения скрытых повреждений, Собственник или Доверенное лицо извещает Страховщика для дополнительного осмотра. Странная у тебя логика. Скрытые повреждения от ДТП по факту есть, в извещении и акте об этом написано, а ты какой-то второй акт требуешь, составленный в момент ДТП. Еще раз — собственник поврежденного авто обратился к эксперту, тот установил скрытое повреждение фары, на основании этого замену фары оплатила страховая. Всё логично и законно.

Второй акт составляется после проведения дополнительного осмотра и в нем указываются все скрытые повреждения, не указанные в первом акте осмотра( он же акт осмотра на месте ДТП), без второго акта-скрытых повреждения нет, а есть только те, что указаны в первом акте.

Вот, уже ближе, второй акт у собственника пострадавшего ТС и у страховой. На основании второго акта страховая и выплатила собственнику почти 50к. И вот уже сейчас, в порядке регресса, страховая на основании актов, калькуляции, и прочих документов взыскивает с автора поста деньги, всё законно.

А как при скрытых повреждениях можно оформлять европротокол? Если там одно из основных условий это сумма повреждений не больше 50тыр?

Это остаётся на уговор виновника ДТП и пострадавшего. В данной ситуации, как оказалось, примерно 50 тысячами всё и ограничилось.

Если мне не изменяет память-то можно получить до 150 000 компенсации, если в течении часа после ДТП сделаны фотографии места ДТП и повреждений с привязкой по координатам( GPS или Глонасс)

Неа, пока в ФЗ «Об ОСАГО» указано 50 тысяч. Где-то в регионах в экспериментальном порядке, может быть, и разрешено до 150 тысяч. С 1 октября 2019, если не ошибаюсь, лимит по Европротоколу будет увеличен до 100 тысяч.

Можно заявление о мошенничестве написать.

Нет тут никакого мошенничества.

Судя по бумагам фару включили просто так

Вы даже бумаг не видели. Была, судя по всему, независимая экспертиза, которая обнаружила повреждения фары. На основании этой экспертизы пострадавший обратился в страховую, которая ему всё выплатила. Из-за косяка виновного в ДТП, он теперь выплатит всё обратно страховой. Мошенничества ну в упор не вижу.

На страховую. Если в бумагах нигде нет фары, откуда она?

В каких бумагах? Тех, что автор получил при оформлении ДТП? А откуда там возьмется фара, если это выявилось потом?

В каких бумагах? В ЗН она есть

Уважаемый Сергей Евгеньевич, добрый день!

При заключении договора страхования ОСАГО сотрудники Компании выдают страхователям Правила ОСАГО, содержащие памятку для клиента с указанием перечня действий, необходимых при наступлении страхового события. Так, одним из предписанных действий является звонок в Контакт-Центр Компании, сотрудники которого предоставляют клиентам подробную консультацию по дальнейшим действиям клиента.

При оформлении дорожно-транспортного происшествия без участия сотрудников полиции (так называемый, «Европротокол») единственным документом, подтверждающим событие, является извещение о ДТП, которое заполняется участниками. Законодательством об ОСАГО предусмотрена обязанность обоих участников передать свой экземпляр извещения о ДТП своему страховщику в 5-ти дневный срок с даты происшествия.

На указанном требовании акцентируют внимание клиента и сотрудники Контакт-Центра при обращении в Компанию, однако по данным информационной системы Компании Вы не обращались в Контакт-Центр при наступлении ДТП от 29.11.2016. и в нарушение Правил ОСАГО в 5-ти дневный срок с даты ДТП не предоставили в СПАО «Ингосстрах» Ваш экземпляр извещения о ДТП.

Страховщик потерпевшего выплатил страховое возмещение потерпевшему на основании результатов независимой технической экспертизы, которая проводится с использованием «Единой методики определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства», утвержденной Банком России (п. 3 ст. 12.1 Закона об ОСАГО). После осуществления страховой выплаты страховщиком потерпевшего было выставлено суброгационное требование к СПАО «Ингосстрах», а после выплаты к Компании перешло право требования вреда к Вам в соответствии с подп. «ж» п.1 ст.14 ФЗ №40 «Об ОСАГО».

На основании изложенного, регрессное требование Компании было выставлено к Вам в полном соответствии с законодательством об ОСАГО.

С уважением, Руслан Крылов. СПАО «Ингосстрах»

Мне кажется на правой нижней фотке вполне себе видно царапину на фаре. Это замена. Плюс, бампер соскочил. Там вполне могло внутреннее крепление сломаться. То, что оно не вписано в протокол, то тут все решает оценка/экспертиза. Всегда можно соскочить, что машина грязная была и т.д. По поводу 5 дней, тебе кроме себя винить некому. А вот в то, что у J-ки передняя фара 40к стоит как-то мало верится.

Ну, 40к это якобы без учета износа, с учетом износа там 26к, вроде бы. Уже адекватнее.

Жиклёр дешево очень ещё, у меня на опеле (форсунка фароомывателя) стоит 16700, сама фара Хелла (оригинал) 69к.

Кстати, вопрос поднят интересный. Если страховая выплачивает по ОСАГО эти 50 тысяч рублей, а затем взыскивает их с клиента, попадает ли эта цифра в статистику выплат (убыточности) по ОСАГО?

Кажется пора спрашивать со всех реформ осаго что же в итоге получается в результате у нас, изначально с неплохой идеи

Страховая — это коммерческое предприятие заточенное на получение прибыли,а не на защиту интересов лохов,которые отдают им деньги.

Страховщики пидоры ещё те! Я помню как они мне краску оценили в 200 рублей.

Что такое «Европротокол»

Термин пришел к нам из Европы, где подобный способ оформления ДТП без участия полиции используется уже давно.

Собственно говоря, у «Европротокола» два значения:

Европротокол — специальная форма Извещения о ДТП, которую самостоятельно заполняют участники ДТП, и которая подтверждает право одного из участников (Потерпевшего) на получение страховой выплаты по ОСАГО.

Европротокол — система, позволяющая оформить документы о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции с целью последующего получения страховой выплаты по ОСАГО.

Понятно, что второе определение «Европротокола» является более широким и включает в себя первое. Однако стоит сразу оговориться, что сегодняшнее состояние с ОСАГО в России позволяет говорить, что мы смогли реализовать лишь первое определение.

Фактически документ (Извещение о ДТП — Европротокол) у нас есть (утвержден), а реальной системы, позволяющей эффективно этим документом пользоваться — нет!

Со 2 августа 2014 года увеличились лимиты выплат при оформлении ДТП по Европротоколу с 25000 руб. до 50000 руб.

Данное повышение касается только тех ДТП, оба участника которых приобрели полис ОСАГО уже после 2 августа 2014 года!

Если хотя бы один из участников ДТП имеет полис ОСАГО, заключенный до 02.08.2014 — лимит выплат по Европротоколу остается 25000 руб.

С 11 октября 2014 вступили в силу «Правила представления информации о дорожно-транспортном происшествии страховщику и требований к техническим средствам контроля, обеспечивающим некорректируемую регистрацию информации» — Постановление Правительства РФ от 1 октября 2014 г. № 1002. Это правила необходимо применять при оформлении Европротокола в Москве, Московской области, Санкт-Петербурге и Ленинградской области, чтобы воспользоваться возможностью получения возмещения превышающего лимиты Европротокола (выше 50000 руб.)

Вопросы по оформлению Европротокола в России

Критерии применимости Европротокола.

Что обязательно должен сделать виновник ДТП при оформлении Европротокола.

Порядок заполнения формы Европротокола.

Оформление схемы ДТП при Европротоколе.

Изменения в Закон об ОСАГО в части «Европротокола».

Порядок оформления Извещения о ДТП (Европротокола).

Ограничения по сумме выплаты при оформлении Европротокола

В какую страховую компанию и кто из участников должен направлять заполненное Извещение о ДТП (Европротокол).

За что отвечает виновник ДТП при оформлении Европротокола, какие санкции предусмотрены при неисполнении им своих обязанностей.

За что отвечает потерпевший в ДТП при оформлении Европротокола, какие санкции предусмотрены при неисполнении им своих обязанностей.

Какие сроки предусмотрены для оформления Европротокола и извещения страховых компаний.

Может ли «виновник» позже оспорить подписанное им Извещение о ДТП.

Как определяется виновник ДТП в случае выявленных разногласий в двух экземплярах Извещения о ДТП.

Какие данные имеют приоритет в случае противоречий в Извещении о ДТП (например, на схеме ДТП нарисована одна ситуация, а по описанию ситуации получается иная)

Может ли потерпевший потребовать возмещения убытков напрямую с виновника, если ДТП оформлено по Европротоколу.

Будут ли водителей обучать оформлению Европротокола

Нужен ли при оформлении Европротокола аварийный комиссар.

Как оформить Европротокол, чтобы получить выплату по каско.

Бесконтактное ДТП и Европротокол.

Если при конфликте со страховой компанией или участником ДТП вам требуется помощь юриста, то специально для посетителей сайта «Знай страхование!» наши партнёры с сайта «Правовед.ру» готовы дать вам бесплатную юридическую консультацию.

Получить бесплатный ответ юриста на свой вопрос:

Действия на месте ДТП

Нужно полностью соблюдать Правила дорожного движения РФ, а именно: немедленно остановиться и выставить знак аварийной остановки. Если есть пострадавшие — вызвать скорую помощь, оказать им посильную помощь.

Для того чтобы в дальнейшем картина ДТП могла быть установлена максимально полно, нужно сохранить можно больше следов происшествия.

В отношении с другими участниками ДТП сохраняйте вежливость и хладнокровие. Если другие водители и/или пассажиры ведут себя чересчур эмоционально, агрессивно, пытаются оказать на вас давление или запугать — вызывайте ГИБДД (тел. 102, 112, 911).

Для офомления Европроткола в первую очередь поверьте, применим ли Европротокол в данном конкретном ДТП — см. ниже «Критерии применимости Европротокола».

Критерии применимости Европротокола

Проверить, можно ли оформить конкретное ДТП без участия сотрудников полиции (оформить Европротокол) или нет можно с помощью предлагаемой схемы.

Что обязательно должен сделать виновник ДТП при оформлении Европротокола

Виновник ДТП при оформление Европротокола по новым правилам (со 2 августа 2014 года) обязан:

Совместно со вторым участником ДТП заполнить лицевую сторону Извещения о ДТП (Европротокол). Далее Извещение о ДТП разделяется на два равнозначных листа — каждому участнику ДТП по одному одинаковому листу (самокопир считается полностью идентичным первому листу).

На своем листе Извещение о ДТП заполнить обратную сторону.

Свой экземпляр Извещения о ДТП обязательно отправить в свою страховую компанию по адресу, указанному на полисе ОСАГО — не позднее 5-ти дней с момента ДТП. Чем раньше — тем лучше!

Не ремонтировать и не утилизировать свой автомобиль до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня ДТП. Это делается, что страховая компания при необходимости могла осмотреть повреждения автомобиля.

Предоставить машину на осмотр в свою страховую компании, если она этого потребует, не позднее 5-ти дней со дня получения такого требования.

Важно! Нарушение указанных требований может привести к применению к виновнику ДТП серьезных санкций — страховая компания может по Закону взыскать с нарушителя всю сумму, которую она заплатит потерпевшему в ДТП.

Порядок заполнения формы Европротокола

Приступая к заполнению, обратите внимание, что извещение о ДТП состоит из лицевой (самокопирующейся) части и оборотной стороны. При этом вся внесенная вами информация на верхней (лицевой) части должна четко отпечатываться на нижнем листке. Рекомендуем использовать шариковую ручку, поскольку записи, сделанные гелиевой ручкой или чернилами, размажутся при попадании влаги, а нанесенные карандашом пометки легко стереть или подделать.

Законодательством РФ предусмотрено, что при оформлении «Европротокола» водители двух транспортных средств, причастных к ДТП, заполняют один бланк извещения о ДТП, при этом заполнены должны быть и лицевая, и оборотная стороны. При этом не имеет значения, чей из участников ДТП комплект бланков извещения о ДТП заполняется. Каждый из водителей выбирает любую из колонок («А» или «В») и вносит в нее информацию по своему транспортному средству.

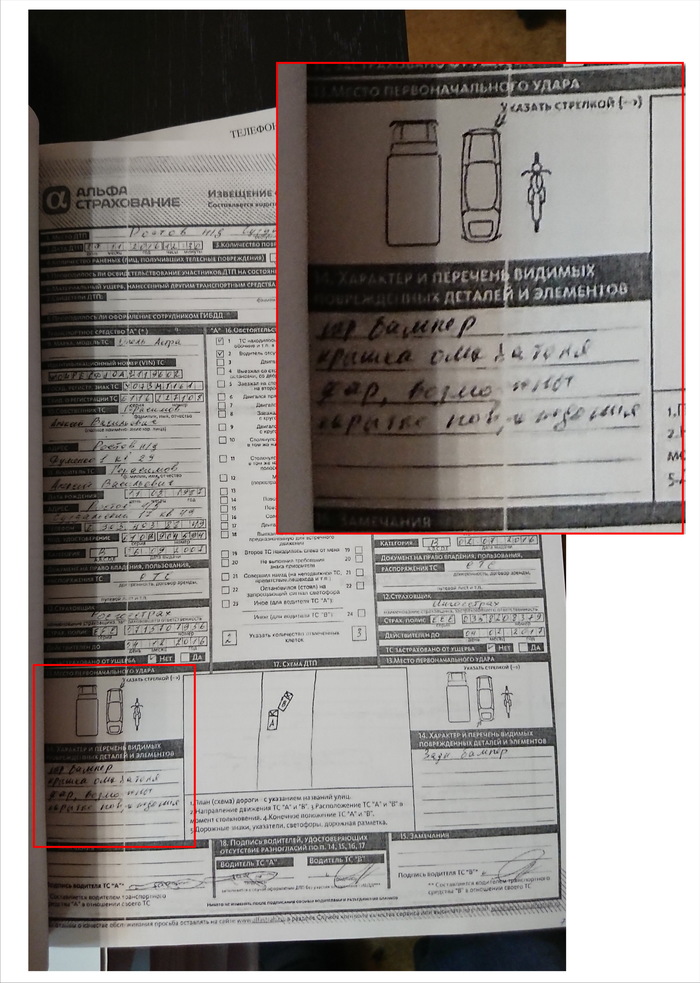

Лицевая часть извещения о ДТП содержит поля и графы, в которых указываются место, дата, время ДТП, сведения об участниках ДТП, свидетелях, страховщиках, характере и перечне видимых поврежденных деталей и элементов, обстоятельствах ДТП и другая необходимая информация.

Будьте особо внимательны при заполнении пункта 14 бланка извещения о ДТП. В данном разделе указываются характер и перечень всех видимых повреждений деталей и элементов транспортного средства, полученных в результате ДТП. Постарайтесь описать их максимально точно и кратко. При этом проследите, чтобы другие водители не добавили в указанный пункт иных, не относящихся к данному происшествию, повреждений деталей и элементов. При указании характера повреждений автомобиля допустимо употреблять такие термины, как царапина, вмятина (деформация), разрыв (трещина). Невидимые (скрытые) повреждения будут выявлены и описаны при осмотре вашего транспортного средства экспертами.

В пункте 16 водителями на соответствующей стороне извещения о ДТП отмечаются обстоятельства ДТП, а в клетках укрупненного формата, расположенных внизу, вписывается итоговое количество отмеченных подпунктов. Кроме того, необходимо правильно отразить маневры вашего транспортного средства, учитывая, что:

стоянка — это не остановка. Если ваш автомобиль остановился, например, на красный сигнал светофора, ошибочно отмечать позицию 1 «На стоянке». В данном случае необходимо отметить позицию 22 «Остановился (стоял) на запрещающий сигнал светофора»;

если одно транспортное средство обгоняло другое, перестраиваясь с одной полосы на другую, нужно отметить позицию 12 «Менял полосу» и позицию 13 «Обгонял».

В пункте 17 составляется схема ДТП. На ней обозначаются контуры проезжей части с указанием названий улиц (дорог и т.д.), а также направление движения, конечное положение ТС «А» и ТС «В», дорожные знаки, указатели, светофоры, дорожная разметка, предметы, которые имеют отношение к данному ДТП.

В пункте 15 «Замечания» при необходимости вы можете привести дополнительные сведения о том, что не указано в пункте 16 «Обстоятельства ДТП».

В подтверждение достоверности изложенной на лицевой стороне извещения о ДТП информации и соответствии схемы ДТП реальной ситуации водителями транспортных средств «А» и «В» проставляются подписи в пункте 18.

После заполнения лицевой стороны участники ДТП отделяют и подписывают листки. Важно проследить, чтобы каждый водитель подписал оба листа извещения о ДТП с лицевой стороны, а не только экземпляр, который остается у него.

Затем участники ДТП приступают к заполнению оборотной стороны документа — каждый водитель делает это самостоятельно. Здесь содержатся поля и графы, в которых указываются дополнительные сведения о происшествии и транспортных средствах.

В случае если на оборотной стороне извещения о ДТП вам не хватает места, чтобы изложить всю информацию, сделайте необходимые дополнения на чистом листе бумаги, приложив его к основному бланку. При этом на последнем следует сделать отметку «С приложением» и указать, к чему это приложение и кем оно составлено, а также заверить приложение теми же подписями, которые проставлены на лицевой стороне извещения о ДТП.

Имейте в виду, что если в извещении о ДТП вы не указали какие-либо сведения или записи внесены неразборчиво, страховщик будет вынужден сам собирать недостающие данные. А это, в свою очередь, может повлиять как на срок осуществления выплаты, так и на возможность признания заявленного вами случая страховым событием. Поэтому извещение о ДТП следует заполнять четким почерком, желательно печатными буквами и без ошибок. Нужные ячейки лучше отмечать крестиком или галочкой. В графах, в которых отсутствуют какие-либо сведения, целесообразно нарисовать длинный прочерк либо написать большую букву Z или «Нет…(свидетелей, замечаний, примечаний и т.д.)».

Если бланк извещения о ДТП порван, испорчен или трудно читаем, нужно оформить документ на другом бланке.

Обратите внимание на то, что, если после подписания и разъединения бланков извещения о ДТП необходимо внести в документ корректировки или дополнения — она должны быть заверены подписями обоих участников ДТП.

Если второй водитель отказывается подписывать извещение о ДТП или совместно его заполнять, это означает, что требуемого законом об ОСАГО согласия обоих участников ДТП в оценке обстоятельств причинения вреда, характера и перечня видимых повреждений транспортных средств достигнуть невозможно, следовательно, документы по данному ДТП не могут быть оформлены в упрощенном порядке. В этом случае необходимо вызывать сотрудников ГИБДД.

Оформление схемы ДТП

Что нужно отобразить на схеме ДТП?

На схеме обозначаются контуры проезжей части с указанием названий улиц (дорог и т.д.), а также направление движения, конечное положение ТС «А» и ТС «В», дорожные знаки, указатели, светофоры, дорожная разметка, предметы, которые имеют отношение к данному ДТП.

Нормы Закона об ОСАГО в части «Европротокола» (2014)

Для решения части вопросов по «Европротоколу» приняты поправки в Закон об ОСАГО, которые вступили в силу со 2-го августа 2014 года:

Статья 11.1. Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции

1. Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции осуществляется в порядке, установленном Банком России, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте «б» настоящего пункта;

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом;

в) обстоятельства причинения вреда в связи с повреждением транспортных средств в результате дорожно-транспортного происшествия, характер и перечень видимых повреждений транспортных средств не вызывают разногласий участников дорожно-транспортного происшествия и зафиксированы в извещении о дорожно-транспортном происшествии, бланк которого заполнен водителями причастных к дорожно-транспортному происшествию транспортных средств в соответствии с правилами обязательного страхования.

(пункт вступает в силу со 2 августа 2014 года)

2. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции бланк извещения о дорожно-транспортном происшествии, заполненный в двух экземплярах водителями причастных к дорожно-транспортному происшествию транспортных средств, направляется этими водителями страховщикам, застраховавшим их гражданскую ответственность, в течение пяти рабочих дней со дня дорожно-транспортного происшествия. Потерпевший направляет страховщику, застраховавшему его гражданскую ответственность, свой экземпляр совместно заполненного бланка извещения о дорожно-транспортном происшествии вместе с заявлением о прямом возмещении убытков.

(пункт вступает в силу со 2 августа 2014 года)

3. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции владельцы транспортных средств, причастных к дорожно-транспортному происшествию, по требованию страховщиков, указанных в пункте 2 настоящей статьи, обязаны представить указанные транспортные средства для проведения осмотра и (или) независимой технической экспертизы в течение пяти рабочих дней со дня получения такого требования.

Для обеспечения возможности осмотра и (или) независимой технической экспертизы транспортных средств, участвовавших в дорожно-транспортном происшествии, в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции владельцы указанных транспортных средств без наличия согласия в письменной форме страховщиков, указанных в пункте 2 настоящей статьи, не должны приступать к их ремонту или утилизации до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия.

(пункт вступает в силу со 2 августа 2014 года)

4. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страховой выплаты, причитающейся потерпевшему в счет возмещения вреда, причиненного его транспортному средству, не может превышать 50 тысяч рублей.

(пункт вступает в силу через 10 дней после официального опубликования Закона и действует до 30 сентября 2019 года)

(положения данного пункта применяется к отношениям, возникшим в связи с дорожно-транспортным происшествием, гражданская ответственность обоих участников которого застрахована по договорам обязательного страхования гражданской ответственности владельцев транспортных средств, заключенным начиная со 2 августа 2014 года)

5. В случае оформления документов о дорожно-транспортном происшествии, произошедшем на территориях городов федерального значения Москвы, Санкт-Петербурга, Московской области, Ленинградской области, без участия уполномоченных на то сотрудников полиции ограничение по размеру страховой выплаты, предусмотренное пунктом 4 настоящей статьи, не применяется и страховая выплата осуществляется потерпевшему в пределах страховой суммы, установленной подпунктом «б» статьи 7 настоящего Федерального закона, при условии представления страховщику данных об обстоятельствах причинения вреда транспортному средству в результате дорожно-транспортного происшествия, которые зафиксированы с помощью технических средств контроля, обеспечивающих некорректируемую регистрацию информации (фото- или видеосъемка транспортных средств и их повреждений на месте дорожно-транспортного происшествия, а также данные, зафиксированные с применением средств навигации, функционирующих с использованием технологий системы ГЛОНАСС или ГЛОНАСС совместно с иными глобальными спутниковыми навигационными системами).

(пункт вступает в силу с 1 октября 2014 года и действует до 30 сентября 2019 года)

(положения данного пункта применяется к отношениям, возникшим в связи с дорожно-транспортным происшествием, гражданская ответственность обоих участников которого застрахована по договорам обязательного страхования гражданской ответственности владельцев транспортных средств, после 1 октября 2014 года)

(до 1 января 2017 года кроме системы ГЛОНАСС разрешается использовать данные иных глобальных спутниковых навигационных систем)

6. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции страховщику должны быть представлены данные об обстоятельствах причинения вреда транспортному средству в результате дорожно-транспортного происшествия, которые зафиксированы с помощью технических средств контроля, обеспечивающих некорректируемую регистрацию информации (фото- или видеосъемка транспортных средств и их повреждений на месте дорожно-транспортного происшествия, а также данные, зафиксированные с применением средств навигации, функционирующих с использованием технологий системы ГЛОНАСС или ГЛОНАСС совместно с иными глобальными спутниковыми навигационными системами).

(пункт вступает в силу с 1 октября 2019 года)

7. Требования к техническим средствам контроля, составу информации о дорожно-транспортном происшествии и порядок представления такой информации страховщику, обеспечивающий получение страховщиком некорректируемой информации о дорожно-транспортном происшествии, устанавливаются Правительством Российской Федерации.

(пункт вступает в силу с 1 октября 2014 года)

8. Потерпевший, получивший страховую выплату на основании настоящей статьи, не вправе предъявлять страховщику дополнительные требования о возмещении вреда, причиненного его транспортному средству в результате дорожно-транспортного происшествия, документы о котором оформлены в соответствии с настоящей статьей.

Потерпевший имеет право обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, который причинен жизни или здоровью, возник после предъявления требования о страховой выплате и о котором потерпевший не знал на момент предъявления требования о возмещении вреда, причиненного его транспортному средству.

(пункт вступает в силу со 2 августа 2014 года)

Статья 14. Право требования страховщика к причинителю вреда

1. К страховщику, выплатившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере произведенной потерпевшему страховой выплаты, если:

ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия;

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

Статья 25. Функции и полномочия профессионального объединения страховщиков

1. Профессиональное объединение страховщиков:

в.2) информирует владельцев транспортных средств о порядке оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции в соответствии со статьей 11.1 настоящего Федерального закона;

Порядок заполнения Извещения о ДТП

Извещение о ДТП является официальным безотзывным документом. Каждый экземпляр Извещения о ДТП состоит из двух скрепленных листов: первого и самокопира (второго листа).

Лицевая сторона первого листа совместно заполняется и подписывается обоими участниками ДТП.

После заполнения лицевой стороны Извещение разъединяется — каждому из участников ДТП по одному экземпляру.

Примечание: Ответственность каждого из участников ДТП определяется только в соответствии с данными, вносимыми обоими участниками ДТП на лицевой стороне Извещения.

Рекомендуется первый лист Извещения о ДТП оставлять предполагаемому потерпевшему, второй лист (самокопир) — предполагаемому виновнику ДТП. В принципе, не имеет значения, кому достанется первый лист, а кому второй (рекомендации связаны с тем, что оригинал Извещения легче отсканировать и переслать Страховщику виновника при прямом возмещении убытков).

После разъединения экземпляров Извещения внесение изменений на лицевой стороне Извещений не допускается.

Оба участника ДТП обязаны самостоятельно заполнить обратные стороны Извещения. Обратную сторону рекомендуется заполнить уже дома (во Франции даже рекомендуют ее заполнять вместе с юристом).

Примечание: На обратной стороне Извещения о ДТП имеется бланк декларации, он заполняется каждым водителем отдельно. Эти данные позволяют получить дополнительную информацию, необходимую для разбирательства страхового случая.

Извещение считается заполненным только в случае если:

экземпляры разъединены;

заполнены обе стороны каждого экземпляра Извещения.

В некоторых случаях, информация с обратной стороны Извещения о ДТП от виновника ДТП может и не понадобиться для подтверждения страхового случая. Но лучше не рисковать: есть обязанность заполнить обе стороны Извещения каждым участником — значит нужно заполнить, чтобы не давать лишнего повода страховым компаниям отказать в страховой выплате.

Ограничения по сумме выплаты при оформлении Европротокола

Главное ограничение применения Европроткола в России — это ограничение максимального размера выплаты при таком (упрощенном) оформлении ДТП:

«В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страховой выплаты, причитающейся потерпевшему в счет возмещения вреда, причиненного его имуществу, не может превышать 25 тысяч рублей» (Закон об ОСАГО, ст.11, п.10).

Еще год назад Минфин подготовил проект поправок в Закон об ОСАГО, в которых предложил увеличить лимит выплаты по Европротоколу до 50000 руб.

В этом году перед выборами Президента РФ ряд политиков заявили, что лимит выплат по Европротоколу нужно повысить до 75000 руб. Сейчас выборы прошли, пора предвыборных обещаний закончилась, и мы ждем, какую же цифру в конечном итоге утвердят народные избранники.

Но ключевой вопрос данной проблемы не в том, КАКИМ должен быть лимит, а ЗАЧЕМ он вообще нужен.

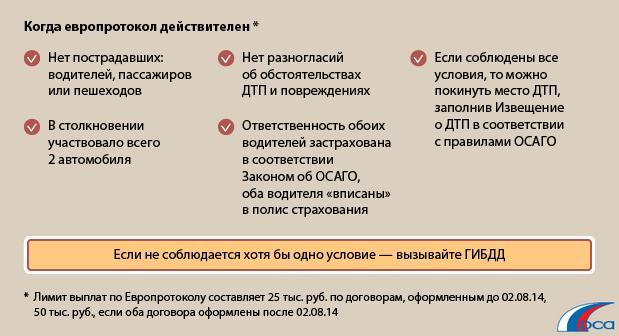

Есть четкий набор критериев возможности применения Европротокола, которые каждый участник ДТП способ определить на место ДТП:

только два участника (два транспортных средства);

оба застрахованы по ОСАГО;

нет пострадавших — не причинен вред жизни или здоровью;

у участников нет разногласий в части описания обстоятельств ДТП и причиненных повреждении.

Размер ущерба на месте ДТП даже специалист может определить только приблизительно. Не специалист может лишь предполагать, каков будет этот размер, следовательно, принять адекватное решение об оформлении Европротокола участники ДТП не могут.

Такое ограничение существует лишь в России, в других европейских странах применение Европротокола ограничивается лишь в случае причинении вреда жизни или здоровью. При этом любое ограничение размера ущерба всегда ущемляет интересы самих участников ДТП.

Единственный смысл введения таких ограничений это борьба с мошенничеством в страховании. Не секрет, что пока Европротокол часто используют те, кто пытается инсценировать ДТП с целью получения страховой выплаты по ОСАГО. Однако борьба с мошенничеством должна строиться не на ограничении размера страховой выплаты, а на четкой процедуре контроля со стороны страховой компании за действиями участников ДТП. Основной механизм — возможность осмотра автомобиля виновника ДТП и применение регресса к виновнику в случае непредоставления автомобиля на осмотр.

Логика действующей редакции Закона получается странная: «Если всем платить мало, то и мошенники получат мало».

Полагаю, что ограничение выплаты при оформлении Европротокола вообще нелогично и должно быть отменено в рамках совершенствования Закона об ОСАГО.

Может ли «виновник» позже оспорить подписанное им Извещение о ДТП

К сожалению, доскональным знанием всех нюансов Правил дорожного движения может похвастаться очень малая часть водителей. К чему может привести недостаточное знание ПДД при оформлении Европротокола?

Возможны ситуации, когда один из водителей-участников ДТП посчитал себя виновным и отметил это в Извещении о ДТП, второй участник, естественно, согласен с виной своего оппонента.

Но вот наш «виновник» вернулся домой, стал перечитывать Правила дорожного движения и понял, что неправильно оценил ситуацию, а на самом деле виноват в ДТП не он. Примеров таких ошибок можно привести множество.

Может ли «виновник» отозвать свою подпись под Извещением о ДТП, внести каким-либо образом исправления, чтобы избежать «неправильной» ответственности и самому получить выплату по ОСАГО?

Сегодня на это вопрос нет однозначного ответа — система Европротокола в России еще находится в зачаточном состоянии. Вместе с тем, после внесения изменений в Закон об ОСАГО в части совершенствования Европротокола, данный вопрос обязательно найдет свое отражение или в самом Законе, или в Правилах ОСАГО, или в разъяснениях РСА.

Обучение водителей оформлению Европротокола

Идея о том, что для внедрения Европротокола в России необходимо провести соответствующее обучение водителей высказывалась еще в 2008 году. Действительно, правила оформления Европроткола не столь просты, чтобы надеяться, что все водители способны их самостоятельно изучить.

Предполагается, что в обязательную программу подготовки водителей будет внесен раздел о порядке оформления Европротокола. С инициативой таких изменений в феврале 2012 года выступил РСА. Предполагается, что обучать этой «науке» начнут молодых водителей уже с 2013 года.

Нужен ли при Европротоколе аварийный комиссар

Первоначально аварийные комиссары (аваркомы) всячески приветствовали введение в России Европротокола, т.к. полагали, что работы у них прибавится. Действительно, раз водители не будут вызывать сотрудников ГАИ для оформления ДТП, то они могут вызывать аварийных комиссаров, которые помогут оформить ДТП более качественно, но… не бесплатно.

Реальность оказалась менее радужной. Если водитель не хочет ждать ГАИ, то почему он захочет ждать аварийного комиссара!

На самом деле, Европротокол можно назвать «убийцей аваркомов«. Сама система Европротокола создана именно для того, чтобы участники ДТП никого не ждали для оформления документов, а могли все сделать самостоятельно.

В настоящее время спрос на услуги аварийных комиссаров постепенно снижается — аваркомов по ОСАГО на практике уже не вызывает ни одна страховая компания (даже если такая услуга указывается при проведении конкурсов по ОСАГО).

Оформление Европротокола по каско

Сегодня требования к оформлению ДТП для получения выплаты по каско у многих страховщиков не предусматривают возможность оформления Европротокола (оформления документов без вызова сотрудников полиции) — это остается, пожалуй, самой важной причиной медленного развития Европротокола в России. Многие страхователи отказываются оформлять Европротокол как раз из-за опасения отказа в выплате по каско.

Бесконтактное ДТП и Европротокол

Одним из ограничений применения Европротокола должны стать, так называемые, «бесконтактные ДТП». Один водитель нарушил ПДД (например, выехал на перекресток, не соблюдая знаки приоритета), второй водитель, пытаясь избежать столкновения с первым автомобилем, совершил маневр, не справился с управлением и врезался в столб. Непосредственного контакта между автомобилями не было, потому такое ДТП и называют «бесконтактным».

Сегодня четких критериев определения ответственного за причиненный вред в такой ситуации нет. Правила дорожного движения предписывают водителю при появлении помехи движению применять все возможные меры к остановке машины, а не производить какие-либо маневры. Чтобы суду принять обоснованное решение в такой ситуации требуется проведение трасологической экспертизы.

Для подобных ситуаций Европротокол применяться не может, т.к. для проведения трасологии требуется, как минимум, подробная схема места ДТП, составляемая сотрудниками ГИБДД.

Аналогичные проблемы возникают в ситуациях, когда автомобили лишь незначительно соприкоснулись, после чего один из них врезается в какое-нибудь препятствие. В этой ситуации также требуется оформление ДТП сотрудниками ГИБДД, чтобы избежать ненужных проблем с Европротоколом.

Вопросы и ответы по применению Европротокола

06.08.2012

Вопрос:

Ответ:

27.07.2012

Вопрос:

Ответ:

21.06.2012

Вопрос:

Ответ:

20.06.2012

Вопрос:

Ответ:

19.03.2012

Вопрос:

Ответ:

30.05.2012

Вопрос:

Ответ:

23.01.2013

Вопрос:

Ответ:

17.03.2013

Вопрос:

Ответ:

17.03.2013

Вопрос:

Ответ:

16.10.2013

Вопрос:

Ответ:

28.10.2013

Вопрос:

Ответ:

10.11.2013

Вопрос:

Ответ:

17.11.2013

Вопрос:

Ответ:

28.01.2014

Вопрос:

Ответ:

31.01.2014

Вопрос:

Ответ:

Не принимать заявление СК не имеет права! Передать документы (по списку из Правил страхования) под роспись в получении и ждать решения. Если уже совсем не берут — заказным письмом с описью вложения. Отказать по такому поводу в письменном виде СК, скорее всего, поостережется. Будет отказ — можно будет жаловаться в Службу банка России по финансовым рынкам.

А искать виновника Вы не обязаны, тем более, что это может тянуться бесконечно.

Смотрите так же:

Федеральный закон об обязательном страховании осаго Федеральный закон от 28 марта 2017 г. N 49-ФЗ «О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»» Комментарии Российской…

Ремонт бампера по осаго Замена бампера по ОСАГО Я произвел ремонт по страховому полису ОСАГО, изначально СК мне одобрила очень малую сумму. После осмотра в СТО, ими был отправлен…

Дмитрий романов адвокат АВТОЭКСПЕРТ АВТОЮРИСТ Петрозаводск О компании: — независимая оценка ущерба после ДТП — любые споры со страховыми компаниями по ОСАГО, КАСКО, ДОСАГО — представление интересов во…

Исковое возмещение ущерба в результате дтп со страховой Иск в суд о возмещении материального ущерба в результате ДТП В большинстве случаев подача иска к виновнику ДТП происходит из-за отсутствия у него страхового полиса…

Кто производит выплаты по осаго Ремонт по ОСАГО — возможен ли бесплатно у официального дилера? Что делать при полной гибели автомобиля, что делать, если выплата по ОСАГО меньше стоимости ремонта?…

Я ответчик по осаго Предъявлен гражд. Иск о возмещении ущерба в результате ДТП В 2014 г. я на легковом авто стал виновником ДТП с а/м грузоперевозчиком «Хендай Портер «c…

Порядок заполнения формы Европротокола.

Порядок заполнения формы Европротокола.