Страховка осаго с 12 апреля 2019 росгосстрах

Новости страхования

Новости дня России и мира, обзор событий последней недели

- 16:44 ЦБ предложил изменить подход к оценке активов страховщиков при расчете капитала 1073

- 14:45 Получить компенсационную выплату по ОСАГО от РСА теперь можно в ВСК 1032

- 12:17 Исследование: клиенты переходят на неполное каско, но оформляют больше дополнительных опций 1326

- 11:48 «Капитал Life» и Ростех подписали соглашение о сотрудничестве 931

- 17:55 РСА: мобильное приложение «Помощник ОСАГО» планируется запустить 1 сентября 1028

- 16:52 Иностранная доля в страховом секторе РФ выросла в 2018-м после снижения в предыдущие годы 1034

- 15:19 СК «РЕСО-Мед» договорилась о покупке красноярского страховщика «Надежда» 1179

- 12:28 ЦБ: рентабельность активов страховщиков достигла максимума за два года 1102

- 14:32 ВТБ раскрыл финансовую сторону сделки по продаже страхового бизнеса «СОГАЗу» 1762

- 13:25 «Росгосстрах» снижает тарифы на ОСАГО на 69 территориях 1583

- 13:13 «Ингосстрах» снижает базовую ставку тарифа ОСАГО в Саратове и Энгельсе на 20% 793 3

- 11:38 «Ренессанс Страхование» запускает каско с ограничением пробега 1711 2

- 15:49 Цикалюк: сборы ВСК в 2020 году должны вырасти на 50% 908

- 15:45 «СОГАЗ» и «Ингосстрах» застраховали запуск космического аппарата Egyptsat-A на 95 млн евро 661

- 15:34 АО «АльфаСтрахование» направило в 2018 году в правоохранительные органы 1 070 заявлений о возбуждении уголовных дел 1347

- 15:12 Волков: доля «Ингосстраха» в ОСАГО выросла в полтора раза 1080 2

- 16:27 Рынок страхования жизни рос в среднем на 30% в год на протяжении последних пяти лет 2582

- 16:05 Сборы «Сбербанк страхование жизни» в 2018 году составили 181,5 млрд рублей 2214

- 18:17 СД «ВСК» снижает тариф по ОСАГО в Санкт-Петербурге на 10% 1084 2

- 18:10 Банк «Открытие» рассчитывает на дивиденды от «Росгосстраха» по итогам 2018 года 1223

- 18:01 «Эксперт РА» подтвердило рейтинг «СОГАЗа» на уровне «ruAAA» 115

- 15:20 ЦБ обратился к правоохранителям по уникальному случаю работы «страховщика» без лицензии 1445

- 14:47 Банкострахование в «Росгосстрахе» выросло в десять раз благодаря синергии с «Открытием» 1868

- 13:24 Фрай: реструктуризация «Росгосстраха» успешно завершена 1740 1

- 12:47 На долю России в 2018 году пришлось 30% убытков мирового рынка космического страхования 886 2

- 18:25 Генеральным директором СК «Альянс» назначен Филипп Гронемайер 887

- 16:46 Назван самый угоняемый автомобиль 2018 года 24633

- 16:25 Изготовитель С-400 начал получать страховку за поврежденные в шторме ракеты 1012 2

- 16:09 РСА: скидки за безаварийность в ОСАГО имеют почти 80% автомобилистов РФ 2701

- 13:15 ЦБ объяснил опоздание с запуском «Маркетплейса» 1391

- 15:17 Комитет Госдумы одобрил получение страховщиками данных о смерти своих клиентов 1411

- 12:39 СМИ: средняя стоимость полиса ОСАГО выросла на 17% 2099 1

- 12:13 Чистая прибыль «Югории» удвоилась в 2018 году и составила 1,4 млрд рублей 240

- 12:01 «Росгосстрах»: 82% от суммы выплат по страхованию имущества приходятся на случаи, связанные с пожарами 273

- 09:41 Банкам усложнят продажи кредитных страховок 2762

- 09:15 ФСБ добавила к обвинению бывшему вице-президенту «Росгосстраха» еще одну статью 1575 1

- 18:01 СК «Абсолют Страхование» выплатила более 2,4 млн рублей за повреждение квартиры водой 265

- 17:38 «РЕСО-Гарантия» выплатила 1,2 млн рублей родственникам погибшего в порту Венеции 271

- 17:16 «МАКС» исключена из списка страховщиков ответственности застройщиков 1406

- 15:17 Объем премии РНПК в 2018 году вырос на 58% 988

- 14:58 СК «АльфаСтрахование» произвела первые выплаты пострадавшим в ДТП в Калужской области 212

- 14:54 «Ингосстрах» изменил базовую ставку тарифа ОСАГО еще в нескольких регионах 3582

- 13:13 Шахта в Ленинск-Кузнецком районе Кемеровской области застрахована в «Ингосстрахе» 830

- 12:58 «Росгосстрах» выплатил более 2,5 млн рублей банку за украденные из офиса деньги 1485

- 09:17 Суд продлил арест бывшему вице-президенту «Росгосстраха» Хачатурову до 17 апреля 1052

- 20:07 ФОМС: неэффективные страховые компании должны покинуть рынок 1448

- 19:14 «Ингосстрах» заключил соглашение о сотрудничестве с японским страховщиком Mitsui Sumitomo 125

- 18:55 «Ренессанс Страхование» добилась приговора фальсификатору ДТП 154

- 18:42 Сборы СК «МАКС-Жизнь» за 2018 год выросли в пять раз, до 6,8 млрд рублей 96

- 22:52 Эксперты «АльфаСтрахования» назвали худшие подарки для женщин на 14 февраля и 8 марта 6486 7

- 11:50 В 2018 году по полисам «ВТБ Медицинское страхование» было проведено свыше 11 тыс. процедур ЭКО 596

- 11:37 Количество судебных решений по ОСАГО в 2018 году снизилось на 20% 727

- 08:36 ФНС требует от страховщиков миллиарды рублей 10725

Концерт популярной группы всегда вызывает всплеск мошеннических действий в Сети. Рассказываем, как «вычислить» легальный интернет-магазин и не завести данные своей карты в фейковый платежный шлюз.

В 2019 году за полис ОСАГО придется платить совсем по-другому

«Автогражданка», вы куда

06.12.2018 в 17:52, просмотров: 40854

Совет директоров ЦБ утвердил новые расценки на полисы ОСАГО, скидки за водительский стаж и возраст, а заодно определился и с бонусом-малусом. Осталось дождаться, когда Минюст зарегистрирует распоряжение регулятора.

Центральный банк России окончательно решил, как 50 миллионов российских автовладельцев будут платить страховку-налог по имени ОСАГО уже в будущем году. Прежде всего, регулятор определился, что «автогражданка» все-таки должна подорожать. Напомним, что сейчас базовый полис может стоить от 3432 до 4118 рублей.

После того как ЦБ ввел эту вилку тарифов в 2014−2015 годах, абсолютно все страховщики стали продавать полисы по максимально возможной цене, что вызвало рост стоимости ОСАГО примерно вдвое. Сейчас Центробанк решил расширить коридор цен базового полиса на 20% — до 2746‒4942 рублей.

Характерно, что работники страховых компаний, с которыми связался портал «АвтоВзгляд», однозначно расценивают этот шаг регулятора как фактическое разрешение задрать цены. Напомним, что об этом повышении ЦБ заговорил в начале 2018 года, когда страховое лобби голосило о диких убытках в сфере ОСАГО.

Примерно тогда же новый менеджмент крупнейшего на тот момент страховщика России «Росгосстраха» прекратил фактическое разворовывание компании. Благодаря чему уже к середине 2018 года статистика показала резкий рост прибыльности обязательного автострахования в нашей стране — выплаты водителям упали практически на 30% разом!

Это наглядно подтвердило версию, что с помощью «убыточности ОСАГО» страховое лобби маскировало убыточность «Росгосстраха». С такими данными на руках ЦБ взял тайм-аут на раздумья в истории с 20-процентным повышением цен ОСАГО. За это время тенденция не изменилась — рынок обязательной «автогражданки» продолжает радовать страховщиков уверенным падением объемов выплат и ростом прибылей.

И в этой ситуации Центробанк, идя навстречу страховому лобби, решил повысить в 2019 году благосостояние страхового сообщества на 20%. Счастья и достатка вам в новом году, страховые воротилы!

Кроме того, вместо назревшей отмены жульнических коэффициентов, в разы увеличивающих цену миллионов полисов — «территориального» и «за мощность мотора», — ЦБ решил изменить способ расчета стоимости полиса с точки зрения водительского стажа и возраста водителя, сокращенно — КВС.

Для опытных водителей старшего возраста КВС будет снижен, а для молодых и неопытных повышен, радостно рапортует пресс-релиз Банка России. При ближайшем же рассмотрении выясняется, что принципиальных изменений практически нет. Для наиболее рискованного сочетания (юный возраст и минимальный стаж) коэффициент станет равен 1,87. А сейчас он составляет 1,8 — то есть практически то же самое.

Для наименее рискованного сочетания (возраст свыше 59 лет и водительский стаж более 3 лет) коэффициент составит 0,93. Сейчас он, для справки, практически такой же — равен единице. Его будущее уменьшение на 0,07 равнозначно снижению стоимости полиса на 7% — фактически для одних только пенсионеров. Какая фантастическая забота о малообеспеченных! Особенно в свете упомянутого выше параллельного роста стоимости ОСАГО на 20%…

Заголовок в газете: «Автогражданка», вы куда?

Опубликован в газете «Московский комсомолец» №27853 от 7 декабря 2018 Тэги: Налоги, Транспорт, Авто Организации: ЦБ РФ — Банк России Места: Россия

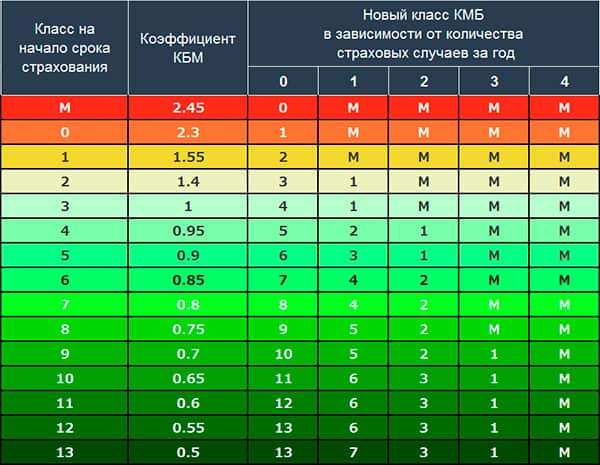

Новая система определения КБМ будет применяться для действующих с 1 апреля 2019г договоров ОСАГО — РСА

Новый порядок расчета коэффициента «бонус-малус» (КБМ) будет применяться для договоров ОСАГО, заключенных с 1 апреля 2019 года, эта дата определена Банком России в проекте указания по тарифам ОСАГО, которое уже направлено на согласование в Минюст РФ, при этом само указание ЦБ РФ может иметь другие сроки вступления в силу, сообщил исполнительный директор Российского союза автостраховщиков (РСА) Евгений Уфимцев на пресс-конференции в понедельник.

Он напомнил, что новая система присвоения коэффициента за аварийную езду (КБМ) «играет дисциплинирующую роль, такой коэффициент у водителя будет единственным и будет рассчитываться страховщиком один раз на целый год».

В результате нововведения, по словам Е.Уфимцева, перекрываются возможности «получения индульгенций» безалаберными водителями за счет применения различных уловок. Тот, кто демонстрирует аварийную езду и высокую убыточность, будет платить повышенные премии по договорам ОСАГО. Одновременно у страховщиков появляется дополнительная возможность стимулировать безаварийных водителей в большей степени, снижая им уровень тарифа по данному коэффициенту.

В то же время Е.Уфимцев подчеркнул, что принятие новой редакции указания по тарифам в ОСАГО «пока не позволяет перейти на индивидуальную систему установления тарифа для каждого конкретного водителя». Пока конструкция действующего закона об ОСАГО предполагает возможность расширения ценовых границ в рамках коэффициента территорий и групп водителей.

«В перспективе, согласно планам страховщиков, регулятора и законодателей, можно будет постепенно прийти к системе, при которой для каждого водителя можно будет устанавливать базовый тариф и к нему в зависимости от профиля водителя применять различные коэффициенты», — добавил исполнительный директор РСА.

Он отметил, что «страховщики и регулятор считают целесообразным отмену регулируемого законодательно коэффициента по мощности автомобиля». Вместе с тем он высказал предположение, что «какой-то, возможно более объемный, коэффициент в зависимости от типа транспортного средства страховщики будут применять и дальше, как это происходит сегодня в автокаско. Тогда владельцы конкретных автомобилей будут искать своего страховщика, политика которого именно для его автомобиля предполагает наилучшие условия».

Е.Уфимцев также сказал, что наиболее рискованное сочетание неопытного и молодого водителя предполагает применение значения коэффициента КБМ в размере 1,87. Это достаточно либеральный подход, поскольку в автокаско предельный размер такого же коэффициента составляет 2,5-3. По мнению представителя РСА, новая конфигурация указания ЦБ экономически дестимулирует опытных водителей к вписыванию в свои полисы молодых и аварийных водителей, поскольку это сразу окажет влияние на повышение цены полиса.

Кроме того, и для юридических лиц окажется более ощутимо присутствие в команде водителей аварийных, попадающих регулярно в ДТП. В этом случае корпоративный полис ОСАГО также станет ощутимо дороже.

Обобщая эффект новаций, заложенных регулятором в новой редакции указания, Е.Уфимцев подчеркнул, что «все они направлены на стимулирование добросовестных водителей и создают им дополнительные преимущества». Дальнейший переход к индивидуализации тарифа в ОСАГО окажется возможным после принятия соответствующих поправок в закон об ОСАГО. Законодательные корректировки, соответственно, повлекут еще целый ряд изменений в разработанной Банком России редакции указания по тарифам в ОСАГО.

Как сообщалось ранее, Банк России в середине мая объявил о масштабной реформе ОСАГО, которую планируется реализовать в три этапа.

На первом этапе предусматривается расширение тарифного коридора базовых ставок страхового тарифа на 20% вниз и 20% вверх.

Также указание вводит более гибкую систему коэффициента возраст-стаж (КВС) с более детальной градацией ступеней (58 вместо действующих четырех). В предыдущей версии проекта указания ЦБ РФ говорилось о введении 50 классов. По итогам проведенных актуарных расчетов для опытных водителей старшего возраста КВС будет снижен, а для молодых и неопытных — повышен. Таким образом, для наиболее рискованного сочетания возраста и стажа коэффициент будет равен 1,87; для наименее рискованного сочетания (автолюбители старше 59 лет со стажем более 3 лет) коэффициент будет уменьшен вдвое — до 0,93.

Документ также предусматривает изменение расчета и присвоения коэффициента «бонус-малус». КБМ будет назначаться водителю раз в год 1 апреля и в течение года пересчитываться не будет. Если на 1 апреля 2019 года у автовладельца в системе АИС РСА будет числиться несколько коэффициентов «бонус-малус», то ему будет присвоен самый низкий из них. Новая система КБМ закрепляет страховую историю за водителем и предполагает отказ от ее обнуления при перерыве в вождении: все накопленные скидки будут сохраняться.

Юридическому лицу будет присваиваться единый для всех машин в автопарке КБМ, что существенно упростит проведение конкурсов на заключение договоров ОСАГО.

Как посчитать стоимость страховки? Базовые ставки по ОСАГО на 2019 год

У любого товара ценообразование производится на основании составных элементов. Автостраховка не является исключением и сегодня мы разберемся, на основании чего выстраивается цена а также стоимость продукта на тот или иной вид транспортного средства.

Цена автострахования по ОСАГО в 2019 году

Центральным Банком Российской Федерации были изданы указания, которые регламентируют базовые ставки для стоимости полиса в соответствии с видом ТС. Согласно данному документу можно сделать вывод, что существует некий тарифный коридор, который содержит в себе как минимальные значения, так и максимальные. Страховые компании могут назначать цену на ОСАГО в пределах данного коридора, но окончательная стоимость будет соответствовать коэффициентам, которые играют немалую роль в ценообразовании.

Базовая ставка предоставлена в таблице ниже:

Машины, имеющие паспорт самоходной машины и проходящие государственную регистрацию в органах государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации.

Как видно, цена ОСАГО для такси больше, чем для физических лиц и это обусловлено тем, что используя автомобиль для осуществления перевозок, износ транспортного средства будет больше, точно так же как и опасность попасть в ДТП и навредить пассажирам. Следовательно, ответственность в данном случае растет, за что и приходится платить дополнительно.

Какова стоимость ОСАГО на сегодня и как ее уменьшить

Еще в 2014 году средняя цена на полис была в районе 3000 рублей, однако потом произошло повышение стоимости ОСАГО в 2015 году, что очень сильно подкосило большинство автолюбителей.

В некоторых регионах цена на автострахование выросла на 100%, но также были зафиксированы города, где полис подешевел. Однако для большинства стоимость все же выросла, а это значит, что средняя стоимость полиса ОСАГО в 2019 году на автомобиль ВАЗ 2107 без ограничения количества водителей составляет от 8500 до 9500 рублей. Но это лишь средняя стоимость, а каков будет итоговый результат, зависит только от ваших личных показателей, которые будут переведены в коэффициенты.

Сколько платить за ОСАГО и как снизить стоимость в 2019 году

Как мы уже говорили ранее, цена на полис выстраивается за счет тарифного коридора и различных коэффициентов.

Чтобы узнать, во сколько вам встанет страховой полис ОСАГО на машину в 2019 году необходимо знать следующие значения:

БТ – базовый тариф, он, как мы уже писали, составляет от 3432 рублей до 4118 рублей;

КТ – коэффициент территории, который меняет свое значение в соответствии с местом регистрации автомобиля;

КБМ – коэффициент безаварийной езды, который уменьшается за каждый год на 5%. Однако в случае ДТП по вашей вине, значение вырастет достаточно сильно, что в свою очередь отразится на стоимости полиса;

КВС – коэффициент возраста и стажа. Чем больше возраст и стаж вождения, тем ниже будет значение. Стаж считается с момента приобретения водительских прав;

КО – в данном случае коэффициент зависит от количества людей, допущенных к управлению транспортным средством. То есть, если полис будет без ограничений, то и значение будет выше;

КМ – коэффициент мощности двигателя. Чем меньше мощность, тем ниже стоимость;

КС – период использования. Если вы используете данное ТС всего 5 месяцев в году, то и коэффициент будет соответствующий (0,5), нежели при использовании от 10 месяцев и более (1);

КН – тут важно, совершали ли вы такие грубые нарушения, как управление ТС без прав или умышленное создание ДТП.

Многие автомобилисты узнав, сколько сейчас стоит страховой полис ОСАГО на легковой автомобиль, сразу задаются вопросом: как уменьшить стоимость? Заинтересованность в данной области вполне обоснованная и мы постараемся вам все разъяснить.

Конечно же, базовая стоимость на страховку автомобиля ОСАГО в 2019 году изменена не будет, хотя даже это предугадать сложно. Однако она имеет постоянное значение, от которого следует отталкиваться.

Если вы оформляете самый первый страховой полис, то рассчитывать на какое-то понижение стоимости бесполезно, кроме как найти страховую компанию, где оформляют ОСАГО по самой низкой цене базового тарифа. Также вы можете выбрать ограниченную страховку, так как цена на неограниченную страховку ОСАГО значительно увеличивается.

Некоторые люди хитрят и оформляют авто на родственников, которые проживают в регионе с низким коэффициентом, но потом могут возникнуть проблемы с родственниками.

Чтобы с каждым годом цена становилась немного ниже, следует соблюдать правила ПДД и не попадать в ДТП, от этого будет уменьшаться коэффициент КБМ. Кроме того, с увеличением вашего стажа, а следовательно и возраста, значение также повлияет на стоимость. Если нет необходимости использовать авто круглый год, выбирайте соответствующий период для управления ТС.

Как узнать, сколько стоит страховка на автомобиль

Узнать сколько должна стоить страховка на ваш автомобиль можно двумя способами.

Вы можете воспользоваться специальной формулой: Т = БТ * КТ * КБМ * КВС * КО * КМ * КС * КН, подставив вместо буквенных обозначений, необходимые цифры. О том, что означает то или иное сокращение мы писали выше.

Это конечно займет некоторое время, также в данном случае очень важно знать точные коэффициенты, иначе расчет будет не верным.

Данный расчёт стоимости страховки ОСАГО на автомобиль у вас не займет много времени. Вам необходимо лишь воспользоваться сервисом подсчета на сайте РСА. Указав необходимые данные, вы узнаете точно, сколько должна стоить ваша страховка.

Конечно, вы можете воспользоваться любыми другими сервисами для сравнения цен на ОСАГО, однако не факт, что они будут бесплатные или точные. Также можно обратиться в офис и попросить рассчитать автогражданку. Но этот способ отнимет у вас много личного времени, что в наше время очень ценно.

Стоимость Зеленой карты для въезда в Россию

Зеленая карта является страховым полисом, позволяющим передвигаться по другим странам. Состоит она из 3 листов формата А4, где:

На первой странице указаны факты, подтверждающие наличие у водителя страховки на территории стран-участниц;

На второй странице содержится информация о владельце ТС;

На третьей странице подтверждение о заключении договора страхования.

Список стран, в которых можно управлять транспортным средством с зеленой картой:

Страховка ОСАГО в рассрочку, можно ли купить в 2019 году

Оформление страхового полиса ОСАГО – обязательное условие для каждого российского автовладельца. Правила и условия оформления полиса и его использования тщательно регулируются законодательством. Но в некоторых ситуациях автомобилисты имеют возможность на законных основаниях обходить эти требования, что и позволяет воспользоваться такой услугой, как страховка ОСАГО в рассрочку.

Когда возможна рассрочка на полис

Следует отметить, что в действующем законодательстве, регламентирующем обязательное автострахование, отсутствует какое-либо упоминание про вариант приобретения полиса с оплатой частями.

Согласно общим правилам, страховка приобретается:

- с продолжительностью на год;

- с условием полной одноразовой оплаты.

Поэтому на первый взгляд как таковая рассрочка, то есть оплата ОСАГО частями, клиенту недоступна. Но есть один вполне законный вариант обхода данного требования, и связан он со сроками эксплуатации автомобиля. Ведь если страховка всегда оформляется на год, то срок использования транспортного средства, указанный в договоре полиса, может быть меньшим.

За счет этого автовладелец имеет право фактически воспользоваться страховкой ОСАГО в кредит, оплатив сначала минимальный срок эксплуатации машины, а остальную часть стоимости полиса внести после истечения этого срока.

Какие страховые компании могут предоставить рассрочку

Поскольку подобное оформление по ОСАГО подразумевает сезонное использование автомобиля и имеет законное подтверждение, то оформить полис можно в большей части страховых компаний. Самыми известными из них являются:

- «Росгосстрах». Организация проводит оформление европротоколов и оказывает клиентам помощь в телефонном и онлайн-режиме. Также предусматривается оказание содействия в выборе СТО для ремонтных и восстановительных мероприятий.

- «Ренессанс страхование». Компания создала оптимальные условия для оформления «автогражданки» через интернет и по телефону. Если автовладелец проживает в Москве или в городах Московской области, страховщик обеспечивает доставку полиса курьером по указанному адресу. Кроме того, предоставляется возможность самостоятельного выбора способа получения страховой компенсации.

- «Ингосстрах» тоже предоставляет водителям такую услугу, как рассрочка по ОСАГО. Предусматривается система скидок и предлагаются акции для постоянных клиентов.

- «УралСиб». Если наступил страховой случай, то оповестить представителя компании о нем необходимо в течение суток. Выплату страховки клиенты получают, имея на руках соответствующие справки из ГИБДД. Рассрочка предлагается на таких же условиях, как и в прочих компаниях.

- «РЕСО─Гарантия». Есть услуга продления страховки через использование онлайн-сервиса. Предложение рассрочки доступно для всех клиентов.

Однако нужно учитывать, что компании, предлагающие кредит по ОСАГО, требуют придерживаться ряда условий:

- Применение базовых тарифов, которые установлены правительством РФ. На их основе расчет осуществляется с учетом конкретной ситуации.

- Список возможных страховых случаев также утвержден законодательно. Если водитель требует от компании компенсацию морального ущерба, страховщик вправе отказать. Тем более, если урон был нанесен в результате нахождения за рулем машины не вписанного в страховой договор водителя, или когда автомобиль участвовал в гоночных соревнованиях.

- Прохождение экспертизы является обязательным условием.

- Максимальная выплата за урон транспортному средству составляет 400 000 руб., когда речь идет о здоровье автовладельца, сумма повышается до 500 000 руб.

ОСАГО в рассрочку онлайн

При оформлении кредита на полис в режиме онлайн необходимо иметь сканкопии следующих документов:

- гражданский паспорт;

- удостоверение водителя;

- техпаспорт на автомобиль;

- талон или диагностическую карту техосмотра;

- свидетельство о регистрации ТС;

- номер банковской карты.

Следующим шагом является выбор компании, на сайте которой осуществляется оформление договора. Необходимо определить страховую программу и при помощи электронного калькулятора выяснить ее стоимость. Если клиента все устраивает, он отправляет заявку и сканы документов для оформления договора.

После того как в телефонном режиме с менеджером будут оговорены все нюансы, проводится оплата любым удобным клиенту способом.

Как правило, на 3 месяца стоимость полиса составит 50% от общей цифры, в четвертом — 60%, в пятом — 65% и далее соответственно: 6 месяцев — 70%, 7 — 80%, 8 месяцев — 90%, 9 — 95%, 10-12 месяцев — 100%.

При этом выплаты по ОСАГО будут происходить в следующем порядке:

- первый платеж – 50% от изначальной стоимости;

- второй – 20%;

- третий – 25%;

- четвертый – 5%.

Получается, что, оплатив в начале периода только половину стоимости, автовладелец может эксплуатировать машину на протяжении всего срока, не забывая при этом вносить оставшуюся сумму небольшими платежами.

Выяснить другие нюансы по вопросу оплаты ОСАГО можно на этой странице.

Риски страхования в рассрочку

В случае нарушения последовательности платежей страховая компания может прекратить срок действия договора полиса.

Это чревато такими последствиями:

- отсутствие возможности эксплуатации транспортного средства;

- в результате нарушения порядка платежей владелец может быть оштрафован на сумму от 500 до 800 рублей;

- в случае ДТП с виновной стороны взыщут сумму, выплаченную в качестве компенсации пострадавшему.

Кроме того, заключая новый договор, клиенту придется оплатить половину стоимости документа сразу же.

КАСКО – уплата страховой премии в рассрочку: Видео

Новые тарифы осаго с 12 апреля 2019 калькулятор базовая ставка

Новые базовые ставки ОСАГО с 12 апреля 2015

Итак, случилось! С 12 апреля 2015 ОСАГО подорожало вновь, теперь базовые ставки автострахования действуют на основании Указания Банка РФ от 20 марта 2015 г. № 3604-У.

В среднем размер базовой ставки вырос на 40%, а тарифный коридор» удлинился» до 20%. Как это отразится на цене полиса ОСАГО? Посчитаем на примере транспортных средств различных категорий.

ТС категории «A» и «М» требуют потратить на ОСАГО от 867 до 1579 руб. Это мотоциклы, мопеды и легкие квадрациклы.

Страхование ТС категории «B» и «BE» обойдется в сумму от 3432 до 4118 руб для физических лиц, и 2573 — 3087 руб для юридических. Автомобили-такси придется застраховать по тарифу от 5136 до 6166 руб.

ОСАГО для автомашин категорий «C» и «CE» теперь стоит:

- до 16 тонн от 3509 до 4211 руб

- более 16 тонн от 5484 до 6341 руб.

Автобусы категорий «D» и «DE» можно застраховать по следующим ставкам:

- Автобусы до 16 пассажирских мест от 2808 до 3370 руб

- Автобусы свыше 16 пассажирских мест от 3509 до 4211 руб

- Автобусы, осуществляющие регулярные перевозки с высадкой пассажиров на остановкой и в любом месте, не запрещенном ПДД, за полис ОСАГО заплатят от 5138 до 6166 руб

ОСАГО для троллейбусов стоит от 2808 до 3370 руб

ОСАГО для трамвая стоит от 1751 до 2101 руб.

Владельцы тракторов и самоходных машин тоже покупают полис ОСАГО, теперь автостраховка для таких ТС стоит от 1124 до 1579 руб.

Кроме того, в 11 регионах действуют повышенные тарифы ОСАГО, в 10 — пониженные

ОСАГО калькулятор 2019 — 2020 онлайн

Стоимость страхового полиса ОСАГО, как известно, не является неизменной величиной. Цена страхового полиса может колебаться в существенных пределах, поскольку на нее влияет целый ряд слагаемых, которые каждый клиент выбирает самостоятельно из перечня в калькуляторе ОСАГО 2019-2020 онлайн.

Помимо факторов, индивидуальных для каждого страхователя, стоимость полиса регулярно увеличивается с учетом общего роста цен на страховые продукты. В наступившем году был принят целый ряд нововведений, которые несколько изменили привычный порядок оформления ОСАГО, а также существенно увеличили размер ежегодных страховых платежей.

Стоимость полисов начала расти еще в 2014 году, когда с первой волной общего удорожания цены на ОСАГО выросли в среднем на 30%. Следующее повышение тарифов произошло 12 апреля 2015 г. примерно на ту же сумму. Узнать, сколько на данный момент стоит оформление полиса, можно с помощью онлайн калькулятора. Однако, рост цен на полисы не смог не сказаться и на размере лимитов страховых выплат. Теперь лимиты выплат уже выросли вдвое, как в части возмещения имущественного ущерба, так и в компенсации причиненного здоровью вреда при ДТП.

Существенно возросшие тарифы на ОСАГО в 2018 году являются разумной платой за возможность покрыть нанесенный автомобилю ущерб в сумме до 400 тысяч рублей. Каждый водитель теперь чувствует себя более защищенным в пути, поскольку его страховая компания возьмет в случае необходимости на себя оплату даже весьма дорогостоящего лечения и ремонт автомобилей остальных участников ДТП, пострадавших в результате произошедшей аварии.

На данный момент для расчета цены ОСАГО применяется новая тарифная сетка. Утверждены только базовые ставки. Но расчет в каждом конкретном случае осуществляется при учете ряда поправочных коэффициентов. От сочетания данных коэффициентов в конечном счете и зависит итоговая стоимость полиса. Для расчета имеют первостепенно значение характеристики:

- Где зарегистрирован автовладелец;

- Мощность двигателя;

- Категория транспортного средства;

- Страхуется ли прицеп;

- КБМ;

- Возраст и стаж водителей;

- Продолжительность срока страхования.

В компании ЭкспрессПолис возможно сразу получить направление на прохождение техосмотра и одновременно купить ОСАГО с доставкой.

При выборе того или иного значения в окошках онлайн калькулятора, Вы тем самым выбираете поправочные коэффициенты, на которые будет помножена базовая ставка для транспортного средства. Поправочные коэффициенты общие для большинства страховых компаний. Благодаря этому Вы в любой момент можете зайти на сайт и рассчитать стоимость ОСАГО только для 1 водителя, для нескольких, а также с учетом прочих переменных параметров.

Итоговая сумма не зависит от выбора страховой компании. В любой страховой компании действует единый тарифный коридор, общие коэффициенты, поэтому при одинаковых показателях коэффициентов стоимость ОСАГО в разных компаниях будет одинаковой. И не забудьте о КБМ, который должен быть учтен даже в том случае, если Вы решили сменить страховую компанию.

Как сэкономить на ОСАГО?

Любой водитель может сэкономить на оформлении полиса. Самый эффективный путь – год за годом увеличивать собственный стаж безаварийного вождения. Также следует внимательно читать предлагаемый договор. Часто в него включают так называемые «дополнительные» опции, которые на самом деле водителю могут быть абсолютно не интересны.

Большую помощь в расчете истинной стоимости полиса оказывает онлайн калькулятор ОСАГО . Если компания предлагает полис дороже, значит, в него, скорее всего, как раз и включены «дополнительные» опции. Оспорить навязывание ненужных опций можно посредством обращения в РСА, но лучше сразу внимательно прочесть предлагаемый договор.

Введите данные в онлайн калькулятор и удостоверьтесь в том, что полученная цена ОСАГО Вас устраивает. Нет необходимости ждать обратного звонка: свяжитесь с нами тогда, когда это удобно, а мы рассчитаем стоимость полиса ОСАГО и ответим на все вопросы. Мы поможем застраховать машину быстро и правильно!

Ознакомиться с перечнем документов, необходимые для оформления можно здесь же на сайте.

Тарифы ОСАГО с 12 апреля 2015

С 12.04. 2015 года введены новые расценки обязательного автострахования. К сожалению, цену полиса подняли, но, и максимальная сумма выплат — тоже возросла.

Стоимость ОСАГО с 12.04.2015 года. С 12.04.2015 года расценки ОСАГО увеличены на 40-60%, говоря иными словами, состоялось подорожание страхового полиса в 1,5 раза.

Что следует ожидать?

- увеличение лимита выплат по страховке со 160 до 500 тысяч рублей;

- резкий рост инфляция, достигшей на данный момент 16%;

- в связи с зимним обвалом курса рубля подорожание импортных запчастей.

Представителями Центробанка заявлено, что компенсировать издержки можно с помощью повышения цен на ОСАГО, что на себе ощутят автовладельцы страны.

Введенное повышение лимита выплат в 160 000 рублей не всегда может покрыть нанесённый ущерб полностью. Согласно европейских мерок -такая сумма просто смешная. Для полного возмещения ущерба, полученного при ДТП 500 тысяч может и хватит, но получить их — непросто.

Тарифы ОСАГО с 12 апреля 2015

Рассмотрим конкретнее новые тарифы. Базовой ставкой считается сумма от 3,432 до 4,118 тысяч рублей. Налицо расширение в 4 раза тарифного коридора. Если раньше стоимость страховки у страховщиков различалась на 5%, то теперь — на 20%.

Изменен также коэффициент расчёта по регионам. Например, для Мурманска и Челябинска он определен показателем 2,1, а для Камчатки и Мордовии — целых 99,98%.

Небольшая скидка введена для владельцев мотоциклов и тракторов, для этих транспортных средств определена базовая ставка ниже на 42% и 25% соответственно.

Полную стоимость полиса можно рассчитать, применив онлайн калькулятор ОСАГО. Например, легковой автомобиль с двигателем мощностью 100 — 120 лошадиных сил с 22-летним водителем с 3-летним водительским стажем в Москве согласно полиса получит страховку в размере 8,2 – 9,9 тысяч рублей, в Питере, соответственно, — 7,4 – 9,0 тысяч.

Среди хороших новостей следует отметить внесенное депутатами Госдумы предложение по заморозке стоимости ОСАГО. В случае его утверждения предстоит консервация тарифов до наступления 2017 года.

Калькулятор ОСАГО

Как купить полис ОСАГО онлайн

Сейчас практически все страховые компании предлагают оформить электронный полис ОСАГО онлайн, не выходя из дома. Процедура заключается в заполнении анкеты на сайте страховщика, в которой указываются все необходимые данные для оформления полиса, такие как информациях об автомобиле, информация о водителях и т.п. Стоимость полиса рассчитывается автоматически после введенных вами данных с учетом КБМ. Оплатить можно также онлайн с банковской карты. После оплаты на ваш адрес электронной почты будет выслан электронный полис E-ОСАГО а также сопутсвующие материалы: правила страхования, памятка, извещение о ДТП с примером заполнения.

Купить электронный полис ОСАГО вы можете на сайте компании Ингосстрах.

Как рассчитать стоимость полиса ОСАГО

Стоимость полиса ОСАГО рассчитывается на основе базовых тарифов и страховых коэффициентов по следующей формуле:

Базовые тарифы и коэффициенты утверждаются правительством Российской Федерации. Коэффициэнты являются постоянными для всех страховых компаний, а величина базового тарифа имеет коридор, в рамках которого могут устанавливать цену страховые компании (с 2014 года). Таким образом, стоиомость полиса может незначительно отличаться в различных страховых компаниях.

Рассчитать стоимость ОСАГО на нашем калькуляторе можно предельно точно в независимости от выбора страховой компании.

Изменения в ОСАГО

- Поправки от 25 сентября 2017 года: Теперь за возмещением необходимо обращаться в свою страховую компанию вне зависимости от количества участников ДТП. Это называется «прямое возмещение ущерба». Ранее такой вариант был возможен только участников ДТП было двое.

Изменения от 1 октября 2015:

- Появилась возможность приобрести электронный полис ОСАГО через интернет. Не смогут воспользоваться этой услугой только водители-новички, информации о которых ещё нет в базе данных Российского союза автостраховщиков.

Уточняйте возможность предоставления данной услуги конкретной страховой компанией.

Нововведение от 1 июля 2015:

- Автовладельцы получили возможность продлять полисы ОСАГО в своей страховой компании в электронном виде через интернет. За приобретением нового полиса необходимо по-прежнему обращаться в офис страховой компании.

Комплекс поправок в части выплат за вред жизни и здоровью от 1 апреля 2015:

- Лимит выплат по жизни и здоровью потерпевших увеличивается со 160 000 до 500 000 руб.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

Изменение тарифов от 12 апреля 2015:

- Повышение базового тарифа на 40% и расширение тарифного коридора до 20 п.п., таким образом повышение составило 40-60%.

- Изменение территориальных коэффициентов как в большую так и в меньшую сторону.

Коэффициенты повышены: Адыгея, Мурманская область, Амурская область, Республика Марий Эл, Воронежская область, Ульяновская область, Камчатский край, Челябинская область, Курганская область, Чувашия, Мордовия

Коэффициенты снижены: Ленинградская область, Байконур, Магаданская область, Дагестан, Республика Саха (Якутия), Еврейская автономная область, Республика Тыва, Забайкальский край, Чеченская Республика, Ингушетия, Чукотский автономный округ

11 октября 2014 года было принято постановление правительства РФ, регламентирующее новый порядок расчета полиса ОСАГО.

Вот основные нововведения:

- Появление тарифного коридора, который позволяет страховщикам отклонятся от базового тарифа в некоторых рамках. Таким образом стоимость полиса в разных страховых компаниях теперь может варьироваться в небольших пределах.

- Повышение базовых ставок для всех типов транспортных средств на 25-30%.

- Увеличение выплат по полису ОСАГО с 120 000 до 400 000 рублей

- Появилась возможность направит автомобиль на ремонт по полису ОСАГО

- Расширение Европротокола до 50 000 рублей

Актуальные изменения ОСАГО в 2018 году

Впервые, законодательство, по вопросам страхования автогражданки было принято в 2002 году под №40. Очередные изменения автолюбителей ждут с 2018 года.

Автострахование терпит реформирование. Изменения в ОСАГО начинают действовать с 25 сентября 2017 на основании законодательного акта под №49. Поправки, затрагивают вопрос возмещения ущерба (убытков), ремонтных работ.

Последние изменения правил

Новые правила страхования предусматривают возмещение ущерба, при столкновении нескольких авто. Такое право принадлежит страхователям вне зависимости от даты заключённого договора. Остаётся прежней норма о праве составления европротокола без присутствия сотрудников ГИБДД, при столкновении 2 транспортных средств.

Для страхователей авто, заключивших соглашение с 28 апреля текущего года, применяется натуральная форма возмещения затрат – ремонт.

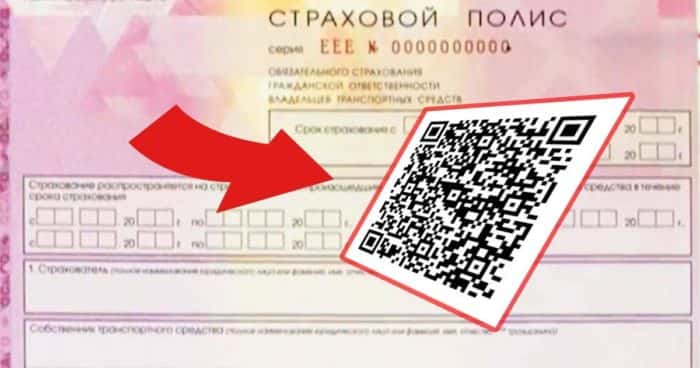

В 2018 году изменения будут и в страховых бланках, с наличием «QR-кода», что защитит и обеспечит доступ к информации о страхователе в режиме онлайн.

Последние изменения 2018 года повлияют на ценовую категорию, возможно подорожание, и последние новости коснуться расчёта коэффициента.

Коэффициент бонус малус(КБМ) – категория, влияющая на формирование стоимости полиса. Страхователь, не совершивший и не участвующий в течение года в происшествиях, при продлении страховых правоотношений получает скидку или наоборот, повышенную оплату.

Новый расчёт будет зависеть от количества и тяжести аварий за предыдущие периоды вождения.

Цена полиса формируется:

- от возраста и стажа «КВС»;

- региона регистрации авто «КТ» (например, в Москве установлен коэффициент 2.0);

- мощности автотранспорта;

- количества лиц;

- срока действия;

- принадлежности автомобиля физлицу (юридическому лицу).

Расчёт суммы производится по следующим позициям:

- «ТБ» тариф страховщика равный 3432 рубля – 4118 рублей;

- «КТ» территориальный коэффициент (например, в столице установлен коэффициент 2.0);

- «КБМ» класс водителя (наличие аварий);

- «КВС» возрастная ставка и ставка стажа;

- «КО» количество лиц, допущенных к управлению (установлена ставка от до 1,8);

- КС» эксплуатация автомашины менее 10 месяцев (0,5) или свыше 10(1);

- «КН» нарушения договора страхования (1 или 1,5).

Увеличение стоимости страховки повлияет на повышение компенсационных выплат до 1,5 млн. рублей.

Применение личного КБМ

Гражданам, управляющим данными видами транспорта, присваивается класс 1:

Класс «КБМ» определяется по выплатам, произведённым водителем за прошедшие аварии. При этом не берётся во внимание вид транспортного средства.

На классность не влияет информация:

- по краткосрочным соглашениям;

- по договорам, срок действия которых истёк более 1 года назад;

- по соглашениям, заключённым на большое количество людей.

Информация по сведениям о предыдущем договоре, заключённом на имя нескольких водителей берётся во внимание только в отношении водителя-владельца (коэффициент = 1,5).

Если лицо, управляло авто менее 1 года, коэффициент определяется по следующим параметрам:

- отсутствие ДТП (КБМ=классу водителя, на момент заключения страхового соглашения);

- если гражданин возмещал ущерб, то КБМ зависит от количества произведённых выплат по договору, которые произвёл страховщик;

Если присутствует информация о заключённых полисах у гражданина, начальный класс будет равный тому классу, который установлен в последнем полисе. При отсутствии сведений, гражданину присваивается 3 КМБ.

Для установления значения бонуса малуса, страховщиком выбирается высший коэффициент, установленный для каждого. Если в страховку добавляется новое имя, делается перерасчёт.

При чём, информация учитывается только по договорам, истёкшим в течение 1 года до начала нового, а не с момента, когда изменился количественный состав водителей. Вся информация о классности отражается в приложении к письменному заявлению о заключении договора страхования.

Подорожает ли ОСАГО в 2018?

Согласно проекту, повышается базовая ставка и цены:

- для категории граждан от 22 до 24 лет со стажем управления машиной от 5 до 6 лет –50%;

- для водителей 22-24 лет, которые имеют стаж вождения 5-6 лет на 55%;

- для граждан от 25 до 29 лет и стажем 5 — 6 лет – на 31%, а со стажем до 9 лет – 22%;

- для граждан, достигших 49 и более с опытом вождения более 14 лет – скидка до 34%.

На стоимость страховки также повлияют тарифы, установленные в каждом регионе отдельно и качество езды (степень аварийности) гражданина. Например, если водитель, с большим опытом вождения и дисциплинированностью в страховку внесёт сведения о другом лице(попадавшим в аварии), то потеряет скидку. Это связано с тем, что полис и ставки завязаны на конкретном транспорте, а не на владельце.

С января следующего года, для автопарков и юрлиц будет применяться средний коэффициент, что повлияет на увеличение стоимости оплаты за полис. Количество машин предполагает увеличение числа аварий.

Для водителей-нарушителей планируют установить повышенный коэффициент:

- 5-9 нарушений=1,86;

- 10-14 нарушений=2,06;

- 15-19 нарушений=2,26;

- 2,45 – для 20-24 нарушений=2,45;

- 2,65 – для 25-29 нарушений=2,65;

- 2,85 — для 30-34 нарушений=2,85;

- 35 раз и более = увеличение в тройном размере.

Документы для ОСАГО 2018

- письменное заявление, заполняемое на основании утверждённого бланка страховщика;

- оригинал карты о прохождении техосмотра. Данный документ выдаётся по результатам диагностики и ограничен конкретным сроком действия, по истечении которого, становится недействительным.

- документ, подтверждающий регистрацию транспорта. Хозяева незарегистрированных машин вправе предоставить только технический паспорт;

- гражданский паспорт. Если страхователь и владелец авто разные лица, то документы предоставляют оба;

- права водителя.

Что необходимо и какие документы нужны для оформления юридическим лицам:

- письменное заявление;

- карта о прохождении диагностики;

- паспорт автомобиля, техпаспорт либо свидетельство о его регистрации;

- действующая доверенность на имя работника, который осуществляет оформление;

- свидетельство о регистрации организации;

- печать организации.

После процесса оформления для физлиц и юрлиц, страховщик выдаёт на руки:

- оригинал страховки;

- правила страхования;

- памятку;

- подтверждение о внесение оплаты.

С этого момента, страховой полис вступает в действие.

Какой штраф за отсутствие Автогражданки?

п. 2.1.1. законодательного акта под №1090, утверждены правила езды, также обязанность гражданина, управляющего авто иметь автостраховку и её предъявить при требовании инспектора ГИБДД. Штраф за отсутствие страховки предусмотрен нормами статьи 12.37 административного кодекса.

Предполагается увеличение размера штрафных санкций за управление авто без полиса с 800 рублей до 8000 рублей (с 500до 5000 в зависимости от характера правонарушения). Такое наказание призвано дисциплинировать граждан и исключить распространение фальшивых копий страховки. Наличие либо отсутствие факта застрахованности ТС, будет производиться камерами.

Управление в период, который не отражён в полисе, в текущем году наказывается штрафом в сумме 500 рублей (ст.12.37 КоАП). Езда без страховки на автомобиль в 2018 году в связи с не продлением документа либо полного его отсутствия влечёт штраф в сумме 800 рублей (ч.2 ст.12.37 КоАП). Просроченное страховое свидетельство также предполагает применение к гражданину штрафных санкций.Передвижение на авто, когда его собственник обозначен в страховом документе, но не имеет в момент движения при себе – 500 рублей и предупреждение.

Штрафы ГИБДД не изменятся за правонарушение, когда лицо, не вписано в страховой документ, причём, место нахождения собственника ТС не имеет значение. Вопрос о применении скидки в размере 50% от штрафной суммы, остаётся открытым. Данный бонус будет сохранён для стимулирования граждан.Оплата штрафов должна производиться не позднее 20-ти дневного срока с момента наложения.

Электронные полисы – новые стандарты

Новый полис в электронном варианте юридически равен бумажному варианту. В 2018 году будет упразднена процедура его оформления.

Пошаговое руководство о том, как получить электронный полис и как застраховать автомобиль через интернет:

- определиться со страховщиком;

- зайти на сайт;

- произвести регистрацию данных;

- оставить заявку о желании оформить документ;

- проверить правильность внесённых сведений;

- ожидать оповещение об успешном завершении проверки информации (смс сообщение);

- войти в кабинет пользователя, используя логин и установленный клиентом пароль;

- выбрать нужную услугу (например, продление либо новоезаключение);

- получение полиса по электронной почте.

Оформленный документ, страховщик направит на электронную почту. Его владельцу можно иметь при себе как оригинал, так и копию.

Очевидные минусы:

- невозможно определить подлинность;

- штраф за непредъявление страховки;

- проблемы с обменом информации участниками ДД при ДТП.

О том, как выглядит электронный полис, полученный посредством пересылки в сети, беспокоит многих страхователей. Однако его вид будет аналогичным виду бумажного варианта.

Таким образом, вопрос о том, как сделать ОСАГО через интернет в 2018году не вызывает сложности и является личным выбором каждого владельца авто.

Выплаты — изменения и сюрпризы

Ранее гражданин мог рассчитывать на денежное возмещение за полученный ущерб лишь до 160 000 рублей. В следующем году правила выплат будут иными. Так, в связи с увеличением стоимости страхового документа, предполагается и увеличение выплат за повреждение ТС. Максимальные выплаты могут достигать до 1,5 миллионов рублей, но это при серьёзных авариях и летальным исходам. Средняя компенсирующая сумма 400 000 рублей.

Владелец ТС может выбирать ремонт своего авто или деньги. Новым законодательным актом будут установлены конкретные сроки ремонта – 30дней. Ремонт поврежденного ТС должен производиться на станциях, которые заключили договора на оказание услуг с компанией либо по предварительному согласованию с компанией.

Что делать, если требуют доплату по ремонту? В новом законодательном акте данный вопрос будет урегулирован в пользу страхователя:

- установка б/у деталей будет исключена;

- при оценке состояния авто будет применяться единая методика, по итогам которой, страховщик обязан объективно дать оценку для производства будущего ремонта.

Срок выплаты в 2018 году для покрытия ущерба будет составлять 20 дней с момента предоставления документации страховщику. Для снижения исков по неоплаченным ущербам, будут установлены штрафы за затягивание принятия решения о выплатах (0,5% от суммы). Если гражданин не предоставит пакет документов в обозначенный срок, то за просрочку будет взыматься пеня (1% от общей суммы выплаты).

Техосмотр — критичных изменений нет

Вопрос об обязательности прохождения осмотра ТС регламентирован не только в законе под №170 (о прохождении техосмотра), но и правилами дорожного передвижения.

В 2018 году прохождение ТО, существенному изменению не подвергнется. Цена за диагностику возрастёт. На сегодняшний момент она колеблется в районе 800 – 1500 рублей. Улучшиться степень контроля и ответственности работников, осуществляющих осмотр ТС за счёт установления камер контроля.

Техническому осмотру для пенсионеров внимание не будет оказано, так как в России действуют послабления в данном вопросе. Пенсионер, не имеющий достаточного дохода и передвигающийся на авто старше 3 лет имеет право на безвозмездной основе пройти ТО у официального автодилера.

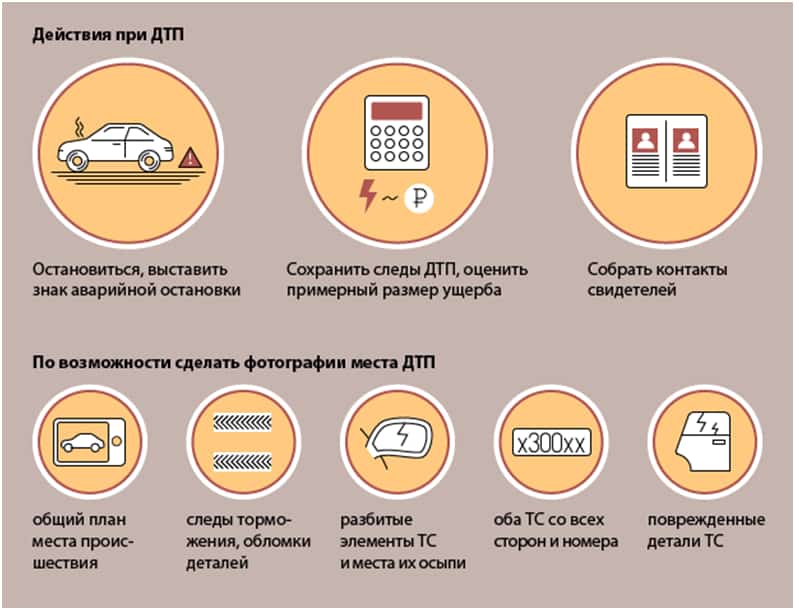

Действия при ДТП в новых условиях

Порядок действий при ДТП:

- при наличии пострадавших вызывается медпомощь;

- вызвать инспектора ГИБДД;

- сделать звонок страховщику по вопросу дальнейших действий.

Для урегулирования вопроса без сотрудника инспекции нужно наличие трёх условий:

- отсутствие пострадавших лиц;

- согласие участников происшествия и неоспоримость виновности каждого из них;

- отсутствие желания составлять протокол о происшествии.

Европротокол оформляется при дорожных происшествиях, авариях в случае:

- участия не более 2 средств;

- участники застрахованы;

- отсутствуют разногласия;

- отсутствие погибших и не повреждено имущество третьих лиц.

Правила заполнения европротокола:

- заполняется шариковой ручкой;

- каждому водителю нужно заполнить лицевую часть протокола, где имеются колонки с отражением сведений об участниках;

- заполнить оборотную сторону, указав необходимые сведения;

- разделить заполненные экземпляры;

- каждому проставить по две подписи на лицевой стороне;

- внесение дополнений либо изменений в бланк, скрепляется подписью того водителя, который не возражает по поводу изменённого текста.

Европротокол подаётся страховщику в течение пятидневного срока с соответствующим пакетом документации.

Рейтинг страховых компаний ОСАГО в 2018

Список рейтинговых компаний формируется ежегодно, чтобы хорошо изучить лучшие страховые компании нужно знать:

- оценку достижений;

- аналитическую отчётность (размещается на сайте Центробанка России);

- общественное мнение.

Топ 5 страховщиков по уровню надёжности.

- «АльфaСтpаxoвание»

- «Ингосстрах»

- Ренесанс»

- «Рессо Гарантия»

- «Альянс»

Народный рейтинг формируется из следующей информации:

- скорости оформления договора;

- количества произведённых выплат;

- отношения к клиентуре и т.д.

При выборе страховой компании стоит учитывать её присутствие в составе РСА страховщиков.

Таким образом, нововведения имеют ряд положительных моментов, как для страховщиков, так и страхователей. Введение новых бланков с защитным кодом, увеличение цены на страховку и введение соразмерных компенсационных выплат помогут снять накопившиеся вопросы.

Самые последние Актуальные изменения читайте в статье изменения ОСАГО в 2019 году

Калькулятор ОСАГО онлайн

С 1 апреля 2015 года установлены новые поправочные территориальные коэффициенты, а с 12 апреля 2015 года введена новая базовая ставка, которые будут применяться при расчете страхового взноса по ОСАГО. За страховыми компаниями осталось право самостоятельно устанавливать тариф в пределах «тарифного коридора». Калькулятор ОСАГО обновлен с учетом изменений в страховых тарифах c 12.04.2015 г. и актуален на 2018 год.

Расчет стоимости полиса ОСАГО онлайн

Стоимость полиса: руб.

Стоимость полиса: руб.

Тариф рассчитан с учетом максимально возможной стоимости ОСАГО (трехкратная базовая ставка, умноженная на коэффициент территории).

Подробности расчета:

Базовая ставка — руб.

Возможность использования прицепа — « », коэффициент — « »

Мощность ТС — л.с., коэффициент —

Место регистрации собственника — , коэффициент — « »

Место регистрации собственника — «Иностранное государство, коэффициент — «1.7»

Период использования — « », коэффициент — « »

Срок страхования — « », коэффициент — « »

Водители, допущенные к управлению — « », коэффициент — « »

Водители, допущенные к управлению — «Не используется», коэффициент — « »

Минимальный возраст и стаж — « », коэффициент — « »

Водители, допущенные к управлению — «Не используется», коэффициент — « »

Класс за безаварийную езду (КБМ)— « », коэффициент — « »

Имеются грубые нарушения условий страхования — « », коэффициент — « »

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) — это вид страхования ответственности, который в России появился с 1 июля 2003 года с вступлением в силу Федерального закона № 40-ФЗ от 25 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств». ОСАГО вводилось как социальная мера, направленная на создание определённых финансовых гарантий в отношениях по поводу возмещения между участниками автомобильных аварий. Идея подобного вида страхования не нова: оно действует во многих странах мира — например, «зелёная карта» в Европе и ряде других стран. Особенностями «автогражданки» в России являются государственное установление правил страхования и государственное регулирование тарифов.

Объектом ОСАГО являются имущественные интересы, связанные с риском гражданской ответственности владельца автотранспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании автотранспортного средства на территории Российской Федерации. К страховому риску по ОСАГО относится наступление гражданской ответственности при ДТП.

Стоимость страховки до 100 лС

Стоимость ОСАГО. Страховые Тарифы

Сколько стоит ОСАГО. Страховые тарифы по обязательному страхованию гражданской ответственности.

(утв. постановлением Правительства РФ от 8 декабря 2005 г. N 739)

Стоимость ОСАГО и Базовые страховые тарифы (ТБ)

Стоимость ОСАГО начинает расчитываться изходя из базового тарифа, определяемого видом транспортного средства. Ниже перечислены виды транспортных средств и их тарифные ставки, первоначально влияющие на стоимость автогражданки.

Мотоциклы и мотороллеры (транспортные средства категории «А») — 1215 рублей

Легковые автомобили (транспортные средства категории «В»):

легковые автомобили юридических лиц — 2375 рублей

легковые автомобили физических лиц, предпринимателей без образования юридического лица — 1980 рублей

используемые в качестве такси — 2965 рублей

Прицепы к легковым автомобилям, мотоциклам, мотороллерам — 395 рублей

Грузовые автомобили (транспортные средства категории «С»):

с разрешенной максимальной массой 16 тонн и менее — 2025 рублей

с разрешенной максимальной массой более 16 тонн — 3240 рублей

Прицепы к грузовым автомобилям, полуприцепы, прицепы-роспуски — 810 рублей

Автобусы (транспортные средства категории «D»):

с числом пассажирских мест до 20 включительно — 1620 рублей

с числом пассажирских мест более 20 — 2025 рублей

автобусы (транспортные средства категории «D») используемые в качестве такси — 2965 рублей

Троллейбусы — 1620 рублей

Трамваи — 1010 рублей

Тракторы, самоходные дорожно-строительные и иные машины 1215 рублей

Прицепы к тракторам, самоходным дорожно-строительным и иным машинам — 305 рублей

Примечания:

1. Тракторы, самоходные дорожно-строительные и иные машины — машины, имеющие паспорт самоходной машины и проходящие государственную регистрацию в органах государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации.

2. Категория транспортного средства определяется согласно сведениям, указанным в паспорте транспортного средства или в свидетельстве о регистрации транспортного средства. В случае если в документе, на основании которого определяются сведения о транспортном средстве, имеются расхождения между категорией и типом транспортного средства, при определении базового страхового тарифа для расчета стоимости ОСАГО следует руководствоваться данными о категории транспортного средства.

Стоимость ОСАГО и Коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства (КТ)

На стоимость ОСАГО сильно влияет территориальный коэффициент, определяемый в зависимости от преимущественной территории использования.Размер коэффициента, а значит и стоимость ОСАГО зависит от интенсивности дорожного движения, повышающей или понижающей риск возникновения ДТП. Поэтому в Москве ОСАГО стоит в 3 раза больше чем в любом среднем городе России.

Примечание. Для населенных пунктов, подчиненных администрации города (администрации района города), применяется коэффициент КТ, установленный для города (района), администрации которого они подчиняются.

Стоимость ОСАГО и Коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством (КО)

Стоимость ОСАГО, как и любой другой страховки, зависит от степени риска наступления страхового случая. Именно поэтому были введены коэффициенты, влияющие на стоимость ОСАГО. Существует коэффициент, рассчитываемый по количеству допущенных к управлению лиц. Безусловно, гораздо больший риск присутствует при неограниченном количестве лиц, допущенных к транспортному средству, чем при ограниченном. А значит и стоимость страховки ОСАГО при количестве допущенных водителей «Без ограничения» будет больше стоимости ОСАГО для «ограниченного количества допущенных водителей».

1. Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством — коэффициент 1

2. Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством — коэффициент 1,5

Примечание. В случае ограничения количества лиц, допущенных к управлению транспортным средством, в договоре обязательного страхования указываются все лица, допущенные к управлению транспортным средством, независимо от их числа.

При неограниченном количестве лиц, допущенных к управлению транспортным средством, не принимаются к рассмотрению страховые истории водителей, влияющие на размер скидки за безаварийность.

Стоимость ОСАГО и Коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством (КВС)

Чем опытнее и старше водитель, тем меньше стоит ОСАГО, так как его риск попадания в ДТП меньше чем у неопытного или молодого водителя, для которого стоимость ОСАГО будет больше.

1. до 22 лет включительно со стажем вождения до 2 лет включительно — коэффициент 1,3

2. до 22 лет включительно со стажем вождения свыше 2 лет — коэффициент 1,2

3. более 22 лет со стажем вождения до 2 лет включительно — коэффициент 1,15

4. более 22 лет со стажем вождения свыше 2 лет — коэффициент 1

Примечания: Если в страховом полисе указано более одного допущенного к управлению транспортным средством лица, к расчету страховой премии принимается максимальный коэффициент КВС, определенный в отношении лиц, допущенных к управлению транспортным средством. Иными словами, стоимость ОСАГО рассчитывается по самому молодому и неопытному водителю, вписанному в полис. Даже если профессиональный гонщик 15 лет ездящий без аварий допустит к управлению своего сына, только что получившего права, то стоимость ОСАГО будут рассчитывать по коэффициентам для молодого и неопытного водителя. Более того, скидка за безаварийность будет рассчитываться по наихудшей страховой истории из всех записанных в полис водителей. Если сын профессионального водителя первый год садиться за руль, в предоставлении скидки отцу будет отказано.

Стоимость ОСАГО и мощность автомобиля

Чем мощнее Ваш автомобиль, тем больше для Вас будет стоить ОСАГО. Даже если разница между мощностями двух автомобилей менее двух десятых одной лошадиной силы, к примеру 69,9 против 70,1 лошадиной силы, то полис для второго транспортного средства будет в разы дороже чем для первого. Для автомобиля мощностью более 150 л.с. стоимость ОСАГО почти в два раза больше чем для авто в 100 л.с.

1. мощность до 50 л.с. — коэффициент 0,5

2. мощность от 50 л.с. — до 70 л.с. включительно — коэффициент 0,7

3. мощность от 70 л.с. — до 100 л.с включительно — коэффициент 1

4. мощность от 100 л.с. — до 120 л.с включительно — коэффициент 1,3

4. мощность от 120 л.с. — до 150 л.с включительно — коэффициент 1,5

4. мощность от 150 л.с. и выше — коэффициент 1,7

Доставляем ОСАГО за час. Бесплатно. Полис любой страховой компании

Стоимость страховки до 100 лС

ОСАГО — Обязательное Страхование Авто Гражданской Ответственности водителей. Наличие у Вас полиса ОСАГО позволяет защитить Ваши финансовые интересы в случае Вашей виновности в ДТП.

Для чего Вам нужен полис ОСАГО?

- по действующему законодательству каждый автомобилист обязан застраховать свою ответственность перед третьими лицами, т.е. купить полис ОСАГО;

- в случае дорожно-транспортного происшествия и Вашей вины в этом ДТП, страховая компания компенсирует другим участникам ДТП причиненный Вами вред, в пределах* установленным законодательством РФ;

- полис ОСАГО не гарантирует защиту Вашему автомобилю, его элементам, а только защищает Вашу ответственность.

Лимиты, действующие с 22 марта 2017 года:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего – не более 500 тыс. рублей;

- в части возмещения вреда, причиненного имуществу нескольких потерпевших, — не более 400 тыс. рублей;

- если ущерб причинен только имуществу, а дорожно-транспортное происшествие оформлялось в соответствии с «Европротоколом» (без участия сотрудников ГИБДД) – 50 000 рублей;

- если потерпевший погиб в результате аварии – 475 тысяч рублей, право на получение компенсации в этом случае переходит к лицам и в порядке, определенным Гражданским кодексом РФ (супруги, дети иные близкие родственники, законные представители и т. д.);

- на погребение погибшего в дорожно-транспортном происшествии – 25 000 рублей, выплачивается при доказательстве таких расходов.

А сколько стоит полис ОСАГО?

Стоимость полиса ОСАГО будет равным во всех страховых компаниях и определяется законодательством РФ. Стоимость своего полиса ОСАГО Вы можете рассчитать самостоятельно, это не сложно. Тариф определяется умножением базовой ставки на коэффициенты.

Рассмотрим вариант страхования ОСАГО легкового автомобиля для Санкт-Петербурга и Ленинградской области:

Базовая ставка легкового автомобиля – 4118 рублей

Калькулятор ОСАГО 2018 и 2019 года

Коэффициенты страховых тарифов

Калькулятор ОСАГО

При желании Вы можете самостоятельно обратиться к тексту данного нормативного документа и рассчитать стоимость страховки ОСАГО вручную. Последние изменения данного документа вступили в силу 12 апреля 2015 года. Калькулятор производит расчет ОСАГО по новым тарифам.

От чего зависит стоимость ОСАГО?

Стоимость ОСАГО рассчитывается по специальным формулам и зависит от нескольких факторов. Итоговая цена полиса не фиксирована и зависит от выбранной Вами страховой компании. Однако она не должна выходить за пределы, рассчитанные в калькуляторе.

Если Вам предлагают купить полис, цена которого превышает максимальное значение с этой страницы, то речь скорее всего идет о навязывании дополнительных услуг.

Как пользоваться калькулятором ОСАГО?

Калькулятор ОСАГО работает в автоматическом режиме. Вам необходимо выбрать пункты, соответствующие Вашей ситуации. Рассмотрим каждый из них подробнее:

1. «Зарегистрировано» — данный пункт может принимать четыре значения:

- В России — стандартная ситуация, используемая в 95% случаев.

- В иностранном государстве — данный пункт нужно выбрать при страховании иностранного автомобиля, который временно въезжает на территорию страны из-за границы.

- Следует к месту прохождения техосмотра или регистрации — этот пункт нужно выбрать, если автомобиль не имеет действующей диагностической карты технического осмотра (она необходима для покупки полиса ОСАГО). В этом случае Вы сможете приобрести временный полис, который действует 20 суток. За это время Вы сможете пройти техосмотр и купить полис на год.

2. «Категория» — данный пункт содержит перечень категорий транспортных средств. Вы всегда можете уточнить категорию в паспорте транспортного средства или свидетельстве о регистрации транспортного средства.

3. «С прицепом» — поставьте галочку, если автомобиль будет эксплуатироваться с прицепом, полуприцепом или прицепом-роспуском. Отдельный полис ОСАГО для прицепов в настоящее время не требуется.

Легковые автомобили категории B, принадлежащие физическим лицам, могут в любом случае эксплуатироваться с прицепом. Это не ведет к увеличению стоимости ОСАГО.

4. «Мощность (л.с.)» — мощность двигателя транспортного средства. Необходима только при расчете стоимости ОСАГО для автомобилей категории B. Мощность двигателя можно узнать в паспорте транспортного средства или свидетельстве о регистрации.

5. «Владелец» — физическое или юридическое лицо, которому принадлежит транспортное средство. Владелец указывается в паспорте транспортного средства и свидетельстве о регистрации.

6. «Регион» — регион, в котором зарегистрирован владелец транспортного средства (физическое или юридическое лицо). Место регистрации указано в паспорте транспортного средства и свидетельстве о регистрации. Для физического лица это место прописки, которое указано в паспорте гражданина РФ. Для юридического лица это юридический адрес.

Обратите внимание на тот факт, что регион, где зарегистрирован владелец, может не совпадать с регионом, указанным на автомобильных номерах. Это связано с тем, что регистрация транспортных средств в настоящее время возможна на территории любого региона.

При этом стоимость ОСАГО зависит только от региона, где зарегистрирован владелец автомобиля. Место постановки на стоимость не влияет.

7. «Населенный пункт» — населенный пункт, в котором зарегистрировано транспортное средство. Поле заполняется по паспорту транспортного средства или свидетельству о регистрации.

8. «Класс водителя» — данное поле заполняется следующим образом. Если водитель не был вписан в страховку в течение последнего года (например, покупает полис впервые), то его класс равен 3. Если водитель за год не стал виновником ДТП, то его класс увеличивается на 1. Если по вине водителя произошло одно или несколько ДТП, то его класс уменьшается. Для этого используется специальная таблица, приведенная здесь.

Если автомобиль принадлежит юридическому лицу, то в поле «класс водителя» вносится класс юридического лица (вычисляется точно так же, как для физических лиц).

Если к управлению допущены несколько водителей, то в данное поле записывается самый маленький класс, назначенный одному из водителей.

Если к управлению автомобилем допущено неограниченное число водителей, то в данное поле записывается класс владельца транспортного средства.

Кроме того, если у Вас возникают трудности с самостоятельным расчетом коэффициента КБМ, то Вы можете узнать его через единую базу российского союза автостраховщиков. Инструкция по проверке приведена здесь.

9. «Без ограничения количества водителей» — отметьте данный пункт, если к управлению автомобилем будет допущено неограниченное количество водителей.

10. «Возраст и стаж» — выберите пункт, соответствующий возрасту и стажу водителя. Если водителей несколько, то нужно выбрать пункт с самым большим коэффициентом, соответствующим одному из водителей.

Рассмотрим пример. Пусть одному из водителей 21 год и он имеет стаж вождения 3 года. Второму водителю 40 лет и он имеет стаж вождения 1 год. В этом случае для первого водителя коэффициент равен 1,6, для второго — 1,7. Нужно выбрать пункт с коэффициентом 1,7.

Обратите внимание, условия для водителей не складываются. Т.е. не смотря на то, что у одного из водителей возраст меньше 22 лет, а у второго стаж меньше 3-х лет, выбирать четвертый пункт с коэффициентом 1,8 не нужно.

11. «Зафиксированы нарушения правил страхования» — данный пункт следует отметить, если владелец транспортного средства допустил одно из следующих нарушений:

- Сообщил ложные сведения о себе, что повлекло уменьшение стоимости полиса ОСАГО.

- Умышленно содействовал наступлению ДТП или увеличению выплат по ДТП.

- Стал виновником ДТП, находясь в состоянии алкогольного опьянения.

- Стал виновником ДТП, не имея права управления транспортными средствами.

- Скрылся с места дорожно-транспортного происшествия.

- Стал виновником ДТП, имея полис ОСАГО, в который он не включен в качестве водителя.

- Стал виновником ДТП в период, на который действие полиса ОСАГО не распространяется.

- Стал виновником ДТП, которое было оформлено без сотрудников полиции, и не направил страховщику копию извещения в течение 5 рабочих дней.

- Стал виновником ДТП, которое было оформлено без сотрудников полиции, и приступил к ремонту транспортного средства до истечения 15 календарных дней.

- Стал виновником ДТП, на момент которого истек срок действия диагностической карты для легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов.

Если Вы не допускали перечисленных выше нарушений, данный пункт отмечать не нужно.

12. «Период» — период использования транспортного средства в течение года. Значение этого пункта нужно изменить только в том случае, если Вы планируете использовать транспортное средство не круглогодично. Например, мотоциклы обычно используются только летом. Поэтому для них можно купить полис, действующий в течение нескольких выбранных месяцев. Это позволит сэкономить.

13. «Срок страхования» — этот пункт предназначен только для транспортных средств, которые временно ввозятся на территорию Российской Федерации. Вы можете выбрать период, который соответствует сроку Вашего пребывания в стране.

Обратите внимание, разные пункты калькулятора предназначены для разных ситуаций. На экран выводятся только те, которые соответствуют ранее введенным данным. Поэтому увидеть все 13 пунктов одновременно не получится.

Стоимость полиса ОСАГО

14. Стоимость полиса ОСАГО рассчитывается исходя из введенных Вами данных. В результате Вы получаете две цифры: минимальное значение и максимальное значение.

Если Вам предлагают купить полис ОСАГО, стоимость которого не попадает в выбранные пределы, то речь скорее всего идет о мошенничестве. Либо Вам предлагают поддельный полис (в случае низкой цены), либо Вам «незаметно» навязывают дополнительные услуги.

В любом случае калькулятор ОСАГО 2018 и 2019 года позволит Вам вовремя заметить неладное и пойти в другую страховую компанию.

Модуль «Калькулятор ОСАГО» для сайта

Если Вы хотите установить модуль для расчета стоимости ОСАГО на Вашем сайте, то воспользуйтесь следующим html-кодом:

Данный код можно установить на любую html-страницу. Рекомендуемая ширина для установки модуля — 640 пикселей. После установки на Вашем сайте появится полноценный калькулятор ОСАГО, позволяющий рассчитать стоимость страхового полиса и включающий подробную таблицу коэффициентов.

Удачи на дорогах!

Денис, здравствуйте.

К сожалению, мне не известно, по какому принципу работают калькуляторы на сайтах страховых компаний и из какого источника они берут значение КБМ. Рекомендую Вам жаловаться в страховые, которые неправильно делают расчет стоимости полиса.

Калькулятор ОСАГО

Расчет ОСАГО с проверкой Кбм

С помощью нашего калькулятора вы можете рассчитать стоимость и купить полис ОСАГО онлайн за 1 минуту

Вы можете купить полис ОСАГО онлайн на нашем сайте у наших партнеров — компаниях «АльфаСтрахование» и «Иногсстрах». Для покупки полиса сделайте расчет в калькуляторе и нажмите кнопку «Оформить полис онлайн»

Мы оформляем полис ОСАГО без дополнительных услуг и страховок для любых регионов Российской федерации.

Результат расчета

- Максимальный базовый тариф

- Минимальный базовый тариф

- Коэффициент территории

- Кбм (коэффициент бонус-малус)

- Коэффициент за возраст/стаж

- Коэффициент за период использования

- Коэффициент за срок страхования

- Коэффициент за мощность двигателя

- Максимальная цена полиса

- Минимальная цена полиса

С помощью нашего калькулятора ОСАГО вы можете рассчитать стоимость полиса ОСАГО с проверкой Кбм водителей по базе РСА для автомобиля или мотоцикла.

Внимание, калькулятор осуществляет расчет стоимости полиса ОСАГО с учетом изменений (повышения тарифов) от 12 апреля 2015 года, а также с учетом изменения региональных коэффициентов от 01 апреля 2015 года

Для расчета стоимости полиса ОСАГО заполните все поля и нажмите рассчитать.

Расчет значения Кбм доступен только для физических лиц при ограниченном количестве лиц, допущенных у управлению транспортным средством.

Калькулятор ОСАГО «Росгосстрах» 2018 года

Стоимость ОСАГО в компаниях:

Хотите сраснить результаты с результатами в 44 других компаниях?

Результаты полученные на калькуляторе будут сохранены в Вашем личном кабинете.

Вы всегда сможете их посмотреть и сделать еще один расчет

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

Из чего состоит расчет стоимости ОСАГО:

Спасибо за калькулятор

Страхую уже более 12 лет . безаварийная езда. а почему то расчитывают КБМ как 8 лет безаварийной езды. отсюда и коэффициент низкий

Страховать надо через день после окончания предидущей страховки, тогда скидка успевает вступить в силу. +5% каждый год

Не фига подобного. У меня пришлось, за день до окончания старой страховки, оформлять новую. иначе коэфиициент сразу возрастал. а так по 12 классу оформили.

![]()

Спасибо за калькулятор

![]()

Это вы неплохо придумали с расшифровкой стоимости, было интересно посмотреть из чего складывается цена полиса.

![]()

а мне выписали полюс за 4850,50 серия еее номер0358757695 на тысячу больше с 2003 г только у вас страхуемся и без аварий

![]()

Сволочи . База данных не соотвеетствует действительности. По их данным я вообще не страховался, хотя управляю автомобилем уже более тридцати лет и каждый год оформляю страховку ОСАГО. Получается все страховки «левые»? Где искать истину?

Не переживайте все поправимо.

У меня в прошлом году скидка пропала из базы РСА. Я обратился в страховую компанию по предыдущему полису с заявление и они востановли скидку и вернули деньги, правда это было уже после того как я купил полис без скидки.

Проверить полис на подлиность можно здесь http://www.driver-helper.ru/osagoinfo

И еще если вы меняли права и пытаетесь найти КБМ по новому номеру, то у вас тоже ничего не получится. В это мслучае тоже нужно писать заявление в свою страховую с просьбой внести изменения в базу СРА

![]()

И меня не могут найти по этой чертовой базе! За рулем 20 лет и страхуюсь всегда!!

Если вы меняли права и пытаетесь найти КБМ по новому номеру, то у вас тоже ничего не получится. В это мслучае тоже нужно писать заявление в свою страховую с просьбой внести изменения в базу СРА

![]()

а мне калькулятор выдает стоимость 3987 а страховщики считали 6900 кому верить?

Тут на до знать как они вам посчитали, иногда бывает они КМБ не могут получить из базы, или просто обманывают. Год назад была практика брать 2 000 за оформление, т.е. фактически просто так.

Когда есть сомнения не стесняйтесь, просите страховщиков расшифровать полученную цену.

![]()

Вот у меня такая же ситуация !Кому верить не знаю?!

![]()

в 2015 году попал в дтп .я не виновник аварии. получил страховые выплаты. но в этом году мне поставили кбм1.4. это как понять?

![]()

А если у меня две машины , почему скидку расчитывают по более новой машины ?

КБМ расчитывается для каждого водителя отдельно и никак не связан с автомобилем. На цену полиса могут вляить другие водители вписанные в полис.

Единственный слуай когда КБМ может изменится, кроме аварий, это когда вы оформили страховку с неограниченный количество водителей а раньше вы оформляли страхову с ограниченное количество водителей. В этом случае КБМ сбрасывается на 1

![]()

А у меня новый мотоцикл всего на 250 кубов, так мне калькулятор насчитал 4999 на 6 месяцев. я в шоке

не, там чё-то не правильно считает. Калькулятор в школе не учился.

![]()

Большое спасибо за калькулятор актуально.

![]()

Спасибо за услугу. Очень актуальна на сегодня.

![]()

Я 4-е сутки пытаюсь получить полис осаго Росгосстраха онлайн. Просто ужас какой-то. Гоняет меня программа по кругу. То сама данные изменит, то зависнет, — ОЙ, сейчас невозможно, подождите. Попробуйте чуть попозже. И телефонов нет, некому пожаловаться на такое безобразие. А в городе Таганроге ОДИН! офис, да и там 5 человек в день принимают. Компьютер у них зависает. Висит уже год. Я записалась в живую очередь — 74-я. Это когда я пройду? Бардак невообразимый.

![]()

Глюченный калькулятор, постоянно разные суммы выдаёт .

Это не глюченый калькулятор

Это калькулятор пересчитывает сумму страховки сразу после измениния любого из пунктов

Спорим что глюченный? Я могу выставить 2 разных значения и он мне показывает одну и туже сумму, а если проделать ещё не сколько махинаций, обновить, переткнуть, то начинает показывать 3тью

Буду признателен если покажите глюк, я его при тесте выявить не смог

![]()

нет дружок,он самостоятельно меняет лошадиные силы,расположение руля и т.п.

![]()