Про банкротство физ лиц

Процедура банкротства физических лиц в 2019 году: подробности и последствия

О банкротстве граждан говорят много, но под «соусом» правды часто пытаются преподнести многие мифы и легенды. Профессиональным юристам нередко приходится слышать от напуганных клиентов, что якобы процедура банкротства физических лиц лишает должника всего: квартиры, денег, работы, любой движимой и недвижимой собственности. На консультации юристы вынуждены успокаивать потенциальных банкротов и перечислять реальные факты из судебной практики, и они как раз говорят об обратном – банкротство гражданина избавляет от долгов, а не от всего остального.

Что дает процедура? Как пройти процедуру грамотно, что будет с квартирой и автомобилем, и почему юристы всегда рекомендуют не возвращать непосильные долги, а избавляться от них через суд? Предлагаем узнать прямо сейчас!

Подготовка к банкротству: пошаговая инструкция

«Как пройти процедуру банкротства физического лица?» — наверное, это самый частый вопрос, который мы слышим на консультациях.

Константин Логинов, Адвокат

Мы решили изложить вкратце порядок действий, который будет хорошей шпаргалкой для любого потенциального банкрота. Как начать процесс?

- Признаки несостоятельности. Все, что у вас должно быть, это:

- долг от полумиллиона рублей;

- просроченные кредиты, сроком от 90-та дней;

- или признаки скорого наступления несостоятельности. Имеются в виду случаи, когда должник теряет источник дохода, и расплачиваться ему вскоре будет нечем (в таком случае, первые два признака несостоятельности, указанные выше, не являются обязательными).

- Извещение кредиторов. Если вы твердо решили начинать процедуру банкротства физического лица, то вам обязательно нужно будет отправить в банки письменные извещения о таких намерениях.

- Поиск финансового управляющего. Это важная фигура, без которой не обходится ни одно дело. Поэтому, найти и договориться с управляющим следует заранее.

- Обращение к кредитным юристам. Если вы хотите, чтобы заявление приняли с первого раза, обратитесь за составлением документа к специалистам. Судебная практика, к сожалению, свидетельствует, что подача документов в Арбитражный суд без должной подготовки обычно заканчивается оставлением заявления без рассмотрения.

Документы: что нужно иметь при себе?

К заявлению обязательно следует приложить ряд документов. Как их оформить, и что там должно содержаться?

Материалы по теме

Документы для банкротства: список, бланки, образцы

- Долги и все, что с ними связано. Договоры кредитования, поручительства, расписки, документы о займе.

- Расчет суммы долга полностью (по отдельности, сколько кому вы должны).

- Причины, которые побудили вас пойти на банкротство физ. лица. Если это увольнение и потеря основного источника дохода – приложите записи из трудовой книжки, если это болезнь – приложите медицинские заключения.

- Личные данные, состав семьи.

- Юридические адреса и другие данные кредиторов.

- Выписки из банков о состоянии счетов, данные о депозитах.

- Документы о праве собственности на имущество.

Сведения о доходах

Кредитный договор ВТБ

Справка об уплате налогов

Справка об отсутствии или наличии ИП

Соглашение об уплате алиментов

Свидетельство о заключении брака

Паспорт гражданина РФ

Сведения о состоянии страхового счета в ПФР

Согласие супруга на покупку

Справка о задолженности из банка (Сбербанк)

Справка о доходах физического лица

Свидетельство о регистрации права (на квартиру)

Свидетельство о разводе

Свидетельство о рождении

Выписка по счету из банка

Информация о задолженности из МФО

Как вы уже поняли, к заявлению следует приложить все, что имеет отношение к банкротству физических лиц. Процедура оформления документов проста – их необходимо просто приложить к заявлению, и обязательно составить перечень приложенного.

Также на этом этапе следует оплатить все взносы:

- 25 000 рублей для финуправляющего по реквизитам арбитражного суда;

- 300 рублей госпошлины.

Дальше вы относите документы в суд, после чего порядок процедуры предусматривает назначение первого заседания по делу. Дата определяется судом.

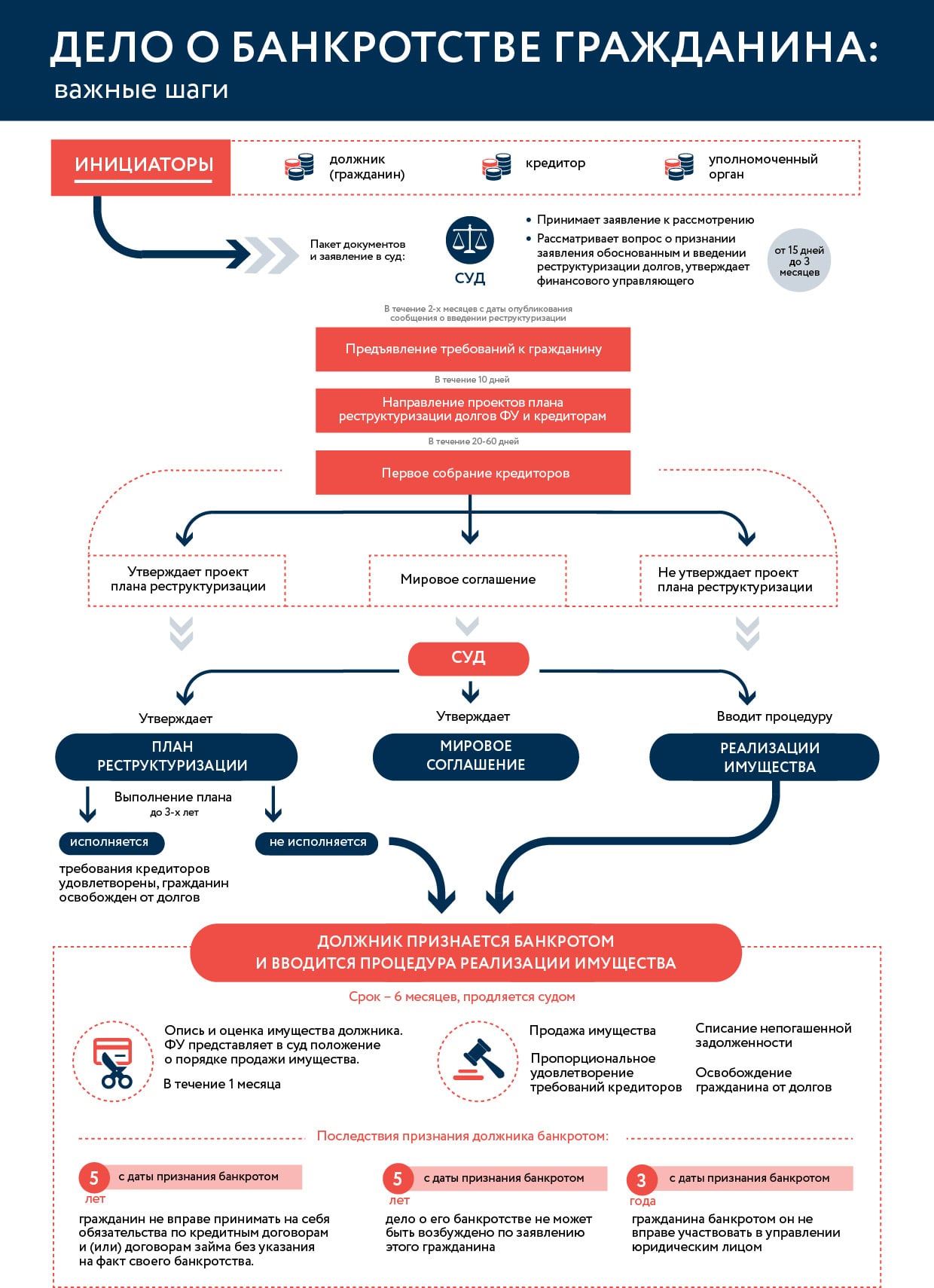

3 сценария банкротства: риски и последствия

Помните, всего бывает 3 сценария развития событий после начала процедуры банкротства физических лиц.

1-й сценарий. Реструктуризация долгов

Итак, по вашему делу была введена процедура реструктуризации кредитов. Все знают значение этого термина. Обычно банки предоставляют такую услугу, правда на выгодных для себя условиях. И часто, если клиент не может расплачиваться по долгам (поскольку нечем платить кредит), отказывают в услуге рефинансирования кредитов.

Но даже если банк предложил вам такую услугу, и вы осознаете, что расплатиться на предложенных условиях вы не в силах – смело обращайтесь в Арбитражный суд. Просто помните, что судебная реструктуризация существенно отличается от банковской:

- не учитываются штрафы и пени за просрочку;

- сроки лояльнее банковских (до 3-х лет);

- учитывается только «тело» кредита (без %);

- вы сможете закрыть долг даже при оплате только части кредита!

Что нужно, чтобы суд назначил более лояльное погашение долгов в отношении физического лица?

- Стабильный доход не менее 30 000 рублей в месяц.

- Обстоятельства, позволяющие платить за кредиты и рассчитываться с кредиторами (это вполне может оказаться наследство, депозиты и прочее).

О последствиях поговорим чуть ниже.

2-й сценарий. Процедура реализации имущества при банкротстве физических лиц

Данный этап процедуры всегда вводится или после реструктуризации, или сразу же, в начале рассмотрения дела. Реализация включает в себя такие этапы, как:

Материалы по теме

Процедура реализации имущества гражданина при банкротстве

- опись собственности должника;

- выявление кредиторов и дебиторов должника;

- анализ совершенных ранее сделок;

- реализация собственности банкрота и расчет с кредиторами.

Практически все процедуры проводятся финуправляющим:

- опись собственности;

- включение кредиторов в реестр требований кредиторов;

- проведение собраний кредиторов;

- формирование отчетов и другие функции.

Важно отметить, что обе вышеописанные процедуры, назначаемые в банкротстве физлица, имеют ряд последствий. Ниже представлена таблица с их подробным описанием. Как проходит процедура банкротства физического лица, что ждать должникам? Давайте узнаем!

Последствия процедур

Прекращается начисление пеней и штрафов по кредитам, учитывается только «тело» долга

Приостанавливается начисление, но в то же время учитывается весь долг

Исполнительные производства приостанавливаются

Кредиторы и коллекторы больше не вправе беспокоить должника

Заключение сделок может осуществляться с разрешения финуправляющего

Должник может распоряжаться своими картами, депозитами и доходами

Должник передает все банковские счета и денежные поступления в распоряжение управляющему

Должник не может участвовать своей собственностью в формировании уставного капитала в организациях, в других различных закрытых компаниях, приобретать ценные бумаги или доли

Должник не может брать новые кредиты и долговые обязательства

Должник может распоряжаться своим имуществом с согласия финансового управлябщего

Банкрот не может распоряжаться своей собственностью

В случае невыполнения условий графика по погашению долга наступает реализация имущества

Собственность реализуется, проводится расчет, и списываются долги

Читайте подробнее о последствиях процедуры банкротства физ. лиц в нашей статье.

3-й сценарий. Неожиданное предложение: мировое соглашение

Иногда банкротство заканчивается неожиданно – должник находит общий язык с кредиторами и заключает мировое соглашение. В таком случае процедура завершается, а заемщик уже самостоятельно рассчитывается по своим обязательствам, и платит кредит.

Все же стоит отметить, что такое прекращение процедуры банкротства физического лица осуществляется достаточно редко, и в основном – в отношении состоятельных людей, которые по каким-то причинам попали в неблагополучную финансовую ситуацию, и им не выгодно признавать себя банкротом. Однако такое предложение может получить и лояльный клиент, пользующийся различными сервисами, услугами банка-кредитора.

Один из самых актуальных вопросов это – сколько длится процедура банкротства? Сложно ответить однозначно, так как на длительность влияет ряд факторов:

Материалы по теме

Сроки банкротства физических лиц

- наличие собственности;

- наличие подозрительных сделок, заключенных за последние 3 года;

- количество кредиторов и суммы долгов;

- другие обстоятельства по делу.

В среднем сроки процедуры составляют 6-8 месяцев. Обычно на утверждение плана по реструктуризации кредита уходит около 1-2 месяцев, на завершение всех мероприятий по реализации – около полугода.

Упрощенная процедура – реальность или миф?

В профессиональном сообществе арбитражных управляющих неоднократно велись разговоры об упрощенной процедуре признания несостоятельности физических лиц. Ее основными особенностями является:

- сокращение сроков прохождения процедуры банкротства физических лиц;

- уменьшение порога долга для банкротства;

- самостоятельное оформление всех процедур должником при отсутствии управляющего;

- сравнительно низкая стоимость.

Соответствующий проект закона уже несколько лет находится на рассмотрении. И пока не совсем ясно, будет ли он принят в будущем. Все же у законопроекта есть несколько недостатков и проблем:

- на должника будет возложена слишком большая ответственность;

- нет достойного механизма проверки истории долгов (имеются в виду проверки на фиктивность банкротства).

Без управляющего, возможно, процедура будет обходиться дешевле, но с другой стороны – возрастет необходимость в профессиональном сопровождении процедуры банкротства физических лиц. То есть для обращения в суд гражданам придется заручаться поддержкой юристов, которые бы помогали им разобраться в тонкостях судебного производства. Оцените, подпадаете ли вы под критерии упрощенного банкротства физического лица.

Стоимость: несостоятельность в цифрах на 2019 год

Банкротство физических лиц, как и любой другой судебный процесс, имеет свою стоимость. Она в каждом деле индивидуальна, и зависит от многих факторов. Сколько стоит процедура в Москве?

Материалы по теме

В среднем списание долгов обходится в сумму от 50 000 рублей. Если разбирать, как происходит формирование цены, то сюда следует включить:

- вознаграждение для финуправляющего – 25.000 руб.;

- расходы на публикации о банкротстве – от 10.000 руб.;

- судебные затраты (почтовые отправления + госпошлина + другие расходы) – от 10.000 руб.

Это основные пункты расходов. Но могут возникнуть дополнительные затраты – юридические консультации, представительство в судах, привлечение независимых оценщиков. Отзывы прошедших процедуру граждан подтверждают, что в среднем банкротство обходится в сумму 100 000-120 000 рублей, при отсутствии имущества. После завершения процедуры банкротства физического лица все долги списываются. А отзывы банкротов свидетельствуют, что процедура никак не отражается на взаимоотношениях с банками, и спустя некоторое время можно снова брать кредиты.

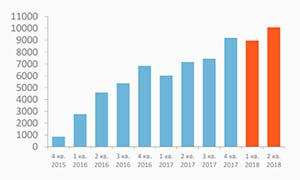

Банкротство становится все популярнее среди людей – только за прошедшие 6 месяцев через суд удалось списать около 75 миллиардов рублей долгов. Банкротами за 2018 год было признано около 45000 граждан, долгов было списано на 150 миллиардов рублей. Актуальность объясняется тем, что процедура действительно позволяет избавиться от непосильного долга, при этом сохранив работу, квартиру и другие материальные ценности

Константин Логинов, Адвокат

Если Вас интересует суть процедуры банкротства физических лиц, и нет возможности рассчитаться с непосильными долгами – обратитесь за помощью к нашим юристам! Мы подробно проинформируем Вас о последствиях, подробностях судебного процесса, и при необходимости предоставим профессиональную юридическую поддержку!

Видео: наши услуги по банкротству физ. лиц

(5 оценок, среднее: 5,00 из 5)

(5 оценок, среднее: 5,00 из 5)

Банкротство физических лиц: реальные советы финансового управляющего

Что недоговаривают финуправляющие о банкротстве физических лиц? Почему эта процедура вызывает неоднозначную реакцию у профессионалов? В этой статье вы узнаете всю правду о банкротстве от самих управляющих!

Статистика банкротств граждан в России в 2015-2018 гг.

В СМИ новостные сводки и аналитические статьи пестрят ежемесячной статистикой и мнениями высокопоставленных чиновников на тему банкротства физлиц – в России процедура пока только набирает обороты, формируется судебная практика в тех или иных ситуациях, в связи с чем однозначного мнения по данному поводу не существует. Напомним, закон о банкротстве физ. лиц начал действовать только с 1 октября 2015 года. Это, собственно, и приводит к тому, что одни граждане боятся банкротства, тогда как другие активно банкротят самих себя в судебном порядке.

Мы попытались разобраться со страхами безнадежных заемщиков и выяснить, какие именно моменты их пугают в банкротстве физических лиц. Также мы получили экспертные консультации от финансовых управляющих, которые рассказали, как наилучшим образом следует готовиться к процедуре, почему простым гражданам ее не стоит бояться, и как 100% добиться успешного списания долгов в зале суда.

Нюансы процедуры банкротства физических лиц – о чем молчат управляющие?

Ниже представлен ряд ценных рекомендаций от лиц, которые ежедневно участвуют в судебных процессах и, как никто другой, осведомлены обо всех тонкостях банкротства должников. Итак, ликбез от финансовых управляющих!

- Первая сложность признания банкротства для физических лиц заключается в подготовке документов. Самостоятельное составление и сбор документации требует времени и определенного опыта. Лучше отдать процесс на контроль юридическому специалисту, это их область деятельности. С примером необходимых документов для подачи заявления о банкротстве можно ознакомиться ниже.

- Составлять заявление в суд также рекомендуется у юристов, но при составлении документа можно присутствовать и вносить коррективы, если они касаются фактов. Да, в интернете много образцов заявлений, можно взять образец у знакомых, которые уже подавали на банкротство, но каждый процесс банкротства индивидуален. То, что представлено в сети, может категорически не подходить под нюансы вашего банкротства. Выбор в любом случае за вами;

- Помните, заявление в Арбитражный суд – это не книга о любовном романе и не жалобный лист. Оставьте свои чувства и эмоции в стороне, излагайте строго факты. В документе потребуется указать:

- размеры задолженностей;

- количество кредиторов (указать их имена, названия, адреса и контакты);

- размеры и количество вашего имущества;

- размеры доходов;

- количество детей и лиц, которые находятся у вас на иждивении (которых вы содержите).

Выписка по счету

Из центра занятости

Задолженность перед МФО

Свидетельство о регистрации права

Долг перед банком

Свидетельство о заключении брака

Справка от отсутствии ИП

Об уплате алименотов

Сведения о состоянии счета

Свидетельство о рождении

Свидетельство о разводе

СНИЛС

(Страховое свидетельство)

Справка о доходах

Справка о задолженности по налогам и сборам

Чтобы не ошибиться с выбором арбитражного управляющего, Вы можете обратиться к нам. Наши специалисты помогут Вам совершенно бесплатно выбрать подходящего Вам арбитражного управляющего, исходя из сложности Вашей ситуации. Подобрать арбитражного управляющего →

Практика показывает, что в среднем с момента обращения до первого судебного слушания по банкротству проходит около 30 дней. Важно понимать тонкости процедуры банкротства физического лица, меры, к которым может прибегнуть суд. Вам необходимо найти способ доказать, что банкротство наступило в результате непредвиденных обстоятельств, и при взятии кредитов вы и подумать не могли, что так получится. Необходимо доказать свою добросовестность. И чем серьезнее подготовка к делу – тем лучше для потенциального банкрота.

Схема банкротства гражданина

Чем пугают должников: сказки и реальные положения о банкротстве физ. лиц

Ввиду неправильной подачи информации о банкротстве простых граждан со стороны СМИ, в обществе сформировались определенные мифы, которые к реальному № 127-ФЗ (закон о банкротстве) не имеют никакого отношения.

1. В случае любой просрочки по кредитам банк подаст заявление на признание несостоятельности должника

Это категорически не так. Банки могут инициировать процедуру признания банкротства физического лица, только если вы соответствуете всем признакам банкротства. То есть у вас должна образоваться просрочка по платежам не менее 90 дней, а также у вас должен быть долг от 500 000 рублей.

Интересно, что подать на банкротство можно даже при отсутствии просрочек по платежам. Такой порядок закреплен в ч. 2 ст. 213.4 Закона о банкротстве. Например, если гражданина положили в больницу, уволили с работы, и при этом на нем есть кредиты. В таком случае можно также обратиться в суд с заявлением о банкротстве.

Банки редко инициируют банкротство физ. лица, поскольку затраты на процедуру попросту не оправдывают себя. Им проще обратиться в суд с требованием о взыскании задолженности через судебных приставов или же вовсе передать дело коллекторам.

Но в отдельных случаях, когда перед юридическим отделом банка стоит план по банкротству должников, когда необходимо провести показательное банкротство, когда в действиях должника, по мнению банка, есть признаки недобросовестности, то банк или другой кредитор может сам подать на банкротство должника. В таком случае финансовый управляющий будет выбираться банком (кредитором), и с должника постараются забрать все, что можно забрать, оспорить все сделки, продать все возможное имущество, включая совместно нажитое в браке, так как управляющий будет «со стороны» кредитора.

Специалисты нашей компании знают, по каким признакам банки подают на банкротство должников. Вы можете обратиться с кратким описанием своей ситуации для того, чтобы понять, могут ли банки или другие кредиторы сами подать на Ваше банкротство.

2. При подаче заявления о банкротстве не нужно волноваться за финуправляющего, его назначение входит в компетенцию суда

В результате такое заблуждение заканчивается тем, что гражданин наугад ставит выбранную СРО (даже не заглянув на сайт СРО), суд делает запрос и получает ответ, что все управляющие отказались вести дело. Процедура закрывается, должник остается ни с чем. Почему это не работает?

Практика показывает, что финуправляющего для банкротства необходимо искать заранее. И самостоятельно договариваться обо всех расходах, поскольку 25 000 рублей – это не та сумма, за которую специалист с радостью будет заниматься вами. В действительности гонорар управляющего может составлять в среднем от 50 000 рублей.

Бесплатная инструкция по банкротству!

Получи исчерпывающее руководство по самостоятельному банкротству

3. Если начинать банкротство, то следует быть готовым к тому, что суд закроет выезд за границу

Такие случаи единичные. Это может случиться только при таких условиях:

- если в процессе реализации имущества суд постановил о запрете на выезд за пределы территории РФ самостоятельно;

- если в суд было подано ходатайство от кредиторов или управляющего и суд принял положительное решение.

После начала процедуры банкротства физического лица все исполнительные производства в отношении должников прекращаются, то есть судебные постановления, выданные ранее, теряют силу. Соответственно, вы снова становитесь свободной птицей. Если вам ранее выезд за границу был запрещен, то после первого судебного слушания по банкротству вы снова сможете путешествовать за пределы России. Если вам требуется выехать, но при этом суд запретил покидать территорию РФ – обратитесь за помощью к хорошему адвокату, которые поможет оформить все необходимые документы для получения разрешения на выезд.

Важно понимать, что вероятность закрытия выезда за границу сильно зависит от того, как будут подготовлены документы для суда и кредиторов и как убедительно будет доказана добросовестность должника, чтобы не было никаких причин закрывать должнику выезд за границу.

4. Оспорены будут все сделки, совершенные за последние 3 года

Нет, это далеко не так. Оспорены будут только те сделки, которые вызывают сомнения. Например, если вы за последний год продавали автомобиль по символической стоимости, то такая сделка наверняка будет оспорена. Также если вы заключали какие-либо соглашения с родственниками (например, дарственные) за последние 3 года, они могут быть оспорены.

Если вы полагаете, что в процедуре банкротства оспариваются все сделки, совершенные за последние 3 года должником, вы ошибаетесь. Оспариванию подлежат только сомнительные сделки, что определяет сам финансовый управляющий. Есть огромная разница между продажей автомобиля (например, должник решил себе купить более новую модель), и дарением 3-х квартир в пользу дальней родственницы. Конечно, последняя сделка сразу вызовет сомнения, поскольку она явно совершалась с целью нанести вред интересам кредиторов.

Да, есть шансы, что сделки оспариваться не будут, но для этого необходима подготовка. Ее могут предоставить только профессиональные юристы. Если вы планируете признавать банкротство, но вы переживаете, что совершенные сделки будут оспорены – вы можете уточнить этот момент у наших специалистов. Узнать, будут ли оспорены мои сделки →

5. Банкротство физического лица признают только в случае, если будет полумиллионный долг и просрочка от 90 дней

На самом деле существует еще один признак, по которому можно определить наступление банкротства – обстоятельства, способствующие наступлению несостоятельности в скором времени. Чтобы защитить свои интересы, гражданин может обратиться в суд, даже если он понимает, что состояние «нечем платить по кредитам» может наступить только через 2 месяца.

У Вас долг больше 500 000 руб и просрочка более 3 месяцев?

У Вас долг около 500 000 руб и нет просрочек, но Вы понимаете, что скоро будет нечем платить по кредитам?

Узнайте как полностью списать все Ваши долги в обоих случаях!

Что может случиться с имуществом при банкротстве физлиц: краткий обзор

В большинстве случаев в рамках банкротства физиков назначается реализация имущества, и все имущество должника подлежит продаже с целью погашения требований кредиторов. Как известно, существует имущество, которое не может входить в конкурсную массу и изыматься с целью дальнейшей его продажи.

Например, единственная квартира гражданина (имущество, которое не подлежит изъятию ни при каких обстоятельствах, указано в ст. 446 ГПК РФ). Однако сюда не входит залоговое имущество – в частности, жилье, приобретенное в ипотечный кредит. Ипотечная недвижимость после описи будет продана с аукциона при банкротстве. Средства вернутся в конкурсную массу с целью дальнейшего распределения между кредиторами.

Если у Вас ипотечная квартира, и Вам нечем платить по ипотеке, то есть возможность продолжать жить в данной квартире еще несколько лет, и при этом ничего не платить банку, узнайте подробнее как это сделать! →

В нашей практике часто бывали случаи, когда суд сразу вводил реализацию имущества, даже если у должника был стабильный источник дохода (дело А41-56529/16, АС Московской области).

Последствия банкротства: хорошие и плохие новости

При банкротстве физических лиц существуют последствия, которые наступают в ходе процедуры, и длятся весь период судебного процесса, и последствия, которые наступают после завершения процедуры и признания банкротства. Давайте рассмотрим пошагово основные плюсы и минусы признания несостоятельности.

Итак, с момента первого судебного слушания по банкротству наступают следующие последствия:

- исполнительное делопроизводство в отношении гражданина прекращается, имущество и банковские счета должника при банкротстве не подлежат аресту или изъятию;

- долговые обязательства подлежат погашению в порядке очередности;

- исковые претензии банков будут направлены в суд, который рассматривает дело о банкротстве;

- сумма задолженности при банкротстве фиксируется как тело долга, штрафы, пени и начисления больше не учитываются.

После завершения процедуры банкротства гражданин больше ничего никому не должен, все долги, которые остались после реализации, списываются.

Вместе с тем, наступают следующие последствия:

- Первые 5 лет после банкротства:

- запрет на повторное признание несостоятельности;

- запрет на получение статуса ИП.

- В течение 3-х лет после банкротства: запрет на получение руководящих должностей.

- Невозможность сокрытия факта банкротства перед банками.

В последнее время требования к заемщикам стали немного более жесткими. Еще недавно суд и кредиторы не запрашивали имущество супругов, сейчас это стало обычной практикой, есть и другие изменения не в сторону должников. В правительстве готовятся поправки к закону о банкротстве. Поэтому, если Вы размышляете над тем, подать на банкротство сейчас или подождать еще немного, то можем рекомендовать Вам с полной уверенностью, что сейчас то самое время, когда условия прохождения процедуры банкротства физических лиц наиболее наиболее лояльны к должникам. Дальше условия будут только ужесточаться.

Сколько стоит банкротство в Москве?

Итак, сколько стоит признать себя банкротом и списать все свои долги? Расходы на процедуру банкротства физических лиц включают в себя не только услуги управляющего и госпошлину, но и другие затраты. В частности, сюда входят:

- публикации в ЕФРСБ;

- публикации в журнале «Коммерсантъ»;

- услуги независимых экспертов;

- почтовые расходы.

Цены на процедуру банкротства формируются из этих затрат. Даже в самой простой процедуре признания несостоятельности затраты по сумме составят от 40 000 рублей.

В предъявленную стоимость банкротства также входит спектр юридических услуг, которые обычно включают в себя составление и подачу документов, заявления, курирование дела, информирование и консультирование клиента, любая правовая помощь по делу. Специалисты не работают по бланкам, они самостоятельно составляют все необходимые документы, нужные для дела. Юридическая подготовка при банкротстве дает определенные преимущества, которые позволяют быстрее продвинуть дело, и добиться признания банкротства в оперативные сроки.

Банкротство физических лиц: реальные советы финансового управляющего

Что недоговаривают финуправляющие о банкротстве физических лиц? Почему эта процедура вызывает неоднозначную реакцию у профессионалов? В этой статье вы узнаете всю правду о банкротстве от самих управляющих!

Статистика банкротств граждан в России в 2015-2018 гг.

В СМИ новостные сводки и аналитические статьи пестрят ежемесячной статистикой и мнениями высокопоставленных чиновников на тему банкротства физлиц – в России процедура пока только набирает обороты, формируется судебная практика в тех или иных ситуациях, в связи с чем однозначного мнения по данному поводу не существует. Напомним, закон о банкротстве физ. лиц начал действовать только с 1 октября 2015 года. Это, собственно, и приводит к тому, что одни граждане боятся банкротства, тогда как другие активно банкротят самих себя в судебном порядке.

Мы попытались разобраться со страхами безнадежных заемщиков и выяснить, какие именно моменты их пугают в банкротстве физических лиц. Также мы получили экспертные консультации от финансовых управляющих, которые рассказали, как наилучшим образом следует готовиться к процедуре, почему простым гражданам ее не стоит бояться, и как 100% добиться успешного списания долгов в зале суда.

Нюансы процедуры банкротства физических лиц – о чем молчат управляющие?

Ниже представлен ряд ценных рекомендаций от лиц, которые ежедневно участвуют в судебных процессах и, как никто другой, осведомлены обо всех тонкостях банкротства должников. Итак, ликбез от финансовых управляющих!

- Первая сложность признания банкротства для физических лиц заключается в подготовке документов. Самостоятельное составление и сбор документации требует времени и определенного опыта. Лучше отдать процесс на контроль юридическому специалисту, это их область деятельности. С примером необходимых документов для подачи заявления о банкротстве можно ознакомиться ниже.

- Составлять заявление в суд также рекомендуется у юристов, но при составлении документа можно присутствовать и вносить коррективы, если они касаются фактов. Да, в интернете много образцов заявлений, можно взять образец у знакомых, которые уже подавали на банкротство, но каждый процесс банкротства индивидуален. То, что представлено в сети, может категорически не подходить под нюансы вашего банкротства. Выбор в любом случае за вами;

- Помните, заявление в Арбитражный суд – это не книга о любовном романе и не жалобный лист. Оставьте свои чувства и эмоции в стороне, излагайте строго факты. В документе потребуется указать:

- размеры задолженностей;

- количество кредиторов (указать их имена, названия, адреса и контакты);

- размеры и количество вашего имущества;

- размеры доходов;

- количество детей и лиц, которые находятся у вас на иждивении (которых вы содержите).

Выписка по счету

Из центра занятости

Задолженность перед МФО

Свидетельство о регистрации права

Долг перед банком

Свидетельство о заключении брака

Справка от отсутствии ИП

Об уплате алименотов

Сведения о состоянии счета

Свидетельство о рождении

Свидетельство о разводе

СНИЛС

(Страховое свидетельство)

Справка о доходах

Справка о задолженности по налогам и сборам

Чтобы не ошибиться с выбором арбитражного управляющего, Вы можете обратиться к нам. Наши специалисты помогут Вам совершенно бесплатно выбрать подходящего Вам арбитражного управляющего, исходя из сложности Вашей ситуации. Подобрать арбитражного управляющего →

Практика показывает, что в среднем с момента обращения до первого судебного слушания по банкротству проходит около 30 дней. Важно понимать тонкости процедуры банкротства физического лица, меры, к которым может прибегнуть суд. Вам необходимо найти способ доказать, что банкротство наступило в результате непредвиденных обстоятельств, и при взятии кредитов вы и подумать не могли, что так получится. Необходимо доказать свою добросовестность. И чем серьезнее подготовка к делу – тем лучше для потенциального банкрота.

Схема банкротства гражданина

Чем пугают должников: сказки и реальные положения о банкротстве физ. лиц

Ввиду неправильной подачи информации о банкротстве простых граждан со стороны СМИ, в обществе сформировались определенные мифы, которые к реальному № 127-ФЗ (закон о банкротстве) не имеют никакого отношения.

1. В случае любой просрочки по кредитам банк подаст заявление на признание несостоятельности должника

Это категорически не так. Банки могут инициировать процедуру признания банкротства физического лица, только если вы соответствуете всем признакам банкротства. То есть у вас должна образоваться просрочка по платежам не менее 90 дней, а также у вас должен быть долг от 500 000 рублей.

Интересно, что подать на банкротство можно даже при отсутствии просрочек по платежам. Такой порядок закреплен в ч. 2 ст. 213.4 Закона о банкротстве. Например, если гражданина положили в больницу, уволили с работы, и при этом на нем есть кредиты. В таком случае можно также обратиться в суд с заявлением о банкротстве.

Банки редко инициируют банкротство физ. лица, поскольку затраты на процедуру попросту не оправдывают себя. Им проще обратиться в суд с требованием о взыскании задолженности через судебных приставов или же вовсе передать дело коллекторам.

Но в отдельных случаях, когда перед юридическим отделом банка стоит план по банкротству должников, когда необходимо провести показательное банкротство, когда в действиях должника, по мнению банка, есть признаки недобросовестности, то банк или другой кредитор может сам подать на банкротство должника. В таком случае финансовый управляющий будет выбираться банком (кредитором), и с должника постараются забрать все, что можно забрать, оспорить все сделки, продать все возможное имущество, включая совместно нажитое в браке, так как управляющий будет «со стороны» кредитора.

Специалисты нашей компании знают, по каким признакам банки подают на банкротство должников. Вы можете обратиться с кратким описанием своей ситуации для того, чтобы понять, могут ли банки или другие кредиторы сами подать на Ваше банкротство.

2. При подаче заявления о банкротстве не нужно волноваться за финуправляющего, его назначение входит в компетенцию суда

В результате такое заблуждение заканчивается тем, что гражданин наугад ставит выбранную СРО (даже не заглянув на сайт СРО), суд делает запрос и получает ответ, что все управляющие отказались вести дело. Процедура закрывается, должник остается ни с чем. Почему это не работает?

Практика показывает, что финуправляющего для банкротства необходимо искать заранее. И самостоятельно договариваться обо всех расходах, поскольку 25 000 рублей – это не та сумма, за которую специалист с радостью будет заниматься вами. В действительности гонорар управляющего может составлять в среднем от 50 000 рублей.

Бесплатная инструкция по банкротству!

Получи исчерпывающее руководство по самостоятельному банкротству

3. Если начинать банкротство, то следует быть готовым к тому, что суд закроет выезд за границу

Такие случаи единичные. Это может случиться только при таких условиях:

- если в процессе реализации имущества суд постановил о запрете на выезд за пределы территории РФ самостоятельно;

- если в суд было подано ходатайство от кредиторов или управляющего и суд принял положительное решение.

После начала процедуры банкротства физического лица все исполнительные производства в отношении должников прекращаются, то есть судебные постановления, выданные ранее, теряют силу. Соответственно, вы снова становитесь свободной птицей. Если вам ранее выезд за границу был запрещен, то после первого судебного слушания по банкротству вы снова сможете путешествовать за пределы России. Если вам требуется выехать, но при этом суд запретил покидать территорию РФ – обратитесь за помощью к хорошему адвокату, которые поможет оформить все необходимые документы для получения разрешения на выезд.

Важно понимать, что вероятность закрытия выезда за границу сильно зависит от того, как будут подготовлены документы для суда и кредиторов и как убедительно будет доказана добросовестность должника, чтобы не было никаких причин закрывать должнику выезд за границу.

4. Оспорены будут все сделки, совершенные за последние 3 года

Нет, это далеко не так. Оспорены будут только те сделки, которые вызывают сомнения. Например, если вы за последний год продавали автомобиль по символической стоимости, то такая сделка наверняка будет оспорена. Также если вы заключали какие-либо соглашения с родственниками (например, дарственные) за последние 3 года, они могут быть оспорены.

Если вы полагаете, что в процедуре банкротства оспариваются все сделки, совершенные за последние 3 года должником, вы ошибаетесь. Оспариванию подлежат только сомнительные сделки, что определяет сам финансовый управляющий. Есть огромная разница между продажей автомобиля (например, должник решил себе купить более новую модель), и дарением 3-х квартир в пользу дальней родственницы. Конечно, последняя сделка сразу вызовет сомнения, поскольку она явно совершалась с целью нанести вред интересам кредиторов.

Да, есть шансы, что сделки оспариваться не будут, но для этого необходима подготовка. Ее могут предоставить только профессиональные юристы. Если вы планируете признавать банкротство, но вы переживаете, что совершенные сделки будут оспорены – вы можете уточнить этот момент у наших специалистов. Узнать, будут ли оспорены мои сделки →

5. Банкротство физического лица признают только в случае, если будет полумиллионный долг и просрочка от 90 дней

На самом деле существует еще один признак, по которому можно определить наступление банкротства – обстоятельства, способствующие наступлению несостоятельности в скором времени. Чтобы защитить свои интересы, гражданин может обратиться в суд, даже если он понимает, что состояние «нечем платить по кредитам» может наступить только через 2 месяца.

У Вас долг больше 500 000 руб и просрочка более 3 месяцев?

У Вас долг около 500 000 руб и нет просрочек, но Вы понимаете, что скоро будет нечем платить по кредитам?

Узнайте как полностью списать все Ваши долги в обоих случаях!

Что может случиться с имуществом при банкротстве физлиц: краткий обзор

В большинстве случаев в рамках банкротства физиков назначается реализация имущества, и все имущество должника подлежит продаже с целью погашения требований кредиторов. Как известно, существует имущество, которое не может входить в конкурсную массу и изыматься с целью дальнейшей его продажи.

Например, единственная квартира гражданина (имущество, которое не подлежит изъятию ни при каких обстоятельствах, указано в ст. 446 ГПК РФ). Однако сюда не входит залоговое имущество – в частности, жилье, приобретенное в ипотечный кредит. Ипотечная недвижимость после описи будет продана с аукциона при банкротстве. Средства вернутся в конкурсную массу с целью дальнейшего распределения между кредиторами.

Если у Вас ипотечная квартира, и Вам нечем платить по ипотеке, то есть возможность продолжать жить в данной квартире еще несколько лет, и при этом ничего не платить банку, узнайте подробнее как это сделать! →

В нашей практике часто бывали случаи, когда суд сразу вводил реализацию имущества, даже если у должника был стабильный источник дохода (дело А41-56529/16, АС Московской области).

Последствия банкротства: хорошие и плохие новости

При банкротстве физических лиц существуют последствия, которые наступают в ходе процедуры, и длятся весь период судебного процесса, и последствия, которые наступают после завершения процедуры и признания банкротства. Давайте рассмотрим пошагово основные плюсы и минусы признания несостоятельности.

Итак, с момента первого судебного слушания по банкротству наступают следующие последствия:

- исполнительное делопроизводство в отношении гражданина прекращается, имущество и банковские счета должника при банкротстве не подлежат аресту или изъятию;

- долговые обязательства подлежат погашению в порядке очередности;

- исковые претензии банков будут направлены в суд, который рассматривает дело о банкротстве;

- сумма задолженности при банкротстве фиксируется как тело долга, штрафы, пени и начисления больше не учитываются.

После завершения процедуры банкротства гражданин больше ничего никому не должен, все долги, которые остались после реализации, списываются.

Вместе с тем, наступают следующие последствия:

- Первые 5 лет после банкротства:

- запрет на повторное признание несостоятельности;

- запрет на получение статуса ИП.

- В течение 3-х лет после банкротства: запрет на получение руководящих должностей.

- Невозможность сокрытия факта банкротства перед банками.

В последнее время требования к заемщикам стали немного более жесткими. Еще недавно суд и кредиторы не запрашивали имущество супругов, сейчас это стало обычной практикой, есть и другие изменения не в сторону должников. В правительстве готовятся поправки к закону о банкротстве. Поэтому, если Вы размышляете над тем, подать на банкротство сейчас или подождать еще немного, то можем рекомендовать Вам с полной уверенностью, что сейчас то самое время, когда условия прохождения процедуры банкротства физических лиц наиболее наиболее лояльны к должникам. Дальше условия будут только ужесточаться.

Сколько стоит банкротство в Москве?

Итак, сколько стоит признать себя банкротом и списать все свои долги? Расходы на процедуру банкротства физических лиц включают в себя не только услуги управляющего и госпошлину, но и другие затраты. В частности, сюда входят:

- публикации в ЕФРСБ;

- публикации в журнале «Коммерсантъ»;

- услуги независимых экспертов;

- почтовые расходы.

Цены на процедуру банкротства формируются из этих затрат. Даже в самой простой процедуре признания несостоятельности затраты по сумме составят от 40 000 рублей.

В предъявленную стоимость банкротства также входит спектр юридических услуг, которые обычно включают в себя составление и подачу документов, заявления, курирование дела, информирование и консультирование клиента, любая правовая помощь по делу. Специалисты не работают по бланкам, они самостоятельно составляют все необходимые документы, нужные для дела. Юридическая подготовка при банкротстве дает определенные преимущества, которые позволяют быстрее продвинуть дело, и добиться признания банкротства в оперативные сроки.