Выхрдное пособие

Выходное пособие при увольнении. Порядок и размер выплаты

Выходное пособие – это определенная Трудовым кодексом (далее ТК) РФ или коллективным договором денежная сумма, которая выплачивается работнику, в последний день его работы (день увольнения). Размер выходного пособия зависит от основания увольнения работника. Если Вас увольняют по основанию, предусмотренному п.1 ст.81 ТК РФ (расторжение трудового договора в связи с ликвидацией организации), либо п. 2 этой же статьи (расторжение трудового договора в связи с сокращением численности или штата работников), Вам будут выплачивать в течение двух месяцев после увольнения Ваш средний заработок, (за первый месяц в любом случае, а за второй, если Вы не трудоустроитесь к этому моменту). В некоторых случаях выплата среднего заработка может быть продлена еще на 1 месяц, итого с выходным пособием получится три. Для этого необходимо в течение первых двух недель после увольнения обратится в службу занятости населения и не быть ею трудоустроенным на протяжении следующих полутора месяцев.

Выходное пособие – это определенная Трудовым кодексом (далее ТК) РФ или коллективным договором денежная сумма, которая выплачивается работнику, в последний день его работы (день увольнения). Размер выходного пособия зависит от основания увольнения работника. Если Вас увольняют по основанию, предусмотренному п.1 ст.81 ТК РФ (расторжение трудового договора в связи с ликвидацией организации), либо п. 2 этой же статьи (расторжение трудового договора в связи с сокращением численности или штата работников), Вам будут выплачивать в течение двух месяцев после увольнения Ваш средний заработок, (за первый месяц в любом случае, а за второй, если Вы не трудоустроитесь к этому моменту). В некоторых случаях выплата среднего заработка может быть продлена еще на 1 месяц, итого с выходным пособием получится три. Для этого необходимо в течение первых двух недель после увольнения обратится в службу занятости населения и не быть ею трудоустроенным на протяжении следующих полутора месяцев.

По другим основаниям увольнения работнику будет выплачено выходное пособие соответствующее его 2-ух недельному среднему заработку. Такими основаниями являются:

- несоответствие работника должности, которую он занимает, или работе, которую он выполняет по причине его состояния здоровья, которое препятствует продолжению данной работы (подпункт «а» пункта 3 статьи 81);

- призывом работника в армию или заменой ее альтернативной службой (пункт 1 статьи 83); восстановлением ранее работавшего работника (пункт 2 статьи 83);

- отказом работника от перевода в связи с переездом работодателя в другую местность (пункт 9 статьи 77).

Выплата выходного пособия равного месячному заработку предусмотрена и тогда, когда трудовой договор прекращается по причине нарушения установленных правил его заключения, если это нарушение не дает возможности работнику продолжить работу, при условии что нарушение допущено не по его вине (ч. 3 ст. 84 ТК).

Трудовым договором или же коллективным договором могут предусматриваться иные случаи выплаты выходных пособий, и к тому же устанавливаться их повышенные размеры. Двухнедельный срок для обращения в службу занятости может быть продлен если работник сможет доказать что пропустил его по уважительным обстоятельствам, например, в случае своей временной нетрудоспособности, либо выполнения государственных или общественных обязанностей. Для получения среднего заработка за первые два месяца работнику не обязательно соглашаться на работу, которую ему, предлагает служба занятости, а вот для получения денежных средств за 3-ий месяц двойной отказ лишает его такой возможности.

Необходимо знать, что служба занятости должна предложить работнику подходящую работу, т. е. такую, которая соответствует профпригодности работника с учетом так же уровня его профессиональной подготовки, условиям последнего места работы, состояния его здоровья и транспортной доступности. Учитывается также и заработок работника на прежней работе. Если Вы получали зарплату выше прожиточного минимума, то работу где зарплата ниже его, Вам предложите не имеют право. Ели же Вы получали зарплату ниже прожиточного минимума, то зарплата на предложенной работе должна соответствовать вашей предыдущей, но никак не ниже.

Для отдельных категорий работников установлены свои правила и порядок выплаты выходного пособия. Так, при увольнении государственного служащего в связи с ликвидацией государственного органа, в котором он работал или сокращением штата ему должен быть выплачен средний заработок по ранее занимаемой им должности в течение 3 месяцев (и это без учета выходного пособия). В случае если государственному служащему не была предоставлена работа в соответствии с его профессией, а так же квалификацией, то он будет продолжать оставаться в реестре госслужащих (с указанием что он находится в резерве), стаж непрерывной госслужбы при этом в течение одного года прерываться не будет. (ст. 16 Закона о государственной службе).

Коллективные договора могут лишь улучшать, но никак не ухудшать, правовое положение работника по сравнению с положением, предусмотренным в ТК и другими нормативными актами регулирующими законодательство о труде. Именно по этому, в тексты коллективных договоров или соглашений зачастую включаются нормы, усиливающие защищенность увольняемых работников.

Повышение размеров выходных пособий, и их выплата в случаях, когда это не предусмотрено законодательством, производятся за счет прибыли, которую получает организация, и не может влиять на увеличение себестоимости выпускаемой продукции.

Таким образом, минимальный размер выходного пособия определен в ТК РФ и иных специализированных актах законодательства регулирующих конкретную сферу деятельности, а максимальный — в коллективном договоре или соглашении.

Если вы заинтересованны аспектами трудового правы прочтите также — » испытательный срок при приёме на работу «

С уважением,

Виктория Демидова, адвокат.

Выходное пособие при увольнении

Выходное пособие при увольнении выплачивается, если сотрудник попадает под сокращение штата или при ликвидации предприятия. Выходное пособие – это сумма компенсации, которая установлена трудовым законодательством или коллективным договором. Такое пособие выплачивается в последний рабочий день. Его размер зависит от основания увольнения работника.

При увольнении сотрудника по п. 1 ст. 81 ТК РФ (ликвидация предприятия) или п. 2 ст. 81 ТК РФ (сокращение штата), работодатель обязан выплачивать сотруднику компенсацию 2 последующих месяца после увольнения. Размер компенсации равен среднему заработку сотрудника за месяц. Если работник в течение двух недель после увольнения встал на учёт в Центр занятости по месту жительства, но не смог трудоустроиться в течение двух месяцев после увольнения, то работодатель должен выплатить ему компенсацию и за 3-й месяц. Однако для этого бывший работник должен предъявить трудовую книжку, в которой не будет новой записи о трудоустройстве.

В первые 2 месяца бывший работник не обязан трудоустраиваться, но если он это сделает, работодатель всё равно выплачивает ему пособие. Многие сотрудники начинают искать работу сразу же после получения уведомления от работодателя о сокращении штата или ликвидации предприятия. Это приводит к скорому увольнению сотрудника. Но так как уведомление вручается за 2 месяца до предполагаемой даты увольнения, то сотрудник имеет право эти 2 месяца отработать и получить за них зарплату. Если он увольняется, «не дождавшись» окончания этих двух месяцев, то работодатель должен оплатить ему не отработанное на его предприятии время. Об этом нюансе мало кто знает!

Если сотрудник увольняется по другим основаниям, то выходное пособие будет равно среднему заработку такого работника за 2 недели. Для выплаты пособия в таком размере, сотрудник должен увольняться в связи с тем, что:

- он не соответствует занимаемой должности по состоянию здоровья – пп. «а» п. 3 ст. 81 ТК РФ;

- его призывают на срочную службу в армию – п. 1 ст. 83 ТК РФ;

- он отказывается переезжать на новое место жительства для продолжения своей трудовой деятельности в этой компании – п. 9 ст. 81 ТК РФ.

Выходное пособие является компенсацией сотруднику за то, что трудовой договор расторгается по вине работодателя. Размер выходного пособия может быть также установлен и коллективным договором. Также этим документом могут быть установлены и другие основания его выплаты.

В каких случаях выплачивается выходное пособие

В некоторых случаях, при увольнении сотрудников, им положена выплата выходного пособия. Его размер зависит от оснований прекращения трудовых отношений. Выходное пособие в размере среднего заработка конкретного сотрудника за 2 недели выплачивается, если этот сотрудник увольняется по причине:

- несоответствия той должности, которую он занимает. Основание несоответствия – его состояние здоровья. Этот факт должен быть подтверждён соответствующим медицинским документом;

- призыва на срочную воинскую службу или альтернативную воинскую службу;

- переезда работодателя в другую местность и отказа сотрудника на переезд вместе с ним;

- на данное рабочее место возвращается сотрудник, который в суде оспорил своё увольнение и теперь считается восстановленным на рабочем месте. Этот факт должен быть подтверждён соответствующим решением суда;

- изменения работодателем условий труда, что привело к отказу работать в таких условиях конкретного сотрудника;

- полной утраты этим работником своей трудоспособности вследствие болезни, несчастного случая или по другой причине. Этот факт также должен быть подтверждён соответствующим медицинским заключением;

- прекращения трудового договора с работником, который был нанят для выполнения сезонных работ по причине ликвидации работодателя или сокращения штатов.

Выходное пособие в размере среднего заработка конкретного сотрудника за 2 месяца выплачивается в следующих случаях:

- сокращение штатов на предприятии или численности кадров;

- полная ликвидация работодателя, при этом не имеет значения, является он предпринимателем или юридическим лицом;

- расторжение трудового договора с этим сотрудником по причине того, что были нарушены нормы закона при его составлении и заключении. Однако выплата будет произведена только в том случае, если есть обстоятельства, которые препятствуют исполнению работником его прямых трудовых обязанностей, а нарушения были допущены не по его вине.

При сокращении штата работодатель также должен выплатить:

- дополнительное выходное пособие в размере среднемесячного заработка за второй месяц после увольнения, если работник не трудоустроился;

- за третий месяц после увольнения, если работник по-прежнему не нашёл работу. Выплата будет произведена только в том случае, если через 2 недели после увольнения, этот работник встал на учёт в центр занятости;

- пособие, если работник увольняется до истечения 2-месячного срока уведомления. Размер пособия рассчитывается пропорционально оставшимся до окончания срока дням.

Работодатель имеет право самостоятельно установить и размер выходного пособия, и иные случаи его выплаты увольняющимся сотрудникам. Закон не запрещает ему этого делать.

В отдельных статьях ТК РФ приведены иные категории работников, которым положено выплачивать выходное пособие:

- руководитель фирмы, его заместитель и главный бухгалтер, если их увольнение происходит по причине смены собственника у юрлица. Размер пособия регулируется ст. 181 ТК РФ и не может быть ниже среднего заработка этих работников за 3 месяца;

- в ст. 279 приведены такие же нормы, но только относительно руководителя унитарного предприятия;

- если работник трудился в условиях Крайнего Севера и увольняется по причине ликвидации работодателя или по сокращению штата, то выходное пособие ему должно быть выплачено в размере заработка за 3 месяца. Если же он вовремя встанет на учёт в центр занятости и не сможет трудоустроиться, выплаты производятся в течение полугода;

- в ст. 307 сказано, что если работодателем является физическое лицо, а трудовой договор с работником заключён по всем правилам трудового законодательства, то размер выходного пособия должен быть прописан именно в договоре.

Если работник нанимается на работу на срок до 2 месяцев, то выходное пособие ему не выплачивается. При этом закон не запрещает работодателю самостоятельно произвести необходимые выплаты.

Расчет выходного пособия

Выходное пособие рассчитывается на основании среднего заработка конкретного сотрудника. Для этого нужно знать общий доход работника за последний год, а также дни, которые он фактически отработал за этот период. Если работник увольняется в марте 2018 года, то за расчётный необходимо брать период с 01.03.2017 по 28.02.2018. Если же он не отработал и года, то для расчёта берётся фактически отработанное время.

Для расчёта нужно учитывать:

- оклад этого сотрудника;

- различные стимулирующие и компенсационные выплаты.

Не нужно учитывать:

- отпускные;

- выплаты по больничному листу;

- компенсации за неиспользованный отпуск или другие выплаты, которые никак не связаны с трудом.

Также стоит учитывать количество фактически отработанных данным сотрудником дней в течение расчётного года.

Оформление и сроки

Алгоритм оформления выходного пособия зависит от основания прекращения трудовых отношений.

Но в первую очередь издаётся приказ об увольнении сотрудника. В приказе нужно указать:

- основания увольнения;

- дату, с которой данный сотрудник увольняется;

- размер компенсационных выплат.

Самая длительная и скрупулезная процедура оформления при сокращении штата и при ликвидации предприятия. При увольнении по таким основаниям необходимо соблюдать все нюансы и оформлять «каждую бумажку».

Примеры расчета

Для наглядности расчёта выходного пособия, необходимо привести пример.

Например, увольняется бухгалтер с окладом 32 500 рублей. Заработная плата не менялась в течение последнего года. В июне 2016 года он получил премию в размере 6 500 рублей, в сентябре — болел 12 дней и получил пособие по нетрудоспособности в размере 8 250 рублей, а в декабре — получил отпускные в размере 33 400 рублей за 28 календарных дней отпуска.

Для расчёта учитывать стоит только оклад, поэтому годовой заработок увольняющегося бухгалтера равен 32 500 * 12 = 390 000 рублей.

За последний год было 293 рабочих дня, из них бухгалтер проболел 12 дней и 20 рабочих дней был в отпуске. Эти дни необходимо исключить. Поэтому фактически он отработал 293 – 12 – 20 = 261 день за последний год.

Итак, средний доход увольняющегося бухгалтера за день составил:

390 000 / 261 = 1 494, 25 рублей

Размер выходного пособия – 1 494, 25 * 22 = 32 873, 6 рублей за 22 рабочих дня следующего месяца за увольнением.

Если необходимо рассчитать пособие за 2 недели, то нужно средний заработок конкретного сотрудника за 1 день (в данном примере это 1 494, 25 рублей) умножить на 10 рабочих дней (именно столько рабочих дней в 2 календарных неделях).

Размер выходного пособия за 2 недели – 1 494, 25 * 10 = 14 942, 5 рублей.

Таким способом также высчитывается пособие за второй месяц, если работник трудоустроился и не «отсидел дома» полный месяц. Размер выходного пособия будет пропорционален количеству дней до момента трудоустройства.

Например, бухгалтер, уволенный по сокращению штата, смог трудоустроиться во втором месяце после увольнения. В этом месяце он был без работы 7 рабочих дней. Следовательно, работодатель должен выплатить ему компенсацию за эти 7 дней.

Размер компенсации будет равен – 1 494, 25 * 7 = 10 459, 75 рублей.

Размер пособия зависит от причины увольнения. Оно может выплачиваться в размере:

- заработка за 2 недели;

- заработка за 1 месяц;

- заработка за 3 месяца;

- на усмотрение работодателя.

Самое больше пособие в размере заработка за 3 месяца получают руководители предприятия и главные бухгалтеры, если их увольнение происходит на основании смены собственника юрлица, и никаких виновных действий в их деятельности на своих должностях не обнаружено. Тогда новый собственник имущества должен будет выплатить им пособие в размере заработка за 3 месяца.

Кроме того, закон не запрещает работодателю установить свой размер выходного пособия. Оно может выплачиваться по разным основаниям, даже если работник увольняется по своей инициативе. Но есть одно ограничение! Работодатель не может установить в коллективном или трудовом договоре размер выходного пособия меньше, чем предусмотрено законом по данному основанию для увольнения.

Например, законом установлено, что работодатель должен выплатить своему сотруднику выходное пособие в размере заработка за 2 недели, так как сотрудник увольняется по причине призыва его в армию. Согласно расчётам, по закону, сумма выходного пособия – 10 000 рублей. Поэтому работодатель не может прописать в коллективном или трудовом договоре сумму выходного пособия для этого работника меньше 10 000 рублей.

Работодатель должен чётко знать, какую сумму пособия он должен выплатить по закону, а какую может установить самостоятельно. Размер пособия, установленного работодателем, должен быть прописан в коллективном договоре или же в трудовом договоре с каждым отдельным сотрудником. Для каждой категории работников работодатель может установить свой размер выходного пособия. Например, для бухгалтеров одна сумма, а для охранников – другая. Закон не запрещает! Если работодатель нарушит алгоритм выплаты пособия или занизит его сумму, то он будет привлечён к ответственности, согласно ст. 5 . 27 КоАП РФ.

Выходное пособие при увольнении или сокращении сотрудника

Выходное пособие – это денежная сумма, которая выплачивается работнику в последний день его работы (день увольнения или день сокращения). Размеры этой суммы и критерии её получения определены в Трудовом кодексе РФ.

Список оснований, по которым организация выплачивает выходное пособие:

- Сокращение численности или штата работников организации;

- Ликвидация организации;

- Отказ работника от перевода на другую работу по медицинским основаниям;

- Призыв на военную службу;

- Восстановление на работе по решению суда или трудинспекции работника, ранее выполнявшего эту работу;

- Признание работника полностью неспособным к трудовой деятельности на основании медицинского заключения;

- Отказ работника от перевода на работу в другую местность вместе с работодателем;

- Отказ работника от продолжения работы в связи с изменением условий трудового договора по причинам, связанным с изменением организационных или технологических условий труда;

- Нарушение правил заключения трудового договора не по вине сотрудника, если это исключает возможность продолжения им работы и исключаем возможность перевода его на другую работу. К таким нарушениям относятся случаи заключения договора с лицами:

- Которым законом запрещено заниматься определенными видами деятельности;

- Которым по медицинским показаниям противопоказана конкретная работа;

- У которых нет документа об образовании, а данная работа требует специализированных знаний;

- Которые лишены права занимать определенные должности или заниматься трудовой деятельностью по приговору суда.

- Которые дисквалифицированы, лишены специального права или отправлены за пределы РФ.

Существует несколько причин, по которым обязанность выплаты и её сумма зависят от того, кто выступает в роли работодателя – организация или предприниматель. Когда предприниматель увольняет сотрудника по причине прекращения деятельности или сокращении штата, именно трудовой договор определяет выходное пособие и сумму выплат на период трудоустройства. Если в трудовом договоре ничего не прописано, то выплаты не производятся. По другим основаниям увольнения сотрудника выплаты одинаковы и для организаций, и для предпринимателя.

Размер выходного пособия также зависит от основания увольнения сотрудника. Для оснований №1, №2 и № 9, рассматриваемых ранее в статье, размер выходного пособия будет равен среднемесячному заработку для всех работников, за исключением сезонных работников (размер выходного пособия равен двухнедельному среднему месячному заработку) и работников, принятых на работу на срок до 2х месяцев (Размер пособия устанавливается локальным нормативным актом или коллективным или трудовым договором. Если эти документы не содержат информацию о выходном пособии, то выплаты не производятся). Для оснований №3, №4, №5, №6, №7,№8 размер выходного пособия равен двухнедельному среднему заработку.

Для работников, уволенных на основаниях №1 и №2, кроме выходного пособия, положен заработок на период трудоустройства. Бывший сотрудник может получать заработок каждый месяц до момента трудоустройства, но не более чем за 3 месяца после увольнения (для работников Крайнего Севера и приравненных к ним – не более 6 месяцев после увольнения). Для получения выплаты работник должен подтвердить тот факт, что он еще не устроился на работу. Для этого необходимо предъявить работодателю трудовую книжку, где отсутствует запись о приеме на новое место работы. Если орган занятости решит сохранить за работником пособии по истечении трех месяцев, то работодатель будет выплачивать средний месячный заработок и за 4, 5, 6 месяцы.

Трудовой кодекс предусматривает специальные компенсации топ-менеджменту компании, на основании причин:

- Смена собственника имущества организации (выплаты для руководителя организации, его заместителей и главного бухгалтера);

- Без объяснения причины (для руководителя организации, при отсутствии с его стороны виновных действий).

Компенсация должна быть выплачена в день увольнения в размере не менее трех месячных заработков. Выходное пособие и средний месячный заработок на период трудоустройства не выплачиваются.

Трудовой или коллективный договор может предусматривать и другие выплаты увольняемому сотруднику, а также повышенные выплаты в установленных Трудовым кодексом РФ случаях.

Выходное пособие при увольнении

Выходное пособие, его величина и срок его выплаты

Компенсация при увольнении, равно как и основания для ее предоставления, предусмотрены в трудовом законодательстве и в нормативно-правовых актах либо в коллективном и трудовом соглашении. Законодательством предполагается разный размер денежной компенсации — от двухнедельного среднего заработка и более. Это зависит от причины прекращения трудовой деятельности.

Кому оплатят 14 дней

Пособие при увольнении в размере двухнедельного среднего заработка полагается в следующих случаях:

- При расторжении трудового договора по медицинским показаниям. Если сотрудник признан полностью нетрудоспособным или по какой-либо причине не захотел переводиться на новое рабочее место, то ему положена оплата за две недели, а также заработная плата за фактически отработанное время. Важно отметить, что если сотрудник уволился по состоянию здоровья, но по своему собственному желанию, то компенсация не выплачивается.

- Выходное пособие при увольнении в армию. Компенсация в размере двухнедельного заработка выплачивается при призыве в армию или же направлении на заменяющую ее альтернативную службу.

- При восстановлении работника на службе по решению суда.

- При отказе работника занять должность при переезде предприятия в другой город или регион.

- При несогласии с изменениями условий трудового договора.

Кому выплатят доход за месяц

Компенсация в виде заработка за один месяц полагается:

- при сокращении штата или ликвидации предприятия (п. 1, 2 ч. 1 ст. 81 ТК РФ);

- при аннулировании трудовых договоров, оформленных с нарушениями (п. 11 ч. 1 ст. 77 ТК РФ).

При сокращении или ликвидации предприятия оплата производится вместе с расчетом и в первый месяц после официального разрыва трудовых отношений. Но такие выплаты не положены сезонным работникам, срочникам, совместителям.

К договорам, оформленным с нарушениями, относятся такие договора, которые заключены с лицами:

- которые приговором суда лишены права заниматься определенной деятельностью или занимать определенную должность;

- которым противопоказана данная работа по медицинским показаниям;

- у которых нет документов об образовании, если занимаемая должность требует специальных знаний;

- которые дисквалифицированы, выдворены за пределы РФ;

- которые уволены с государственной или муниципальной службы, если законодательством установлены ограничения на привлечение их к работе;

- которым законом запрещено заниматься определенными видами деятельности.

Когда можно рассчитывать на более значительную сумму

Если работник не нашел новую работу

Выходное пособие за второй месяц выплачивается, если бывший работник не смог трудоустроиться в течение 60 дней. В отдельных случаях возможна оплата 3 и даже 6 месяцев, если работник обращался в центр занятости (две недели и 30 дней соответственно), но вакансии не оказалось, и он не трудоустроился.

Чтобы подтвердить, что бывший работник не устроился на новую работу, он должен принести бывшему работодателю соответствующие документы. Их список зависит от того, за какой месяц после увольнения выплачивается пособие.

По истечении второго месяца.

По истечении второго и третьего месяцев — для работников Крайнего Севера и приравненных к нему территорий.

Средний месячный заработок.

- письменное заявление;

- трудовая книжка, в которой нет записи о трудоустройстве.

По истечении третьего месяца.

По истечении четвертого, пятого и шестого месяцев — для работников Крайнего Севера и приравненных к нему территорий.

Средний месячный заработок.

- письменное заявление;

- трудовая книжка, в которой нет записи о трудоустройстве;

- решение службы занятости о сохранении средней заработной платы на третий (четвертый, пятый, шестой) месяц после увольнения.

Если гражданин устроился в это время на работу, то выходное пособие ему нужно будет выплатить только за время, которое он был безработным и состоял на учете в службе занятости. В этом случае вместо оригинала трудовой книжки нужно принести ее копию, заверенную на новом месте работы.

Также Трудовой кодекс (ст. 181, 278, 279) предусматривает специальные выплаты при увольнении руководителей предприятия, их заместителей и главного бухгалтера. В этом случае компенсация составляет три месячных заработка. Выходное пособие на период трудоустройства при этом им не выплачивается.

Увольнение руководителя или главного бухгалтера

Случается так, что увольняются руководители или главный бухгалтер. Начисление выплат будут произведены в случаях, если:

- они сняты с должности учредителями без какой-либо вины;

- их решил уволить новый хозяин бизнеса.

Но и в выплатах пособия при увольнении руководителей, их заместителей и главного бухгалтера есть свои нюансы. Оно не будет выплачено, если:

- на их счету есть противоправные действия;

- они принимали решения, негативно сказавшиеся на финансовом положении организации.

Когда оплатят только в случае договоренности с работодателем

Выходное пособие при увольнении по собственному желанию

В случае когда расторжение договора происходит с подачи работника, никаких стимулирующих и компенсационных выплат законодательством не предусмотрено. Но если руководство хочет поощрить сотрудника за долгий и плодотворный труд — то может премировать его по своей инициативе, случаи такие известны.

По соглашению сторон

Стандартно увольнение по соглашению происходит в индивидуальном порядке. Размер гонорара не установлен, поэтому оплата производится по взаимной договоренности сторон. Но зарплата, которая не выплачивалась сотруднику за отработанный период, выплачивается в обязательном порядке в последний день труда.

Выходное пособие при выходе на пенсию

Компенсация при выходе на пенсию не предусмотрена. Но согласно статье 178 части 4 Трудового кодекса , похожие бонусы могут быть прописаны в трудовом договоре или предусматриваться внутренними нормативными актами в самой организации. Такие выплаты предоставляются по желанию работодателя и не регулируются законодательством. Организацией может быть установлено любое количество мер финансовой помощи без ограничений. Этот вид помощи будет являться скорее благодарностью за работу.

Когда выплат не будет вовсе

Есть несколько причин, по которым выходное пособие не положено при увольнении:

- по собственному желанию;

- за нарушения дисциплины;

- на испытании при увольнении;

- за несоответствие занимаемой должности;

- по окончании срочного договора.

Выходное пособие при восстановлении на работе за все время отсутствия сотрудника (вынужденный прогул) может заключаться в обязанности организации начислить среднюю зарплату (если это было незаконное увольнение). Нужно возместить разницу в оплате труда (если это незаконный перевод).

Выходное пособие при суммированном учете рабочего времени выплачивается так же, как и при любом другом учете. Это способ учета рабочего времени, и он не имеет отношения к теме статьи.

Порядок расчета выплаты и формула для вычисления выходного пособия

Формула расчета выглядит так:

Для вычисления выходного пособия требуется определить следующие величины:

- расчетный период;

- число дней, которые сотрудник действительно отработал;

- суммарная величина зарплаты;

- число дней, признаваемых рабочими в период, за который выплачивается пособие.

Расчетный период выплаты

Берется 12 календарных месяцев, идущих перед тем месяцем, когда сокращается сотрудник.

Фактически отработанные дни

Учитываются все рабочие дни, когда сотрудник трудился.

Не учитывается время нахождения в ежегодном отпуске и на больничном.

Примеры расчетов

Покажем на примерах, как происходит расчет пособия.

Светлячков И.С. работал в ООО «Весна». 16.10.2018 его уволили в связи с ликвидацией организации. Ежемесячный оклад Светлячкова составлял 23 000 рублей, и отпуск был использован в полном объеме. При расторжении договора Светлячкову должны выплатить:

- заработную плату за отработанные дни;

- выходное пособие.

В октябре 2019 года 23 рабочих дня, из которых работник отработал 10. Его заработок составит:

Для подсчета выходного пособия нужно знать средний заработок. За прошедшие 12 месяцев Светлячков отработал 260 дней.

В ноябре 21 рабочий день, значит, выходное пособие составит:

Ромашкина Мария Петровна уволена 31.08.2018 в связи с сокращением штата и сразу же встала на учет в службу занятости. При увольнении ей выдали заработную плату за август в размере 30 000 рублей. Отпуск был полностью использован, следовательно, компенсации за него не было.

За предыдущий расчетный год у нее отработано 249 дней. Рассчитаем месячный заработок:

В сентябре 20 рабочих дней, следовательно, Мария Петровна получила выходное пособие в размере:

1445,78 × 20 = 28 917,8 рублей.

Но за этот месяц ей не удалось найти работу. В связи с тем, что она вовремя обратилась в службу занятости, ей полагается пособие еще за 30 дней. В октябре 23 рабочих дня, следовательно, Мария Петровна получит пособие в размере:

Больше осуществляться выплаты ей не будут.

Ответственность за нарушения сроков и размеров выплат

Согласно статье 236 Трудового кодекса Российской Федерации , при нарушении положенного срока выплаты заработной платы, оплаты отпуска, выплат при растсоржении трудового договора и иных выплат, положенных работнику, работодатель должен выплатить их с процентами в размере не ниже 1/150 ключевой ставки от невыплаченных в срок сумм за день задержки, начиная со следующего дня после установленного срока выплаты, по день фактического расчета включительно. В случае невыплаты работники вправе обратиться в государственную инспекцию труда, прокуратуру и суд для привлечения работодателей к ответственности.

Выплата выходного пособия при увольнении

При увольнении по соглашению сторон работодатель нередко выплачивает увольняемому сотруднику «отступные». Но все ли знают, что это за выплата и как ее оформить?

Выходным пособием является денежная сумма, выплачиваемая единовременно работнику при увольнении по определенным основаниям. В статье 178 Трудового кодекса за работодателем закреплена обязанность выплатить данное пособие, если трудовой договор расторгается в случаях:

- призыва сотрудника на военную службу;

- отказа от перевода на работу в другую местность;

- ликвидации организации;

- сокращения;

- несоответствия занимаемой должности или выполняемой работе вследствие недостаточной квалификации либо состояния здоровья;

- восстановления на работе сотрудника, ранее выполнявшего эту работу;

- отказа сотрудника от продолжения работы в связи с изменением условий трудового договора.

При ликвидации или сокращении пособие выплачивается в размере среднего месячного заработка, а также за увольняемым сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения. В остальных случаях компенсация устанавливается в размере двухнедельного среднего заработка.

Однако данная норма закона не является единственной, где прописаны размеры и основания выплаты выходного пособия. Так, в статьях 296 и 318 Трудового кодекса закреплены размеры компенсаций для сезонных работников и для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, в связи с ликвидацией или сокращением.

Также выходные пособия полагаются: при расторжении договора из-за несоблюдения работодателем правил его заключения (ст. 84 ТК РФ); руководителю (заместителю руководителя, главному бухгалтеру) при увольнении в случае смены собственника имущества организации (ст. 181 ТК РФ); руководителю организации при прекращении трудового договора по решению уполномоченного органа или собственника имущества компании (ст. 279 ТК РФ).

При этом законодатели наделили работодателя правом предусмотреть в трудовых или коллективных договорах возможность выплаты пособий и в иных случаях. Чаще всего компенсация (отступные) в контрактах предусматривается при увольнении по соглашению сторон.

Выплаты по соглашению

В день увольнения работодатель обязан произвести с работником полный расчет и выплатить все причитающиеся ему суммы. В случае увольнения по соглашению сторон к данным суммам относятся заработная плата и компенсация за все неиспользованные отпуска, если в соглашении нет условия о предоставлении отпуска с последующим увольнением. При этом уходящему сотруднику могут быть выплачены «отступные», если они предусмотрены коллективным или трудовым договором.

В письме Минфина России от 31 марта 2011 г. № 03-03-06/1/188 говорится: если при заключении трудового (коллективного) договора в него не было включено условие о выплате «отступных», то оно может быть определено отдельным дополнительным соглашением к договору (форму дополнительного соглашения см. на стр. 59).

Размер «отступных» в законодательстве не определен. Следовательно, организация наделена правом самостоятельно определить сумму выплат. Чаще всего в договоре прописывается не конкретная сумма, а диапазон из количества средних месячных заработков или должностных окладов увольняемого. Например:

«При увольнении по соглашению сторон (п. 1 ст. 71 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере от 3 до 15 должностных окладов. Точный размер выходного пособия определяется Работодателем и Работником при заключении соглашения об увольнении».

Таким образом, можно предусмотреть выплату выходного пособия по другим основаниям при условии, что это будет прописано в трудовом (дополнительном соглашении к нему) или коллективном договоре. Все выплаты отражаются в записке-расчете, оформляемой по форме № Т-61 (утв. постановлением Госкомстата России от 5 января 2004 г. № 1).

Также работодатель может учесть «отступные» при определении базы по налогу на прибыль, но только при определенных условиях.

Налог на прибыль

В расходы на оплату труда включаются любые выплаты работникам в денежной или натуральной формах, стимулирующие начисления и надбавки, компенсации, связанные с режимом работы или условиями труда, а также премии и единовременные поощрительные выплаты, расходы, связанные с содержанием работников, предусмотренные нормами законодательства, трудового или коллективного договора. Следовательно, на основании пункта 25 статьи 255 Налогового кодекса компенсация, предусмотренная договором с сотрудником, которая выплачивается работнику при увольнении по соглашению сторон, может быть включена в расходы, учитываемые при налогообложении.

При этом выходное пособие, условие о котором закреплено лишь в соглашении об увольнении, не может быть учтено при определении базы по налогу на прибыль. Так как выплата «отступных» должна быть предусмотрена трудовым (коллективным) договором либо дополнительным соглашением к трудовому договору (письма Минфина России от 14 марта 2011 г. № 03-03-06/2/ 40, от 24 января 2012 г. № 03-03-06/1/29).

Так что же делать, если условий об «отступных» нигде нет, а в соглашении об увольнении определена сумма?

В данном случае с увольняемым необходимо оформить дополнительное соглашение к трудовому договору. В нем прописывается положение о выплате выходного пособия в случае увольнения по соглашению сторон и указывается, что дополнительное соглашение является неотъемлемой частью трудового договора. Также необходимо проставить более раннюю дату, чем на соглашении об увольнении.

«Подоходный» налог

В соответствии с пунктом 3 статьи 217 Налогового кодекса выплаты, производимые работнику при увольнении (в том числе суммы выходного пособия и среднего месячного заработка на период трудоустройства), освобождаются от обложения НДФЛ. Причем из-под «подоходного» налога выводится лишь сумма, не превышающая трехкратный размер среднего месячного заработка или шестикратный для работников, которые трудились в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Выплата выходного пособия в связи с увольнением регулируется статьей 178 Трудового кодекса. На основании части 4 этой статьи работодатель в трудовом или коллективном договоре может предусмотреть размер и выплату компенсации и в других случаях, кроме как при ликвидации, сокращении и т. д. Например, при увольнении по соглашению сторон.

Таким образом, «отступные» при увольнении по соглашению сторон, предусмотренные в договоре с сотрудниками, в размере, не превышающем трехкратный размер среднего месячного заработка (или в ряде случаев шестикратный), освобождаются от обложения НДФЛ (письма Минфина России от 21 августа 2012 г. № 03-04-05/ 1-9 82, о т 29 м ар т а 2013 г. № 03 — 0 4 — 0 6 /1014 4).

Л.Ф. Штатнова, эксперт по трудовому законодательству

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Выходные пособия и компенсации при увольнении

Иногда работодатели обязаны выплатить работнику при увольнении не только зарплату за отработанное в месяце увольнения время и компенсацию за неиспользованный отпуск, но и другие суммы.

Именно с их расчетом и порядком выплаты нередко возникают затруднения, поскольку ТК РФ не определяет точную процедуру ни их расчета, ни их выплаты.

А если вы сделаете что-то не так, возможны претензии со стороны работника и трудинспекции, если он туда пожалуется. Не избежать претензий и со стороны проверяющих, если неверный расчет этих выплат приведет к занижению облагаемой базы по налогу на прибыль, НДФЛ и взносов.

Какие выплаты и когда положены работнику

При увольнении по некоторым основаниям обязанность произвести выплаты и их размер зависят от того, кто выступает работодателем — организация или предприниматель.

РАССКАЗЫВАЕМ РАБОТНИКУ

Орган занятости выдаст решение для получения от бывшего работодателя заработка за третий месяц трудоустройства, если в течение 2 недель после увольнения работник обратится в этот орган и не будет им трудоустрое н ст. 178 ТК РФ .

Если предприниматель увольняет работников в связи с прекращением деятельност и п. 1 ч. 1 ст. 81 ТК РФ или сокращением штата или численност и п. 2 ч. 1 ст. 81 ТК РФ , то выходное пособие и заработок на период трудоустройства увольняемым работникам выплачиваются в размере, предусмотренном трудовым договоро м ст. 307 ТК РФ . Если в договоре с работником ничего не прописано, то вообще ничего не выплачиваетс я Кассационное определение Кировского облсуда от 06.09.2011 № 33-3185; Кассационное определение Хабаровского краевого суда от 09.07.2010 № 33-4591; Определение Московского облсуда от 27.05.2010 № 33-8604 .

Выплаты работникам при увольнении по другим основаниям одинаковы и для организаций, и для предпринимателей.

Выходное пособие

Трудовой кодекс обязывает выплатить выходное пособие только при увольнении по следующим основаниям.

* К таким нарушениям относятся случаи заключения трудового договора с лицам и ст. 84 ТК РФ :

- которые лишены приговором суда права занимать определенные должности или заниматься определенной деятельностью;

- которым по медицинским показаниям противопоказана конкретная работа;

- у которых нет документа об образовании, а по законодательству выполнение работы требует специальных знаний;

- которые дисквалифицированы, лишены специального права или выдворены за пределы РФ;

- которые уволены с государственной или муниципальной службы, если законодательно установлены ограничения на привлечение их к трудовой деятельности;

- которым законами запрещено заниматься определенными видами трудовой деятельности (например, несовершеннолетних нельзя принимать на вредную работ у ст. 265 ТК РФ ).

Выходное пособие — это выплата за сам факт увольнения. Поэтому его надо выплатить работнику в день увольнени я ч. 4 ст. 84.1, ст. 140 ТК РФ . Основанием для его выплаты является приказ, в котором указано соответствующее основание увольнения. Отдельного приказа о выплате пособия издавать не надо.

Заработок на период трудоустройства

Эта выплата положена только работникам, увольняемым из организаций по двум основания м ст. 178 ТК РФ :

- в случае ликвидации организации;

- в случае сокращения численности или штата работников.

По истечении первого месяца после увольнения бывшему работнику ничего не выплачивается, поскольку в день увольнения уже выплачено выходное пособи е статьи 178, 318 ТК РФ .

Расстаньтесь с работником по-доброму — выплатите все, что ему причитается

Заработок на период трудоустройства должен обеспечить уволенным работникам материальную поддержку после увольнения, при условии, что они сразу не нашли другую работу. Поэтому он выплачивается только после того, как работник подтвердит, что еще не устроился на новое место работы.

Иногда работнику (особенно при ликвидации организации) заработок за период трудоустройства выплачивают сразу в день увольнения, не дожидаясь подтверждения того, что работник не нашел работу. Такая выплата экономически неоправданна, поскольку у работодателя нет доказательств, подтверждающих ее обоснованност ь ст. 252 НК РФ .

Какие документы надо потребовать от бывшего работника для выплаты заработка за период трудоустройства, зависит от того, за какой месяц после увольнения он выплачивается.

* Если бывший работник устроится на работу до истечения второго или последующих месяцев после увольнения, то средний месячный заработок надо выплатить ему пропорционально «безработному» периоду на основании письменного заявления и копии трудовой книжки, заверенной по новому месту работ ы статьи 178, 318 ТК РФ .

** С нее надо снять копию, заверить и хранить.

За этой выплатой работник может обратиться в любое время, даже через год после увольнения.

Компенсация за досрочное увольнение

РАССКАЗЫВАЕМ РАБОТНИКУ

Если организация находится в процессе ликвидации, но еще не исключена из ЕГРЮЛ, за заработком, сохраняемым на период трудоустройства, работнику надо как можно скорее обратиться в ликвидационную комиссию. Ведь после исключения организации из ЕГРЮЛ получить эту выплату будет уже невозможно.

При ликвидации организации либо сокращении ее численности или штата работодатель обязан письменно предупредить работников о предстоящем увольнении не менее чем за 2 месяц а ч. 2 ст. 180 ТК РФ . Вместе с тем с согласия работника трудовой договор с ним можно расторгнуть до истечения срока предупреждения об увольнении с выплатой дополнительной компенсации, помимо выходного пособия и среднего заработка, сохраняемого за работником на период трудоустройства.

Размер дополнительной компенсации определяется исходя из среднего месячного заработка работника, пропорционально времени, оставшемуся до истечения срока предупреждени я ч. 3 ст. 180 ТК РФ . Для организации выплата такой дополнительной компенсации не совсем выгодна, ведь работник получит ее не за работу, а за согласие на досрочное увольнение.

Компенсации топ-менеджерам

Трудовой кодекс предусматривает специальные компенсации при увольнени и ст. 181, п. 2 ст. 278, ст. 279 ТК РФ :

- в связи со сменой собственника имущества организации — для ее руководителя, его заместителей и главного бухгалтера.

Смена собственника имущества организации — это, в частности:

- приватизация государственного или муниципального имуществ а ст. 1 Закона от 21.12.2001 № 178-ФЗ ;

- переход в государственную собственность имущества, находящегося в собственности организаци и п. 2 ст. 235 ГК РФ ;

- продажа предприятия как имущественного комплекс а статьи 559— 566 ГК РФ .

Смены собственника имущества организации не происходит при изменении состава участников ООО или АО п. 1 ст. 66, п. 3 ст. 213 ГК РФ; п. 32 Постановления Пленума ВС от 17.03.2004 № 2 ;

- без объяснения причин — для руководителя организации при отсутствии с его стороны виновных действий.

Компенсацию топ-менеджерам надо выплатить в день увольнения в размере не менее трех месячных заработко в ст. 181, п. 2 ст. 278, ст. 279 ТК РФ . Выходное пособие и средний месячный заработок за период трудоустройства в этих случаях топ-менеджерам не выплачиваются.

Иные выплаты при увольнении

Трудовым или коллективным договором могут быть предусмотрены выплаты увольняемому работнику и по другим основаниям, а также повышенные выплаты при увольнении в установленных ТК РФ случая х статьи 178, 181, 279 ТК РФ .

Расчет выплат при увольнении

Расчетный период для всех этих выплат, в том числе и для среднего заработка, сохраняемого за второй и последующие месяцы периода трудоустройства, один и тот же. Это 12 календарных месяцев до увольнения. При этом если вы увольняете работника последним днем месяца (то есть это для работника последний день работы), то этот месяц включается в расчетный период. Если же увольнение производится в любой другой день месяца, то расчетный период — 12 календарных месяцев до месяца, в котором работник был уволе н ст. 139 ТК РФ; п. 4 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение) .

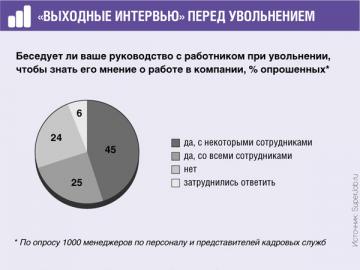

«Выходные интервью» проводят для того, чтобы предотвратить конфликты и оценить проблемы компании

На расчет выплат при увольнении никак не влияет применяемая в организации система оплаты труда: окладная, сдельная, на основе часовых, дневных или месячных тарифных ставок.

При обычном учете рабочего времени оплате подлежат рабочие дни за месяцы после увольнения по пятидневной или шестидневной рабочей неделе, в зависимости от режима работы организации, приходящиеся на оплачиваемый период, то есть на конкретный месяц после увольнени я п. 9 Положения . При этом выходное пособие, выплачиваемое в день увольнения, надо рассчитывать за рабочие дни, приходящиеся на первый месяц после дня увольнения.

Для расчета выходного пособия (заработка на период трудоустройства) средний месячный заработок в этом случае можно рассчитать по формул е п. 9 Положения :

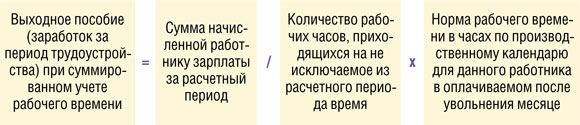

При суммированном учете рабочего времени для расчета этих выплат исходя из среднего заработка надо оплатить норму рабочего времени в часах для данного работника по производственному календарю за конкретный месяц после увольнения. Для их расчета можно использовать следующую формул у п. 13 Положения :

Налогообложение и учет выплат при увольнении

Относительно дополнительной компенсации при расторжении трудового договора до истечения срока предупреждения возникает вопрос: освобождаются ли от налогообложения НДФЛ суммы дополнительной компенсации за досрочное увольнение при ликвидации организации либо сокращении ее численности или штат а ст. 180 ТК РФ , если с учетом этой компенсации работнику при увольнении выплачена максимально возможная сумма — пятикратный средний заработок (а в районах Крайнего Севера и приравненных к ним местностях — восьмикратный средний заработок)?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Любые выплаты физическим лицам, производимые при увольнении, освобождаются от обложения налогом на доходы физических лиц, если их сумма не превышает в целом трехкратный размер среднего месячного денежного содержания или шестикратный размер среднего месячного денежного содержания для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностя х п. 3 ст. 217 НК РФ . К указанным выплатам относится также и дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, выплачиваемая в соответствии со ст. 180 ТК Р Ф ” .

Порядок налогообложения выплат при увольнении для удобства приведен в таблице.