Налог на ребенка пмр

Проект закона Приднестровской Молдавской Республики «О внесении изменений и дополнений в Закон Приднестровской Молдавской Республики «О подоходном налоге с физических лиц»

Пояснительная записка к проекту закона Приднестровской Молдавской Республики «О внесении изменений и дополнений в Закон Приднестровской Молдавской Республики «О подоходном налоге с физических лиц»

Основанием для разработки законопроекта является обращения граждан с просьбой предоставить стандартный налоговый вычет на содержание ребенка (детей) добросовестным плательщикам алиментов.

Представленным законопроектом предлагается, в случае развода, предоставить стандартный налоговый вычет на содержание ребенка (детей) добросовестным плательщикам алиментов. То есть, в случае, если у ребенка имеются оба родителя, не состоящие в браке, налоговый вычет в однократном размере будет предоставляться каждому из родителей, если родитель, который не проживает со своим ребенком (детьми), подтвердит факт уплаты алиментов на содержание несовершеннолетнего ребенка (детей), либо предоставит документы, подтверждающие расходы на ребенка (детей).

На сегодняшний день стандартный налоговый вычет на содержание ребенка (детей) при расторжении брака предоставляется родителю, на содержании которого находится ребенок (дети). Так в соответствии с подпунктом в) пункта 1 статьи 9 Закона Приднестровской Молдавской Республики «О подоходном налоге с физических лиц» налоговый вычет в размере 150 расчетных уровней минимальной заработной платы (РУ МЗП) за каждый месяц налогового периода распространяется на каждого ребенка налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями. Налоговый вычет расходов на содержание ребенка (детей), установленный настоящим подпунктом, производится на каждого ребенка в возрасте до 18 лет. Указанный вычет предоставляется также супругам попечителей, опекунов.

Вдовам (вдовцам), одному из родителей, когда другой родитель лишен родительских прав или признан недееспособным, одному из родителей ребенка, рожденного вне брака, разведенным родителям, не вступившим в повторный брак, единственным родителям, опекунам или попечителям, если на обеспечении вышеуказанных лиц находится и совместно проживает ребенок, налоговый вычет производится в двойном размере.

Согласно подпункту в) пункта 27 Приказа Министерства финансов Приднестровской Молдавской Республики от 9 января 2008 года N 2 «Об утверждении Инструкции «О порядке исчисления подоходного налога с физических лиц» стандартный налоговый вычет на содержание ребенка предоставляется в размере 150 расчетных уровней минимальной заработной платы (РУ МЗП) за каждый месяц налогового периода распространяется на каждого ребенка налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями. Налоговый вычет расходов на содержание ребенка (детей), установленный настоящим подпунктом, производится на каждого ребенка в возрасте до 18 лет. Указанный вычет предоставляется также супругам попечителей, опекунов.

Вдовам (вдовцам), одному из родителей, когда другой родитель лишен родительских прав или признан недееспособным, одному из родителей ребенка, рожденного вне брака, разведенным родителям, не вступившим в повторный брак, единственным родителям (опекунам или попечителям), если на обеспечении вышеуказанных лиц находится и совместно проживает ребенок, налоговый вычет производится в двойном размере.

Предоставление налогового вычета в двойном размере вдовам (вдовцам), одному из родителей, когда другой родитель лишен родительских прав или признан недееспособным, одному из родителей ребенка, рожденного вне брака, разведенным родителям, не вступившим в повторный брак, единственным родителям (опекунам или попечителям) прекращается с месяца, следующего за вступлением их в брак.

При расторжении брака вычет предоставляется тому из родителей, с кем проживает ребенок (дети), в том числе на основании решения суда. Бывший супруг (супруга), в случае отсутствия факта совместного проживания с ребенком, права на вычеты не имеет.

Следует отметить, что согласно Конституции Приднестровской Молдавской Республики все имеют одинаковые права и свободы и равны перед законом без различия пола, расы, национальности, языка, религии, социального происхождения, убеждений, личного и общественного положения. Согласно Кодексу о браке и семье Приднестровской Молдавской Республики родители имеют равные права и несут равные обязанности в отношении своих детей.

Дело в том, что после развода один из родителей, который не проживает вместе с ребенком (детьми), в любом случае остается родителем и обязан помогать содержать ребенка (детей). Например, часто приходится сталкиваться с такой ситуацией, когда после развода ребенок (дети) остается с матерью, а отец живет отдельно и платит алименты. В таком случае, полагаю, отец ребенка (детей) имеет право получать стандартный налоговый вычет на содержание ребенка (детей) после развода, потому что он содержит своего ребенка (детей) (это оплата алиментов).

Следует отметить, что согласно законодательству Российской Федерации стандартный налоговый вычет на ребенка могут оформить родители, которые не состоят в официальном браке или разведены, но платят алименты или каким-либо другим образом обеспечивают ребенка. Однако есть определенные ограничения по налоговым вычетам на ребенка, а именно, согласно статье 218 Налогового Кодекса Российской Федерации, доход родителя для получения налогового вычета на ребенка не должен быть выше 350 000 рублей в год. В том месяце, когда этот порог будет превышен, вычет на детей не применяется.

В данной сфере правового регулирования действуют: Конституция Приднестровской Молдавской Республики, Закон Приднестровской Молдавской Республики «О подоходном налоге с физических лиц», Кодекс о браке и семье Приднестровской Молдавской Республики, Приказ Министерства финансов Приднестровской Молдавской Республики от 9 января 2008 года N 2 «Об утверждении Инструкции «О порядке исчисления подоходного налога с физических лиц» (в действующей редакции).

Реализация законопроекта не потребует дополнительных материальных и иных затрат.

Принятие законопроекта потребует внесения изменений в Приказ Министерства финансов Приднестровской Молдавской Республики от 9 января 2008 года N 2 «Об утверждении Инструкции «О порядке исчисления подоходного налога с физических лиц».

Для принятия настоящего проекта закона не требуется принятия отдельного законодательного акта о введении его в действие.

Верховный Совет Приднестровской Молдавской Республики, 2006 — 2019 г.

Дизайн сайта «Атман»

Налог на ребенка пмр

![]()

Для использования всех функций войдите в систему.

- все

- Политика

- Общество

- Экономика

- Происшествия

- В мире

- Леди

- Авто

- Спорт

- Hi-Tech

- Наука

- больше

- Молдавские пилоты

- Выборы-2019

- Евровидение-2019

- Дело Петика

- Украина-Россия

- Дело Брагуца

- Русский язык

- Стадион

- Лицей «Orizont»

- Продажа Air Moldova

- Банковский скандал

- Молдова-НАТО

- Землетрясение

- ДТП в Молдове

- Приднестровье

- Гагаузия

- Бельцы

- Хорошие новости

- СтопХам в Молдове

- Гороскоп дня

- больше

- русский

- полная версия

В ПМР повышают размер стандартных налоговых вычетов

- 20 сен 2008

- 3552

Верховный Совет ПМР принял сегодня на пленарном заседании поправки в законы «О подоходном налоге с физических лиц» и «О минимальном размере оплаты труда в ПМР».

Как передает «Новый Регион» со ссылкой на пресс-службу парламента, в целях увеличения выплат в пользу работников депутаты решили повысить размер стандартного налогового вычета (части заработной платы работника, не облагаемой налогом).

Так, с 1 января 2009 года он установлен на уровне 70 расчетных уровней минимальной заработной платы (РУ МЗП), с 1 января 2010 года – на уровне 80 РУ МЗП, с 1 января 2011 года – на уровне прожиточного минимума, что эквивалентно 100 РУ МЗП.

Между тем, в период с 2009 по 2011 годы стандартный налоговый вычет не будет предоставляться налогоплательщикам, чей ежемесячный доход превышает четырехкратный уровень минимального размера оплаты труда.

Законопроект освобождает от уплаты подоходного налога суммы материальной помощи, предоставляемой работодателем на приобретение или строительство жилья в сумме до 60 тыс. РУ МЗП, проведение медицинских операций.

Парламентарии также установили размер стандартного налогового вычета на ребенка до 5 лет в размере 150 РУ МЗП. Поправки в закон о минимальном размере оплаты труда устанавливают для квалифицированных рабочих размер МРОТ на 10% выше основного.

Согласно прогнозу социально-экономического развития ПМР, в 2009 году величина расчетного уровня минимальной заработной платы планируется в размере 4,35 рублей, среднегодовая величина минимального размера оплаты труда составит 1987 рублей.

- Авторские статьи (932)

- В Мире (950)

- Ближнее зарубежье (122)

- Горячие новости (164)

- Новости за рубежом (664)

- Всякая всячина (396)

- Здоровье (72)

- Интересные новости (90)

- Новости Молдовы (2894)

- Новости ПМР (9509)

- Бизнес (91)

- Вести с мест (908)

- Государство (1423)

- Здравоохранение (322)

- Культура (125)

- Образование (344)

- Общество (1874)

- Политика (2045)

- Производство (636)

- Происшествия (800)

- Спорт (225)

- Экономика (716)

- Новости России (596)

- Новости Украины (1044)

Рекомендуемый контент

Обмен криптовалют

Полезная информация

Обсуждение новостей

- Ольга М на Электронная запись на российское гражданство

- Евгений на Парламент сократится на четверть

- Евгений на Гений господствует над хаосом

- философ Слободзеи на Кто мог уехать, уже уехали

- философ Слободзеи на Заседание фракции

- Татьяна на Порядок въезда в ПМР

- Знаем-знаем на Молочная ферма как в Европе

- гога на Кто мог уехать, уже уехали

- Всё путём. на Кто мог уехать, уже уехали

- Всё путём. на Строительство доступного жилья

- Всё путём. на Кто мог уехать, уже уехали

- Наталья на Строительство доступного жилья

- Александр на Повысить дисциплину платежей

- Иван на Поиск в Молдове и Приднестровье

Налоговый вычет на детей

Министерство финансов Приднестровской Молдавской Республики напоминает, что соответствующим ведомственным Приказом в республике были внесены изменения в порядок исчисления подоходного налога с физических лиц.

Данным Приказом Минфина ПМР уточняется перечень необходимых документов, которые необходимо представлять родителям в расчетный отдел по месту работы для предоставления стандартного налогового вычета на содержание детей. Уменьшение облагаемого налогом дохода физических лиц на сумму расходов на содержание детей производится на основании:

1. Письменного заявления супругов или родителя (если брак расторгнут или в случае смерти супруга), или опекуна либо попечителя (на содержании у которого находится ребенок или иное лицо), предоставляемого в начале года до выплаты заработной платы, а при изменении состава семьи – не позднее 20-го числа следующего после такого изменения месяца, и действующего на протяжении всего налогового периода по форме согласно Приложению N 2 к настоящей Инструкции.

2. Опекуну или попечителю, кроме того, необходимо представить копию решения органов опеки и попечительства;

копия паспорта (все заполненные страницы, кроме страниц «воинская обязанность»);

3. Копии свидетельства о рождении ребенка (детей), лично предъявляемого физическим лицом в бухгалтерию;

4. Копии: свидетельства о браке, свидетельства о смерти супруга (и), свидетельства о расторжении брака, справки, подтверждающей отсутствие отца, выданной соответствующими органами;

5. Для разведенных родителей: документ, подтверждающий место прописки ребенка (детей)».

Приказом Минфина уточняется, что при расторжении брака вычет предоставляется тому из родителей, с кем прописан ребенок (дети).

Также отменено положение, согласно которому документ, подтверждающий место прописки ребенка, должен быть подписан привлеченными лицами (например, соседями). В соответствии с данным приказом, разведенным родителям достаточно просто предоставить документ, подтверждающий место прописки ребенка (детей).

Еще нормативом установлено, что документ, подтверждающий место жительства ребенка, необходимо предоставлять только разведенным родителям. Вдове (вдовцу), одному из родителей, когда другой родитель лишен родительских прав или признан недееспособным, одному из родителей ребенка, рожденного вне брака, данный документ предоставлять не требуется.

Кроме того, из перечня документов, необходимых для предоставления стандартного налогового вычета, исключена справка из отдела ЗАГС, подтверждающая факт невступления супруга (и) в повторный брак. Для подтверждения права на получение вычета разведенным родителям необходимо предоставить копию свидетельства о расторжении брака, а также копию паспорта.

Налог на ребенка в пмр

налоговые вычеты»>  налоговые вычеты

налоговые вычеты

Расширенный поиск

налоговые вычеты

![]()

Родная, решила отписаться в теме .

То о чем мы вчера с вами общались в чате по поводу удержания из зп ( в связи с бездетностью  ) – БРЕД, я своим ушам не поверила, но решила проверить, а вдруг )))))) Все же знать невозможно ))))

) – БРЕД, я своим ушам не поверила, но решила проверить, а вдруг )))))) Все же знать невозможно ))))

Такое было в советском союзе ( в инете можете почитать историю).

Не понимаю на каком основании действует это предприятие ( может они еще по КЗоТу работают ( который действовал до 2002 года) ? мало ли. не в курсе что ща трудовой кодекс уже . ) Сейчас попробую объяснить как должно быть . Ваша заработная плата облагается подоходным налогом — 13 %, но есть также такое понятие как налоговый вычет . (т.е сумма, с которой не берется подоходный 13-процентный налог). В случае если у вас есть ребенок, то с 1200 рублей (из ваше зарплаты) просто не берут подоходный ( в случае если зэпэ до 80000 рублей).

То есть , папа или мама с дитем получают на 156 рублей больше если у них есть ребенок. ( посчитайте сами — 13 процентов от 1200 рэ )

. Т.е, чтобы закрепить озвученный материал . родителю на обеспечении которых находится ребенок предоставляется стандартный налоговый вычет в размере 1200 руб. на ребенка за каждый месяц налогового периода.

Пиэс: надеюсь информации для вашей подруги будет достаточно, чтобы осознать неправомерность действий её работодателя.

Пипиэс: у меня вопрос , а удержания эти производятся с черной или белой заработной платы ?

![]()

Не знаю. Скорее из белой, т.к. для неё это существенно ведь будучи кредитообязанной (выплачивает за комнату в коммуналке уже лет 6) она всегда работала на белых зарплатах.

А вот что я нашла в нэте по нашему вопросу (суть того что Вы описали, только развёрнуто):

Газета «Коммерсантъ» № 110/П (3927) от 30.06.2008

Госдума одобрила во втором чтении правительственный законопроект об уменьшении подоходного налога для родителей. Размер «детского» вычета по налогу увеличен с 600 до 1000 руб. в месяц, но он будет предоставляться гражданам лишь до тех пор, пока их зарплата нарастающим итогом с начала года не превысит 280 тыс. руб. Депутаты изменили логику законопроекта — правительство планировало поднять вычет до 600 руб., но предоставлять его без ограничений по зарплате. После этой правки, впрочем, цена вопроса для региональных бюджетов не уменьшилась, а увеличилась — с 32 млрд до 40 млрд руб.

Законопроект Минфина об увеличении «детского» стандартного вычета по подоходному налогу был внесен в Госдуму «в целях реализации демографической политики» государства. Сейчас из налогооблагаемой зарплаты родителя вычитается 600 руб. в месяц на каждого ребенка, но лишь до момента, пока годовой доход не превысит 40 тыс. руб. Фактически вычет является заменой налога на бездетность: не получающие его граждане подоходный налог уплачивают в большем размере, чем родители. По оценке заместителя министра финансов Сергея Шаталова, сейчас вычетом пользуются 10-15 млн граждан России.

В мае Госдума приняла в первом чтении законопроект, отменяющий порог предельного дохода, при котором предоставляется вычет, и увеличивающий размер вычета с 600 до 800 руб. в месяц. Однако ко второму чтению депутаты решили, что сокращать размер уплачиваемого налога на 104 руб. в месяц (1,25 тыс. руб. в год) на одного ребенка одинаково и для «бедных», и для «богатых» налогоплательщиков неверно. По словам главы налогового подкомитета палаты Натальи Бурыкиной, такой подход противоречит принципу «адресности» господдержки граждан.

В итоге решено предоставлять вычет лишь до месяца, в котором доход гражданина нарастающим итогом с начала года превысит 280 тыс. руб. (именно этот порог используется в регрессивной шкале ставок единого социального налога). Граждане с зарплатой до 23 тыс. руб. в месяц смогут получать вычет в течение всего года, с доходом 46 тыс. руб.- полгода. По словам депутатов, в таком виде новация коснется абсолютного большинства налогоплательщиков (по данным Росстата, средняя белая зарплата составляет сейчас 17 тыс. руб.).

Ощутимо поднять уровень благосостояния им все же не удастся. За счет введения ограничения депутаты убедили правительство поднять размер вычета до 1 тыс. руб., это означает ежемесячную прибавку к чистой (после налогообложения) зарплате 130 руб. в месяц (13% от 1 тыс. руб.) на каждого ребенка. Предложение депутата Сергея Штогрина поднять сумму вычета до размера вводимого с 2009 года МРОТ 4330 руб. парламентарии в пятницу не поддержали. По словам представлявшей законопроект депутата Раисы Кармазиной, такое повышение было бы слишком обременительным для бюджетов субъектов РФ, в которые поступает подоходный налог. В принятом депутатами варианте выпадающие поступления из-за увеличения вычета оцениваются в 40 млрд руб. (в редакции первого чтения — 32 млрд руб.). Правительство в лице статс-секретаря Минфина Сергея Шаталова с новыми потерями после некоторых колебаний согласилось, возможно, потому что доплачивать родителям «за демографию» придется региональным бюджетам.

Налог на ребенка в пмр

Для использования всех функций войдите в систему.

- все

- Политика

- Общество

- Экономика

- Происшествия

- В мире

- Леди

- Авто

- Спорт

- Hi-Tech

- Наука

- больше

- Евровидение-2019

- Дело Петика

- Украина-Россия

- Выборы-2019

- Дело Брагуца

- Русский язык

- Стадион

- Лицей «Orizont»

- Plan B

- Взрыв на Рышкановке

- Продажа Air Moldova

- Банковский скандал

- Протесты оппозиции

- Молдова-НАТО

- Снегопад

- Дело о парковках

- Молдавские пилоты

- Изб.система

- Землетрясение

- ДТП в Молдове

- Приднестровье

- Гагаузия

- Бельцы

- Хорошие новости

- СтопХам в Молдове

- Гороскоп дня

- больше

- русский

- полная версия

В ПМР повышают размер стандартных налоговых вычетов

- 20 сен 2008

- 3459

Верховный Совет ПМР принял сегодня на пленарном заседании поправки в законы «О подоходном налоге с физических лиц» и «О минимальном размере оплаты труда в ПМР».

Как передает «Новый Регион» со ссылкой на пресс-службу парламента, в целях увеличения выплат в пользу работников депутаты решили повысить размер стандартного налогового вычета (части заработной платы работника, не облагаемой налогом).

Так, с 1 января 2009 года он установлен на уровне 70 расчетных уровней минимальной заработной платы (РУ МЗП), с 1 января 2010 года – на уровне 80 РУ МЗП, с 1 января 2011 года – на уровне прожиточного минимума, что эквивалентно 100 РУ МЗП.

Между тем, в период с 2009 по 2011 годы стандартный налоговый вычет не будет предоставляться налогоплательщикам, чей ежемесячный доход превышает четырехкратный уровень минимального размера оплаты труда.

Законопроект освобождает от уплаты подоходного налога суммы материальной помощи, предоставляемой работодателем на приобретение или строительство жилья в сумме до 60 тыс. РУ МЗП, проведение медицинских операций.

Парламентарии также установили размер стандартного налогового вычета на ребенка до 5 лет в размере 150 РУ МЗП. Поправки в закон о минимальном размере оплаты труда устанавливают для квалифицированных рабочих размер МРОТ на 10% выше основного.

Согласно прогнозу социально-экономического развития ПМР, в 2009 году величина расчетного уровня минимальной заработной платы планируется в размере 4,35 рублей, среднегодовая величина минимального размера оплаты труда составит 1987 рублей.

- Авторские статьи (932)

- В Мире (962)

- Ближнее зарубежье (122)

- Горячие новости (175)

- Новости за рубежом (665)

- Всякая всячина (395)

- Здоровье (70)

- Интересные новости (90)

- Новости Молдовы (2893)

- Новости ПМР (9501)

- Бизнес (89)

- Вести с мест (909)

- Государство (1422)

- Здравоохранение (322)

- Культура (125)

- Образование (345)

- Общество (1870)

- Политика (2046)

- Производство (634)

- Происшествия (796)

- Спорт (225)

- Экономика (718)

- Новости России (595)

- Новости Украины (1044)

Рекомендуемый контент

Обмен криптовалют

Полезная информация

Обсуждение новостей

- Константин на Развитие Тираспольского троллейбусного парка

- ЛАРКА на Развитие Тираспольского троллейбусного парка

- турист на История неуспеха

- турист на Развитие Тираспольского троллейбусного парка

- Пахом на Только на румынском

- турист на Только на румынском

- турист на Капремонт приднестровской медицины

- Аноним на Только на румынском

- Пахом на Только на румынском

- СВетник на 18 лет стабильной работы

- философ Слободзеи на Капремонт приднестровской медицины

- философ Слободзеи на Только на румынском

- виктор на Скидка на штраф

- Алена на Электронная запись на российское гражданство

Налоговый вычет на детей

Министерство финансов Приднестровской Молдавской Республики напоминает, что соответствующим ведомственным Приказом в республике были внесены изменения в порядок исчисления подоходного налога с физических лиц.

Данным Приказом Минфина ПМР уточняется перечень необходимых документов, которые необходимо представлять родителям в расчетный отдел по месту работы для предоставления стандартного налогового вычета на содержание детей. Уменьшение облагаемого налогом дохода физических лиц на сумму расходов на содержание детей производится на основании:

1. Письменного заявления супругов или родителя (если брак расторгнут или в случае смерти супруга), или опекуна либо попечителя (на содержании у которого находится ребенок или иное лицо), предоставляемого в начале года до выплаты заработной платы, а при изменении состава семьи – не позднее 20-го числа следующего после такого изменения месяца, и действующего на протяжении всего налогового периода по форме согласно Приложению N 2 к настоящей Инструкции.

2. Опекуну или попечителю, кроме того, необходимо представить копию решения органов опеки и попечительства;

копия паспорта (все заполненные страницы, кроме страниц «воинская обязанность»);

3. Копии свидетельства о рождении ребенка (детей), лично предъявляемого физическим лицом в бухгалтерию;

4. Копии: свидетельства о браке, свидетельства о смерти супруга (и), свидетельства о расторжении брака, справки, подтверждающей отсутствие отца, выданной соответствующими органами;

5. Для разведенных родителей: документ, подтверждающий место прописки ребенка (детей)».

Приказом Минфина уточняется, что при расторжении брака вычет предоставляется тому из родителей, с кем прописан ребенок (дети).

Также отменено положение, согласно которому документ, подтверждающий место прописки ребенка, должен быть подписан привлеченными лицами (например, соседями). В соответствии с данным приказом, разведенным родителям достаточно просто предоставить документ, подтверждающий место прописки ребенка (детей).

Еще нормативом установлено, что документ, подтверждающий место жительства ребенка, необходимо предоставлять только разведенным родителям. Вдове (вдовцу), одному из родителей, когда другой родитель лишен родительских прав или признан недееспособным, одному из родителей ребенка, рожденного вне брака, данный документ предоставлять не требуется.

Кроме того, из перечня документов, необходимых для предоставления стандартного налогового вычета, исключена справка из отдела ЗАГС, подтверждающая факт невступления супруга (и) в повторный брак. Для подтверждения права на получение вычета разведенным родителям необходимо предоставить копию свидетельства о расторжении брака, а также копию паспорта.

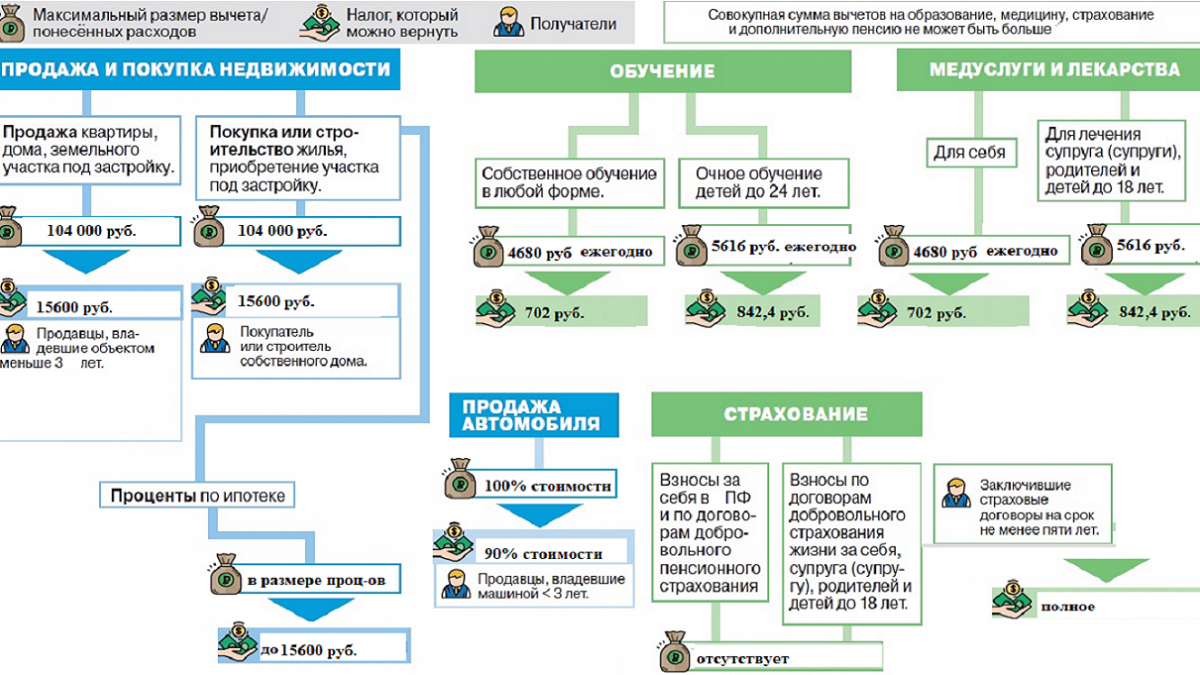

Налоговые вычеты для резидентов (граждан) Приднестровской Молдавской Республики в соответствии с Законом ««О подоходном налоге с физических лиц»

Что такое налоговый вычет?

Налоговый вычет — это сумма, которая уменьшает налоговую базу (величину облагаемого дохода). Уменьшение налоговой базы, в свою очередь, приводит к уменьшению суммы налога.

Важно: на налоговые вычеты уменьшить можно только те доходы, которые облагаются по ставке 15% согласно п. 1 ст. 15 Закона ПМР «О подоходном налоге физических лиц».

Вычеты делятся на виды и подвиды в зависимости от их целей. Размеры и условия их применения существенно различаются. Законом «О подоходном налоге с физических лиц».

В ПМР предусмотрено 3 группы вычетов:

Стандартные налоговые вычеты

В размере 2 (двух) прожиточных минимумом трудоспособного населения*:

- Герои Советского Союза, Герои Социалистического Труда и лица, награжденные орденами Славы трех степеней, орденами Трудовой Славы трех степеней;

- лица, признанные в соответствии с Законом Приднестровской Молдавской Республики «О социальной защите ветеранов войны» участниками Великой Отечественной войны, участниками боевых действий по защите Приднестровской Молдавской Республики, участниками боевых действий на территории других государств, а также инвалидами войны;

- все категории инвалидов I и II группы;

- участники ликвидации последствий аварии на Чернобыльской АЭС, а также заболевшие и перенесшие лучевую болезнь, вызванную последствиями аварии на ЧАЭС;

- инвалиды с детства, одинокие родители, воспитывающие ребенка-инвалида в возрасте до 18 лет;

- пенсионеры, подвергшиеся политическим репрессиям и впоследствии реабилитированные;

- пенсионеры, подвергшиеся политическим репрессиям и впоследствии реабилитированные;

- пр. категории граждан в соответствии с п.п. а) ст. 1 Закона.

В размере 1 (одного) прожиточного минимума трудоспособного населения:

- для лиц, оплата труда которых осуществляется в соответствии с Законом Приднестровской Молдавской Республики «Об оплате труда работников бюджетной сферы и денежном довольствии военнослужащих и лиц, приравненных к ним по условиям выплат денежного довольствия», и не являющимся резидентами Приднестровской Молдавской Республики, проживающим в прилегающих к границам Приднестровской Молдавской Республики населенных пунктах.

В размере 150 РУ МЗП** :

- за каждый месяц налогового периода (начало и конец года) на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями и до достижения ребёнком 18 лет;

- вдовам (вдовцам), одному из родителей, когда другой родитель лишен родительских прав или признан недееспособным, одному из родителей ребенка, рожденного вне брака, разведенным родителям, не вступившим в повторный брак, единственным родителям, опекунам или попечителям, если на обеспечении вышеуказанных лиц находится и совместно проживает ребенок, налоговый вычет производится в двойном размере.

В размере 40 РУ МЗП**:

- налоговый вычет в размере 40 расчетных уровней минимальной заработной платы (РУ МЗП) предоставляется лицам, награжденным нагрудным знаком «Почетный донор Приднестровской Молдавской Республики», а также аналогичным знаком бывших СССР и МССР.

- лицам, впервые вступившим в брак в течение первых 3 (трёх) лет брака. Физическое лицо, состоящее в браке, имеет право на дополнительный стандартный вычет при условии, что супруг (супруга), состоящий в трудовых отношениях с работодателем либо стоящий на учете в Центре занятости, не использует стандартный вычет.

В размере 70 РУ МЗП**:

- предоставляется молодым специалистам, имеющим высшее или среднее профессиональное образование, в течение первых 3 (трех) лет после окончания высшего или среднего профессионального учебного заведения. Повторное предоставление налогового вычета, предусмотренного настоящим подпунктом, не допускается.

Стандартные налоговые вычеты предоставляются по основному месту работы на основании документов, подтверждающих право на такие налоговые вычеты.

Физическим лицам, не имеющим основного места работы, право на получение стандартных вычетов предоставляется на основании письменного заявления и документов, подтверждающих право на такие вычеты, при подаче налоговой декларации в налоговый орган.

В случае, если в течение года стандартные налоговые вычеты физическому лицу не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено, то на основании заявления физического лица, прилагаемого к налоговой декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, которые предусмотрены законом.

Социальные налоговые вычеты

В размере произведённых расходов но не более 540 РУ МЗП**:

Мед услуги и лекарства для себя либо для лечения детей до 18 лет, супруга (супруги)

Страхование в виде

- взносов в пенсионный фонд и договорам добровольного пенсионного страхования;

- взносам по договорам добровольного страхования жизни и медицинского страхования для себя, родителей, детей до 18 лет, супруга (супруги)

Одиноким родителям социальный налоговый вычет предоставляется в двойном размере.

Профессиональные налоговые вычеты

- физические лица, получающие доходы от сдачи личного имущества в аренду, от выполнения работ и оказания услуг по договорам гражданско-правового характера, – в сумме фактически произведенных ими в соответствии с заключенными договорами и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

- физические лица, получающие авторские вознаграждения или вознаграждения за создание, издание или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, — в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в размере 25 процентов общей суммы дохода, полученной от указанной деятельности;

- физические лица, осуществляющие частную нотариальную деятельность – в сумме фактически произведенных ими и документально подтвержденных расходов.

Имущественные вычеты

Недвижимость (включая на строительство, реконструкцию):

- при продаже недвижимости в собственности менее 3 (трёх) лет в размере 10 000 РУ МЗП** либо в размере 80% от рыночной стоимости объекта недвижимости;

- при продаже объектов недвижимости в собственности более 3 (трёх) лет налоговый вычет предоставляется на полную сумму продажи объекта недвижимости (квартиры, дачи, дома и т.п.);

Транспортные средства (автомобили, прицепы, тракторы, мотоциклы и т.п.)

- если в собственности менее 3 (трёх) лет в размере 90% от стоимости транспортного средства;

- при продаже 1 (одного) или 2 (двух) транспортных средств вычет предоставляется в размере стоимости продажи этих транспортных средств. При продаже третьего и последующих транспортных средств вычет предоставляется в размере 90% стоимости.

* — Закон ПМР «О прожиточном минимуме в ПМР» устанавливает, что прожиточным минимумом является стоимостная оценка потребительской корзины, а также обязательные платежи и сборы (п.п. а) ст. 1). В состав прожиточного минимума включаются расходы на продукты питания, непродовольственные товары, услуги, обязательные платежи и сборы (п. 1 ст. 3).

По состоянию на июнь 2018 года прожиточный минимум установлен в размере 1576 рублей для трудоспособного населения.

Информация предоставляется на сайте Министерства по социальной защите и труду

** — 1 РУ МЗП для целей налогового вычета устанавливается Законом ПМР «О республиканском бюджете» на соответствующий год. В 2018 году для данных целей размере 1 РУ МЗП установлен на отметке 10,4 рубля (п.п. г п. 1 ст. 47 Закона «О республиканском бюджете на 2018 год»).

В случае, если у Вас возникли дополнительные вопросы, обращайтесь за получением консультации в наши офисы, в горячую поддержку, либо по реквизитам, указанным на сайте.

С Уважением, Челядник и партнёры консалтинг.

Юридические услуги, консалтинг, представительство в судах

ПМР, Молдова, РФ

Тирасполь, Бендеры, Днестровск

Вопросы за 2016 год

Уважаемая Ирина Ивановна!

Рассмотрев Ваше обращение, сообщаем следующее.

Согласно пункту 2 статьи 5 Закона Приднестровской Молдавской Республики от 29 сентября 2005 года № 632-З-III «О налоге на имущество физических лиц» (САЗ 05-40) в текущей редакции, в срок до 1 июля налоговыми органами самостоятельно или через почтовые предприятия Республики направляются налогоплательщику извещения-квитанции об уплате налога, которые состоят из двух частей: извещения на уплату налога физическими лицами и квитанции, служащей подтверждением уплаты. В извещении — квитанции указывается сумма налога, срок уплаты, задолженность за предыдущие периоды. Форма извещения-квитанции утверждается исполнительным органом государственной власти, в ведении которого находятся вопросы обеспечения сбора налогов, сборов и других обязательных платежей.

Таким образом, до 1 июля 2016 года сотрудниками территориальной налоговой инспекции или через почтовое отделение Вам будет направлено извещение-квитанция об уплате налога на имущество физических лиц за 2016 год.

В случае, если извещение-квитанция об уплате налога на имущество физических лиц не была направлена в Ваш адрес до 1 июля, Вы вправе обратиться в налоговую инспекцию по г. Тирасполь с просьбой о предоставлении второго экземпляра.

Уважаемая Марина Петровна!

В ответ на Ваше обращение сообщаем следующее.

В соответствии с Законом Приднестровской Молдавской Республики от 28 декабря 2001 года № 87-З-III «О подоходном налоге с физических лиц» (САЗ 01-53) в действующей редакции:

1) плательщиками подоходного налога признаются физические лица, являющиеся резидентами Приднестровской Молдавской Республики; физические лица, не являющиеся резидентами Приднестровской Молдавской Республики (пункт 1 статьи 1);

2) налогооблагаемая база резидентов Приднестровской Молдавской Республики уменьшается на сумму налоговых вычетов (пункт 3 статьи 4);

3) при определении налоговой базы физические лица имеют право на получение стандартного налогового вычета в размере 150 расчетных уровней минимальной заработной платы (РУ МЗП) за каждый месяц налогового периода на каждого ребенка налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями. Налоговый вычет расходов на содержание ребенка (детей) производится на каждого ребенка в возрасте до 18 лет (часть первая подпункта в) пункта 1 статьи 9);

4) вдовам (вдовцам), одному из родителей, когда другой родитель лишен родительских прав или признан недееспособным, одному из родителей ребенка, рожденного вне брака, разведенным родителям, не вступившим в повторный брак, единственным родителям, опекунам или попечителям, если на обеспечении вышеуказанных лиц находится и совместно проживает ребенок, налоговый вычет производится в двойном размере (часть вторая подпункта в) пункта 1 статьи 9);

5) в целях названного Закона единственным родителем признается: мать, если ребенок рожден вне брака и отцовство не установлено (т.е. в свидетельстве о рождении ребенка отсутствует запись об отце, либо она сделана по указанию матери); приемный родитель, который на момент усыновления (удочерения) не состоит в браке; один из родителей ребенка, когда другой родитель ребенка умер (объявлен судом умершим); один из родителей ребенка, когда другой родитель ребенка признан безвестно отсутствующим (часть третья подпункта в) пункта 1 статьи 9);

6) предоставление указанного вычета в двойном размере вдовам (вдовцам), одному из родителей, когда другой родитель лишен родительских прав или признан недееспособным, одному из родителей ребенка, рожденного вне брака разведенным родителям, не вступившим в повторный брак, единственным родителям, опекунам или попечителям прекращается с месяца, следующего за вступлением их в брак (часть пятая подпункта в) пункта 1 статьи 9).

Учитывая вышеизложенное, статус единственного родителя в отношении старшего сына Вами не утрачен, однако право на получение вычета на содержание ребенка в двойном размере утрачено в связи с повторным вступлением в брак, так как право получения вычета на содержание ребенка в отношении старшего сына возникает у Вас и у Вашего супруга в соответствии с частью первой подпункта в) пункта 1 статьи 9 указанного Закона.

Уважаемый Василий Иванович!

В связи с Вашим обращением по вопросу проведения зачета денежных средств в сумме 364 840 руб., по которым у ГУП «Агропромторгснаб» имеется кредиторская задолженность перед ФХ Штырба В.И., в счет уплаты последним налоговых платежей в бюджеты различных уровней, сообщаем.

В соответствии со статьей 1-2 Закона ПМР «Об основах налоговой системы в Приднестровской Молдавской Республике» установлено, что каждый обязан платить налоги, установленные законом. Ни на кого не может быть возложена обязанность уплачивать налоги, а также иные взносы и платежи, обладающие признаками налогов, не предусмотренные законами либо установленные в ином порядке, чем это определено законами.

Согласно пункту 4 статьи 11 Закона ПМР «Об основах налоговой системы в Приднестровской Молдавской Республике» уплатой налога признается сдача налогоплательщиком платежного поручения в банк на перечисление в бюджет соответствующего уровня или в соответствующий внебюджетный фонд причитающихся сумм налога при наличии на счете налогоплательщика денежных средств, достаточных для исполнения указанного поручения в полном объеме. Допускается проведение расчетов с бюджетами различных уровней и государственными внебюджетными фондами по уплате организациями налогов и неналоговых платежей в натуральной форме, векселями, взаимозачетами и наличными денежными средствами в порядке, устанавливаемом уполномоченным Правительством Приднестровской Молдавской Республики исполнительным органом государственной власти Приднестровской Молдавской Республики.

Таким образом, возможность уплаты налогов крестьянскими (фермерскими) хозяйствами (которые не являются юридическими лицами) путем проведения взаимных денежных зачетов по платежам в бюджет действующим законодательством ПМР не предусмотрена. Также налоговым законодательством не предусмотрены механизмы и основания перевода долга должником — налогоплательщиком или уступки требования кредитором-налогоплательщиком.

На основании вышеизложенного, проведение зачета денежных средств в сумме 364 840 руб., по которым у ГУП «Агропромторгснаб» имеется кредиторская задолженность перед ФХ Штырба В.И., в счет уплаты последним налоговых платежей в бюджеты различных уровней, в рамках налогового законодательства не представляется возможным.

Вместе с тем, учитывая, что ГУП «Агропромторгснаб» находится в стадии ликвидации, в соответствии с установленной ст. 67 Гражданского кодекса ПМР очередностью удовлетворения требований кредиторов, погашение задолженности данной организации перед ФХ Штырба В.И. будет производиться в пятую очередь.

Уважаемый Сергей Михайлович!

Рассмотрев Ваше обращение по вопросу определения вида предпринимательской деятельности, сообщаем следующее.

В соответствии с Законом Приднестровской Молдавской Республики от 26 сентября 2008 года № 557-З-IV «Об индивидуальном предпринимательском патенте» (САЗ 08-38) в текущей редакции:

- патент выдается на виды деятельности, перечень которых приведен в Приложении к указанному Закону. Физическое лицо имеет право приобретать один патент на несколько видов деятельности, но не более 5 (пяти) видов деятельности, за исключением выдачи патента на вид деятельности «ведение крестьянского (фермерского) хозяйства» (пункт 3 статьи 3);

- размер месячной платы за патент устанавливается органами местного самоуправления в пределах, установленных Приложением к названному Закону (часть вторая пункта 1 статьи 10);

- при оформлении патента на несколько видов предпринимательской деятельности плата за патент взимается по наибольшей ставке, установленной для данных видов деятельности (часть пятая пункта 1 статьи 10).

Приложением к названному Закону предусмотрены такие виды предпринимательской деятельности как «1.1. Розничная торговля непродовольственными товарами – строительными материалами», а также «2.24. Ремонт и техническое обслуживание бытовой техники, оргтехники, вычислительной техники, инструментов и механизмов, часов».

Таким образом, для осуществления заявленных Вами в обращении видов деятельности, Вам необходимо приобрести патент на вышеуказанные виды предпринимательской деятельности с внесением платы за патент по наибольшей ставке для указанных видов предпринимательской деятельности.

Уважаемая Людмила Яковлевна!

По существу Вашего обращения сообщаем.

Ранее подпунктом б) пункта 1 статьи 9 Закона Приднестровской Молдавской Республики от 28 декабря 2001 года № 87-З-III «О подоходном налоге с физических лиц» (САЗ 01-53) стандартный налоговый вычет в размере прожиточного минимума трудоспособного населения не предоставлялся налогоплательщикам, ежемесячный доход которых превышает 5 (пять) прожиточных минимумов трудоспособного населения, рассчитанных за месяц, предшествующий месяцу, за который производится начисление заработной платы. При этом, в сумму дохода включались все виды облагаемых и необлагаемых доходов, за исключением, сумм компенсационных выплат, не подлежащих налогообложению в соответствии с порядком, предусмотренным подпунктом и) пункта 1 статьи 8 Закона Приднестровской Молдавской Республики «О подоходном налоге с физических лиц».

Вступившим в силу Законом Приднестровской Молдавской Республики от 1 апреля 2016 года № 63-ЗИ-VI «О внесении изменений в Закон Приднестровской Молдавской Республики «О подоходном налоге с физических лиц», предусмотрено исключение из совокупного ежемесячного дохода на ряду с компенсационными выплатами государственных пособий, выплачиваемых в соответствии с действующим законодательством Приднестровской Молдавской Республики; алиментов; пенсий, а также сумм выплат, получаемых судьями в виде пожизненного содержания; ежемесячных выплат неработающим пенсионерам, выплачиваемых организацией, с которой данные пенсионеры состояли в трудовых отношениях на момент выхода на пенсию; сумм, получаемых физическими лицами за донорство от государственных организаций здравоохранения, в т.ч. за сдачу материнского молока; сумм выплат, получаемых в возмещение вреда при утрате трудоспособности, связанной с увечьем или иным повреждением здоровья, а также в связи с потерей кормильца; доходов в виде материальной помощи, получаемых по всем основаниям в установленных пределах.

В отношении распространения действия вышеуказанной нормы, поясняем.

Законом Приднестровской Молдавской Республики от 28 декабря 2001 года № 87-З-III «О подоходном налоге с физических лиц» (САЗ 01-53) в действующей редакции, установлено:

1) при определении налоговой базы физическое лицо имеет право на получение стандартных налоговых вычетов (пункт 1) статьи 9);

2) стандартные налоговые вычеты предоставляются налогоплательщику по основному месту работы на основании документов, подтверждающих право на такие налоговые вычеты (пункт 5 статьи 9);

3) в случае, если в течение года стандартные налоговые вычеты физическому лицу не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено статьей 9 указанного Закона, то на основании заявления физического лица, прилагаемого к налоговой декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных статьей 9 указанного Закона.

Допускается перерасчет стандартных вычетов в течение налогового периода организацией, выплачивающей доход, на основании предоставленных документов. (пункт 6 статьи 9);

4) налоговая декларация предоставляется территориальным налоговым инспекциям не позднее 1 апреля года, следующего за отчетным (пункт 3 статьи 20);

5) физические лица могут предоставлять в добровольном порядке налоговую декларацию, в том числе в случаях, когда в течение налогового периода не были предоставлены в полном объеме стандартные, социальные, имущественные вычеты из налогооблагаемой базы, предусмотренные статьями 9-12 указанного Закона (пункт 5 статьи 20).

Также сообщаем, что в связи с принятием вышеуказанной нормы Министерством финансов Приднестровской Молдавской Республики был разработан Приказ Министерства финансов Приднестровской Молдавской Республики от 18 апреля 2016 года № 53 «О внесении дополнения в Приказ Министерства финансов Приднестровской Молдавской Республики от 30 августа 2010 года N 177«Об утверждении Инструкции «О порядке декларирования совокупного годового дохода физическими лицами»» (Регистрационный N 5391 от 24 сентября 2010 года) (САЗ 10-38)» (Регистрационный

N 7419 от 25 апреля 2016 года), предусматривающий возможность предоставления физическими лицами, подавшими декларации о доходах за 2015 год до 1 апреля 2016 года, уточненных декларации о доходах за 2015 год, при наличии оснований для пересчета стандартного налогового вычета, предусмотренного подпунктом б) пункта 1 статьи 9 Закона Приднестровской Молдавской Республики «О подоходном налоге с физических лиц».

Организации, предоставляющие стандартный налоговый вычет в размере прожиточного минимума трудоспособного населения, в соответствии с частью второй пункта 6 статьи 9 названного Закона вправе осуществить перерасчет стандартных налоговых вычетов в пределах текущего налогового периода (т.е. с 1 января 2016 года).

Вопросы за 2015 год

Уважаемая Наталья Александровна!

Во изменение ответа на Ваш вопрос от 20 июля 2015 года в части налогообложения единым социальным налогом и обязательным страховым взносом среднего месячного заработка, сохраняемого за работником на период трудоустройства, с учетом мнения Министерства по социальной защите и труду Приднестровской Молдавской Республики, а также Министерства экономического развития Приднестровской Молдавской Республики сообщаем.

В соответствии с подпунктом 5) подпункта б) пункта 1 статьи 5 Закона Приднестровской Молдавской Республики от 30 сентября 2000 года № 344-З «О едином социальном налоге» (СЗМР 00-3) в действующей редакции, не включаются в состав доходов, подлежащих налогообложению, все виды установленных действующим законодательством Приднестровской Молдавской Республики компенсационных выплат (за исключением компенсаций за неиспользованный отпуск, в том числе при увольнении), связанных с трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации.

Статьей 161 Трудового Кодекса Приднестровской Молдавской Республики установлены понятия гарантий и компенсаций:

1. Гарантии — средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений.

2. Компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных настоящим Кодексом и иными законами.

Согласно пунктам 1 и 2 статьи 175 Трудового Кодекса Приднестровской Молдавской Республики при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше 2 (двух) месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Учитывая, что при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации увольняемый работник не несет никаких затрат, связанных с исполнением им трудовых или иных обязанностей, средний месячный заработок, сохраняемый за работником на период трудоустройства, не может быть признан компенсацией, а является гарантией.

Ввиду вышеизложенного, подпунктом в) пункта 8 Инструкции «О порядке исчисления и уплаты единого социального налога и обязательного страхового взноса», утвержденной Приказом Министерства финансов Приднестровской Молдавской Республики от 30 января 2007 года год № 10, оговорено, что в случае увольнения работника по сокращению штата, а также при реорганизации и (или) ликвидации организации, когда в соответствии с законодательством Приднестровской Молдавской Республики о труде ему наряду с выходным пособием сохраняется также на период трудоустройства средняя заработная плата, от налогообложения освобождается только сумма выходного пособия.

Пунктом 4 статьи 3 вышеназванного Закона установлено, что объектом налогообложения обязательным страховым взносом для физических лиц, подлежащих в соответствии с действующим законодательством Приднестровской Молдавской Республики государственному пенсионному обеспечению, являются выплаты, учитываемые в составе фонда заработной платы, в денежной и (или) натуральной форме, начисленные в их пользу.

Согласно Приказу Министерства экономики Приднестровской Молдавской Республики от 25 марта 2005 года № 176 «Об утверждении перечня выплат, учитываемых в составе фонда заработной платы, в целях применения налогового законодательства» (САЗ 05-17) в состав фонда заработной платы включается оплата за неотработанное время, в том числе иные виды выплат за неотработанное время, предусмотренные коллективным договором.

Таким образом, средний заработок, сохраняемый за работником на период трудоустройства, облагается единым социальным налогом, а также обязательным страховым взносом.

Уважаемый Сергей Алексеевич!

Рассмотрев Ваше обращение, сообщаем следующее.

Согласно статьи 49 Закона Приднестровской Молдавской Республики от 11 июня 2007 года № 222-З-IV «О государственной регистрации юридических лиц и индивидуальных предпринимателей в Приднестровской Молдавской Республике» (САЗ 07-25) в текущей редакции, государственная регистрация индивидуального предпринимателя осуществляется регистрирующими органами по месту его жительства. Порядок и сроки государственной регистрации, а также полный перечень документов, предоставляемые при государственной регистрации индивидуального предпринимателя определены соответствующими нормами указанного Закона.

Документом, подтверждающим внесение в государственные реестры записей, связанных с приобретением статуса индивидуального предпринимателя, является свидетельство о государственной регистрации указанных субъектов права.

В соответствии с пунктом 1 статьи 7 Закона Приднестровской Молдавской Республики от 26 сентября 2008 года № 557-З-IV «Об индивидуальном предпринимательском патенте» (САЗ 08-38) в текущей редакции, лицо, желающее получить патент, подает заявление в территориальную налоговую инспекцию по месту жительства. В заявлении указываются:

а) фамилия, имя, отчество и место жительства заявителя, серия и номер документа, удостоверяющего личность;

б) вид (виды) предпринимательской деятельности, для занятия которым (которыми) приобретается патент;

в) срок действия патента;

г) вид транспортного средства и его номерной знак, если предполагается использовать это транспортное средство для оказания транспортных услуг;

К заявлению прилагаются: копия свидетельства о регистрации физического лица в качестве индивидуального предпринимателя, копия документа, с указанием адреса (адресов), подтверждающего место осуществления предпринимательской деятельности, за исключением осуществления деятельности, носящей мобильный характер без привязки к стационарному объекту.

Полный перечень документов, прилагаемых к заявлению, приведен в Приложении № 4 «О порядке выдачи налоговыми органами, приостановления и (или) прекращения действия предпринимательского патента», утвержденном Приказом Министерством финансов Приднестровской Молдавской Республики «Об утверждении формы предпринимательского патента, порядка его выдачи налоговыми органами, приостановления и (или) прекращения его действия» от 18 октября 2013 года N 201 (САЗ 13-44) в текущей редакции:

1) индивидуальный предприниматель, желающий получить патент, подает заявление в территориальную налоговую инспекцию по месту жительства (прописки) по форме согласно Приложению N 1 к указанному Приказу (пункт 1);

2) к заявлению прикладываются:

а) копии документа, удостоверяющего личность заявителя и документа, подтверждающего место регистрации заявителя;

б) две фотографии размером 3х4;

в) копия свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя, выданного уполномоченными регистрирующими органами;

г) копия сертификата, диплома, других документов, подтверждающих уровень его образования (квалификации), необходимой для осуществления деятельности, требующей специальной подготовки;

д) копия документа, подтверждающего право на занятие данным видом деятельности (лицензия, сертификат), если необходимость получения такого права установлена законодательством Приднестровской Молдавской Республики о лицензировании отдельных видов деятельности;

е) документы, подтверждающие право на получение льготы при расчете и внесении платы за патент;

ж) копия документа, с указанием адреса (адресов), подтверждающего место осуществления предпринимательской деятельности, за исключением деятельности, носящей мобильный характер без привязки к стационарному объекту;

з) копии документов на транспортное средство, предполагаемое к использованию при осуществлении предпринимательской деятельности (пункт 2).

Приложением к названному Закону предусмотрен вид предпринимательской деятельности «1.1. Розничная торговля иными непродовольственными товарами – парфюмерией и косметикой», в рамках которого правомерно осуществление деятельности по розничной торговле разливными духами и парфюмерией.

При этом, обращаем Ваше внимание, что вышеназванным Законом предусмотрена льгота при расчете и внесении платы за патент для инвалидов III группы в виде 75 процентов снижения платы за патент, документом, подтверждающим право на льготу, является копия пенсионного удостоверения, копия справки консилиума врачебной экспертизы жизнеспособности.

Более подробно с нормами вышеназванных нормативно-правовых актов Вы можете ознакомиться на нашем сайте в разделе «Правовая информация».

Уважаемая Татьяна Борисовна!

В ответ на Ваше обращение сообщаем следующее.

Приказом Министерства финансов Приднестровской Молдавской Республики от 16 декабря 2015 года № 184 «О внесении изменений и дополнений в Приказ Министерства финансов Приднестровской Молдавской Республики от 9 января 2008 года N 2 «Об утверждении Инструкции «О порядке исчисления подоходного налога с физических лиц» (САЗ 08-6) уточнен перечень документов, являющихся основанием для получения налогоплательщиком, на содержании которого находится ребенок (дети), стандартного налогового вычета в размере 150 РУ МЗП за каждый месяц налогового периода, а также порядок предоставления данного налогового вычета. Данное изменение распространяет действие на правоотношения, возникшие с 1 января 2015 года.

В соответствии с вышеназванным Приказом для родителей, расторгнувших брак и не вступивших в повторный брак, дополнительно для подтверждения права на получение указанного вычета в двойном размере необходимо предоставление документа, подтверждающего факт совместного проживания налогоплательщика и ребенка (детей), выданного компетентными органами. В качестве такого документа могут быть рассмотрены — справка о составе семьи по форме согласно Приложению № 27 к указанной Инструкции, выписка из лицевого счета, выписка из домовой книги или данные Управления по делам миграции Приднестровской Молдавской Республики.

Уважаемая Евгения Валерьевна!

В ответ на Ваше обращение поясняем.

В соответствии с Законом Приднестровской Молдавской Республики от 28 декабря 2001 года № 87-З-III «О подоходном налоге с физических лиц» (САЗ 01-53) в действующей редакции:

а) плательщиками подоходного налога признаются физические лица, являющиеся резидентами Приднестровской Молдавской Республики (пункт 1 статьи 1);

б) налогооблагаемая база резидентов Приднестровской Молдавской Республики уменьшается на сумму налоговых вычетов (пункт 3 статьи 4);

в) при определении налоговой базы физические лица имеют право на получение налогового вычета в размере 150 расчетных уровней минимальной заработной платы (РУ МЗП) за каждый месяц налогового периода на каждого ребенка налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями. Налоговый вычет расходов на содержание ребенка (детей) производится на каждого ребенка в возрасте до 18 лет (часть первая подпункта в) пункта 1 статьи 9);

г) физические лица подтверждают свое право на льготы соответствующими документами, перечень которых устанавливается республиканскими исполнительными органами государственной власти, в компетенции которых находятся вопросы организации и обеспечения сбора налогов и иных обязательных платежей. Право этих лиц на льготы возникает с момента предоставления данных документов (пункт 4 статьи 9);

Приказом Министерства финансов Приднестровской Молдавской Республики от 16 декабря 2015 года № 184 «О внесении изменений и дополнений в Приказ Министерства финансов Приднестровской Молдавской Республики от 9 января 2008 года № 2 «Об утверждении Инструкции «О порядке исчисления подоходного налога с физических лиц» (регистрационный № 4305 от 12 февраля 2008 года) (САЗ 08-6), уточнен перечень документов, необходимых для получения права на стандартный налоговый вычет в размере 150 расчетных уровней минимальной заработной платы (РУ МЗП) за каждый месяц налогового периода на каждого ребенка налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями.

Таким образом, согласно подпункту в) пункта 1 вышеназванного Приказа Министерства финансов Приднестровской Молдавской Республики, уменьшение облагаемого налогом дохода физических лиц на сумму расходов на содержание детей производится на основании:

- письменного заявления налогоплательщика, предоставляемого в начале года до выплаты заработной платы, а при изменении состава семьи налогоплательщика – не позднее 20-го числа следующего после такого изменения месяца, и действующего на протяжении всего налогового периода, по форме согласно Приложению N 2 к настоящей Инструкции;

- копии паспорта (все заполненные страницы, кроме страниц «воинская обязанность»);

- копии свидетельства о рождении ребенка (детей).

Дополнительно для родителей, зарегистрированных в браке, супругов родителей, опекунов, попечителей, супругов опекунов и попечителей:

1) копии свидетельства о браке;

2) копии решения органов опеки и попечительства для опекунов, попечителей и супругов опекунов и попечителей.

Учитывая вышеизложенное, стандартный налоговый вычет в размере 150 расчетных уровней минимальной заработной платы (РУ МЗП) на содержание ребенка предоставляется Вашему супругу, при условии содержания ребенка и совместного проживания с ним, на основании вышеперечисленных документов.

Уважаемый Руслан Анатольевич!

Законом Приднестровской Молдавской Республики от 28 декабря 2001 года № 87-З-III «О подоходном налоге с физических лиц» (САЗ 01-53) в действующей редакции установлено:

а) физическое лицо имеет право на получение социального налогового вычета в сумме, уплаченной физическим лицом в течение года за своё лечение, обследование, а также уплаченной физическим лицом за услуги по лечению, обследованию супруга (супруги), своих родителей, в том числе в размере стоимости медикаментов, назначенных им лечащим врачом, приобретенных физическими лицами за счет собственных средств (подпункт а) пункта 1 статьи 10);

б) физическое лицо имеет право на получение социального налогового вычета в сумме, уплаченной физическим лицом-родителем за услуги по лечению, обследованию своих детей в возрасте до 18 (восемнадцати) лет, в том числе в размере стоимости медикаментов, назначенных им лечащим врачом, приобретенных физическими лицами за счет собственных средств (подпункт в) пункта 1 статьи 10);

в) общая сумма социального налогового вычета, предусмотренного подпунктами а), б) настоящего пункта, предоставляется в размере фактически произведенных расходов, но не более 450 расчетных уровней минимальной заработной платы (РУ МЗП) в налоговом периоде на каждого налогоплательщика.

Общая сумма социального налогового вычета, предусмотренного подпунктами в), г) настоящего пункта, предоставляется в размере фактически произведенных расходов, но не более 540 расчетных уровней минимальной заработной платы (РУ МЗП) в налоговом периоде на каждого родителя (часть вторая и третья пункта 1 статьи 10);

г) право на получение социальных налоговых вычетов предоставляется по месту основной работы на основании письменного заявления физического лица и документов, подтверждавших право на данный вычет (часть первая пункта 3 статьи 10);

д) право на получение социальных налоговых вычетов предоставляется физическим лицам, не имеющим основного места работы, на основании письменного заявления при подаче налоговой декларации в налоговый орган (пункт 5 статьи 10).

Подпунктом б) пункта 36 Инструкции «О порядке исчисления подоходного налога с физических лиц», утвержденной Приказом Министерства финансов Приднестровской Молдавской Республики от 9 января 2008 года N 2, установлено, что право на получение социальных налоговых вычетов в сумме фактически произведенных расходов за услуги по лечению, предоставляется на основании:

1) письменного заявления физического лица;

2) выписки из личной карточки больного (мед. карты), подтверждающей необходимость лечения и перечень назначенных медикаментов, заверенной лечащим врачом, или больничного листа;

3) копии рецепта(ов), заверенного(ых) подписью и печатью лечащего врача, с отметкой продавца о стоимости, выданных согласно рецепту медикаментов (предоставляется только при нахождении на амбулаторном лечении);

4) платежных документов, оформленных в установленном порядке и подтверждающих факт оплаты лечения или медикаментов (чек либо иной документ, соответствующий стоимости медикаментов, подтвержденной продавцом в рецепте либо в выписке из личной карточки больного (мед. карте), платежный документ на оплату стоимости лечения с указанием назначения платежа), а также копии документов, подтверждающих родственные связи.

Таким образом, при предоставлении всех подтверждающих документов, Вы вправе воспользоваться социальным налоговым вычетом в сумме, уплаченной за лечение (обследование), в том числе свое, супруга (супруги) и детей в возрасте до 18 (восемнадцати) лет. При этом, ограничений в части формы собственности медицинского учреждения, предоставившего Вам услуги по лечению (обследованию), не имеется.

Более подробно с нормами Закона Приднестровской Молдавской Республики «О подоходном налоге с физических лиц» и Приказа Министерства финансов Приднестровской Молдавской Республики от 9 января 2008 года N 2 «Об утверждении Инструкции «О порядке исчисления подоходного налога с физических лиц» Вы можете ознакомится на нашем сайте в разделе «Правовая информация».

Уважаемая Маргарита Юрьевна!

Рассмотрев Ваше обращение, разъясняем следующее.

В соответствии с пунктом 16 Инструкции «О порядке присвоения, изменения и аннулирования фискального кода», утвержденной Приказом Министерства финансов Приднестровской Молдавской Республики от 28 января 2010 года № 17 (САЗ 10-10), в случае утраты юридическим лицом Сертификата о постановке на учет и присвоении фискального кода Министерством финансов Приднестровской Молдавской Республики выдается дубликат Сертификата. Основанием для оформления дубликата являются поданные в Министерство финансов Приднестровской Молдавской Республики организацией следующие документы:

а) заявление руководителя организации на изготовление дубликата Сертификата;

б) оригинал или копия публикации объявления в официальных средствах массовой информации об утере сертификата о постановке на учет и присвоении фискального кода.

В связи с вышеизложенным, для получения дубликата Сертификата о постановке на учет и присвоении фискального кода организации необходимо предоставить в Министерство финансов Приднестровской Молдавской Республики вышеуказанные документы.

Уважаемая Людмила Владимировна!

Рассмотрев Ваше обращение, сообщаем.

Законом Приднестровской Молдавской Республики от 19 июля 2000 г. N 321-ЗИД «Об основах налоговой системы в Приднестровской Молдавской Республике» (СЗМР 00-3) установлен перечень налогов и сборов, составляющих налоговую систему Приднестровской Молдавской Республики.

Статьей 2 вышеназванного Закона установлено, что плательщиками налогов являются юридические лица, другие категории плательщиков и физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать налоги.

Так, согласно действующему налоговому законодательству, физические лица в качестве налогоплательщиков обязаны уплачивать:

а) подоходный налог с физических лиц;

б) земельный налог;

в) налог на имущество физических лиц;

г) налог на содержание жилищного фонда, объектов социально-культурной и благоустройство территории города (района);

д) целевой сбор села (поселка) с граждан на благоустройство территории села (поселка), который может быть установлен на усмотрение сельскими (поселковыми) Советами народных депутатов.

1. Подпунктом е) и е-1) пункта 1 статьи 8 Закона Приднестровской Молдавской Республики от 28 декабря 2001 года № 87-З-III «О подоходном налоге с физических лиц» (САЗ 01-53) предусмотрено исключение их облагаемого налогом дохода пенсий, а также ежемесячных выплат неработающим пенсионерам, выплачиваемых организацией, с которой данные пенсионеры состояли в трудовых отношениях на момент выхода на пенсию.

Кроме того, для работающих пенсионеров подпунктом 9) пункта 1 статьи 9 указанного Закона предусмотрено, что при определении налоговой базы пенсионеры, подвергшиеся политическим репрессиям и впоследствии реабилитированные, обладают правом на получение стандартного налогового вычета в размере двух прожиточных минимумов трудоспособного населения, рассчитанных за месяц, предшествующий месяцу, за который производится начисление заработной платы.

2. Статьей 6 Закона Приднестровской Молдавской Республики от 30 сентября 2000 г. N 334-З «О плате за землю» (СЗМР 00-3) предусмотрено полное освобождение от уплаты земельного налога некоторым категориям физических лиц, в том числе:

1) Герои Советского Союза, Герои Социалистического Труда, полные кавалеры орденов Славы, Трудовой Славы (пункт ж) статьи 6);

2) пенсионеры, достигшие пенсионного возраста: женщины — 55 (пятидесяти пяти) лет, мужчины — 60 (шестидесяти) лет (пункт н) статьи 6).

3. Согласно статье 3 Закона Приднестровской Молдавской Республики от 29 сентября 2005 г. N 632-З-III «О налоге на имущество физических лиц» (САЗ 05-40) от уплаты налога на имущество физических лиц освобождаются некоторые категории лиц, в том числе:

1) пенсионеры по возрасту — лица, достигшие пенсионного возраста (женщины — 55 (пятидесяти пяти) лет, мужчины — 60 (шестидесяти) лет) и имеющие трудовой стаж, необходимый для получения пенсии по возрасту, а также получатели иных видов пенсий, достигшие возраста, дающего право на получение пенсий на общих основаниях, в соответствии с законодательством Приднестровской Молдавской Республики о пенсионном обеспечении граждан (подпункт а) пункта 1);

2) Герои Советского Союза, Герои Социалистического Труда, полные кавалеры орденов Славы, Трудовой Славы (подпункт б) пункта 1).

4. Решением 14 сессии 23 созыва Тираспольского городского Совета народных депутатов от 28 ноября 2006 года № 8/1 утверждено Положение «О порядке начисления и взимания налога на содержание жилищного фонда и объектов социально-культурной сферы на территории муниципального образования города Тирасполь», согласно которому плательщиками налога являются лица, осуществляющие свою деятельность на территории города Тирасполь и подчиненных ему административно-территориальных единиц (г.Днестровск, пгт.Новотираспольский, с.Кременчуг), а, именно, юридические лица, независимо от организационно правовых форм и форм собственности, и физические лица, зарегистрированные и осуществляющие предпринимательскую деятельность без образования юридического лица.

Законом Приднестровской Молдавской Республики от 26 сентября 2008 года N 557-З-IV «Об индивидуальном предпринимательском патенте» (САЗ 08-38) для пенсионеров, достигших пенсионного возраста (мужчины – 60 (шестидесяти) лет, женщины – 55 (пятидесяти пяти) лет), предусмотрена льгота при расчете и внесении платы за патент в виде 70 процентов снижения платы за патент.

Таким образом, физические лица, проживающие на территории города Тирасполь, не осуществляющие предпринимательскую деятельность без образования юридического лица, не являются плательщиками налога на содержание жилищного фонда, объектов социально-культурной и благоустройство территории города. В случае, осуществления Вами предпринимательской деятельности на территории г. Тирасполь, Вы будете являться плательщиком налога на содержание жилищного фонда, поскольку Положением «О порядке начисления и взимания налога на содержание жилищного фонда и объектов социально-культурной сферы на территории муниципального образования города Тирасполь», утвержденным решением 14 сессии 23 созыва Тираспольского городского Совета народных депутатов от 28 ноября 2006 года № 8/1, льготы не предусмотрены.

Лица, имеющие право на льготы, самостоятельно предоставляют в налоговые органы и по месту работы документы, подтверждающие право на льготу. Основанием для предоставления льготы является соответствующее удостоверение либо иной документ по установленной форме, выданные органами Приднестровской Молдавской Республики, либо установленного в СССР образца.

Исходя из вышеизложенного, Вы, как налогоплательщик, достигший пенсионного возраста и являющийся ветераном труда, вправе воспользоваться вышеназванными льготами, при условии наличия документов, выданных в порядке, установленном действующим законодательством Приднестровской Молдавской Республики.

Более подробно с нормами вышеназванных Законов Вы можете ознакомиться на нашем сайте в разделе «Правовая информация».