Налог на репатриацию отчет

Необходимо ли сдавать предпринимателю отчет по налогу на репатриацию

Я являюсь физическим лицом–предпринимателем на едином налоге (2 группа налогообложения). Помещение для своей предпринимательской деятельности арендую у нерезидента, что вынуждает уплачивать налог на репатриацию ежемесячно. Должна ли я сдавать какой-то отчет по данному налогу?

Сутью упрощенной системы налогообложения можно назвать то, что уплата отдельных сборов и налогов для налогоплательщика заменяется одним – единым налогом (ЕН). Эта система была внедрена с целью облегчить налоговое бремя малому бизнесу в Украине.

Пункт 297.1 ст. 297 Налогового кодекса Украины определяет исключительный перечень сборов и налогов, от начисления и уплаты которых освобождается налогоплательщик, находящийся на УСН (упрощенной системе налогообложения), вне зависимости от группы, которую выбрал. В этом перечне налогов и сборов состоят:

- Налог на прибыль предприятия;

- Налог на доходы физ. лиц в части доходов, полученных в результате осуществления этим физическим лицом хозяйственной деятельности в рамках видов деятельности, предусмотренных свидетельством плательщика единого налога;

- Налог на добавленную стоимость (НДС) по операциям с поставкой товаров, работ или услуг, место поставки которых расположено на таможенной территории Украины, исключая налог на добавленную стоимость – он не входит в состав единого налога, уплачиваемого юридическими и физическими лицами 3-6 группы налогообложения;

- Земельный налог, исключая земельный налог за земельные участки, которые не используются плательщиком для осуществления хозяйственной деятельности;

- Сбор на развитие виноградарства, садоводства и хмелеводства;

- Сбор за осуществление некоторых видов предпринимательской деятельности.

Итак, поскольку плательщик единого налога освобождён от начисления и уплаты вышеперечисленных налогов и сборов, то подача отчетности по ним не нужна. Плательщик ЕН, вне зависимости от выбранной им группы, производит исчисление и уплату любого другого сбора или налога, который не был заменен единым налогом в процессе налоговой реформы. Уплата происходит на общих для налогоплательщиков условиях и в порядке, предусмотренном разделом НКУ, регулирующим порядок его администрирования и предоставления налоговой отчетности (п.297.2. ст. 297 НКУ).

Обращаем особое внимание на тот факт, что плательщик единого налога полностью освобождён от уплаты налогов и сборов, перечень которых прописан в п. 297.1. ст. 297 НКУ. Плательщик данного налога имеет возможность выполнять функции налогового агента касаемо исчисления и удержания из доходов, начисляемых им плательщику, а также касаемо перечисления налогов в соответствующий бюджет – за счет средств и от имени налогоплательщика, в пользу которого производится начисление налогооблагаемого дохода.

Налоговым кодексом Украины предусмотрено, что плательщик единого налога (физическое лицо-предприниматель) в отношениях с физическим лицом-нерезидентом выполняет функцию его налогового агента.

Плательщик ЕН, в том числе и физическое лицо-предприниматель, берет на себя функции налогового агента тогда, когда вопрос касается исчисления (выплаты, предоставления) облагаемых налогом на доходы физических лиц доходов в пользу того физического лица, которое состоит с ним в гражданско-правовых или трудовых отношениях (п. 297.3 ст. 297 НКУ).

Однако при рассмотрении ситуации необходимо руководствоваться также пп. 170.1.3. п. 170.1. ст. 170 НКУ – они устанавливают исключение из общего правила. Из данных норм следует, что недвижимость, принадлежащая физическому лицу – нерезиденту, может быть предоставлена в аренду исключительно уполномоченными лицами: физическим лицом — предпринимателем или же юридическим лицом – резидентом, выполняющими представительские функции нерезидента в соответствии с условиями заключенного письменного договора, и выступающими его налоговым агентом относительно таких доходов. Нерезидент, нарушающий данные нормы, считается уклоняющимся от уплаты налога. Из этих законодательных норм следует запрет на самостоятельную передачу в аренду недвижимости физическими лицами-нерезидентами.

Таким образом, Вы, как плательщик единого налога и физическое лицо, не можете быть налоговым агентом налогоплательщика физического лица-нерезидента – Вашего арендодателя. Исчислением и перечислением налога на его доходы Вы, как арендатор, не обязаны заниматься.

В случаях, когда арендодателем является юридическое лицо-нерезидент, арендатор-резидент, являющийся для нерезидента источником дохода с украинским происхождением, полученного от осуществления предпринимательской деятельности, обязан уплачивать налог с такого дохода в размере 15% и за их счет, который уплачивается в бюджет во время такой выплаты. Случаи исключения могут быть предусмотрены лишь положениями международных договоров Украины со странами резиденции лиц, облагаемых налогом. Особенности налогообложения нерезидентов — юридических лиц определены ст. 160 НКУ.

Однако охватывает ли понятие «резидент» и физических лиц-предпринимателей?

Согласно п. 160.2. ст. 160 НКУ, налоговым агентом по отношению к доходам, полученным нерезидентом с источником происхождения, является резидент. Понятие «резидент» в данной ситуации следует рассматривать в контексте раздела III «Налог на прибыль предприятий» НКУ. Учитывая положения ст. 133 НКУ, можно сделать вывод, что исчислять и удерживать из дохода нерезидента налог на прибыль предприятия, а также перечислять налог на прибыль с доходов нерезидентов в соответствующий бюджет имеют право только юридические лица.

Учитывая вышесказанное и руководствуясь положениями действующего налогового законодательства Украины, отметим: Вы, как физическое лицо-предприниматель, плательщик единого налога второй группы, не можете быть налоговым агентом Вашего арендодателя и осуществлять перечисление в бюджет налога, исчисленного и удержанного с дохода нерезидента как физического, так и юридического лица, в пользу которого выплачиваете арендную плату. Поэтому в Ваши обязанности налогоплательщика не входит сдача отчетности по налогу на репатриацию.

Сколько денег хранят компании США за рубежом?

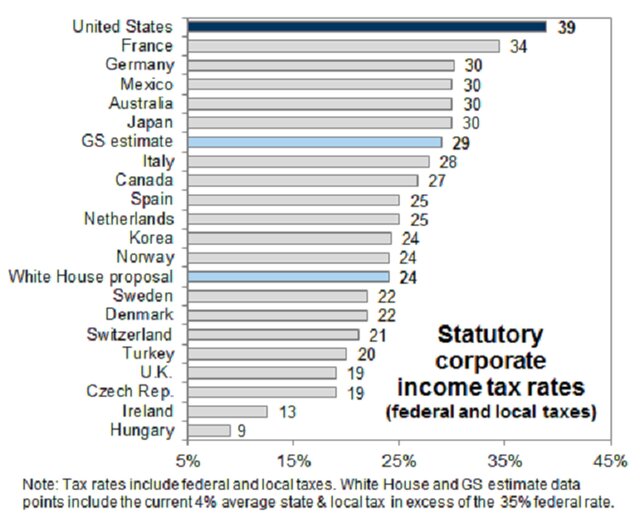

Москва, 6 октября — «Вести.Экономика». Несмотря на то что многие американские компании отметили взлет акций, надеясь на то, что налоговая реформа Трампа может пройти в ближайшие месяцы, а Goldman считает, что вероятность проведения реформы составляет 65%, реальность такова, что для подавляющего большинства корпораций США снижение налогов до 30% или даже 25% будет иметь незначительный эффект.

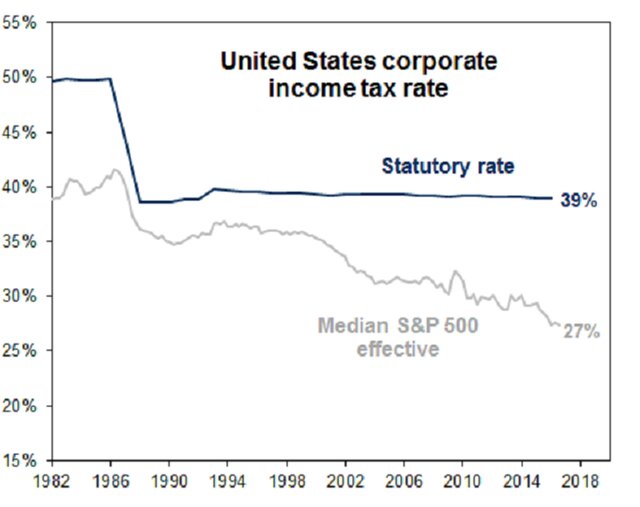

У американских компаний сейчас самая высокая нормативная налоговая ставка в мире.

Как оказалось, эффективная налоговая ставка медианной компании S&P 500 на 12% ниже установленной законом ставки или составляет примерно 27%.

Тем не менее один из аспектов предстоящего изменения налогового законодательства — если оно пройдет, что, несомненно, будет способствовать росту прибыли в США, — возможность для IRS предоставить налоговые каникулы для репатриированной наличности.

Именно это позволит большинству компаний оперативно использовать новые правила для репатриации наличных и не нанимать больше рабочих или не тратить на капвложения, а «инвестировать» в дивиденды и выкупы.

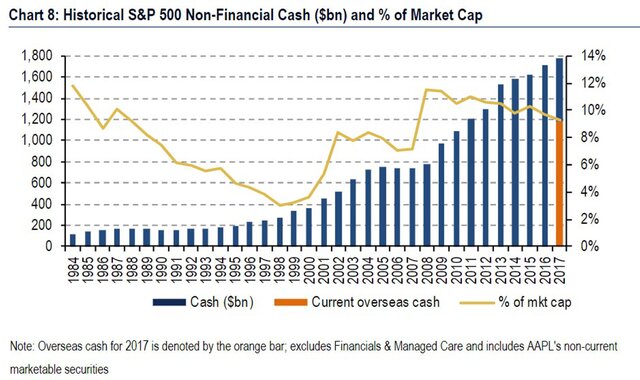

Как отметил Bank of America в недавнем отчете, существенное увеличение S&P 500 EPS будет обусловлено репатриацией офшорной наличности в $1,2 трлн, за исключением наличных денег, принадлежащих финансовым компаниям, которые могут нуждаться в значительной части их офшорных средств для их зарубежных операций.

Предложение рекомендует введение единовременного обязательного налога не только для офшорной наличности, но и на все накопленные иностранные доходы, по которым не были уплачены налоги США, были эти деньги потрачены или нет.

Хотя в последнем плане налоговой реформы не указана ставка налога на репатриацию дохода, предыдущие предложения предполагают, что ставка упадет примерно до 8,75% (Blueprint) и 10% (Трамп). Предложение Blueprint дополнительно уточнило снижение ставки налога в 3,5% по неденежной иностранной прибыли.

И хотя это верно, что значительная часть оффшорной наличности была инвестирована в ценные бумаги компаний, многие из которых базируются в США, используя офшорные налоговые гавани, в зависимости от величины налога, казначеи могут иметь стимул ликвидировать активы, чтобы сохранить внутренние балансы и использовать наличные по своему усмотрению, вместо того чтобы не иметь выхода в офшор вовсе.

Ярким примерном может быть Apple, которая вынуждена выпускать новый долг каждый раз, когда хочет провести выкуп акций.

Далее некоторые математические расчеты: если предположить, что компании тратят половину высвобожденной наличности для выкупа акций, по данным Bank of America, это составляет $3 за акцию. Учитывая их высокий уровень наличности за рубежом, технологические и медицинские компании выиграют больше всего от налоговых каникул для репатриированных средств, эти сектора могут выкупить 6% и 3% своих акций соответственно.

Показательно, что во время последних налоговых каникул для репатриированных средств в 2004-20005 гг. при выкупе была использована гораздо более высокая доля (около 80%) репатриированной наличности.

Тем не менее большинство банков сегодня принимают 50%-ю репатриацию по нескольким причинам, включая более высокий корпоративный леверидж, более высокие оценки, материализацию окончательного роста. Также инвесторов все больше волнуют капзатраты по сравнению с другими формами наличных.

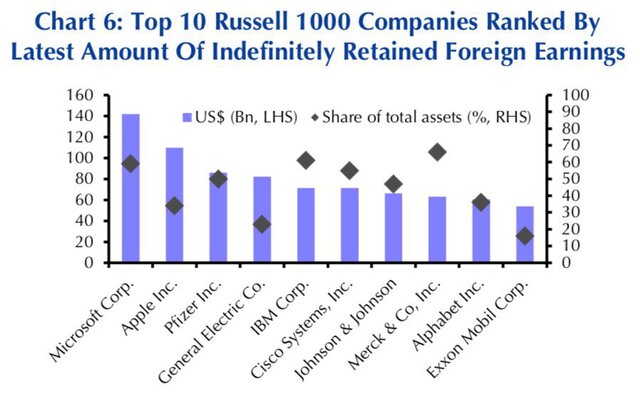

Самый большой размер нераспределенной иностранной прибыли зафиксирован у Microsoft, Apple и Pfizer. Также в первой десятке находятся General Electric, IBM, Cisco, Johnson&Johnson, Alphabet, Merck, Exxon.

Есть еще множество компаний США, имеющих большие объемы прибыли, хранящейся за рубежом. Для некоторых из них доля такой прибыли в капитализации превышает 20%, 30% и даже 40%.

Налог на репатриацию дохода

(Withholding Tax)

Это налог, который взимается с нерезидента при выплате полученного им дохода за рубеж. Уплата этого налога осуществляется резидентом (налоговым агентом), который непосредственно перечисляет доходы нерезиденту.

Перечень доходов, которые подлежат обложению налогом на репатриацию, в каждой стране свой. Чаще всего в этот список попадают дивиденды, проценты по кредитам и облигациям, роялти, аренда, фрахт.

В Налоговом Кодексе Украины он называется «Налог на прибыль от доходов, полученных нерезидентом с источником их происхождения из Украины». Ставка этого налога в Украине — 15% (6% для фрахта).

Перечень видов дохода, на которые распространяется налог на репатриацию:

- проценты, дисконтные доходы, уплачиваемые в интересах нерезидента, в том числе проценты по займам и долговым обязательствам, выпущенным (выданным) резидентом;

- дивиденды, выплачиваемые резидентом;

- роялти;

- фрахт и доходы от инжиниринга;

- лизинговая/арендная плата, уплачиваемая резидентами или постоянными представительствами в интересах нерезидента — лизингодателя/арендодателя по договорам оперативного лизинга/аренды;

- доходы от продажи недвижимого имущества, расположенного на территории Украины, которое принадлежит нерезиденту, в том числе имущества постоянного представительства нерезидента;

- прибыль от осуществления операций по торговле ценными бумагами, деривативами или другими корпоративными правами;

- доходы, полученные от осуществления совместной деятельности на территории Украины, доходы от осуществления долгосрочных контрактов на территории Украины;

- вознаграждение за осуществление нерезидентами или уполномоченными ими лицами культурной, образовательной, религиозной, спортивной, развлекательной деятельности на территории Украины;

- брокерское, комиссионное или агентское вознаграждение, полученное от резидентов или постоянных представительств других нерезидентов относительно брокерских, комиссионных или агентских услуг, предоставленных нерезидентом или его постоянным представительством на территории Украины в интересах резидентов;

- взносы и премии на страхование или перестрахование рисков в Украине (в том числе страхование рисков жизни) или страхование резидентов от рисков за пределами Украины;

- доходы, полученные от деятельности в сфере развлечений (кроме деятельности по проведению государственной денежной лотереи);

- доходы в виде благотворительных взносов и пожертвований в интересах нерезидентов;

- другие доходы от осуществления нерезидентом (постоянным представительством) хозяйственной деятельности на территории Украины, за исключением доходов в виде выручки или других видов компенсации стоимости товаров/выполненных работ/предоставленных услуг, переданных/выполненных/предоставленных резиденту от такого нерезидента (постоянного представительства), в том числе стоимости услуг по международной связи или международному информационному обеспечению.

Нередко суммы таких налогов компенсируются в стране получателя дохода.

Создавая схему минимизации налогов, нужно учитывать размер ставки этого налога в стране, где регистрируется компания-центр накопления прибыли. В идеале он должен быть нулевым.

Остались вопросы?

Заполните заявку на бесплатную консультацию.

Особенности налогообложения доходов нерезидентов

Доходы, полученные нерезидентом с источником их происхождения из Украины, облагаются налогом в порядке, определенном п. 141.4 ст. 141 НКУ.

Основная ставка налогообложения — 15 %. Она может быть уменьшена на основании соответствующих норм международных договоров о двойном налогообложении (при наличии документального подтверждения статуса налогового резидента страны, с которой заключен международных договор).

Обращаем внимание, что при рассмотрении вопроса о возможности применения международного договора необходимо учитывать не только его наличие и правомерность применения, но и непосредственно сам текст такого договора.

Почти все международные договоры об избежании двойного налогообложения одинаково структурированы и содержат льготные ставки налогообложения к определенным видам доходов (см. также тему Общие принципы применения конвенций об избежании двойного налогообложения, заключенных Украиной).

Международный договор должен содержать конкретную норму, определяющую льготную ставку налогообложения для определенного вида дохода резидента страны, заключившей этот договор.

Лица, уплачивающие налог в бюджет

Налог на доходы нерезидентов (или как его еще называют налог на репатриацию) относится к налогу на прибыль. Его плательщиками из числа резидентов являются лица, определенные п. 133.1 ст. 133 НКУ, а именно:

- юридические лица, кроме неприбыльных организаций и плательщиков единого налога;

- управители фонда операций с недвижимостью.

Перечень плательщиков из числа нерезидентов определен п. 133.2 ст. 133 НКУ.

Отметим, что органы ГФС настаивают на том, что плательщиками данного налога являются также и физические лица. Обосновывается это определением термина «резидент», приведенным в п.п. 14.1.213 п. 14.1 ст. 14 НКУ (письма от 24.02.2017 г. № 2707/Г/99-99-15-02-02-14, от 05.01.2017 г. № 79/6/99-99-15-02-02-15 и от 22.02.2017 г. № 3721/6/99-99-15-02-02-15). Если идти по предложенному ГФС пути, то получается, что налог на прибыль следует удерживать даже при выплате дохода физическому лицу – нерезиденту. Поскольку нерезидентами также являются физические лица. Однако, порядок налогообложения доходов физических лиц, в том числе нерезидентов, регулируется нормами иного раздела, регулирующего налогообложение физических лиц. При этом ГФС неоднократно об этом писала.

Таким образом, действующее законодательство не предусматривает обязанность физических лиц представлять декларацию по налогу на прибыль, а также удерживать этот налог при выплате нерезиденту дохода с источником его происхождения из Украины.

Перечень налогооблагаемых доходов нерезидентов

Перечень налогооблагаемых доходов нерезидентов приведен в п.п. 141.4.1 п. 141.4 ст. 141 НКУ.

Эти доходы облагаются налогом по ставкам, установленным НКУ (основная ставка 15 %), если иное не предусмотрено нормами соответствующей Конвенции.

По сути, любые доходы, полученные нерезидентом на территории Украины, подлежат налогообложению.

Исключени составляют доходы, получаемые в виде выручки или других видов компенсации стоимости товаров, выполненных работ, оказанных услуг.

Иными словами, не подлежит налогообложению как доход нерезидента выручка нерезидентов по импортным договорам. На этом также акцентируют внимание налоговые органы в письмах ГУ ГФС в Тернопольской области от 22.01.2016 г. № 99/10/19-00-15-02/12/563 и ГФС от 25.09.2015 г. № 20365/6/99-99-19-02-02-15.

Например, не является налогооблагаемым доходом выручка (компенсация стоимости приобретенных товаров, оказанных услуг, выполненных работ), полученная нерезидентом:

- в качестве оплаты за товар по импортному контракту;

- выплата резидентом дохода в виде компенсации стоимости юридических услуг, предоставленных таким нерезидентом (см. письмо ГФС от 24.11.2016 г. № 25392/6/99-99-15-02-02-15);

- выплата резидентом дохода в виде компенсации стоимости услуг проведения семинара, предоставленных таким нерезидентом (см. письмо ГФС от 31.03.2017 г. № 6610/6/99-99-15-02-02-15);

- выплата резидентом дохода в виде вознаграждения за использование компьютерной программы (условия использования ограничены функциональным назначением такой программы, а ее воссоздание ограничено количеством копий, необходимых для такого использования), в том числе компенсация стоимости услуг по обслуживанию данного программного продукта, если такие услуги не подпадают под определение инжиниринга (см. индивидуальную налоговую консультацию ГФС от 24.05.2017 г. № 320/6/99-99-15-02-02-15/ІПК).

Кроме того, п.п. 141.4.10 п. 141.4 ст. 141 НКУ определено, что не подлежат налогообложению доходы, полученные нерезидентами в виде процентов или дохода (дисконта) на государственные ценные бумаги либо облигации местных займов или долговые ценные бумаги, исполнение обязательств по которым обеспечено государственными либо местными гарантиями.

Доходы в виде процентов

Одним из видов налогооблагаемых доходов являются проценты, дисконтные доходы, которые уплачиваются в пользу нерезидента, в том числе проценты по ссудам и долговым обязательствам, выпущенным (выданным) резидентом (п.п. 141.4.1″а» п. 141.4 ст. 141 НКУ).

Проценты — это доход от долговых требований любого вида, независимо от ипотечного обеспечения и от владения правом на участие в прибылях должника и, в частности, доход от правительственных ценных бумаг, а также доход от облигаций или долговых требований, включая премии и вознаграждения, которые выплачиваются относительно таких ценных бумаг, облигаций и долговых обязательств. Этот термин не включает штрафные санкции за несвоевременную уплату по импортным контрактам.

Порядок налогообложения, как правило, определяется ст. 11 Конвенции.

Если обязательство предприятия по начисленным, но не выплаченным процентам прекращается в результате освобождения предприятия от уплаты таких процентов перед кредитором, выплата доходов нерезиденту не осуществляется и, соответственно, налог не взимается (письмо ГФС от 30.05.2016 г. № 11800/6/99-99-15-02-02-15).

Отметим следующие разъяснения налоговых органов относительно использования конвенций о двойном налогообложении некоторых стран при выплате процентов:

Обращаем внимание, что проценты выплачиваются, как правило, по кредитным договорам, заключенным с нерезидентами.

Такие договоры, предусматривающие исполнение резидентами долговых обязательств перед нерезидентами по привлеченным от нерезидентов кредитам, займам в иностранной валюте (в том числе возвратной финансовой помощи), подлежат обязательной регистрации в НБУ в соответствии с порядком, предусмотренным Положением о порядке получения резидентами кредитов, займов в иностранной валюте от нерезидентов и предоставления резидентами займов в иностранной валюте нерезидентам, утвержденным постановлением Правления НБУ от 17.06.2004 г. № 270 (см. также тему Регистрация договора на получение от нерезидента кредитных средств в иностранной валюте).

На основании этой регистрации уполномоченный банк контролирует перечисление денежных средств в адрес нерезидента-кредитора, в том числе уплаченные проценты. Однако банк не осуществляет контроль за уплатой налога с дохода нерезидента, этот контроль осуществляет налоговый орган в общем порядке, предусмотренном НКУ.

В статье также освещаются следующие вопросы:

-

- Доходы в виде дивидендов

- Доходы в виде роялти

- Доход в виде фрахта и от инжиниринга

- Доход в виде лизинговой/арендной платы

- Доход от продажи недвижимого имущества

- Доход, полученный от осуществления совместной деятельности на территории Украины

- Доход от осуществления разных видов деятельности

- Прочие доходы

- Ставки налогообложения доходов нерезидентов

- Ставка налогообложения фрахта

- Ставка налогообложения страховых платежей

- Ставка налогообложения выплат нерезидентам за размещение рекламы

- Порядок взимания налога при выплате дохода нерезиденту

- Порядок применения к доходам, выплачиваемым нерезидентам, льготной ставки налогообложения

- освобождения от налогообложения) согласно международным договорам об избежании двойного налогообложения

- Подтверждение бенефициарности получателя дохода

- Подтверждение статуса налогового резидента

- Понятие «компетентный орган»

- Легализация документа

- Возмещение разницы, если с доходов нерезидента удержана большая сумма налога, нежели подлежащая к уплате в соответствии с правилами международного договора

- Представление отчета о выплаченных доходах

- Ответственность за неудержание, неуплату (несвоевременную уплату) в бюджет налога при выплате дохода нерезиденту

Налог на репатриацию: особенности начисления и уплаты

16.04.2015 23058 0 0

Для кого эта статья: для предприятий, выплачивающих доходы нерезидентам.

Что такое налог на репатриацию

Термина «налог на репатриацию» в действующей редакции Налогового кодекса (далее – НК) нет. Такое название сохранилось из «докодексных» времен, когда в Законе о налоге на прибыль среди плательщиков этого налога значились нерезиденты, которые осуществляли «репатриацию» прибылей, полученных из источников на территории Украины.

Итак, налог на репатриацию – это налог с доходов, которые получает нерезидент в Украине (для удобства в данной статье мы будем пользоваться именно этим термином).

Напомним, к нерезидентам НК относит (пп. 14.1.122):

- иностранные компании, организации, созданные в соответствии с законодательством других государств, их зарегистрированные (аккредитованные или легализированные) согласно законодательству Украины филиалы, представительства и другие обособленные подразделения с местонахождением на территории Украины;

- дипломатические представительства, консульские учреждения и другие официальные представительства других государств и международных организаций в Украине;

- физические лица, не являющиеся резидентами Украины.

Заставить нерезидента своевременно и в полном объеме уплатить в бюджет Украины налог с полученных на ее территории доходов – дело сложное. Поэтому обязанность по начислению и уплате в бюджет налога на репатриацию возложена на лиц, выплачивающих доход нерезиденту. Поскольку лиц, зарегистрированных налогоплательщиками в Украине, легко проконтролировать, а при нарушении установленных требований – наказать. То есть лица, выплачивающие доходы нерезидентам, по сути, являются налоговыми агентами по налогообложению таких выплат. Рассмотрим подробнее порядок начисления и уплаты этого налога.

Какие доходы облагаются налогом

Полный перечень доходов нерезидентов, полученных в Украине, подлежащих обложению налогом на репатриацию, приведен в пп. 141.4.1 НК. В этот перечень, в частности, включены:

- проценты, дисконтные доходы, уплачиваемые в пользу нерезидента, в том числе проценты по займам и долговым обязательствам, выпущенным (выданным) резидентом;

- дивиденды, уплачиваемые резидентом;

- роялти;

- фрахт и доходы от инжиниринга;

- лизинговая/арендная плата, которая вносится резидентами в пользу нерезидента – лизингодателя/арендодателя по договорам оперативного лизинга/аренды;

- доходы от продажи недвижимого имущества, расположенного на территории Украины, принадлежащего нерезиденту;

- прибыль от осуществления операций по продаже или другому отчуждению ценных бумаг, деривативов или других корпоративных прав;

- доходы, полученные от осуществления совместной деятельности и от осуществления долгосрочных контрактов на территории Украины;

- брокерское, комиссионное или агентское вознаграждение, полученное от резидентов;

- взносы и премии на страхование или перестрахование рисков в Украине (в т. ч. страхование рисков жизни) или страхование резидентов от рисков за пределами Украины;

- доходы в виде благотворительных взносов и пожертвований в пользу нерезидентов;

- прочие доходы от осуществления нерезидентом хозяйственной деятельности на территории Украины.

Итак, налогообложению подлежат только доходы с источником происхождения из Украины, а не любые доходы, полученные нерезидентом от резидента. Например, дивиденды, перечисленные иностранному учредителю, будут облагаться налогом на репатриацию, а агентские услуги, оказанные нерезидентом резиденту, но на территории другого государства, уже не будут подлежать налогообложению.

Кроме того, налог на репатриацию не удерживается из доходов в виде выручки или других видов компенсации стоимости товаров, выполненных работ, оказанных услуг, переданных, выполненных, оказанных резиденту таким нерезидентом (постоянным представительством), в том числе стоимости услуг по международной связи или международному информационному обеспечению. Это установлено пп. «й» пп. 141.4.1 НК. Обращаем внимание: согласно данной норме стоимость работ и услуг, выполненных (оказанных) нерезидентом, не облагается налогом. В то же время в вышеприведенном перечне доходов, подлежащих налогообложению, есть, в частности, доходы от фрахта и инжиниринга.

Напомним, инжиниринг – это оказание услуг (выполнение работ) по составлению технических заданий, проектных предложений, проведению научных исследований и технико-экономических обследований, выполнению инженерно-разведочных работ по строительству объектов, разработке технической документации, проектированию и конструкторской обработке объектов техники и технологии, консультированию и осуществлению авторского надзора во время монтажных и пусконаладочных работ, а также предоставлению консультаций, связанных с такими услугами (работами) (пп. 14.1.85 НК).

В свою очередь, под понятие «фрахт» подпадают почти все виды транспортных услуг. Ведь согласно пп. 14.1.260 НК фрахт – это вознаграждение (компенсация), уплачиваемое по договорам перевозки, найма либо поднайма судна или транспортного средства (их частей) для перевозки:

- грузов и пассажиров морскими или воздушными судами;

- грузов железнодорожным или автомобильным транспортом.

Таким образом, если сельхозпредприятие получает инжиниринговые или транспортные услуги от нерезидента, то ему следует удержать и уплатить налог на репатриацию.

Ставка налога и порядок уплаты

Как установлено пп. 141.4.2 НК, налог на репатриацию уплачивается в бюджет во время выплаты соответствующего дохода, если иное не предусмотрено положениями международных договоров Украины со странами резиденции лиц, в пользу которых осуществляются выплаты (об этом пойдет речь в следующем разделе). Основная ставка налога – 15 %, кроме доходов, указанных в пп. 141.4.3–141.4.6 НК, для которых определены отдельные ставки.

Так, согласно пп. 141.4.4 НК сумма фрахта (транспортных услуг), уплачиваемая резидентом нерезиденту, облагается налогом по ставке 6 % у источника выплаты таких доходов и за их счет. При этом базой налогообложения является базовая ставка такого фрахта.

Базовая ставка фрахта – это сумма фрахта, включая расходы на погрузку, разгрузку, перегрузку и складирование (хранение) товаров, увеличенная на сумму расходов за рейс судна или другого транспортного средства, уплачиваемых (возмещаемых) фрахтователем по заключенному договору фрахтования (пп. 14.1.12 НК).

Резиденты, осуществляющие выплаты нерезидентам за производство и/или распространение рекламы, во время такой выплаты уплачивают налог по ставке 20 % суммы таких выплат за собственный счет (пп. 141.4.6 НК).

Таким образом, налог на репатриацию во всех случаях (кроме оплаты рекламы) удерживается из суммы выплаты нерезиденту и только при получении услуг по рекламе уплачивается за счет собственных средств предприятия (резидента).

Применение международных договоров

Следует отметить, что все вышеприведенные нормы действуют, только если между Украиной и государством нерезидента не заключен международный договор об избежании двойного налогообложения. На сегодняшний день международные договоры об устранении двойного налогообложения действуют в отношениях с десятками государств, среди которых – Великобритания, США, Канада, Италия, Португалия, Чехия и другие (перечень всех этих стран содержится, в частности, в письме Миндоходов от 23.01.14 г. № 1535/7/99-99-12-01-03-17).

Так, международным договором может быть предусмотрена меньшая ставка налога на репатриацию, чем установлена украинским законодательством, либо налогообложение доходов нерезидента только в своем государстве. Международные соглашения могут содержать и дополнительные условия или оговорки по уменьшению налога. Например, согласно нормам Конвенции между правительствами Украины и Кипра об устранении двойного налогообложения, дивиденды, выплаченные в пользу фактического владельца – резидента другого государства, облагаются налогом по ставке не выше 5 % при условии, что он владеет более 20 % капитала компании или инвестировал в нее не менее 1 млн евро. В остальных случаях ставка налога не может превышать 15 %.

Однако не все так просто. Чтобы воспользоваться преимуществами международного договора, нужно подать в налоговые органы справку (или ее нотариально заверенную копию), выданную компетентными органами иностранного государства, подтверждающую, что нерезидент является резидентом страны, с которой Украина заключила международный договор. Такая справка должна быть переведена на украинский язык и легализирована в установленном порядке (п. 103.4, 103.5 НК).

Для стран – участниц Гаагской конвенции 1961 года, которая отменяет требование легализации иностранных официальных документов, достаточно проставления на документе апостиля.

А вот если с иностранным государством подписан международный договор о правовой помощи, то официальный документ, выданный компетентным органом этого государства, может приниматься без дополнительного заверения. К таким странам, в частности, относятся Болгария, Грузия, Эстония, Латвия, Литва, Польша, Чехия и другие (дополнительно см. письмо Минюста от 11.05.10 г. № 26-26/291).

Кроме того, указанную справку следует ежегодно обновлять. Однако лицу, которое выплачивает доходы нерезиденту в отчетном (налоговом) году, разрешается применить правила международного договора Украины по освобождению (уменьшению) от налогообложения на основании справки за предыдущий год, но при условии, что новая справка (на текущий год) будет получена по окончании отчетного (налогового) года (п. 103.8 НК).

При получении таких справок отечественные налогоплательщики могут столкнуться с определенными трудностями, поскольку в некоторых странах эти справки просто не выдаются. Иногда иностранные партнеры не хотят усложнять себе жизнь получением подобного документа. Тогда доход, который будет выплачиваться таким нерезидентам, придется облагать налогом в полном объеме по вышеприведенным ставкам.

Следует также обратить внимание, что согласно п. 103.2 НК применить освобождение от налогообложения или уменьшенную ставку налога, предусмотренную соответствующим международным договором, можно только при условии, что нерезидент является бенефициарным (фактическим) получателем (собственником) дохода.

Отчетность

В случае осуществления в отчетном периоде (квартале) выплат доходов нерезидентам (с источником их происхождения из Украины) следует подавать контролирующему органу по своему местонахождению (месту жительства) отчет о налоге на репатриацию (п. 103.9 НК).

Впрочем, отдельной формы по этому налогу не существует. В то же время в строках 17–19 налоговой декларации по налогу на прибыль предприятия, утвержденной приказом Миндоходов от 30.12.13 г. № 872, приводится сумма налогов, удерживаемых при выплате доходов (прибылей) нерезидентам за отчетный период. Расчет такой суммы осуществляется в приложении ПН к декларации.

Плательщики единого налога не освобождаются от уплаты налога на репатриацию, поскольку этот налог отсутствует в перечне налогов и сборов, которые они не платят (п. 297.1 НК). Ввиду того что многие сельхозпредприятия не являются плательщиками налога на прибыль, а уплачивают единый налог четвертой группы, у них логично возникает вопрос: какой отчет им подавать при выплате доходов нерезидентам?

Согласно разъяснениям налоговиков, размещенным в системе ОИР, единщики, выплачивающие доходы нерезидентам, также должны подавать декларацию по налогу на прибыль, заполнив титульную часть, строки 17–19 и приложение ПН к ней.

Такая декларация составляется поквартально, но только за те кварталы, в которых осуществлялись выплаты нерезидентам. Срок представления декларации – такой же, как для представления квартальной отчетности, – в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала (пп. 49.18.2 НК). Дополнительно о порядке составления отчетности читайте на с. 28 этого номера.

Пример

Сельхозпредприятие должно выплатить роялти в размере 1 000 евро нерезиденту Литвы (юридическому лицу), который является их фактическим собственником. Нерезидент подал справку о своей резиденции.

В соответствии со ст. 12 Конвенции между правительствами Украины и Литвы об избежании двойного налогообложения роялти могут также облагаться налогом в Украине, но если получатель является фактическим собственником роялти, то налог не может превышать 10 % общей суммы роялти.

В бухгалтерском учете предприятия операции по выплате такого дохода и удержанию из него налога отражаются так:

Татьяна Соловьева: налоговый ликбез по роялти

Торговая марка, компьютерная программа, сценарий, видеоролик. Что общего между ними? За использование таких результатов интеллектуального труда правообладателю выплачивается вознаграждение – роялти.

Но такие выплаты часто приносят предприятию немалую головную боль, ведь у налогового учета таких операций есть ряд особенностей.

Роялти или нет?

Итак, в первую очередь налогоплательщику необходимо определить, подпадает ли платеж по договору на использование прав интеллектуальной собственности под определение роялти в целях налогообложения.

Налоговый Кодекс Украины ( НКУ ) дает такое определение роялти:

Роялти – это любой платеж, полученный как вознаграждение за использование или за предоставление права на использование объекта права интеллектуальной собственности, а именно на любые произведения литературы, искусства или науки, включая компьютерные программы, другие записи на носителях информации, видео- или аудиокассеты, кинематографические фильмы или пленки для радио- или телевизионного вещания, передачи (программы) организаций вещания, другие аудиовизуальные произведения, любые права, охраняемые патентом, любые зарегистрированные торговые марки, права интеллектуальной собственности на дизайн, секретные чертежи, модели, формулы, процесс, права интеллектуальной собственности на информацию относительно промышленного, коммерческого или научного опыта (ноу-хау), (п. 14.1.225 ст. 14 НК Украины).

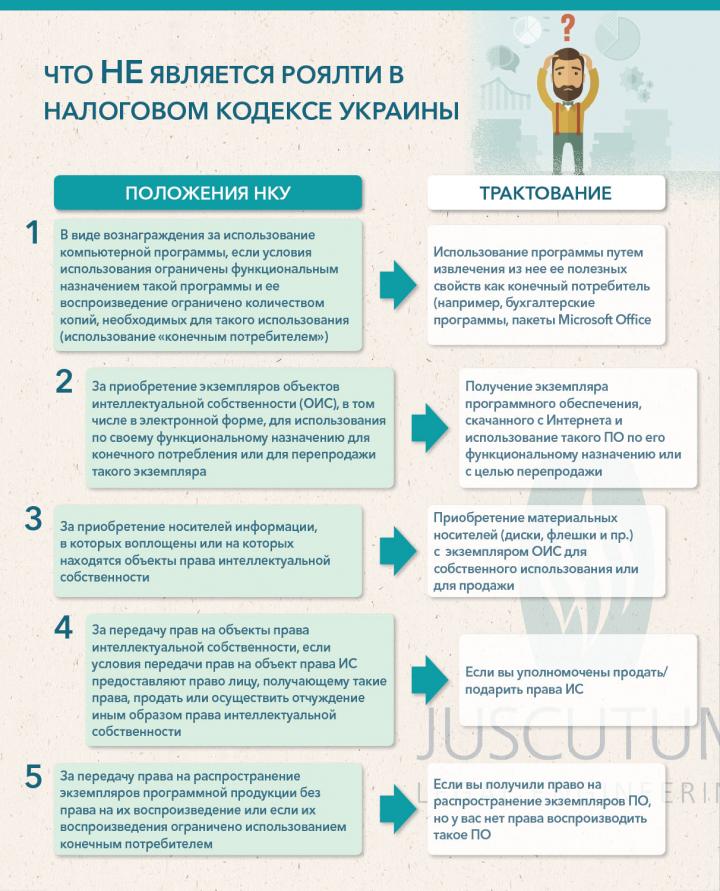

При этом НКУ детализирует, что не является роялти, а именно платеж:

После того, как определено, что платеж по договору является роялти, следует помнить о важных моментах его налогообложения.

Налог на прибыль

Налогом на прибыль облагается та прибыль, которая рассчитана как разница между расходами и доходами предприятия. При этом финансовый результат может подлежать корректировке (увеличению или уменьшению) финансового результата до налогообложения (прибыли или убытка) на разницы.

Давайте рассмотрим, в каких случаях необходимо откорректировать финансовый результат при осуществлении операций, связанных с выплатой роялти.

Финрезультат необходимо увеличить на всю сумму роялти, если платеж осуществляется (п.п. 140.5.7 НКУ ):

1. Нерезиденту, который не является бенефициарным (фактическим) получателем (собственником) роялти, кроме случаев, когда другие лица уполномочены таким бенефициаром на получение роялти.

2. Нерезиденту в отношении объекта, права интеллектуальной собственности на который впервые возникли у резидента Украины. Если между органом ГФС и налогоплательщиком появились разногласия по вопросу определения лица, у которого впервые возникли (были приобретены) права интеллектуальной собственности на объект интеллектуальной собственности, орган ГФС обязан обратиться в Минэкономразвития для получения соответствующего заключения.

3. Нерезиденту, если страна его резиденции не предусматривает налогообложение роялти.

4. Юридическому лицу-плательщику единого налога.

5. Юридическому лицу, которое освобождено от уплаты налога на прибыль (неприбыльная организация) или уплачивает налог по другой ставке, чем базовая ставка (18%).

Финрезультат необходимо увеличить на расчетную величину (п. п. 140.5.6 НКУ ):

1. Если роялти выплачивается в пользу любого нерезидента. При этом размер расходов по роялти должен превышать размер полученного дохода, связанного с использованием объекта ИС.

2. Размер увеличенного финрезультата рассчитывается по такой формуле:

Размер расходов* + 4% чистого дохода**

Где:

*Размер расходов, превышающий сумму доходов от роялти.

**Чистый доход от реализации продукции (товаров, работ, услуг) по данным финансовой отчетности за год, предшествующий отчетному.

Данные требования не применяются в таких случаях:

1. Операции с роялти являются контролируемыми.

2. Операция не является контролируемой, и сумма таких расходов подтверждается плательщиком налога по ценам, определенным по принципу «вытянутой руки» без представления отчета по ТЦО .

Налог «на репатриацию»

Выплата роялти предусматривает уплату налога на доходы нерезидента, так называемого налога на репатриацию. Резидент Украины (при этом не важно, на какой системе налогообложения он находится) при выплате нерезиденту дохода в виде роялти должен удержать такой налог из суммы такого дохода по ставке 15% и перечислить его в бюджет.

Ставка налога может быть пониженной или платеж в виде роялти вовсе может не подлежать обложению налогом, если соответствующие условия закреплены между Украиной и страной резиденции получателя роялти в соглашении об избежании двойного налогообложения.

Чтобы налогоплательщик смог применить пониженную ставку или не облагать налогом выплату роялти нерезиденту, такой контрагент-нерезидент должен предоставить украинскому предприятию справку о подтверждении его резидентности.

При этом такая справка должна быть легализирована в установленном законодательством порядке.

Важно помнить, что применение более лояльных условий соглашений об избежании двойного налогообложения возможно только при соблюдении следующих критериев:

— такой нерезидент-получатель дохода является бенефициарным (фактическим) получателем (собственником) дохода;

— является резидентом страны, с которой заключен международный договор Украины. (ст. 103 НКУ ).

Проблемным моментом при выплате роялти нерезиденту является определение статуса бенефициарного (фактического) получателя (собственника) дохода.

Позиция ГФС в определении бенефициарного собственника дохода

В целом, позиция ГФС основывается на положениях НК Украины с некоторой долей творчества, так присущей налоговой. Итак, как налоговики «видят» бенефициарного собственника дохода:

- это физическое или юридическое лицо;

- имеет право на получение доходов с источником происхождения из Украины;

- не может быть агентом, номинальным держателем (номинальным владельцем) или является только посредником относительно такого дохода (даже если такое лицо имеет право на получение дохода);

- нерезидент предоставил документ, подтверждающий его статус налогового резидента.

Как подтвердить статус бенефициарного собственника дохода? Позиция ГФС

Налоговый Кодекс Украины не дает четкого ответа на данный вопрос. Из положений нормативного акта вытекает, что достаточно предоставить документ, подтверждающий резидентность получателя дохода.

Но налоговая считает, что документом для признания лица фактическим владельцем дохода может быть документ, подтверждающий право лица на такой доход, в частности, но не исключительно документ, выданный компетентным органом страны, с которой заключен международный договор Украины, лицензия, патент, официально оформлен торговый знак и тому подобное. (Письмо ГФС от 25.05.2017 №362/6/99-99-15-02-02-15/ІПК).

В другом письме налоговая считает, что документом для признания лица фактическим владельцем дохода может быть любой документ, подтверждающий фактическое право человека на такой доход.

Например, в случае выплаты роялти фактический владелец такого дохода должен подтвердить фактическое право (авторское право) на получение такого дохода, заверенное соответствующим образом и, соответственно, документально подтвержденное лицензией, патентом, официально оформленным торговым знаком и т. д.

Кроме того, требуют анализа соответствующие лицензионные соглашения о предоставлении права на использование объектов интеллектуальной собственности или договоры франчайзинга (Письмо ГФС от 08.08.2017 № 1531/6/99-99-15-02-02-15/ІПК).

Позиция судов

Показательной является позиция Высшего административного суда Украины в решении от 24.03.2014 года (дело К/800/52155/13). Суд пришел к выводу, что:

- Понятие «фактический получатель дохода» не должно толковаться в узком, техническом смысле, его значение следует определять исходя из целей, задач международных договоров об избежании двойного налогообложения, таких как «уклонение от уплаты налогов» и с учетом таких основных принципов, как «предотвращение злоупотребления положениями договора».

- Для признания лица в качестве фактического получателя дохода, такое лицо должно обладать не только правом на получение дохода, но и как следует из международной практики применения соглашений об избежании двойного налогообложения, должно быть лицом, определяющим дальнейшую экономическую судьбу дохода.

Некоторые письма ГФС ссылаются на данное решение суда (например, письмо ГФС от 25.07.2017 г. № 1344/6/99-99-15-02-02-15/ІПК).

Налог на добавленную стоимость ( НДС )

Операции по выплате роялти в денежной форме или в виде ценных бумаг, которые осуществляются эмитентом, не являются объектом налогообложения НДС (п. п. 196.1.6 НКУ ).

Субъекты киноиндустрии-плательщики роялти

Учитывая, что НКУ предусмотрены некоторые особенности налогообложения субъектов киноиндустрии, остановимся на них тоже.

Если резиденты-субъекты кинематографии Украины платят роялти нерезидентам по сублицензионному договору за использование или за предоставление права на использование аудиовизуальных произведений (в том числе фильмов), а также объектов авторского права и / или смежных прав, используемых при производстве (создании) аудиовизуальных произведений (в том числе фильмов), такие нерезиденты считаются бенефициарными (фактическим) получателем (владельцем) по таким роялти.

Как было указано выше, налогоплательщик должен увеличить финрезультат на всю сумму выплачиваемых роялти, если платеж осуществляется нерезиденту в отношении объекта, права интеллектуальной собственности на который впервые возникли у резидента Украины.

Но данное требование не применяется при начислении субъектом кинематографии роялти за использование объектов права интеллектуальной собственности, кроме случаев, когда резидент Украины – субъект кинематографии, у которого возникли имущественные авторские и смежные права в результате создания (изготовления) им произведения, если он в дальнейшем осуществил отчуждение имущественных авторских или смежных прав нерезиденту и осуществляет начисление роялти за использование этого объекта.

Несколько рекомендаций для налогоплательщиков при осуществлении платежей в виде роялти:

1. Аккуратно составляйте договор на распоряжение правами интеллектуальной собственности. Ведь от условий договора напрямую зависят и налоговые последствия.

2. Внимательно анализируйте договор, предоставленный контрагентом. Если обнаружите неточности формулировок и трактовок, отсутствие определенных условий, которые несут потенциальные налоговые риски, инициируйте переговорный процесс с партнером о внесении изменений в договор. Результатом такого диалога должно быть внесение соответствующих правок в документ.

3. Проконтролируйте статус операций с нерезидентом: подпадают ли они под ТЦО ?

4. Детально изучите статус нерезидента, на которого выплачиваете доход.

5. Обезопасьтесь необходимыми документами, подтверждающими статус нерезидента.

Татьяна Соловьева, старший юрист Практики налогообложения и бизнес-эффективности АО Juscutum