Налоговый вычет на двоих детей в 2019 году

Стандартные детские вычеты по НДФЛ в 2019 году

Право на детский вычет или вычет с подоходного налога на детей имеет родитель, в том числе приемный, супруг (супруга) родителя, усыновитель, опекун, попечитель, на обеспечении которых находится ребенок. Вычет предоставляется на каждого ребенка в возрасте до 18 лет либо учащегося по очной форме обучения в возрасте до 24 лет – студента, аспиранта, ординатора, интерна, курсанта (пп. 4 п. 1 ст. 218 НК РФ).

Размеры вычетов по НДФЛ на детей в 2019 году

Если в семье, к примеру, двое несовершеннолетних детей, родитель может получить детский вычет в размере 2800 руб. (1400 руб. + 1400 руб.). То есть при подсчете подоходного налога работника с 2 детьми вычеты, предоставляемые на каждого ребенка, суммируются.

Каким для родителя является ребенок – первым, вторым и т.д., — определяется в хронологическом порядке по дате рождения детей (Письмо Минфина от 08.11.2012 № 03-04-05/8-1257 ). Иначе говоря, первый ребенок – это самый старший ребенок в семье. Причем не имеет значения, предоставляется на него вычет или нет. То есть если, например, двое старших детей уже совершеннолетние и на них детские вычеты не предоставляются, но третьему ребенку менее 18 лет, то он все равно будет считаться третьим ребенком и на него положен вычет в размере 3000 руб. (Письмо Минфина от 15.03.2012 № 03-04-05/8-302 ). Более того, при определении размера вычета на совместного ребенка супругам, у каждого из которых есть ребенок от предыдущего брака, необходимо исходить из общего количества детей (Письмо Минфина от 07.11.2018 № 03-04-05/80099).

Лимит дохода для получения вычета

Как и в 2018 году, детский вычет по НДФЛ в 2019 году предоставляется работнику до тех пор, пока его совокупный доход с начала года не достигнет 350 000 руб. С месяца, в котором доход работника превысит указанную сумму, вычет на ребенка не предоставляется.

Вычет НДФЛ на детей в 2019 году: необходимые документы

Для получения НДФЛ-вычета на ребенка в 2019 году работник должен представить в бухгалтерию своей организации заявление и документы, подтверждающие право на вычет (п. 3 ст. 218 НК РФ). В обычной ситуации достаточно копии свидетельства о рождении ребенка, в котором работник указан в качестве родителя (Письмо Минфина от 22.08.2012 № 03-04-05/8-991 ). По свидетельству также определяется и возраст ребенка.

Если же ребенок является учащимся по очной форме обучения в возрасте до 24 лет, то для получения вычета на него родитель должен ежегодно приносить в бухгалтерию справки из учебного заведения, подтверждающие, что ребенок там учится (Письмо Минфина от 02.04.2012 № 03-04-05/8-401 ). Кстати, для целей вычета не имеет значения, где учится ребенок – в России или за рубежом (Письмо Минфина от 15.04.2011 № 03-04-05/5-263 ).

Вычет на ребенка, если родители в разводе

Даже если родители разведены, и ребенок проживает с одним из родителей, второй родитель имеет право на детский вычет при условии, что он участвует в обеспечении ребенка. Если вы удерживаете из зарплаты работника алименты на основании исполнительного листа, судебного приказа и т.д., то очевидно, что ваш работник в обеспечении ребенка участвует, и вычет ему предоставить надо (Письма Минфина от 11.10.2012 № 03-04-05/8-1179 ).

Двойной вычет по НДФЛ матери-одиночке

Двойной детский вычет по НДФЛ в 2019 году предоставляется единственному родителю ребенка (пп. 4 п. 1 ст. 218 НК РФ). Вычет в двойном размере может быть предоставлен, только если другого родителя нет вообще, например, если он умер, признан безвестно отсутствующим и т.д. (Письмо Минфина от 03.07.2013 № 03-04-05/25442 ).

Если супруги разводятся и ребенок остается с одним из них, это не означает, что данный родитель становится единственным для ребенка (Письмо Минфина от 15.01.2013 № 03-04-05/8-23 ). Справедливо и обратное: с момента вступления в брак единственного родителя он перестает быть единственным, и после столь радостного события вычет ему предоставляется уже в одинарном размере.

Если один из родителей лишен родительских прав, другому, по мнению Минфина и ФНС, двойной вычет не положен (Письма Минфина от 12.04.2012 № 03-04-05/8-501 , ФНС от 04.03.2011 № КЕ-3-3/619 ).

Так же двойной детский вычет может быть предоставлен одному из родителей, если другой родитель отказался в его пользу от своего права на вычет (пп. 4 п. 1 ст. 218 НК РФ).

Прекращение предоставления «детского» вычета

Стандартный вычет на ребенка в возрасте до 18 лет предоставляется до конца того года, в котором ему исполнилось 18 (пп. 4 п. 1 ст. 218 НК РФ). В отношении учащихся в возрасте до 24 лет вычет предоставляется:

- или до конца обучения ребенка, если на тот момент ему еще не исполнилось 24 года;

- или до того, как ребенку исполнится 24 года в периоде обучения (Письма Минфина от 22.10.2014 № 03-04-05/53291 , от 06.11.2012 № 03-04-05/8-1251 ).

О стандартных недетских вычетах по НДФЛ читайте здесь.

О социальных вычетах по НДФЛ читайте здесь.

Имущественный вычет по НДФЛ можно получить в порядке, описанном здесь.

Налоговый вычет на детей в 2019 году

В 2019 году сотрудники-родители получают налоговый вычет на детей. О том, как предоставлять такие вычеты — в этой статье.

Кто получит налоговый вычет на детей в 2019 году

Уменьшение размера дохода, с которого удерживается НДФЛ, на установленную государством сумму получило название налоговый вычет. В 2019 году такое налоговое послабление по-прежнему будет доступно работающим родителям и приравненным к ним лицам.

Обращаем ваше внимание! Налоговый вычет – это величина, делающая меньше именно размер выплат, которые облагаются налогом. Ни в коем случае нельзя вычитать из суммы самого НДФЛ.

На подобное налоговое послабление могут претендовать трудоустроенные физические лица, имеющие хотя бы одного ребенка на иждивении, и получающие облагаемую НДФЛ зарплату и прочие выплаты. К таким физикам относятся:

- Кровные мать и отец;

- Лица, усыновившие одного и более детей;

- Опекуны,

- Попечители.

Важное условие: правило действует в отношении ребенка, которому еще не исполнилось 18 лет. Если он учится в каком-либо учебном заведении, но только на очном отделении, возраст продляется до 24 лет.

Налоговое послабление положено обоим родителям и приравненным к ним лицам. Путаница возникает только при разводах. В этом случае в 2019 году порядок предоставления льготы следующий:

- Безоговорочное право имеет тот родитель (усыновитель), с которым проживает малыш;

- Второй родитель получает, только если платит алименты;

- Если один из бывших супругов вступает в брак, то отчим или мачеха также вправе претендовать на льготу, если ребенок живет в их семье;

- Если в новых семьях, которые создали бывшие супруги, рождаются дети, они плюсуются к уже рожденным в прошлом браке.

Размер налоговых вычетов на детей в 2019 году

В 2019 году размеры льгот сохранен в прежнем объеме. Это 1400 рублей на первого и второго ребенка, и 3000 рублей – на третьего и последующих.

Таблица размеров детских вычетов 2019

Важно! При наличии двоих и более детей, а также ребенка-инвалида налоговые вычеты складываются.

Как происходит определение размера, мы сейчас рассмотрим подробней.

Пример 1. У служащего двое детей не достигших 18 лет.

Это классическая ситуация, где льготы на каждого из детей просто складываются.

1400р. + 1400р. = 2800р.

Пример 2. Многодетная семья (предположим четверо детей), где возраст старшего ребенка уже не вписывается в рамки, а младшим полагается.

В такой ситуации считаются все имеющиеся дети, но льготы делаются только на тех, чей возраст это позволяет. То есть, получается, что за старшего льгот не дадут; за второго начислят – 1400 руб., а за третьего и четвертого по 3000 руб. на каждого.

Сумма льготы составит (1400 + 3000 + 3000) = 7400 рублей.

Пример 3. У сотрудника-родителя единственный ребенок имеет инвалидность.

Такому работнику положены два вычета: как на первого малыша, и как на инвалида.

Размер будет: 1400 + 12 000 = 13 400 руб.

Если вместо родителя выступает опекун или попечитель, то инвалиду причитается:

1400 + 6000 = 7400руб.

Пример 4. Работница является матерью-одиночкой.

Таким работникам можно предоставить двойную сумму. То есть, вместо второго супруга его налоговое послабление получает тот, кто содержит малыша. Однако в этой части есть много подводных камней, о которых мы поговорим в отдельной главе.

Очень важно! Налоговый вычет на детей в 2019 году предоставляется до тех пор, пока суммарный доход работника с начала году не достигнет 350 000 рублей. При этом если у второго родителя лимит не исчерпан, он продолжит получать льготу.

Считаются все облагаемые НДФЛ доходы, кроме дивидендов. Если работник трудится на фирме не с начала года, потребуйте с него справку о зарплате с прошлого места работы.

Правила получения обычных налоговых вычетов на ребенка в 2019 году

Предоставление налоговых льгот подчиняется определенным правилам. Давайте перечислим их:

- Для оформления нужно заявление работника в свободной форме, к которому прикладываются сопутствующие документы (смотрите список ниже);

- Налоговое послабление делается с первого числа месяца рождения (усыновления) малыша. Это значит, что если ребенок появился на свет в конце, предположим, марта, то в мартовскую зарплату родители уже смогут пользоваться льготой;

- Если сотрудник подал заявление много позже после рождения ребенка, вычет ему вернут;

- Оформлять его ежегодно не нужно, если иного не предусмотрено правилами фирмы. Он продлевается автоматически вплоть до достижения малюткой 18 лет.

- Если дети еще учатся на очном, то родители приносят справку из учебного заведения, и тогда послабление продлиться до поучения образования, либо до исполнения ребенку 24 лет;

- Право на льготы приостанавливается после того, как доход родителя достигнет 350 000 рублей. Но он может быть предоставлен заново на следующий календарный год.

Образец заявления на налоговый вычет на детей в 2019 году

Оформляем двойной налоговый вычет на ребенка в 2019 году

Если один из супругов овдовел, либо ваш работник растит ребенка в одиночку, или второй родитель сам отказался от положенного ему вычета, компания вправе уменьшить налоговую базу в двойном размере. Все это касается и приравненных к родителям лиц (опекунов, попечителей, усыновителей и т.д.).

Это положение не касается пар, находящихся в разводе. Разведенные супруги вполне могут получать по месту работы, если каждый из них принимает участие в содержании детей.

Документальное оформление двойного точно такое же, как и в обычном порядке. Но если речь идет об отказе второго супруга от налогового послабления, он должен письменно заверить свой отказ. Как это делается:

- Пишется заявление на отказ от льготы;

- Оно визируется в бухгалтерии по месту работы того, кто отказывается;

- На основании этого документа другому родителю уменьшают налоговую базу на удвоенную сумму.

Пример. У работницы фирмы двое детей до 18 лет, младший ребенок инвалид. Посчитаем, на какую величину будет уменьшена ее налоговая база.

1400 *2 (за первого малыша) + 1400*2 (за второго ребенка) + 12 000*2 (младший инвалид) = 2800 + 2800 + 24 000 = 29 600руб.

Налоговый вычет на ребенка в 2019 году: условия и порядок получения

Государство поддерживает граждан с детьми, компенсируя часть затрат на их здоровье, содержание и обучение, используя при этом налоговые вычеты. Согласно официальной информации, изменения по налоговым вычетам на ребенка в 2019 году не ожидаются. Важно разобраться, кому начисляется вычет, какова его сумма, лимиты и какие нужны документы для его оформления.

Вычет – возможность для работника вернуть часть перечисленных работодателем налогов.

Если гражданин подходит под несколько категорий вычетов, то предоставлен будет один из них. Вычет на ребёнка рассчитывают независимо от расчёта прочих стандартных вычетов, то есть получатели по коду 104 или 105 могут получать и «детские» вычеты.

Важные изменения законодательства в 2019 году, связанные с вычетом на детей

Законодательные изменения не обошли стороной и стандартные налоговые льготы. С начала 2016 г. изменился размер льгот на детей-инвалидов первой и второй группы, учащихся очно до 18 лет, аспирантов, ординаторов, курсантов до 24 лет.

С начала года суммы налоговых вычетов на ребенка изменились следующим образом:

- код 117, для родителей сумма возрастёт до 12 000;

- код 117, размер вычета опекунам и попечителям увеличился до 6 000.

Кроме этого, возросла сумма предельного дохода, с 2016 года максимальный лимит составит 350 000. В 2015 году он был не более 280 000 рублей, получается, предельная величина дохода для расчета НДФЛ возросла на 70 000.

Прочие «детские» вычеты, кроме кода 117, а также иные стандартные вычеты остались без изменений.

Кому предоставляется налоговый вычет на ребенка в 2019 году

Вычет может быть рассчитан:

- на попечителя;

- на опекуна;

- на родителя или приёмного родителя и его супруга;

Основания для уменьшения облагаемого дохода ‒ заявление трудящегося и пакет документов, свидетельствующий о праве сотрудника на такое уменьшение.  Стандартные вычеты рассчитываются налоговым агентом, осуществляющим выплату дохода или налоговым органом по запросу.

Стандартные вычеты рассчитываются налоговым агентом, осуществляющим выплату дохода или налоговым органом по запросу.

При работе по совместительству выбор налогового агента остаётся за трудящимся.

В письме Минфина №03-04-06-01/182 указано, что важным условием для уменьшения налогов является обеспечение ребенка его родителями. Если семья полная и ребенок обеспечивается родителями, то право на вычет получают как мать, так и отец.

Если супруги не в браке, а несовершеннолетний живет совместно с матерью, то вычет положен:

- матери;

- отцу, если он обеспечивает ребенка;

- отчиму, если он участвует в жизни ребенка и финансово поддерживает его. Основанием для вычета станет заявление матери о совместном обеспечении ребенка и его свидетельство о рождении;

- мачехе несовершеннолетнего, при условии, что алименты на ребенка оплачивает именно она.

Как получить стандартный налоговый вычет на детей в 2019 году: порядок действий

Законодательством предусмотрено, что часть налоговых отчислений можно вернуть без непосредственного обращения в налоговую, при помощи работодателя, перечисляющего доход.

Для этого необходимо:

- составить заявление с просьбой о предоставлении вычета, адресовав его работодателю;

- представить все необходимые документы.

Налогоплательщики, трудящиеся сразу у нескольких работодателей, могут самостоятельно выбрать, у кого они хотят получать льготу и обратиться к нему с документами и заявлением.

Если вычеты ранее не предоставлялись или были применены неполностью, работник может пойти в налоговую за возвратом.

Для этого придется представить необходимые бумаги:

- декларацию 3-НДФЛ за год предполагаемого получения вычета;

- копии всех документов, подтверждающих право получения;

- 2-НДФЛ за тот же год.

После получения необходимых документов, налоговыми сотрудниками будет проведена камеральная проверка, сроком в 3 месяца, в этот период они могут обращаться к гражданину за разъяснениями и запрашивать необходимые документы. По истечении этого времени часть налоговых отчислений будет переведена на указанный расчетный счет.

Таким образом, в налоговой инспекции процедура исчисления налогового вычета и перечисления его гражданину может затянуться до 4 месяцев, но, как правило, инспекторы не затягивают срок и стараются перевести средства намного раньше.

Стандартный налоговый вычет на детей. Как не упустить свою выгоду узнайте из видео.

Размер налогового вычета

Изменений в сумме налогового вычета в 2019 году не ожидается. Налоговый вычет на детей представляет собой сумму, которая вычитается из налоговой базы и тем самым снижает сумму налога.

Размер вычета зависит от множества факторов. Среди которых:

- число детей в семье;

- дети от прежних браков;

- отсутствие или наличие инвалидности у детей.

Вычет на первых двух детей в 2019 году будет также равняться 1400 руб. На третьего ребёнка и дальнейших можно получить по 3000 руб.

Подробная информация по вычетам показана в таблице.

Количество детей подсчитывается в хронологическом порядке, очередность рождения будет определена по датам в документах о рождении. Для предоставления вычета будут учтены все дети, даже те, по которым налоговый вычет не был предоставлен.

Таким образом, если у работника имеются двое детей старше 18 и один ребенок, не достигший совершеннолетия, он будет считаться третьим и трудящийся получит вычет 3000 рублей. При расчете учитываются подопечные, не усыновленные от другого брака супруга и умершие дети.

Если родители не зарегистрировали брак, каждый учитывает только своих детей.

Примеры расчета стандартного налогового вычета на детей

Размер льгот будет зависеть от количества, возраста и состояния здоровья детей у сотрудника:

- Пример 1: расчёт вычета на одного ребенка.

Иванова А.Н. имеет одного ребенка 10 лет, ежемесячная оплата труда ‒ 40 000 рублей.Для определения периода применения льгот, необходимо рассчитать в каком месяце будет превышен максимально возможный доход.

Иванова А.Н. сможет уменьшать налогооблагаемую базу в течение последующих 9 месяцев: 40 000*9 = 360 000.По заявлению сотрудницы налог удержат не с 40 000, а с 40 000 – 1 400 = 38 600.

Таким образом, ежемесячная сумма налога составит 38 600*13% = 5018.

Если бы Иванова не подала заявление, расчёт происходил бы так: 40 000 * 13 % = 5200.

Ежемесячная экономия по налогам составляет 182 рубля.

Пример 2: сотрудница Афанасьева А.А. имеет четверых детей 14, 12, 10 и 26 лет.

Оплата труда составляет 40 000 в месяц. Льготный период продлится до сентября (40 000*9=360 000).

В расчёт будут приняты только трое несовершеннолетних, но первым будет считаться 25-летний.

Размер льготы будет равняться: 1400+3000+3000 = 7400.Налоговая база сотрудницы равна 40000-7400=32600, а НДФЛ составит 32600*13%=4238, вместо 5200.

Ежемесячная экономия Афанасьевой составит 962 рубля.

Расчёт удвоенного вычета происходит по аналогичной схеме.

В феврале текущего года у него рождается еще один ребенок.Предполагается, что уровень заработной платы не изменится и совокупный доход не превысит лимит.

Сотрудник будет получать вычет на первенца на протяжении всего года: 25 000 – 1400=23600, а налоговые отчисления составят 23600*13% = 3068, вместо 3250.Если в феврале он принесёт документы, подтверждающие рождение второго ребенка и напишет заявление, то налоговая база уменьшится еще на 1400: 23 600 – 1400=22200, а размер налога составит 2886. Таким образом, за год по сотруднику будет перечислено 3068+2886*11 = 34814, вместо 39 000, экономия на налогах составит 4186 рублей.

Документы для предоставления вычета на детей

Для получения налоговой льготы сотруднику предстоит обратиться в отдел кадров с документами и заявлением.

Может понадобиться следующий пакет документов:

-

- свидетельства о рождении всех детей и копии этих документов;

- документ-подтверждение инвалидности;

- справка, подтверждающая обучение по очной форме;

- если трудовая деятельность сотрудника в фирме началась не с начала года, то он предоставляет справку 2-НДФЛ с прошлой работы;

- свидетельство о смерти супруга и его этого документа, если родитель является единственным;

- документы об уплате алиментов, если родители в разводе.

Может пригодиться справка из управляющей компании о совместном проживании малыша с родителем и копия брачного свидетельства, а также копия страницы паспорта, на которой есть отметка ЗАГСа.

Для вычета на приёмного ребенка, кроме стандартного набора документов, нужно предоставить постановление органа опеки, договор об опеке, свидетельство об усыновлении, договор о приёмной семье.

Удвоенный вычет: кто имеет право?

В некоторых случаях граждане могут рассчитывать на удвоение налоговой льготы.

- Для единственного родителя: согласно законодательным нормам единственному родителю предоставляется двойной вычет, второй родитель может отсутствовать по разным причинам: по причине безвестного отсутствия, смерти или прочерка в графе отцовство.Если родитель официально считается единственным и свой статус он подкрепил соответствующими документами, его доход для расчета налога, будет уменьшен на 2800 за первого и второго и на 6000 за последующих детей, а на ребёнка-инвалида на 24 000 рублей.Важно учитывать, что лишение родительских прав или развод не делают родителя «единственным» и не предполагают двойных налоговых льгот.

- Для полной семьи: двойная льгота предоставляется и обычным семьям, где родители зарегистрировали брак, при условии отказа одного из супругов от льгот.

Столь простая на первый взгляд ситуация имеет несколько существенных деталей.Написать отказ от вычета можно, если сотрудник имеет на него право, например, если лимит дохода за год превысил 350 000, то написать отказ уже нельзя.

Оба супруга должны иметь облагаемую налоговую базу, если супруг не имеет доходов, то и написать отказ он не сможет.Похожая ситуация возникает, если заработок супруга облагается ставкой 30 %.

Отказываясь в пользу другого родителя, нужно каждый месяц составлять справку 2-НДФЛ в качестве доказательства того, что лимит в 350 000 не превышен.

Отказаться от ранее предоставленных льгот гражданин также не сможет.

О налогах ИП узнайте на нашем сайте.

О налогах ИП узнайте на нашем сайте.

О франшизе для малого бизнеса в статье. Преимущества и недостатки франчайзинга, поиск франшизы, популярные направления.

Об испытательном сроке согласно Трудовому кодексу здесь.

Как вернуть деньги за обучение ребенка

Уменьшить налогооблагаемый доход за оплату обучения ребёнка смогут как родители, так и братья, и сёстры. Главным условием является оплата из налогооблагаемого заработка по ставке 13 %, при оплате из выигрыша или материнского капитала, льгота не предоставляется.

Вернуть деньги можно только при очном обучении. В целях исчисления НДФЛ будут учитываться до 50 000 рублей, а размер возвращённых средств не превысит сумму налогов, перечисленных за этот налоговый период.

На возврат части налоговых перечислений могут претендовать и опекуны, при этом после достижения совершеннолетия подопечного, они могут продолжать оплачивать его обучение и получать соответствующие льготы.

Вернуть часть средств можно не только при получении высшего образования, а при учёбе в любых заведениях, имеющих лицензию на образовательную деятельность:

- платное образование в детском саду;

- оплата школы;

- оплата дополнительного образования, например, музыкальной школы.

- оплата отечественных и зарубежных ВУЗов, в последнем случае стоимость пересчитывается по курсу Центрального Банка.

Условия, при которых предоставление вычета прекращается

У предоставления налоговых вычетов существует ряд ограничений, по которым исчисление его может быть прекращено:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

- Общий доход за год достиг предельно возможной суммы.

Вычет не будет учитываться с месяца, в котором совокупный доход превысил лимит 350 000 рублей. - После достижения ребенком совершеннолетия.

- По окончании обучения или при достижении 24 лет. Такой вычет будет учитываться до конца года, вне зависимости от месяца окончания.

Налоговый вычет ‒ возможность уменьшить налогооблагаемую базу гражданина на фиксированную сумму, установленную государством.

Законодательство предоставляет работнику несколько вариантов налоговых льгот, для получения которых ему придётся представить необходимые документы и написать заявление. Со всеми бумагами он должен обратиться к работодателю или в налоговый орган.

В некоторых случаях размер льгот может быть удвоен, однако при этом должны быть учтены все обязательные условия.

Подробности о налоговом вычете на детей-инвалидов узнайте из видео.

Налоговый вычет на ребенка в 2019 году

vychety_na_detey.jpg

Похожие публикации

Пп. 4 п. 1 ст. 218 Налогового кодекса РФ дает право трудоустроенным родителям и усыновителям получать особые налоговые преференции – вычеты на детей, находящихся на иждивении, при определении суммы НДФЛ из заработной платы. Размер льготы зависит от числа детей, их возраста и очередности рождения. Отдельные льготы предусмотрены родителям и усыновителям детей с инвалидностью.

Размер налогового вычета на ребенка

Вычеты по НДФЛ в связи с необходимостью содержать детей могут быть предоставлены только трудоустроенным гражданам, у которых имеется налогооблагаемый доход. В эту категорию входят:

родные мать и отец;

лицо, оформившее опекунство;

Если родители ребенка развелись, лицо, с которым несовершеннолетний остался жить, имеет безусловное право на налоговую льготу, второй родитель может воспользоваться вычетом при условии выплаты алиментов (самостоятельно или через работодателя по исполнительному листу). Налоговый вычет на детей может получить и новый супруг (или супруга) родителя, с которым после развода остался ребенок.

Например, у граждан Ивановой А.Н. и Иванова Г.Н. в 2012 году родился сын. В 2014 году родители развелись, отец ежемесячно платит алименты, в 2017 году Иванова А.Н. вышла замуж за Петрова А.П. Стандартный налоговый вычет на ребенка могут оформить:

Иванова А.Н., у которой на иждивении находится несовершеннолетний сын;

Иванов Г.Н., который участвует в материальном обеспечении ребенка посредством уплаты алиментов;

Петров А.П., который совместно проживает с супругой и ее ребенком и ведет с ними совместное хозяйство.

Если Иванов Г.Н. (родной отец ребенка) женится, его новая жена не будет иметь права на налоговый вычет за сына мужа, так как ребенок с ней не проживает и не находится у нее на иждивении (с ее доходов не уплачиваются алименты, только с заработков мужа).

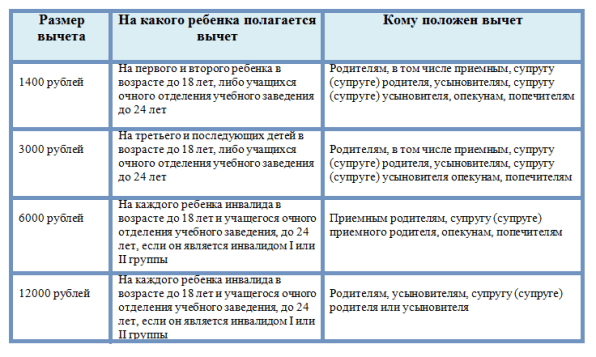

Какова сумма налогового вычета на ребенка:

1400 руб. – если речь идет о первом или втором ребенке;

3000 руб., когда заявляется вычет на третьего ребенка в семье (и на каждого последующего);

12 000 руб. в отношении детей с инвалидностью (для родных родителей и усыновителей);

6000 руб. за каждого ребенка с инвалидностью (если заявителем является опекун, попечитель или приемные родители).

Стандартный налоговый вычет на ребенка в 2019 году может быть получен при соблюдении нескольких условий:

Ребенок находится на иждивении у родителей.

Возраст ребенка менее 18 лет, но если речь идет о детях, проходящих обучение на очной форме, или имеющих статус аспиранта, интерна, ординатора, то возрастной ценз увеличивается до 24 лет.

В отношении детей-инвалидов льгота действует до достижения ими совершеннолетнего возраста, для учащихся инвалидов повышенный размер вычета действует до 24 лет, если документально подтверждена 1 или 2 группа инвалидности.

Сумма налогового вычета на детей 2019 может быть увеличена вдвое, если льготу заявляет единственный родитель (как родной, так и приемный). Родитель считается единственным, если в свидетельстве о рождении второй родитель не указан, либо он является безвестно отсутствующим или умершим. Норма актуальна и для единственного опекуна, попечителя. Если такой родитель (опекун, попечитель) вступает в брак, право на удвоенный размер льготы утрачивается с месяца, следующего за месяцем бракосочетания. Двойной размер вычета может предоставляться и в случае отказа второго родителя от получения вычета (для этого оформляется соответствующее заявление).

Лимит на налоговый вычет на детей составляет 350 000 руб. Если в течение года совокупные доходы родителя превысили эту сумму, применение вычета прекращается. Возобновление права на льготу произойдет с началом нового календарного года.

Как получить налоговый вычет на детей

Вычет можно оформить по месту работы или через ИФНС. В первом случае необходимо в текущем году обратиться к работодателю с письменным заявлением о применении вычета. Заявление оформляется в произвольном виде, его образец можно посмотреть здесь. К ходатайству прикладываются документы, удостоверяющие право на льготное налогообложение доходов.

При оформлении вычета через ИФНС необходимо задекларировать доходы путем представления формы 3-НДФЛ, одновременно с декларацией подается заявление и подтверждающая документация, справка 2-НДФЛ о заработке за год.

Стандартный налоговый вычет НДФЛ на детей предоставляется и на рожденных в текущем налоговом периоде. Например, если ребенок родился 14 ноября 2018 года, вычет на него может быть заявлен родителями с 1 ноября 2018 года, то есть с начала месяца, в котором ребенок родился. Аналогичное правило используется и в ситуации с усыновлением детей, оформлением опеки (попечительства) – льгота предоставляется с месяца вступления в силу договора на передачу несовершеннолетнего на воспитание в семью.

Вычет действует до конца года, в котором ребенок достигнет 18-летия, ребенок-учащийся достигнет 24 лет, или в котором завершит свое действие договор о передаче ребенка в семью на воспитание. Если учеба ребенка завершится ранее, чем ему исполнится 24 года, вычет прекратит свое действие с момента окончания учебы.

Налоговый вычет на детей — до какой суммы дохода он предоставляется? Лимит един для всех заявителей, на 2019 год его размер не изменится. Предел облагаемого дохода составляет 350 000 руб., но если вычет заявлен на совершеннолетнего учащегося-очника, ориентироваться надо не только на совокупную величину заработка, но и на дату прекращения обучения. Например, в справке из учебного заведения указано, что обучение ребенка прекращается с 1 июля 2018 года, а доход родителя к этой дате составил всего 250 000 руб. Право на льготу в этом случае утрачивается с июля в связи с завершением учебы.

Налоговый вычет на ребенка в 2019 году: как определить размер льготы

Суть налогового вычета заключается в уменьшении налогооблагаемого дохода, то есть заработок перед расчетом НДФЛ корректируется на сумму льготы на детей, и налог вычисляется с оставшейся суммы дохода. Важно правильно определить размер налогового вычета на ребенка (в 2019 году правила расчета остаются прежними). Рассмотрим несколько примеров.

В семье три несовершеннолетних ребенка. Размер вычета составит 5800 руб. (1400 за первого + 1400 за второго + 3000 за третьего). Это значит, что налог не будет удержан с суммы 5800 руб., т.е. родитель получит доход на 754 руб. больше (5800 х 13%).

В семье трое детей – 1999 г.р., 2012 г.р. и 2016 г.р. Старший ребенок после окончания школы поступил в ВУЗ на заочную форму обучения. На совершеннолетнего студента-заочника вычет не положен, значит, льгота распространяется только на двоих младших детей. Какой налоговый вычет на детей может быть заявлен родителем: 1400 руб. за ребенка 2012 г.р. + 3000 руб. за ребенка 2016 г.р., так как он является третьим ребенком в семье по очередности рождения. Итого вычет составит 4400 руб., а доход будет больше на 572 руб.

В 2019 году работодателем предоставлен налоговый вычет родителям детей:

1999 г.р. – ребенок продолжает обучение на дневной форме, что подтверждено оригиналом справки из образовательного учреждения;

2000 г. р. – ребенок достиг совершеннолетия, но учебу не продолжает;

2005 г.р. – у ребенка есть инвалидность, подтвержденная справкой;

2007 г.р. – ребенку присвоен статус инвалида;

В какой сумме должен быть предоставлен налоговый вычет на детей – образец расчета:

1400 руб. за ребенка 1999 г.р. + 0 руб. за ребенка 2000 г. р. (льготы нет, так как ребенок совершеннолетний и нигде не учится очно, но в определении очередности рождения он участвует) + 12 000 руб. за ребенка-инвалида 2005 г. р. + 12 000 руб. за ребенка 2007 г.р. + 3000 руб. за ребенка 2010 г.р. Итого необлагаемая сумма дохода составит 28 400 руб., т.е. доход будет больше на 3692 руб. (28400 х 13%).

Как должно осуществляться предоставление налогового вычета на ребенка в 2019 году, если в семье имеется ребенок 2001 г.р., а в марте 2019 года родился второй малыш:

старшему ребенку в 2019 году исполняется 18 лет, но нормы НК РФ позволяют применять льготу до конца года, в котором ребенок достиг совершеннолетия (при условии, что не превышен лимит доходов);

на новорожденного льгота может быть оформлена с марта 2019 года;

вычет в период с января по февраль будет равен 1400 руб., а в интервале с марта по декабрь 2019 года ежемесячная льгота составит 2800 руб. (1400 + 1400). С 2020 года вычет будет предоставляться только на младшего ребенка в сумме 1400 руб.

Мама является единственным родителем двоих детей-инвалидов, что подтверждено документально. Налоговый вычет на ребенка-инвалида в этой ситуации должен быть удвоен – ежемесячная льгота будет равна сумме 48 000 руб. ((12 000 + 12 000) х 2).

Налоговый вычет на ребенка: размеры, лимиты, документы, как рассчитать

Налоговый вычет на детей относится к стандартным налоговым вычетам. Порядок заявления вычетов (далее льгота, преференция, НВ) в 2018 году по сравнению с предыдущим годом существенных изменений не претерпел и осуществляется по правилам, установленным ранее. Рассмотрим более подробно какие налоговые вычеты предоставляются на детей (как совершеннолетних, так и нет), что для этого требуется, какие размеры и лимиты установлены государством, какие документы необходимы для получение вычета и как производится расчет.

Виды НВ за детей

В 2018 году родители (родитель) может заявить за своих детей (ребенка) следующие виды налоговых вычетов:

В 2018 году родители (родитель) может заявить за своих детей (ребенка) следующие виды налоговых вычетов:

Основной вид вычета, ориентированный на граждан, имеющих детей и предоставляемый вне зависимости от каких-либо затрат (как в случае с обучением или лечением).

- Социальный: за обучение;

Предоставляется при осуществлении налогоплательщиком затрат на обучение своих детей.

- Социальный: за лечение;

Суть данной льготы – возврат средств за проведенное лечение или покупку лекарств.

- Имущественный: за приобретение в собственность недвижимости.

Предоставляется за приобретенное и оформленное в собственность ребенка недвижимое имущество (квартиру, комнату, жилой дом).

- Москва и область: +7-499-350-97-04

- Санкт-Петербург и область: +7-812-309-87-91

- Федеральный: +7-800-511-69-34

Стандартный налоговый вычет на ребенка

В отличие от иных видов вычетов, привязанных непосредственно к осуществлению каких-либо затрат, данная преференция предоставляется гражданам, имеющих детей, вне зависимости от каких-либо затрат.

Условия получения преференции

- Наличие статуса резидента РФ;

- Наличие дохода, с которого взимается НДФЛ — 13%;

На кого предоставляется льгота

НВ предоставляется как на собственных, так и на усыновленных и взятых под опеку детей. В случае, если ребенок не является учащимся, то льгота предоставляется по достижении им совершеннолетия, если ребенок обучается по очной форме, или является курсантом, интерном, аспирантом или ординатором н/в будет предоставляться по достижении указанными лицам 24-летнего возраста.

Размер НВ

Основание

Сумма НВ (руб.)

На 1 и 2 ребенка

3-го и последующих

На ребенка, являющегося инвалидом (находящегося под опекой или попечением)

На ребенка, являющегося инвалидом (собственного или усыновленного)

Особенности получения стандартного НВ

- Преференция предоставляется гражданину до тех пор, пока его заработок (с начала года) не превысит 350 000 руб. Когда доход превысит указанный лимит – право на вычет теряется.

- Для того, чтобы верно рассчитать размер льготы необходимо определить очередность детей по возрасту. Самым первым будет считаться самый старший ребенок, даже если его возраст более 24 лет. Допустим, у гражданина 4 ребенка: 26, 25, 17 и 10 лет. Вычет будет считаться следующим образом: 1 ребенок (26 лет) и 2 ребенок (25 лет) – н/в не предоставляется, 3 ребенок (17 лет) и 4 (10 лет) – сумма НВ будет составлять по 3 000 руб. на каждого. Таким образом за 4 детей родители смогут получить н/в в целом 6 000 руб.

- Если супруги имеют по одному ребенку от предыдущих браков, очередность будет выстраиваться в том же, что и указано выше, порядке и их общих ребенок будет считаться третьим по счету.

- НВ может быть предоставлен в двойном размере, если у ребенка (детей) один родитель. Указанное условие действует только в том случае, если второй родитель умер, признан безвестно пропавшим или если в графе отец стоит прочерк. Развод не дает права одному родителю получить за ребенка вычет в двойном размере.

Пример расчета

У Сергеевой А.В. есть двое несовершеннолетних детей, один из которых является инвалидом. З/п Сергеевой в месяц составляет 45 000 руб. Она вправе претендовать на НВ в размере 13 400 руб.: 12 000 руб. за ребенка-инвалида и 1400 руб. за второго ребенка.

Если Петрова заявит НВ через работодателя:

Без НВ Сергеева получает на руки 34 800 руб. (40 000 х 13%). При применении НВ НДФЛ будет высчитываться не со всей з/п, а с уменьшенной на н/в – 26 600 руб. (40 000 – 13 400). Таким образом она будет получать в месяц 36 542 руб. (40 000 – (26 600 х 13 %)).

Сумма НВ за месяц составит 1 742 руб. (13 400 х 13%).

Льготу получать Сергеева сможет до сентября, так как именно в этом месяце ее доход превысит предельно установленный лимит. Таким образом, за 8 месяцев она сэкономит 13 936 руб.

Также Сергеева может получить всю сумму льготы единовременно, по окончании года через налоговую инспекцию.

Порядок получения НВ

Через налоговый орган:

- Сбор необходимых документов (свидетельство о рождении ребенка (детей), документ о регистрации брака (при наличии), паспорт, справка из образовательного учреждения (при наличии), справка об инвалидности (при наличии), справка о смерти второго родителя (при наличии));

- Заполнение налоговой декларации по ф. 3-НДФЛ;

- Составление заявления на налоговый вычет на детей;

- Сдача документов в Инспекцию по месту прописки;

- Получение денежных средств на счет, указанный в заявлении по истечении примерно 4 месяцев (три из которых отводятся на камеральную проверку декларации).

- Сбор документов (кроме декларации);

- Составление заявления на получение НВ через работодателя;

- Сдача пакета документов в налоговую;

- Получение по прошествии месяца документа, подтверждающего право на НВ;

- Сдача, полученного из инспекции, документа по месту работы

За обучение ребенка (детей)

Родитель, потративший средства на оплату обучения своего ребенка (детей) вправе возместить часть данных затрат.

Условия получения НВ

- Наличие статуса резидента РФ;

- Наличие дохода, облагаемого НДФЛ по ставке 13% именно в том периоде, в котором была произведена оплата обучения;

Необходимо отметить, что в случае, если на момент оплаты учебы доходы отсутствовали, а на момент заявления НВ были, налоговая скорее всего откажет в предоставлении данной льготы.

- Оплата произведена за счет собственных средств;

В случае, если учеба была оплачена за счет маткапиталла получить НВ также не получиться.

- Договор с учебным заведением и платежные документы должны быть оформлены на того, кто заявляет НВ.

Размер НВ

- 50 000 руб. за обучение каждого из детей.

Максимальная сумма, которую получит заявитель на руки – 15 600 руб. за ребенка. Необходимо отметить, что данный НВ не привязан к остальным социальным и, в том числе, к НВ за свое обучение. То есть гражданин может в одном году заявить льготу, допустим, за свое лечение и обучение в сумме не больше 120 000 руб. и по 50 000 руб. за обучение каждого из детей.

Пример расчета НВ

Смирнова А.К. имеет 3 детей, обучающихся в ВУЗах по очной форме. Сумма затрат на каждого из детей за год составила 85 000 руб. Итого за 3 детей Смирнова заплатила в 2016 году 255 000 руб. НВ, полагающийся Смирновой, в данном случае составит 150 000 руб. за 3-х детей. Итого максимальная сумма возврата на руки составит 46 800 руб. (15 600 х 3)

Особенности соцвычета за обучение детей

- НВ может быть предоставлен только в случае, если образовательное учреждение имеет лицензию. Для ИП, проводящих обучение самостоятельно (без привлечения педагогических работников) наличие лицензии не обязательно.

- НВ можно получить за обучение не только в учебных заведениях России, но и в зарубежных ВУЗах. Но, в данном случае, возмещению подлежат только затраты на само обучение, исключая проживание, проезд к месту обучения и иные траты.

- НВ можно получить не только за обучение в ВУЗе, но и за обучение ребенка в садике, образовательных кружках, автошколе.

- НВ имеет срок давности – 3 года с момента осуществления затрат. По истечении указанного срока обратиться за возвратом средств будет невозможно.

- Остаток НВ не переносится на следующий период (год), как это возможно в случае с имущественным НВ.

- Как и все соцвычеты, данную льготу можно заявлять ежегодно.

- Сумма НВ является общей для обоих родителей.

Порядок получения НВ

- Сбор документов (договор с образовательным учреждение, платежные документы, копия лицензии, если в договоре не прописаны данные о ней, свидетельство о рождении ребенка);

- Заполнение декларации 3-НДФЛ и составление заявление на получение НВ;

- Сдача документов в ИФНС по месту прописки;

- Получение по истечении 4 месяцев денег на банковский счет.

- Сбор документов;

- Составление заявления на получение преференции у работодателя;

- Сдача документов в налоговый орган;

- Получение по прошествии 1 месяца бумагу о подтверждении права на льготу;

- Сдача документа по месту работы.

За лечение детей (покупку медикаментов)

При оплате лечения детей (в том числе и дорогостоящего), а также приобретения лекарств, родитель вправе обратиться за возмещением вышеуказанных затрат.

Условия получения НВ

- Наличие статуса резидента РФ;

- Наличие налогооблагаемого дохода в момент произведения расходов (также, как и в случае с обучением);

- Документы об оплате лечения и договор на оказание медуслуг должны быть оформлены на лицо, которое заявляет НВ.

Размер льготы

- Для обычных медуслуг и медикаментов – не более 120 000 руб. включая иные соцвычеты (за обучение и т.д.);

- Для дорогостоящих медуслуг и медикаментов – вся сумма затрат.

Пример расчета НВ

Степанов В.В. в 2016 году оплатил лечение своей дочери в сумме 150 000 руб. (не относящееся к дорогостоящему). Максимальный размер НВ составит 120 000 руб. (по всем соцвычетам). Таким образом, предельный размер возмещенных затрат составит 15 600 руб.

В 2016 году з/п Степанова составляла 55 000 руб. в месяц, сумма НДФЛ удержанной с зарплаты – 7 150 руб. За год с з/п Степанова было удержан налог в сумме 85 800 руб. Так как сумма НДФЛ, уплаченная за год, больше суммы НВ, положенного Степанову, он может получить всю сумму льготы единоразово.

Особенности соцвычета за лечение детей

- НВ может быть предоставлен только, если медучреждение имеет лицензию на осуществление меддеятельности;

- Медуслуги (в том числе дорогостоящие) и медикаменты должны быть включены в Перечень, определяемый Правительством РФ;

- Для того, чтобы получить НВ именно за дорогостоящее лечение в справке об оказании медуслуг должен быть указан код «2». Если же в справке будет указан код «1» данное лечение не будет признано дорогостоящим;

- Данный вид НВ имеет срок давности — 3 года с даты осуществления расходов;

- НВ за лечение многократный и заявлять его можно в течение всей жизни.

Порядок получения НВ

Аналогичен порядку получения НВ по обучению детей

Имущественный НВ при приобретении недвижимости в собственность детей

Условия получения льготы

- Наличие статуса резидента РФ;

- Наличие дохода, облагаемого НДФЛ по ставке 13%;

- Приобретение недвижимости за собственные средства. В случае, если недвижимость приобретена за счет средств маткапитала, работодателя или госпрограмм в льготе гражданину будет отказано;

- Родитель, заявляющий НВ за своего ребенка, ранее не реализовал свое право на получение имущественного НВ;

- Сделка не должна быть совершена между близкими родственниками и иными взаимозависимыми лицами.

Размер НВ

- 2 000 000 руб. при приобретении недвижимости;

- 3 000 000 руб. по ипотечным процентам (если ипотека взята после 2014 года) и в сумме всей переплаты – если ипотека взята до 2014 года.

Пример расчета

Иванов А.А. в 2016 году купил 1-ую квартиру и оформил ее на своего несовершеннолетнего сына. Ранее Иванов НВ не заявлял. Стоимость квартиры составила 2 млн.руб. Таким образом сумма НВ за приобретение квартиры составит 260 000 руб.

З/п Иванова в месяц составляет 63 000 руб., из них 8 190 руб. отчисляется в бюджет НДФЛ. Общая сумма НДФЛ за год составила 98 280 руб. Так как исчисленного в бюджет подоходного налога не хватает для единоразового получения НВ, остаток 161 720 руб. перейдет на последующие периоды.

Особенности имущественного НВ

- Ребенок в последствии не лишается права на заявление льготы по достижении им совершеннолетия, однако родитель данное право теряет и в последствии не может заявить его за себя;

- НВ можно заявить за покупку квартиры, ее отделку (если это предусмотрено договором) и за переплату по ипотечным процентам;

- НВ однократный. Повторное предоставление НВ по исчерпании предельного лимита не допускается.

Получение имущественного НВ

Через налоговый орган:

- Сбор документов (договор купли-продажи, акт приема-передачи квартиры, ДДУ, платежные документы, кредитный договор, график уплаты платежей, свидетельство о рождении ребенка за которого заявляется льгота);

- Заполнение декларации по ф. 3-НДФЛ и составление заявления на получение вычета;

- Сдача документов в ИФНС по месту регистрации;

- Получение по истечении 4-х месяцев денег на счет.

- Сбор документов (за исключением декларации);

- Составление заявления на получение НВ по месту работы;

- Сдача документов в налоговую;

- Получение по прошествии месяца документа, подтверждающего право на НВ;

- Сдача подтверждающего вычет документа по месту работы.

Если у вас имеются какие-либо вопросы по поводу предоставления налогового вычета на ребенка или вам требуется помощь в заполнении формы 3-НДФЛ и подготовке других документов на вычет, то наш дежурный юрист онлайн готов бесплатно вас проконсультировать.