Налог на работника чп

Налоги и взносы ИП за работников

Индивидуальный предприниматель, принимая сотрудников на работу, должен хорошо представлять, какой налог на работника нужно платить. Также ИП платит взносы за работников во внебюджетные фонды: что это за платежи и каков их размер в 2018 году? Как рассчитать размер отчислений и сделать налоговый вычет?

Для предпринимателя существует всего два типа выплат за своих сотрудников: налог на доходы физических лиц (НДФЛ), согласно п. 1 ст. 226 НК РФ, и страховые взносы в Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС), согласно п. 1 ст. 5 Федерального закона №212-ФЗ.

Индивидуальный предприниматель должен отчитываться перед налоговой (ФНС) не только за полученную прибыль и выручку, но и за сотрудников. При этом из своего «кармана» предприниматель ничего не платит. Он рассчитывает налог на доход сотрудников, удерживает его из их зарплаты и перечисляет в ФНС. По сути, в данном случае ИП выступает посредником.

Согласно п. 1 ст. 224 НК РФ, ставка по НДФЛ составляет 13%. Чтобы рассчитать сумму, которую тот или иной наемный сотрудник должен заплатить в казну, нужно учесть несколько моментов.

Во-первых, не все доходы физических лиц подлежат налогообложению, о чем написано в ст. 217 НК РФ. Пенсии, различные государственные, выходные пособия или увольнительные – эти и другие поступления сотрудникам не облагаются НДФЛ.

Во-вторых, для сотрудников законодательством установлен ряд вычетов, которые применяются для уменьшения базы подоходного налога.

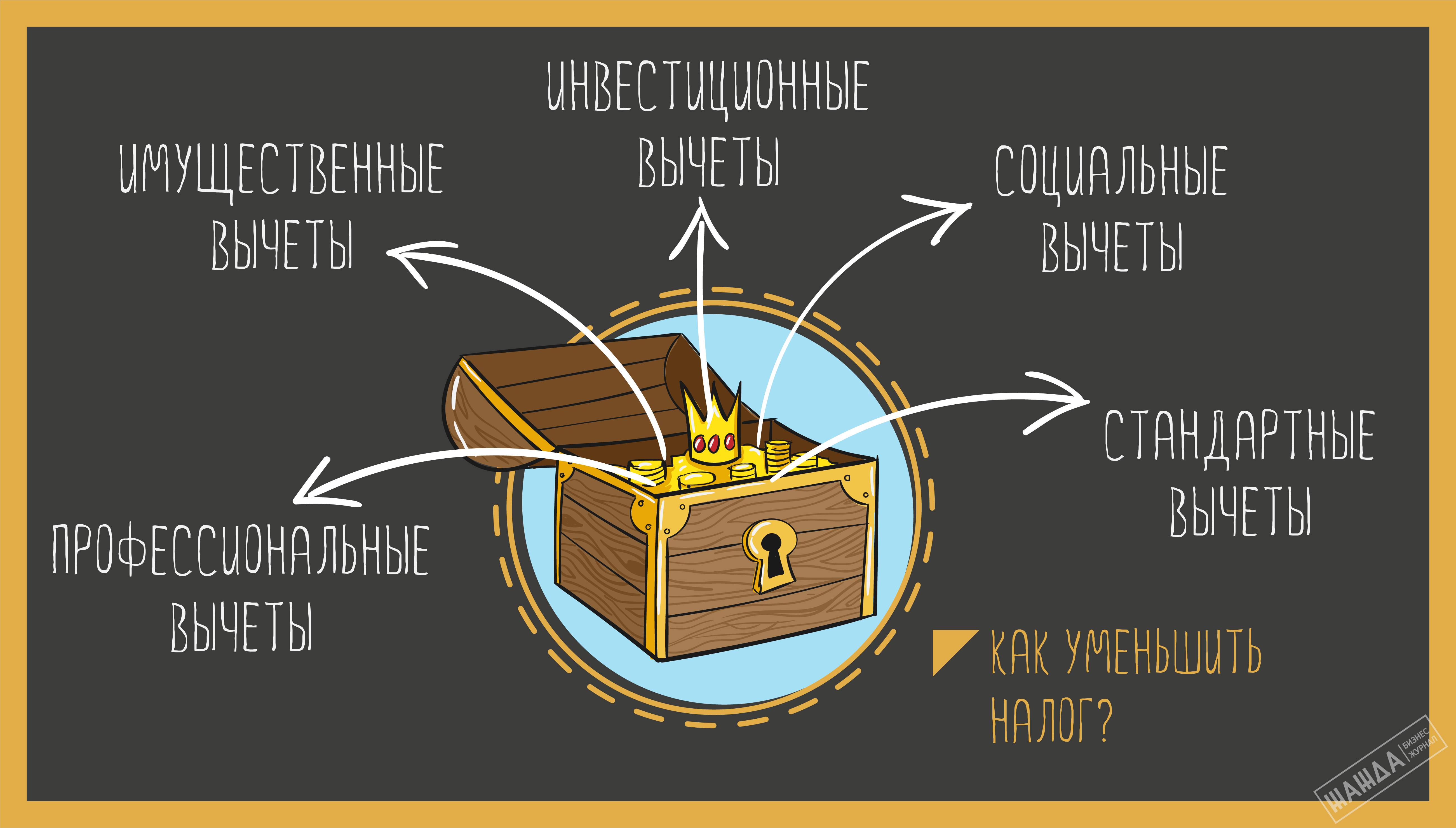

Как уменьшить налог?

Здесь вам помогут различные вычеты, под которые попадают некоторые категории сотрудников:

1. Стандартные вычеты.

I. 3000 рублей в месяц для военнослужащих, инвалидов ВОВ, лиц, подвергшихся радиоактивному облучению.

II. 500 рублей в месяц для участников ВОВ, лиц, отдавших собственный костный мозг для спасения чужой жизни, инвалидов детства или любой из 3 групп, узников концлагерей и прочих.

III. Налоговый вычет на первого, второго и последующих детей в размере от 1400 до 3000 рублей в месяц (для родителей студентов-очников и детей-инвалидов до 18 лет такой вычет составляет 12000 рублей на каждого ребенка).

У стандартных вычетов есть свой лимит – доход вашего сотрудника нарастающим итогом с начала календарного года не может превысить 350000 рублей. Как только доход достигнет этой отметки, вычеты не предоставляются. Регламентирующий документ – ст. 218 НК РФ.

2. Социальные вычеты.

I. Вычет в размере суммы пожертвований на различные благотворительные цели.

II. Вычет в размере оплаты образования самого сотрудника или его детей (собственных или усыновленных).

III. Вычет в размере оплаченных медицинских услуг, если они входят в специальный перечень Правительства РФ.

IV. Вычет в размере дополнительных взносов сотрудников на накопительную или страховую часть пенсии.

Все перечисленные вычеты, кроме пожертвований, могут применяются в пределах максимального дохода физического лица, установленного в размере 120000 рублей в год, и регламентируются ст. 219 НК РФ.

3. Инвестиционные вычеты.

Это доходы от реализации ценных бумаг, а также в размере средств, положенных на индивидуальный инвестиционный счет (но не более 400000 рублей), установленный ст. 10.2-1 Федерального закона №39-ФЗ, и доходов по нему.

Предельный размер инвестиционного вычета по доходам, полученным от реализации ценных бумаг, определяется расчетным путем, описанным в п. 2 ст. 219.1 НК РФ.

4. Имущественные вычеты.

I. Вычет в размере потраченных средств на строительство или покупку дома, квартиры, земельного участка для застройки.

II. Вычет в размере погашенных процентов по целевым кредитам или займам.

III. Вычет в размере средств от продажи своего недвижимого имущества, согласно ст. 220 НК РФ.

5. Профессиональные вычеты.

Такие вычеты получают сотрудники, которые работают по договорам гражданско-правового характера (ГПХ), лица, получившие авторское вознаграждение за вновь созданное или исполненное произведение науки, искусства. Кроме того, к профессиональным вычетам относятся расходы, обязательно документально подтвержденные, производимые на получение доходов (ст. 221 НК РФ).

Учитывая все особенности социального положения, личных дел и обстоятельств людей, индивидуальный предприниматель определяет, какой налог на работника, каждого в отдельности, он уплатит в налоговую службу. Согласно п. 6 и 7 ст. 226 НК РФ, налоговый агент обязан удержанную с сотрудников сумму налога перечислить в налоговый орган по месту учета не позднее следующего дня с момента зарплаты.

Уплата страховых взносов

Кроме отчислений, удержанных из доходов сотрудников, на плечи предпринимателя ложится уплата страховых взносов в различные фонды. Размер этих взносов определяется выбранным ИП налоговым режимом. Предприниматель на основной системе налогообложения (ОСНО) или на едином сельскохозяйственном налоге (ЕСХН) делает стандартные отчисления, согласно ст. 58.2 Федерального закона №212-ФЗ.

Отчисления за сотрудников:

- В Пенсионный фонд (ПФР) – 22%.

- В Фонд социального страхования (ФСС) – 2,9%.

- В Фонд обязательного медицинского страхования (ФОМС) – 5,1%.

Кроме того, есть предельные величины доходов сотрудников, которые облагаются взносами. В 2018 году, согласно постановлению Правительства РФ №1378, для ПФР предельная величина годового дохода на человека составила 1 021 000 (свыше нее взнос насчитывается в размере 10%), для ФСС и ФОМС – 815 000 рублей на человека (свыше взнос не взимается совсем).

Для отдельных категорий налогоплательщиков установлены сниженные тарифы страховых взносов. Индивидуальные предприниматели, работающие на упрощенной системе налогообложения (УСН), платящие единый налог на вмененный доход (ЕНВД) и находящиеся на патентной системе налогообложения (ПСН), уплачивают только взносы в ПФР в размере 20% от дохода сотрудников. В ФСС и ФОМС никакие отчисления не производятся. Основанием служит п. 3.4 ст. 58 Федерального закона №212-ФЗ.

Исчисление страховых взносов происходит с учетом того, что часть доходов сотрудников не облагается этими взносами. Такие доходы прописаны в ст. 9 Федерального закона №212-ФЗ. После того как вы рассчитаете необходимые суммы взносов к перечислению в фонды, не позднее 15 числа каждого месяца необходимо их оплатить, согласно п. 5 ст. 15 того же закона.

Предприниматель, имеющий штат сотрудников, помимо выплат в социальные фонды за себя, обязан производить уплату страховых взносов за своих работников с учетом доходов каждого из них. Не забудьте, что, помимо самих отчислений в различные инстанции, вы должны регулярно предоставлять отчетность по доходам работающих у вас людей.

Налоги ИП с работниками в 2017 году

Бизнесмены с наемным штатом платят не только налоги с предпринимательской деятельности, но и перечисляют обязательные платежи с зарплаты работников. В статье расскажем, какие предусмотрены налоги для ИП в 2017 году с работниками.

Когда бизнес набирает обороты и предприниматель в одиночку уже не справляется, он нанимает штат работников. Это неизбежно приводит к увеличению налоговой нагрузки. Посмотрим, какие платит налоги ИП в 2017 году с работниками.

Налоги для ИП с работниками

Все предприниматели с работниками перечисляют в бюджет:

- налоги с предпринимательской деятельности в зависимости от применяемого режима налогообложения;

- страховые взносы за себя (фиксированные платежи);

- НДФЛ и страховые взносы с зарплаты работников.

Налоги с предпринимательской деятельности. Предприниматели на общем режиме платят НДФЛ, НДС с реализации товаров (работ, услуг) и налог на имущество с объектов, используемых в деятельности. Упрощенцы перечисляют упрощенный налог, вмененщики — ЕНВД, а предприниматели, купившие патент, — его стоимость. Кроме того, все предприниматели при наличии объекта обложения уплачивают транспортный и земельный налога. Столичные предприниматели, применяющие ОСНО или УСН и занимающиеся торговлей, в 2017 году также платят торговый сбор.

Страховые взносы предпринимателя за себя. Все предприниматели, кроме налогов с деятельности, также платят страховые взносы в ПФР и ФФОМС за себя. Если доход предпринимателя за 2017 год составит меньше 300 000 руб., то общая сумма по взносам равна 23 153,33 руб. Если же доходы бизнесмена превысят эту сумму, то он должен будет доплатить в ПФР 1% с доходов, превышающих 300 000 руб.

Отметим, что с 1 января 2017 года предприниматели будут платить страховые взносы за себя в налоговую инспекцию. Однако порядок расчета и сроки уплаты их не изменятся.

Зарплатные налоги ИП в 2017 году с работниками. С зарплаты персонала предприниматели платят НДФЛ и страховые взносы во внебюджетные фонды. При этом НДФЛ удерживается из доходов работника, а взносы перечисляются из собственных средств.

Какие налоги платит ИП на УСН в 2017 году с работниками

Упрощенная система — это один из самых привлекательных режимов для предпринимателя. Большинство бизнесменов применяют именно его. Прокомментируем какие налоги платит ИП на УСН в 2017 году с работниками.

- Во-первых, это упрощенный налог с доходов от деятельности или с разницы между доходами и расходами предпринимателя. В зависимости от того, какой объект налогообложения был выбран.

- Во-вторых, это страховые взносы во внебюджетные фонды за себя.

- В-третьих, это НДФЛ с зарплаты работников.

- И, в-четвертых, это страховые взносы с зарплаты работников. Отметим, если предприниматель занимается льготным видом деятельности (например, текстильным или швейным производством), то он уплачивает только пенсионные взносы по ставке 20% и взносы на травматизм.

Если предприниматель в 2017 году занимается торговлей в Москве, то дополнительно он должен перечислять торговый сбор.

При наличии автомобиля или земельного участка, используемого в предпринимательской деятельности, к обязательным платежам упрощенца добавляются транспортный и земельный налог.

Если у предпринимателя есть в собственности недвижимость, облагаемая по кадастровой стоимости (например, торговый центр или иное нежилое помещение, предназначенное для размещения офиса), то к налоговой нагрузке бизнесмена добавится налог на имущество.

В некоторых случаях, предпринимателю на УСН придется перечислить в бюджет НДС. Например, если он выставит счет-фактуру с выделенным налогом.

Мы выяснили, какие налоги платит ИП на УСН в 2017 году с работниками. Теперь более подробно рассмотрим какие предусмотрены зарплатные налоги для ИП в 2017 году с работниками.

Налоги для ИП с работниками: страховые взносы

С зарплаты работников предприниматели должны ежемесячно платить страховые взносы во внебюджетные фонды. В 2017 году общий тариф составляет 30%, из них предприниматели платят:

Такие ставки применяются до тех пор, пока заработная плата сотрудника, исчисленная нарастающим итогом с начала года, не превысит предельную базу. Для пенсионных взносов она равна 796 000 руб., а для взносов в ФСС – 718 000 руб. Как начисляются страховые взносы сверх этих сумм, вы узнаете из таблицы.

Таблица. Основные ставки страховых взносов во внебюджетные фонды.

Налогообложение ИП

Любой бизнесмен всегда заинтересован в вопросе, как получать больше прибыли и платить меньше налогов. Законно сократить размеры налогов можно, правильно выбрав систему налогообложения при осуществлении той или иной предпринимательской деятельности. Государство старается поддерживать малый бизнес, и поэтому налоги ИП в 2019 году были значительно снижены, что облегчает работу вновь зарегистрированным предпринимателям.

Для начала необходимо пояснить, что же такое система налогообложения и зачем нужно платить налоги.

Дело в том, что государство спонсирует множество бюджетных организации, начиная от детских садов и заканчивая социальными организациями по выплате пособий. Чтобы содержать все эти некоммерческие организации, требуются финансовые средства. Эти финансовые средства добываются как раз путем налогообложения работоспособного населения и предпринимателей.

Таким образом, система налогообложения – это совокупность всех налогов и сборов, взимаемых в установленном законом порядке с участников коммерческой деятельности.

Налоговая система нашей страны регулируется Налоговым кодексом РФ.

Субъекты России вправе вносить некоторые поправки, разрешенные основным законодательством РФ. Поэтому при выборе системы налогообложения, полезно ознакомиться с Налоговым законодательством своего региона.

Виды налогообложения для ИП в 2019 году

В России существует пять режимов налогообложения, которые могут применяться индивидуальными предпринимателями. Предприниматель может выбрать для себя наиболее выгодный режим, или же использовать сразу несколько специальных режимов.

Общий режим налогообложения

При ведении бизнеса по общему режиму налогообложения придется уплачивать все виды общих налогов, то есть налог на прибыль, НДС (10 или 18% в зависимости от дохода с проданных товаров и услуг), налог на имущество. Кроме того, необходимо будет платить НДФЛ с заработной платы наемных рабочих, а также взносы в пенсионный фонд и фонд социального страхования.

Общий режим налогообложения выбирают обычно те предприниматели, которые планируют вести серьезный бизнес с большими оборотами денег и товаров, сотрудничая при этом с крупными компаниями. Также под общий режим налогообложения автоматически могут попасть новоиспеченные индивидуальные предприниматели, которые не успели по каким-либо причинам подать заявление на переход на менее простую систему налогообложения.

Упрощенная система налогообложения

Упрощенная система налогообложения введена специально для индивидуальных предпринимателей. Для того, чтобы работать на УСН необходимо соответствовать некоторым критериям: доходы в год не должны составлять более 60 миллионов рублей, а численность работников в организации должна быть менее 100 человек.

Особенность упрощенной системы налогообложения в том, что вместо трех налогов индивидуальному предпринимателю нужно платить всего один. Отчетность более простая, чем при общем режиме налогообложения, и сдается она один раз в год по окончанию налогового периода.

Упрощенную систему налогообложения можно применять по одному из двух вариантов на выбор:

- налог с «доходов» – 6%;

- налог с «доходов минус расходы» – 5 – 15% в зависимости от региона (регионы вправе устанавливать свои налоговые ставки, поэтому нужно уточнить, какая именно ставка установлена в вашем регионе).

Изменения в УСН в 2019 году.

- Введение налоговых каникул сроком до 2 лет.

Налоговые каникулы – это определенный срок, в течение которого ИП полностью освобождается от уплаты налогов.

С 2019 года региональные власти вправе установить перечень видов деятельности и сроки, в которые можно уходить на налоговые каникулы.

Возможность уйти на налоговые каникулы дается вновь регистрирующимся индивидуальным предпринимателям или ИП, переходящим на УСН с другого режима. Основные сферы деятельности, позволяющие уйти на налоговые каникулы, – производственная, социальная, научная и сфера предоставления бытовых услуг.

Дифференцированная ставка на «доходы».

Раньше региональные власти имели право снижать ставку на «доходы минус расходы» с 15% до 5% на свое усмотрение.

Теперь субъекты РФ получили право снижать еще и налоговую ставку на «доходы» с 6% до 1% на свое усмотрение.

Лимит доходов для режима УСН изменен.

Чтобы не потерять возможность ведения предпринимательской деятельности на упрощенном режиме налогообложения, годовой доход должен составлять не более 79,740 млн. рублей (в 2015 году лимит составлял 68,820 млн. рублей в год).

Кроме того, чтобы и в 2019 году иметь право работать по УСН, сумма доходов за 9 месяцев в 2019 году не должна превысить 59,805 млн. рублей.

Расширен круг налогоплательщиков, которые могут применять УСН.

С 2019 года организации, которые имеют представительства в других регионах, имеют право работать по упрощенному режиму налогообложения. Это нововведение не касается организаций, имеющих филиалы в других регионах РФ.

Новая форма декларации УСН.

С 10 апреля 2019 года начнет применяться новая форма декларации УСН. Изменения в форме связаны в основном с возможностью устанавливать разные налоговые ставки. В ней будет учитываться возможность применения ставки 0%, а также в каждом отчетном периоде налогоплательщик сам будет указывать налоговую ставку по базе «доходы» в бланке (раньше в поле была вписана цифра 6).

НДС не будет учитываться при исчислении налогов к уплате.

С 2019 года в отчетах индивидуальному предпринимателю разрешается не учитывать НДС в доходах. Также НДС не учитывается в расходах при исчислении налогов. Ранее сумма НДС указывалась в счете-фактуре и была обязательной к уплате в бюджет, плюс эта же сумма включалась в сумму доходов и облагалась налогом по соответствующей ставке. Таким образом, с 2019 года устранено двойное налогообложение НДС.

Единый налог на вмененный доход (ЕНВД)

При работе по режиму ЕНВД индивидуальный предприниматель уплачивает единый фиксированный налог, который устанавливается государством на отдельные виды деятельности. По сути, при таком режиме размер налога не зависит от размеров дохода. Следовательно, данный режим выгодно использовать тем предпринимателям, у которых в реальности достаточно большие доходы.

Налоговая ставка при ЕНВД – 15%. Налог рассчитывается по коэффициенту-дефлятору, который меняется каждый год.

Отчетность при ЕНВД не сложная, сдается один раз в квартал.

ИП на ЕНВД вправе отказаться от использования ККТ и открытия расчетного счета. Численность сотрудников не должна превышать 100 человек.

Таким образом, данный режим налогообложения выгодно применять при реально высоких доходах, так как сумма налога фиксирована и не зависит от полученной прибыли.

Изменения ЕНВД в 2019 году.

- Снижение налоговой ставки в субъектах РФ.

Региональные власти получили возможность снизить налоговую ставку ЕНВД с 15% до 7,5% на свое усмотрение.

Изменен коэффициент-дефлятор для расчета ЕНВД.

Единый налог на вмененный доход рассчитывается по коэффициентам-дефляторам К1 и К2. В 2019 году коэффициент К1 составляет 1,798 и является общим для всей Российской Федерации (первоначально планировался коэффициент 2,083, но властями было решено оставить его прежним). Коэффициент К2 регионы вправе устанавливать на свое усмотрение.

Новая форма декларации ЕНВД.

В 2019 году будет применяться новая форма декларации ЕНВД. Изменения связаны с возможностью снижения налоговой ставки с 15% до 7,5%.

Единый сельскохозяйственный налог (ЕСХН)

Индивидуальные предприниматели, ведущие деятельность в области сельского хозяйства, то есть производят, перерабатывают и реализуют сельхозпродукты, могут применять режим ЕСХН. Рыбохозяйственные организации также вправе применять ЕСХН.

Ставка ЕСХН составляет 6% с доходов минус расходы.

Налог уплачивается дважды в год, а отчетность ведется по более упрощенной схеме и сдается один раз в год по окончанию налогового периода.

Одним из условий возможности применения ЕСХН является то, что доход от сельскохозяйственной деятельности должен составлять не менее 70% от общих доходов.

Изменения ЕСХН в 2019 году.

- НДС не будет влиять на расчет налогов.

С 2019 года при отчете ИП разрешается не учитывать НДС в доходах. Также НДС не включается в расходы при исчислении ЕСХН. Ранее сумма НДС указывалась в счете-фактуре и была обязательной к уплате в бюджет, плюс эта же сумма включалась в сумму доходов и облагалась налогом 6%. Таким образом, с 2019 года устранено двойное налогообложение НДС.

Патентная система налогообложения

Патентную систему налогообложения можно применять только для ограниченного списка видов предпринимательской деятельности, который установлен законодательно.

Суть данного режима состоит в том, что ИП покупает патент на определенный срок (от месяца до года) и освобождается от уплаты любых налогов и сдачи налоговой отчетности. Единственное условие – вовремя оплатить патент. Стоимость патента рассчитывается региональными властями исходя из потенциальной прибыли, которую можно получить при ведении определенного вида деятельности.

Разумеется, при таком режиме налогообложения существуют ограничения: количество сотрудников – не более 15 человек, максимальная сумма прибыли в год устанавливается местными властями. Использование ККТ не обязательно, но нужно вести книгу учета доходов и расходов. Чтобы иметь возможность работать в других регионах, нужно покупать отдельные патенты.

Изменения в патентной системе налогообложения в 2019 году.

- Налоговые каникулы сроком до 2-х лет.

Для тех, кто впервые регистрируется в качестве ИП и желает осуществлять предпринимательскую деятельность по патентной системе налогообложения, или для ИП, которые решили перейти на данный режим, государство предоставило возможность уйти на налоговые каникулы сроком до 2 лет. Как и при УСН, список видов деятельности и сроки налоговых каникул устанавливаются региональными властями на свое усмотрение.

Расширен список видов деятельности для применения патента.

С 2019 года расширен перечень видов предпринимательской деятельности, при осуществлении которых можно применять патентную систему. Список пополнен 16 видами предпринимательской деятельности. Новые пункты начинаются с п.48.

Изменен коэффициент-дефлятор.

Коэффициент-дефлятор, применяемый для расчета налогов на ПСН, составляет в 2019 году 1,329 (в 2015 году коэффициент был 1,147).

Новая форма заявления на переход на ПСН.

С 2019 года будет установлена новая форма заявления для перехода на патентную систему налогообложения.

Общие изменения в системе налогообложения для ИП в 2019 году

- Новая отчетность по форме 6-НДФЛ.

С апреля 2019 года ИП, имеющие наемных сотрудников, ежемесячно обязаны предоставлять информацию в налоговый орган по суммам подоходного налога, удержанного с дохода своих сотрудников. Если количество наемных работников более 25 человек, отчетность можно сдавать в электронном виде.

- если ИП не предоставил справку 6-НДФЛ, налагается штраф в размере 1000 рублей за каждый просроченный месяц (даже если месяц не полный). Не предоставление справки 2-НДФЛ, как и раньше, наказывается штрафом в 200 рублей;

- если ИП предоставил справки 2-НДФЛ и 6-НДФЛ с недостоверной информацией, штраф за каждый документ – 500 рублей;

- если ИП не предоставил справку 6-НДФЛ в течение 10 дней с момента нужного срока, налоговый орган имеет право заблокировать банковский счет ИП.

Подоходный налог должен быть перечислен не позднее следующего дня после уплаты дохода. Ранее он должен был перечисляться одновременно с зачислением доходных средств на счет работодателя иди сотрудника.

Подоходный налог с больничных и отпускных уплачивается не позднее последнего дня месяца, в котором средства были перечислены.

С 2019 года амортизированным будет считаться имущество стоимостью до 100 тысяч рублей (ранее сумма составляла 40 тысяч рублей).

Изменены ставки для исчисления пени.

Размер пеней будет увеличен, так как с 2019 года действует ставка Центробанка 11% (ранее ставка была 8,25%).

Таким образом, в 2019 году индивидуальные предприниматели могут осуществлять свою деятельность по одному из пяти налоговых режимов: общий режим, упрощенный режим, ЕНВД, ЕСХН, ПСН. У каждой системы налогообложения свои плюсы и минусы и к выбору необходимо подойти тщательно, чтобы потом не платить лишние налоги. В 2019 году государство ввело изменения в налоговую систему, в основном связанные со снижением налоговых ставок и предоставлением налоговых каникул в целях поддержки малого бизнеса. Наряду с этим введены серьезные изменения в части штрафных санкций за непредоставление информации, касающейся наемных сотрудников. В частности, для лучшего контроля введена новая форма отчетности 6-НДФЛ, которая должна сдаваться ежемесячно, и установлены значимые суммы штрафов за просрочки или уклонение от предоставления соответствующей информации. Начинающему индивидуальному предпринимателю следует внимательно изучить возможности каждого режима налогообложения с учетом нововведений и сделать правильный выбор.

Налог на работника чп

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Все физические лица должны заплатить 18% от своей годовой прибыли, если она есть. Оплата осуществляется раз в месяц.

Потом частные предприниматели делятся на 3 группы и, в зависимости от группы, платят отдельный налог по упрощенной системе.

К первой группе относится любой частный предприниматель, доход которого не превышает 150 тыс. грн в год, и который не использует наемную рабочую силу.

Он ежемесячно должен платить налог в размере от 1 до 10% минимальной заработной платы (320 грн), однако сдает отчет раз в год. Такой предприниматель также имеет право на освобождение от уплаты налога в один из месяцев.

Ко второй группе относят предпринимателей, у которых работают не более 10 наемных работников, а их доход не превышает 1 млн грн.

Такие предприниматели должны платить налог со ставкой от 2 до 20% минимальной заработной платы (640 грн) ежемесячно. Отчет сдают раз в год.

К третьей группе налогообложения относят предпринимателей с не более чем 20 работниками и максимальной прибылью в 3 млн грн.

Если частный предприниматель платит НДС, то должен заплатить 3% от дохода, если же нет – 5% от дохода. Отчет и выплата должны проходить ежеквартально.

Кроме того, во всех группах применяется ставка в 15% в случаях, когда:

- доход получен от видов деятельности, не указанных в регистрационной карточке;

- прибыль получена от видов деятельности, которые не могут облагаться налогом по упрощенной системе;

- доход получен не в денежном эквиваленте;

- был превышен верхний предел прибыли – тогда такая ставка применяется к избытку.

Стоит отметить, что ставки налогов могут измениться в 2018 году, однако ни один законопроект, по таким изменениям, пока не принят.

![]()

К слову, Факты ICTV собрали всю необходимую информацию о том, как формируется тариф на отопление и как рассчитать его стоимость.

Сколько платит ИП налогов в год 2019

Сколько платит ИП налогов в год? Ответ на этот вопрос зависит от применяемой предпринимателем системы налогообложения, наличия или отсутствия у него наемных работников, а также от региона, в котором он трудится. Согласно нормам Налогового кодекса РФ отдельные налоги регламентируются законами органов местного самоуправления в каждом субъекте отдельно.

Помимо налогов индивидуальный предприниматель обязан платить страховые взносы за себя в соответствии со ст. 430 НК РФ. Взносы уплачиваются предпринимателем вне зависимости от выбранной системы налогообложения, наличия или отсутствия наемных сотрудников. Даже если предприниматель временно приостановит ведение своей деятельности, уплатить фиксированные страховые взносы придется в полном объеме пропорционально календарным дням в году, в течение которых ИП был зарегистрирован и сведения о нем были в ЕГРИП.

Страховые взносы ИП за себя

Итак, если открыть ИП, сколько платить взносов (налогов)? Сумма страховых взносов зависит от годового дохода предпринимателя.

Если выручка в год не превышает 300 000 рублей, предприниматель обязан уплатить в бюджет страховые взносы в фиксированной сумме.

Если годовой доход составит более 300 000 рублей, то страховые взносы рассчитываются следующим образом:

– на обязательное медицинское страхование (ОМС) – фиксированный платеж на ОМС;

– на обязательное пенсионное страхование (ОПС) – фиксированный платеж на ОПС плюс расчетная величина, которая равна одному проценту от дохода свыше 300 000 рублей, но не более восьмикратного размера фиксированного платежа на ОПС.

Налоги за работников у ИП

Если индивидуальный предприниматель привлекает наемных сотрудников, то с вознаграждения работников необходимо исчислять и уплачивать страховые взносы на обязательное пенсионное, медицинское и социальное страхование в соответствии с гл. 34 НК РФ.

С 2019 года использовать пониженные тарифы по страховым взносам смогут только предприниматели на УСН, которые ведут деятельность в социальной области, проводят научные исследования, работающие в области образования, культуры и искусства, здравоохранения, а также занимающиеся благотворительной деятельностью (письмо Минфин России от 01.08.2018 № 03-15-06/54260).

Также с заработной платы работников необходимо рассчитывать и уплачивать страховые взносы на травматизм в соответствии с законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ.

Помимо страховых взносов с доходов сотрудников нужно будет удерживать и перечислять в бюджет НДФЛ согласно нормам, закрепленным гл. 23 НК РФ.

Сколько налогов платит ИП на основной системе налогообложения (ОСН)

Предприниматели, работающие на ОСН, должны исчислять и уплачивать:

– транспортный налог – при наличии объекта налогообложения (гл. 28 НК РФ),

– торговый сбор – при определенном виде деятельности в регионе, в котором в отношении этой деятельности установлен торговый сбор (гл. 33 НК РФ). В 2019 г. это только Москва,

– другие налоги при наличии по ним объекта налогообложения в соответствии с нормами НК РФ (водный налог, налог на добычу полезных ископаемых и пр.).

Налог ИП на ЕНВД 2019: сколько платить

Предприниматели, перешедшие на уплату единого налога на вмененный доход, должны исчислять и уплачивать:

– транспортный налог – при наличии объекта налогообложения (гл. 28 НК РФ),

– другие налоги при наличии по ним объекта налогообложения в соответствии с нормами НК РФ (водный налог, налог на добычу полезных ископаемых и пр.).

Применение данного спецрежима освобождает ИП от уплаты НДФЛ, налога на имущество и НДС (п. 4 ст. 346.26 НК РФ).

Сколько платит налогов ИП по упрощенке (УСН)

Итак, если ИП на упрощенке в 2019 г., сколько платить налогов придется? Предприниматели на УСН должны исчислять и уплачивать:

– единый налог или минимальный налог (гл. 26.2 НК РФ),

– транспортный налог – при наличии объекта налогообложения (гл. 28 НК РФ),

– торговый сбор – при определенном виде деятельности в регионе, в котором в отношении этой деятельности установлен торговый сбор (гл. 33 НК РФ),

– другие налоги при наличии по ним объекта налогообложения в соответствии с нормами НК РФ (водный налог, налог на добычу полезных ископаемых и пр.).

Применение данного режима освобождает ИП от уплаты НДФЛ и НДС (п. 3 ст. 346.11 НК РФ).

Сколько платит налогов ИП на патенте

Предприниматель может перейти на патентную систему налогообложения (ПСН), находясь на любом режиме – ОСН, ЕНВД, УСН (п. 1 ст. 346.43 НК РФ). А может перейти только на патент, не совмещая его с другими режимами налогообложения.

При ведении деятельности на патенте ИП оплачивает за год фиксированную стоимость патента вне зависимости от величины годового дохода и расходов (гл. 26.5 НК РФ).

Если при применении ПСН предприниматель так же останется на другом режиме налогообложения, то при ведении деятельности не по патенту он обязан помимо стоимости патента уплатить в бюджет налоги в соответствии с применяемой им основной системой налогообложения.

Сколько налогов платит ИП в год при едином сельскохозяйственном налоге

Предприниматели, являющиеся сельскохозяйственными товаропроизводителями, могут перейти на уплату единого сельскохозяйственного налога (п. 2 ст. 346.1 НК РФ).

Применение данного спецрежима освобождает ИП от уплаты НДФЛ и НДС (п. 3 ст. 346.1 НК РФ).

Помимо единого сельскохозяйственного налога, определяемого в соответствии с гл. 26.1 НК РФ, ИП платят транспортный налог при наличии объекта налогообложения (гл. 28 НК РФ), а так же другие налоги при наличии по ним объекта налогообложения в соответствии с нормами НК РФ (водный налог, налог на добычу полезных ископаемых и пр.).

Сколько ИП платит налогов в год при регистрации в качестве самозанятого (НПД)

С 2019 года у индивидуального предпринимателя есть возможность перейти в категорию самозанятых, но лишь при соответствии определенным критериям – региона ведения бизнеса, величине годового дохода, вида деятельности, отсутствия наемных работников.

ИП, перешедшие на данный спецрежим, обязаны будут уплатить за год только налог на профессиональный доход. Уплачивать страховые взносы за себя самозанятые не должны.

Взносы за работников в ПФР

Доброго времени суток! Сегодня мы поговорим о работниках ИП и ООО, а точнее о том какие взносы необходимо платить за своих работников в пенсионный фонд.

Если Вы читаете данную статью, то значит уже должны знать, что предприниматели и организации должны оплачивать со своего кармана так называемые страховые взносы, они разделяются:

Нужно понимать, что все перечисленные взносы не являются налогами, а гарантии государства перед работниками (за счет работодателя). Это практически то же самое что и фиксированные взносы которые ИП платит за себя.

В отличии от ООО индивидуальный предприниматель изначально не является работодателем и для того чтобы принять к себе на работу сотрудника ему необходимо встать на учет как работодатель. Для этого ИП должен заполнить и сдать в ПФР бланк регистрации страхователя .

Взносы за работника в ПФР – это Вы оплачиваете своему работнику будущую пенсию;

Взносы за работника в ФОМС – это оплата за бесплатное медицинское обслуживание работника;

Взносы за работника в ФСС – это страхование здоровья и жизни работника.

Сегодня мы с Вами поговорим именно а взносах которые работодатель должен платить за своего работника в ПФР:

Взносы ООО и ИП за работника в ПФР

В самом начале хочется отметить, что взносы за работника в пенсионный фонд никак не зависит от формы собственности бизнеса. Взносы в ПФР зависит от размера заработной платы которую получает работник.

Именно с этим связана так называемая серая схема работы, когда часть зарплаты работник получает официально (обычно по минимальному окладу), а остальные деньги в так называемом конверте (то есть с этих денег не выплачиваются взносы в ПФР, ФОМС и ФСС).

Стоит отметить, что взносы в пенсионный фонд за своего работника, работодатель должен не только в случае если он работает на постоянном месте работы, но и по другим договорам: при работе по совмещению, при бессрочном, срочном и гражданско-правовым договоре.

Размер взноса за работника в ПФР

Работодатель за каждого своего работника предприниматель должен выплачивать взнос в размере 22% от размера заработной платы сотрудника.

Оплату взносов за работников в пенсионный фонд делают через расчетный счет ООО или ИП.

Для того чтобы правильно произвести оплату взносов в ПФР необходимо взять в налоговой коды КБК. Имея КБК Вы без проблем сможете произвести оплату.

КБК для ПФР за работников 392 102 02010 06 1000 160 – рекомендую все-таки уточнить у себя в ИФНС.

Вообще теоретически такую оплату можно сделать и через любой коммерческий банк, но сам я ни разу так не делал и как не раз до этого говорил, если Вы решили связать свою жизнь с бизнесом, то расчетный счет Вам понадобится обязательно (хотя это мое личное видение бизнеса и рекомендация).

Пример расчета взноса ПФР за работника

Предположим, что заработная плата Вашего наемного работника составляет 25 000 руб.

В данном случае размер ПФР за работника = 25 000 * 22% = 5 500 руб.

Именно такой размер взноса в ПФР должен в нашем примере работодатель заплатить за своего работника в пенсионный фонд.

Произвести оплату в ПФР за работника работодатель должен до 15 числа следующего месяца за отработанным и лучше это все делать вовремя, так как можно получить штрафы и пенни.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Напомню, что ИП который является работодателем должен сдавать отчет ССЧ (среднесписочная численность сотрудников).

На этом пожалуй про взносы в пенсионный фонд за своего работника все.

Если у Вас остались вопросы, то как всегда задаем их в комментарии или в мою группу ВКОНТАКТЕ .