Налог на имущество фнс

Оплатить налог на имущество физических лиц нужно до 3 декабря ФНС

Срок оплаты налога на имущество физических лиц за 2017 год заканчивается 3 декабря, напоминает ИФНС России по Фрунзенскому району Владивостока.

Новый порядок расчета налога на имущество по кадастровой стоимости принят во многих субъектах Российской Федерации. При исчислении налога на имущество исходя из кадастровой стоимости имущества применяются вычеты в виде уменьшения кадастровой стоимости на 20 кв. м по квартире, 10 кв. м – комната, 50 кв. м – дом.

В Приморском крае налоговой базой для расчета имущественного налога для физических лиц по-прежнему остается инвентаризационная стоимость объектов недвижимости. За 2017 год налог на имущество исчислен от инвентаризационной стоимости по состоянию на 01.01.2013 г. и умножен на коэффициент дефлятор 1,425.

Налоговым кодексом предусмотрены льготы по налогу на имущество для 15 категорий физических лиц, в том числе инвалидов I и II группы, пенсионеров и других категорий. Дополнительные льготы устанавливаются нормативными правовыми актами органов муниципальных образований. С перечнем налоговых льгот по всем имущественным налогам можно ознакомиться на стендах в инспекции либо обратившись к сервису на сайте ФНС России «Справочная информация о ставках и льготах по имущественным налогам».

Инспекция напоминает, что уведомления на уплату налогов за 2017 год, рассчитанные с учетом имеющихся льгот, направляются налогоплательщикам почтовым отправлением. Физические лица, имеющие доступ к электронному сервису на сайте ФНС России «Личный кабинет налогоплательщика для физических лиц», получают уведомления на уплату налогов только в электронной форме.

Оплатить имущественные налоги физических лиц за 2017 год нужно не позднее 3 декабря 2018 года.

Налог на имущество физических лиц в 2018 году

Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2018 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2017 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2017 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2018 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2020 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

Кадастровая стоимость

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

Налоговый вычет

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте России разные, их точный размер в 2018 году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Инвентаризационная стоимость

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

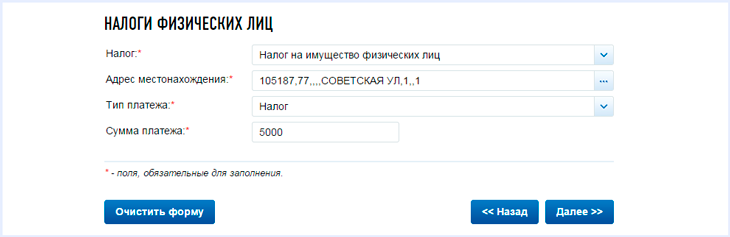

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Подвели под крышу

В 2019 году к 63 регионам страны, где этот налог начисляется исходя не из инвентаризационной, а из кадастровой стоимости объекта (она ближе к рыночной), добавятся еще семь. В списке Пермский край, Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области. В этих регионах к налогообложению впервые будут привлечены объекты, права граждан на которые зарегистрированы в упрощенном порядке без проведения технической инвентаризации и определения инвентаризационной стоимости. Речь идет о садовых, дачных домах, гаражах, хозяйственных постройках площадью более 50 квадратных метров, уточняют в Федеральной налоговой службе.

Также впервые будут обложены налогом на имущество, исходя из кадастровой стоимости, жилые постройки, введенные в эксплуатацию с 2013 года. (По ним не определялась инвентаризационная стоимость, но есть кадастровая оценка). При этом будет применен коэффициент 0,2 к первому налоговому периоду расчета.

В 14 регионах, где расчет налога исходя из кадастровой стоимости будет применяться второй год подряд, коэффициент к налоговому периоду составит 0,4. В 21 регионе, где кадастровая стоимость используется для начисления налога третий год подряд, коэффициент составит 0,6.

Поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости начался в России в 2015 году. За это время реформа стартовала в 63 регионах. Формула исчисления налога подразумевала ежегодное увеличение платежа на 20 процентов. То есть в первый год применения кадастровой стоимости граждане платят налог с повышающим коэффициентом 0,2, затем 0,4, 0,6, 0,8 соответственно. С пятого года налог должен был уплачиваться в полном объеме.

Реформа привела к резкому увеличению налоговой нагрузки на собственников недвижимости. Поэтому были приняты поправки, ограничивающие рост налога 10% по сравнению с его суммой за предыдущий период. Это правило будет применяться в регионах, где налог рассчитывается исходя из кадастровой стоимости третий и последующие годы, пояснили в ФНС.

Что касается регионов, где базой для начисления налога до сих пор служит инвентаризационная стоимость объектов капитального строительства, то там для расчета налога эта стоимость будет индексирована на коэффициент-дефлятор 1,481.

Кроме того, изменится порядок перерасчета налога на имущество физлиц. Теперь независимо от оснований перерасчет делать не будут, если из-за него произойдет увеличение ранее уплаченной суммы налога.

Есть хорошая новость для тех, кто решил оспорить кадастровую стоимость своей недвижимости в суде или комиссии при Росреестре. По новым правилам, если налогоплательщик сумел доказать, что она неправильная, при расчете налога измененная кадастровая стоимость будет использоваться не с того года, в котором было подано заявление о несогласии с результатами оценки, а с момента, когда ошибочная стоимость начала применяться.

*Это расширенная версия текста, опубликованного в номере «РГ»

Такие разъяснения дала Федеральная налоговая служба. Они потребовались в связи с тем, что в социальных сетях и мессенджерах стала набирать обороты рассылка, призывающая граждан успеть написать заявления на вычеты до 1 ноября, поскольку после этой даты они якобы потеряют право ими пользоваться.

Статья 403 Налогового кодекса РФ предусматривает, что при начислении налога на имущество физлиц налоговая база уменьшается в отношении каждого жилого дома на величину кадастровой стоимости 50 квадратных метров от его общей площади, применительно к квартире и части жилого дома — на величину кадастровой стоимости 20 квадратных метров. Если же речь идет о комнате или части квартиры, то при расчете налога можно получить «скидку» с 10 квадратных метров.

Эти вычеты применяются автоматически при расчете налога для всех объектов. К примеру, если человек владеет тремя квартирами, комнатой, двумя жилыми домами, то вычет будет предоставлен в отношении каждой из трех квартир, комнаты и каждого из домов. При этом собственнику не нужно обращаться в налоговую с каким-либо заявлением, включая заявление о предоставлении налоговой льготы.

В Федеральной налоговой службе напоминают, что в уведомлении для уплаты налога на имущество физлиц, которое направляется собственникам, в графе «налоговая база» указывается кадастровая стоимость объекта уже с учетом ее уменьшения на величину налогового вычета. Если при его применении налоговая база принимает отрицательное значение, налог за такой объект не выставляется.

Пенсионеры вообще освобождены от уплаты налога за недвижимость, напоминает Анатолий Нагиев, руководитель практики налогового права НЮС «Амулекс». Льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору самого гражданина.

С 2017 года пенсионеры, ветераны, инвалиды и некоторые другие категории граждан (полный перечень указан в п. 5 статьи 391 НК РФ) также получили право на вычет при расчете земельного налога. В их случае сумма налога уменьшается на величину кадастровой стоимости 600 квадратных метров по одному земельному участку независимо от категории земли. Если участок 6 соток и меньше, платить налог не нужно, если превышает 6 соток, его рассчитают за оставшуюся площадь. Человек, имеющий два или больше участков, может выбрать тот, в отношении которого будет действовать вычет, и направить уведомление об этом в любую налоговую.

Поскольку все льготы носят заявительный характер, налогоплательщики до 1 ноября года, являющегося налоговым периодом, должны уведомить налоговую инспекцию об объектах, в отношении которых будет применяться налоговая льгота.

Уведомление нужно будет подавать по форме, утвержденной налоговым органом. Она размещена на сайте nalog.ru. Направить уведомление можно через Личный кабинет налогоплательщика, почтовым сообщением в налоговую инспекцию или подать лично в любую налоговую инспекцию.

Если уведомление не поступит, вычет по земельному налогу будет применяется автоматически в отношении одного земельного участка с максимальной исчисленной суммой земельного налога. Если человек, имеющий право на вычет, ранее пользовался налоговыми льготами, в том числе по другим имущественным налогам (например, ветеран боевых действий был освобожден от налога на имущество или пенсионер использовал льготу по транспортному налогу), вычет будет применяться автоматически на основании имеющихся у налоговой сведений, без необходимости дополнительных обращений (заявлений, уведомлений) от налогоплательщика.

Налог на имущество физических лиц в 2019 году

![]()

Если уведомление по почте не пришло

Платежки в почтовом ящике может не оказаться по нескольким причинам — и в большинстве случаев налог заплатить все равно придется.

а) Вы завели электронный «Личный кабинет налогоплательщика». В этом случае бумажное письмо из налоговой вам и не придет. Счет вас дожидается в электронном виде в том самом кабинете. Не забудьте зайти и оплатить в оставшиеся дни.

б) Платежка была послана, но где-то потерялась по дороге (всякое бывает). Или пришла по адресу, где вы реально не живете. Достаточно частая ситуация: человек «прописан» в одном месте, а снимает квартиру в другом. Платежка придет именно туда, где вы, по сведениям налоговой, зарегистрированы по постоянному месту жительства (если вы хотите получать корреспонденцию от ФНС по другому адресу, об этом надо подать заявление).

В этом случае, если вы не заплатите причитающееся до 1 декабря 2019 года, вам пойдут пени. Налоговики же не знают, что их послание до вас не дошло.

Что делать? Срочно, до конца ноября, дать знать своей налоговой, что платежки у вас нет, а стало быть, и оплатить вы ее не можете. Сделать это можно разными путями. Первый и самый привычный — явиться в налоговую лично. Если на это нет времени, есть альтернативный путь. Находите на сайте Федеральной налоговой службы www.nalog.ru форму «Обратиться в ФНС России» (это в «Электронных сервисах»), внимательно все там читаете и заполняете и пишете свой запрос: хочу как добропорядочный гражданин заплатить имущественные налоги, но не получил платежку. После того, как на электронную почту вам придет уведомление, что обращение принято к рассмотрению, вы чисты перед законом: пени уже не угрожают. Налоговая сформирует и вышлет платежку заново (не забудьте в обращении указать, куда вам ее прислать), и там будет указан новый срок, до которого необходимо рассчитаться. То есть пени вам пойдут не с 1 декабря, а с той даты, которая будет указана в платежке — если вы и ее пропустите.

в) Если по всем трем налогам — на имущество, земельному и транспортному — в сумме надо платить меньше 100 рублей, налоговая платежку просто не посылает.

И это единственный случай, когда действительно можно расслабиться и не платить.

— Мы в таких случаях либо ждем, пока накопится больше 100 рублей, либо пришлем платежку сразу за три года, — объяснила на Радио «КП» (fm.kp.ru) замглавы ФНС Светлана Бондарчук.

Когда такое может случиться? Например, у вас есть только доля в квартире, где несколько собственников, и это в регионе, где налог на имущество до сих пор рассчитывается по инвентаризационной, а не по кадастровой (приближенной к рыночной) стоимости, а потому не очень велик. Или вы владели недвижимостью очень недолго. Скажем, получили жилье в наследство — и тут же, через месяц, продали.

![]()

Что делать, если приписали лишнего?

Бывает, что россияне в налоговых платежках обнаруживают не принадлежащие им сотки и целые квартиры. Или приходит налог как за всю многоэтажку. Что делать? Не поленитесь до 1 декабря написать обращение в ФНС, воспользовавшись формой на сайте (если вам некогда зайти туда лично). Пользователи личного кабинета могут обращаться с такими вопросами прямо через свой кабинет.

Еще ситуация. Явных ошибок в платежке нет, но налог на квартиру или участок пришел в разы больше, чем в предыдущем году. Причин может быть несколько.

— В вашем регионе налог на имущество (квартиры, дома) стали рассчитывать по кадастровой стоимости — из-за этого сумма и резко возросла.

— Была проведена кадастровая переоценка, в результате которой ваше имущество «подорожало».

— Налог на имущество, как и раньше, рассчитывается по инвентаризационной стоимости, но местные власти приняли решение для каких-то категорий домов поднять ставки. Например, для частных домов больше определенного метража.

Вот такие случаи уже не в ведении налоговой. Ставки налоговой и результаты кадастровой оценки утверждают местные власти. Что можно сделать? Во-первых, все-таки проверить, нет ли ошибки. Налоговые ставки по своему району можно найти на сайте ФНС www.nalog.ru (в разделе «Электронные сервисы» вам нужна «Справочная информация о ставках и льготах по имущественным налогам»). А сведения о кадастровой стоимости своей недвижимости запросить через портал Росреестра www.rosreestr.ru (вам нужна выписка из ЕГРН о кадастровой стоимости объекта недвижимости).

А если просто не заплатить?

Начислят пени — по Налоговому кодексу, это 1/300 ставки рефинансирования Центрального банка за каждый день просрочки (она сейчас соответствует ключевой ставке, то есть 7,5% годовых).

Считать что-то самостоятельно, впрочем, вряд ли придется. Налоговая пришлет уведомление, где будет указан размер задолженности и пени, а также сроки, в которые вам надо все это оплатить во избежании более строгих санкций. Они тоже будут описаны в уведомлении.

Это, во-первых, штраф (20% от суммы долга, если налоговики посчитали просрочку неумышленной; если умышленной — то больше). А во-вторых, если вы и дальше не расплатитесь добровольно, налоговики имеют право обратиться в суд и через него взыскать с вас недоимку в принудительном порядке. «Принудительность» означает, что может быть наложен арест на имущество. Или вам будет ограничен выезд за рубеж (если сумма всех долгов, включая не только налоги, но и за ЖКХ, штрафы ГИБДД и т. п. превышает 30 тысяч рублей).

ФНС обещает автоматическое применение льготы 20 метров в налоге на имущество

Физлицам не нужно обращаться в налоговую инспекцию, чтобы применить вычеты по налогу на имущество (за 20 метров квартиры или 50 метров дачи). Такое разъяснение дала Федеральная налоговая служба (ФНС).

Согласно изменениям в Налоговый кодекс (статья 403 НК РФ в редакции Федерального закона от 03.08.2018 N 334-ФЗ), при исчислении налога исходя из кадастровой стоимости объектов налоговая база уменьшается в отношении каждого жилого дома на величину кадастровой стоимости 50 квадратных метров от его общей площади, в отношении каждой квартиры и части жилого дома – на величину кадастровой стоимости 20 квадратных метров, в отношении комнаты или части квартиры – на 10 квадратных метров.

ФНС обещает, что эти налоговые вычеты будут учтены автоматически при расчёте налога для всех объектов. Для их применения собственнику объекта не нужно обращаться в налоговую инспекцию с каким-либо заявлением, включая заявление о предоставлении налоговой льготы.

В налоговом уведомлении, направляемом для уплаты налога на имущество физлиц, в графе «налоговая база» будет указана кадастровая стоимость объекта с учётом её уменьшения на величину налогового вычета. Если налоговая база примет отрицательное значение, налог за такой объект не выставляется.

Если ваша льгота по налогу индивидуальна (например, в некоторых регионах есть льготы для многодетных семей), то лучше заявить о ней до 1 ноября через Личный кабинет налогоплательщика на сайте ФНС. Войти в него можно с помощью аккаунта Госуслуги. Также это надо сделать людям, претендующим на льготу по земельному налогу (все категории льготников приведены здесь). И в целом, если вам не полагаются льготы, неплохо бы убедиться в том, что ФНС обладает корректными сведениями о вашей собственности. В личном кабинете можно исправить данные, если они указаны неправильно. Там же будет приведена информация о вашем платеже по налогу на имущество за 2017 год, если вы его ещё не оплатили (сделать это надо до 3 декабря 2017 года).

Новости о налогах читайте в телеграм-канале Финсайд.

Статья 403 НК РФ. Порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения

(в редакции Федерального закона от 03.08.2018 N 334-ФЗ)

1. Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных настоящей статьей.

2. В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Изменение кадастровой стоимости объекта имущества в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено настоящим пунктом.

Изменение кадастровой стоимости объекта имущества вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости объекта имущества по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

3. Налоговая база в отношении квартиры, части жилого дома определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома.

4. Налоговая база в отношении комнаты, части квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты, части квартиры.

5. Налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

6. Налоговая база в отношении единого недвижимого комплекса, в состав которого входит хотя бы один жилой дом, определяется как его кадастровая стоимость, уменьшенная на один миллион рублей.

7. Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры налоговых вычетов, предусмотренных пунктами 3 — 6 настоящей статьи.

8. В случае, если при применении налоговых вычетов, предусмотренных пунктами 3 — 6 настоящей статьи, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.