Будет ли налоговый вычет при покупке квартиры у родителей

Налоговый вычет при покупке квартиры у родственников. Возможно ли его получить? Налоговый адвокат

Возможно ли получить имущественный налоговый вычет, если квартира куплена в ипотеку, а продавцы являются мне мамой, дядей, дедом. Я подавала декларацию на вычет, но мне отказали, сославшись на закон, не предоставляющий право на вычет если продавец и покупатель взаимосвязанные лица, но как быть, если у меня с родственниками «рыночные» отношения»?

Юридическая консультация налогового адвоката. Cделка купли-продажи имела место между лицами, находящимися в отношениях родства. Разъяснения Федеральной налоговой службы России по данному вопросу неоднозначны.

Правовая позиция не в пользу налогоплательщика

Подпунктом 2 п. 1 ст. 220 Налогового кодекса РФ предусмотрено, что при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в сумме, фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них.

Имущественный налоговый вычет, предусмотренный настоящим подпунктом, не применяется в случаях, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 20 настоящего Кодекса.

В частности, в соответствии с п.п. 3 пункта 1 статьи 20 Налогового кодекса Российской Федерации взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно: лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Так, на основании ст. 14 Семейного кодекса РФ близкими родственниками признаются родственники по прямой восходящей и нисходящей линии — супруги, родители и дети, усыновители и усыновленные, дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

Таким образом, если сделка совершается между родственниками, являющимися взаимозависимыми лицами, то имущественный налоговый вычет не представляется, независимо от условий и экономических результатов, заключенной между ними сделки купли-продажи жилого помещения, а также независимо от того, что расходы на приобретение квартиры были действительно реальными.

Данная позиция изложена в Письме УФНС РФ по г. Москве от 19.08.2010 N 20-14/4/087705 О применении имущественного налогового вычета при совершении сделки купли-продажи квартиры между близкими родственниками.

Текст письма смотрите здесь .

Правовая позиция в пользу налогоплательщика

На основании пункта 1 статьи 20 Кодекса взаимозависимыми лицами для целей налогообложения признаются физические лица, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. Подпунктом 3 пункта 1 статьи 20 Кодекса взаимозависимыми признаются, в том числе, лица, состоящие в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Согласно пункту 2 статьи 20 Кодекса суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 1 статьи 20 Кодекса, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг).

Таким образом, налоговый орган вправе предоставить имущественный налоговый вычет, предусмотренный подпунктом 2 пункта 1 статьи 220 Кодекса, физическим лицам, состоящим в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя или усыновленного, а также попечителя и опекаемого, т.е. признаваемым в соответствии с пунктом 1 статьи 20 Кодекса взаимозависимыми лицами, если отношения между этими лицами не оказали влияние на условия и экономические результаты заключенной между ними сделки купли-продажи жилого дома, квартиры или доли (долей).

Если же отношения между вышеуказанными лицами оказали влияние на условия и экономические результаты заключенной между ними сделки купли-продажи жилого дома, квартиры или доли (долей) (например, цена сделки существенно отклоняется от среднерыночной цены, или продавец сохраняет за собой право пользования жильем, являющимся предметом сделки), то в таких случаях возникают основания для признания в судебном порядке лиц, участвующих в сделке, взаимозависимыми по иным основаниям, не предусмотренным пунктом 1 статьи 20 Кодекса.

Данная позиция изложена в Письме ФНС РФ от 21.09.2005 N 04-2-02/378@ «Предоставление имущественного налогового вычета взаимозависимым лицам».

Текст письма смотрите здесь .

Судебная практика

Cудебная практика также неоднозначна и исходит из того, что нахождение в отношениях родства не является само по себе достаточным основанием для признания указанных лиц для целей налогообложения взаимозависимыми. В частности, суду необходимо выяснить, могли ли повлиять отношения между родственниками на результаты совершенной между ними сделки купли-продажи. Так, суд должен установить, имела ли место передача денег за жилую площадь со стороны покупателя продавцам; располагал ли покупатель денежной суммой, достаточной для покупки жилья вообще; приобрели ли его родственники после продажи своей жилой площади ему какое-либо жилье, где зарегистрировано их место жительства и т.п. В силу требований ч. 1 ст. 249 Гражданского процессуального кодекса Российской Федерации обязанность по доказыванию этих обстоятельств возлагается на органы и лиц, которые приняли оспариваемое решение.

Данная позиция изложена в Определении Свердловского областного суда от 29.05.2007 по делу N 33-3921/2007 «Факт нахождения физических лиц в брачных отношениях, отношениях родства или свойства не является достаточным основанием признания указанных лиц для целей налогообложения взаимозависимыми».

Текст определения смотрите здесь .

Лучший налоговый адвокат в Москве

Покупка жилья у родственников: когда имущественный НДФЛ-вычет получить нельзя

Мы благодарим за предложенную тему статьи бухгалтера Татьяну Малышеву, г. Пенза.

То, что при покупке жилья у взаимозависимого лица имущественный вычет не предоставляется, в НК записано давн о подп. 2 п. 1 ст. 220 НК РФ . Но с 2012 г. появилось новое определение взаимозависимых лиц. Посмотрим, что изменилось.

Жилье куплено до 2012 г.

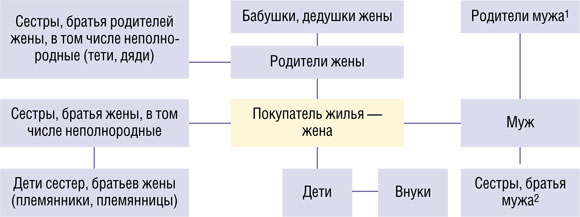

В период до 2012 г. взаимозависимыми признавались супруги, родственники и лица, состоящие в отношениях свойства по семейному законодательств у ст. 20 НК РФ . Но об отношениях свойства в семейном законодательстве ничего не сказано. Минфин же разъяснял, что физическое лицо и родственники его жены/ мужа, а также родственники супругов между собой — взаимозависим ы Письмо Минфина от 31.01.2012 № 03-04-08/9-12, направлено Письмом ФНС от 19.04.2012 № ЕД-4-3/6609@ . Причем КС такую позицию признал правомерно й п. 2 мотивировочной части Кассационного определения КС от 21.12.2011 № 1710-О-О . Выходит, что, купив квартиру до 2012 г., например, у дяди своего мужа, получить с ее стоимости вычет по НДФЛ вы могли, только если бы предварительно развелис ь Письмо ФНС от 23.04.2012 № ЕД-4-3/6821@ .

Для примера рассмотрим ситуацию, когда супруга в 2011 г. приобрела квартиру и решила заявить вычет. На схеме указаны родственники и свояки, которые в соответствии с разъяснениями Минфина признаются взаимозависимыми лицами по отношению к ней Письмо Минфина от 31.01.2012 № 03-04-08/9-12, направлено Письмом ФНС от 19.04.2012 № ЕД-4-3/6609@ .

И это не исчерпывающий список. Можно продолжать эту цепочку «взаимозависимых» свояков и дальше.

Жилье куплено в 2012 г. и позднее

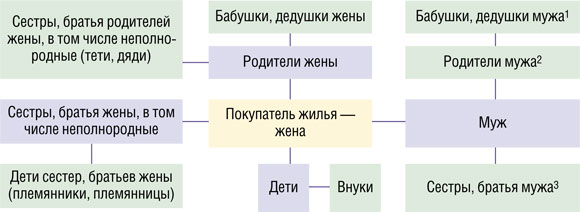

Сегодня для целей получения имущественного вычета взаимозависимыми лицами признаются покупатель с его супругом, родителями, детьми (в том числе усыновленными), полнородными и неполнородными братьями и сестрам и подп. 11 п. 2 ст. 105.1 НК РФ . То есть в качестве взаимозависимых лиц рассматриваются конкретные близкие родственники физического лица (далеко не все) и его супруг. Поэтому при покупке жилья у свекра, тещи и других родственников второй половины вы вполне можете претендовать на имущественный выче т Письма Минфина от 29.06.2012 № 03-04-05/5-801, от 03.04.2012 № 03-04-05/7-428 . Данная норма определения взаимозависимых лиц применяется к сделкам купли-продажи жилья, заключенным начиная с 1 января 2012 г. п. 1 ст. 4 Закона от 18.07.2011 № 227-ФЗ ; Письмо ФНС от 19.11.2012 № ЕД-4-3/19457@

Как видим, нынешние критерии взаимозависимости более четкие, и под них подпадает меньшее количество людей. Схема взаимозависимых лиц для ситуации, когда жилье куплено в 2012 г. и позднее, представлена ниже. Синим цветом выделены взаимозависимые лица по отношению к покупателю жилья.

Вычет частично предоставили, а потом попросили вернуть деньги

На практике такая ситуация случается нередко. Налогоплательщик заявил имущественный вычет по квартире, купленной у родственника или свояка до 2012 г., частично ему вернули НДФЛ. Но в следующем году инспекция выявила между продавцом и покупателем отношения родства или свойства и отказала в предоставлении оставшейся части вычета. Более того, в связи с тем что вычет, по мнению инспекции, был предоставлен неправомерно, налогоплательщика просят вернуть деньги, уже перечисленные ему из бюджета в рамках вычета. Что делать?

Можно попытаться поспорить с налоговиками в суде. Иногда суды встают на сторону граждан, приходя к выводу, что отказ в предоставлении вычета распространяется только на те ситуации, когда речь идет о злоупотреблении правом на вычет с целью получения экономической выгод ы Апелляционные определения Тульского облсуда от 11.10.2012 № 33-2528, от 11.10.2012 № 33-2527; Определение Самарского облсуда от 01.02.2012 № 33-961 . То есть если бы жилье в действительности продавалось по заниженной цене или вовсе не было оплачено (сделка была бы проведена только на бумаге). Однако чаще судьи поддерживают налоговиков и указывают, что факта взаимозависимости достаточно для отказа в вычет е Определение Ленинградского облсуда от 21.02.2013 № 33-426/2013; Апелляционное определение Омского облсуда от 14.11.2012 № 33-6867/2012; Кассационные определения Смоленского облсуда от 28.02.2012 № 33-756; Суда Ханты-Мансийского АО — Югры от 31.01.2012 № 33-380/2012 .

Если суд вы проиграете, вам нужно будет вернуть перечисленные в рамках имущественного вычета суммы налога. Приятно, что налоговики хотя бы не штрафуют за неуплату налога лиц, которые пытались получить вычет (ведь при ошибочном предоставлении вычета сформировалась недоимка по НДФЛ), и не начисляют пени на сумму этого налог а ст. 109 НК РФ .

Если вы стали собственником жилья по договору уступки прав требования на еще не достроенное жилье, то не важно, уступило ли вам права взаимозависимое лицо или нет Письма Минфина от 07.03.2013 № 03-04-05/4-194, от 12.12.2012 № 03-04-05/4-1390 . Ведь по итогам жилье приобретается у застройщика.

Допустим, вы вернули в бюджет деньги, полученные в результате ошибочно предоставленного вычета. Сможете ли вы при покупке другого жилья воспользоваться вычетом, ведь право на него предоставляется раз в жизни?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Если гражданину частично был предоставлен имущественный вычет по доходам со стоимости приобретенной квартиры, а затем он был вынужден вернуть полученные в рамках вычета средства по решению налогового органа, то при покупке другого жилья гражданин сможет заявить имущественный вычет. Ведь фактически деньги ему в итоге не возвращались, и считать его реализовавшим право на получение такого вычета никак нельз я ” .

Вопрос 1016610 — Вычет при покупке жилья у близких родствеников

Добрый день. Рассматриваю приобретение, совместно с супругой, квартиры в ипотеку, квартира матери. Занижение стоимости квартиры отсутствует. Возможно получить налоговый вычет обоим супругам?

Семён,здравствуйте.Если сделка купли-продажи квартиры заключена между взаимозависимыми лицами, то имущественный вычет по расходам на жилье не применяется (п. 5 ст. 220 НК РФ). Взаимозависимыми признаются физическое лицо, его супруг (супруга), родители (усыновители), дети (усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (подп. 11 п. 2 ст. 105.1 НК РФ). Таким образом, супруг налогоплательщика и мать (отец) супруга являются по отношению друг к другу взаимозависимыми лицами. В связи с этим, поскольку сделка купли-продажи совершена между взаимозависимыми лицами, то имущественный налоговый вычет не предоставляется ни мужу, ни его жене.

Однако, если договор купли-продажи заключен между супругой и родителями мужа, то, по мнению Минфина, оснований для отказа в предоставлении вычета нет. Обоснование — родители супруга не признаются взаимозависимыми по отношению к супруге (см. письма Минфина России от 09.01.14 № 03-04-05/18 и от 29.06.12 № 03-04-05/5-801).

Спасибо за ответ, уточните пожалуйста, т.е. если договор купли-продажи заключен между супругой и родителями мужа налоговый вычет может получить оба супруга (муж и жена) или только супруга (жена) ?

Вопрос в связи с информацией, найденой в просторах интернета: На помощь пришло Министерство Финансов, указав, что все имущество, приобретенное в браке (если иной порядок не отражен в брачном договоре), признается нажитым совместно, в том числе и деньги. В связи с этим, при покупке квартиры не имеет значения, на кого оформлены документы и кем производится оплата: мужем или женой. Оба супруга имеют равные права на возврат подоходного налога.

Изменился и размер н/в на каждого супруга и составляет в настоящее время 2 млн. руб. на человека. Таким образом, если квартира куплена, допустим, за 5 млн. руб., оба супруга могут подать документы на возврат НДФЛ в размере 13% от 2 млн. каждый, и сумма вычета на семью составит 4 млн. руб.

И наконец-то есть ответ на важный вопрос: можно ли получить налоговый имущественный вычет за супруга. К примеру, если квартира или дом принадлежат жене, а она либо не работает, либо ранее использовала свое право на льготу, то можно оформить налоговый вычет на мужа.

Пример. Сапруновы купили квартиру за 4.3 млн.р. в совместную собственность. Все документы (ДДУ, право собственности, платежные бумаги) оформлены на супруга. Несмотря на это, супруга сможет заявить вычет по данной недвижимости в размере 2 млн. руб. При этом муж также может подавать документы на возврат своей части в размере тех же 2 млн.руб.

Семён, если договор купли-продажи заключен между супругой и родителями мужа налоговый вычет может получить только супруга (жена),так как в отношениях со своими родителями Вы являетесь взаимозависимы.

По вопросу Письма Минфина-оно относится к совместно приобретенному или даже приобретенному в браке и оформленному на одного из супругов.Но в данном случае,лично Вы не можете получить вычет,приобретя у своих родственников,согласно п. 5 ст. 220 НК РФ

Положен ли налоговый вычет при покупке квартиры у родственников?

Если неукоснительно следовать 220 статье Налогового кодекса, то вычет налога, правом получения которого обладают все граждане, совершившие покупку первичного, либо вторичного жилья, не предоставляется в том случае, если отношения между продавцом и покупателем являются родственными.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 309-85-28 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

То есть, если указанные стороны проведенной сделки приходятся друг другу близкими родственниками.

Условия получения

Согласно принятым нормативным актам, а в частности – 220 статье кодекса о налогообложении, претендовать на право обладания вычетом могут те граждане, которые совершили сделку с лицами, не связанными с ними родственными узами.

До 2012 года под указанными лицами, то есть, родственниками, подразумевались практически все граждане, состоящие в родственных связях тем или иным образом.

Однако, в указанном году были внесены изменения, которые несколько сузили перечень. До настоящего времени, то есть, до текущего 2018 года больше не было внесено никаких изменений подобного рода.

Изменения в законодательстве

Указанные изменения предусматривают наличие конкретного перечня родственных связей, в которых предусматривается взаимосвязь граждан.

К ним относятся следующие:

- супруги, состоящие на момент проведения сделки в законном союзе;

- родители, как родные, так и приемные, а также опекуны;

- дети, как усыновленные, так и родные;

- братья и сестры, как родные, так и сводные.

В том случае, если сделка по продаже и покупке жилья проводится между упомянутыми лицами, отсутствует возможность реализации права на налоговый вычет.

Можно ли получить налоговый вычет при покупке квартиры у родственников?

Можно ли получить налоговый вычет при покупке квартиры у родственников, является ли это возможным, либо претит букве закона?

К сожалению, если процедура сделки покупки и продажи недвижимого имущества, независимо от того, дом это, квартира, либо иное имущество, проводится между лицами, отнесенным законом к категории родственников, покупатель теряет свое право на вычет.

Зачастую возникают ситуации такого рода, когда между родственниками присутствуют отношения исключительно экономического характера:

- они не стремятся целенаправленно провести сделку на взаимовыгодных условиях, например, проведя договор дарения под видом договора купли-продажи;

- но указанный аспект возможен для реализации незаконного обогащения за счет государства.

Однако, несмотря на то, что граждане, несмотря на наличие родственных связей, проводят сделку на равных с остальными условиями, правом на обладание налогового вычета они не наделяются.

То есть, даже если был произведен реальный оборот денежных средств, возврат определенной суммы произведен не будет.

Доли недвижимости

Если покупатель приобрел жилье у кого-либо из близких родственников по прямой линии, то право на имущественный вычет не предоставляется.

Данный аспект не зависит от того, к какой именно категории отнесено жилье: полноценная индивидуальная жилая собственность, либо доля в квартире.

Это обусловлено тем, что результаты экономической стороны проведенной сделки могут не отвечать реальным критериям.

Так, например, продавец вполне может назначить цену за жилье гораздо более низкую, нежели действительные цифры, подтвержденные среднестатистическими показателями рынка недвижимости.

До и после 2012 года

До наступления 2012 года получить имущественный вычет при покупке квартиры у родственников не представлялось возможным даже в том случае, если родство не было прямым, то есть, стороны приходились друг другу, например, двоюродными братьями, либо сестрами.

В настоящий момент, при наличии степени родства по непрямой линии реализовать право на обладание вычетом из налога вполне возможно.

Исключение составляет лишь ограниченный круг лиц, в который входят лица, связанные между собой прямыми линиями родства.

Также, как ранее, так и в настоящее время не играет никакой роли тот факт, присутствуют ли между родственниками реальные экономические отношения. То есть, производится ли оборот следующих аспектов: деньги – товар.

Однако, при условии подачи соответствующего искового заявления в суд, добиться права получения вычета вполне возможным.

В этом случае в обязанности налоговой входит предоставление удержаний из налогов в полной мере в соответствии с покупкой и предоставленной приобретателем недвижимости декларации 3-НДФЛ.

Когда подавать декларацию и документы на налоговый вычет за покупку квартиры? Узнайте тут.

Приобретение не по договору купли-продажи

Однако, даже при покупке жилья у лица, являющегося родственным по прямой линии, гражданин вполне может осуществить свое вполне законное право на предоставление вычета. Для этого необходимо лишь провести сделку иного рода.

Например, если жилое помещение любого рода было продано в соответствии с договором уступки, налоговая не вправе отказать в реализации права гражданина на возврат средств.

При проведении сделки подобного рода не имеет значения, какая именно степень родства между сторонами произведенной сделки.

Узнает ли налоговая?

Несмотря на незаконность мероприятия, некоторые особо предприимчивые граждане, зачастую получают свое право на вычет налога даже в том случае, если имущество недвижимого характера было приобретено у родственника по прямой линии.

Это становится возможным благодаря тому, что отнюдь не всегда сотрудники налоговой могут провести полную и тщательную проверку на предмет состояния сторон сделки в родственных связях.

Однако, даже если подобная процедура была завершена успешно, то есть, вычет был получен покупателем, нет никакой гарантии в том, что рано или поздно будет проведена повторная проверка, в соответствии с которой факт родства будет все же обнаружен.

Что бывает с гражданином в том случае, если он подал декларацию и получил вычет, не сообщив в налоговую о том, что жилье было приобретено им у близкого родственника:

- никакой уголовной, либо административной ответственности не наступит, так как такого рода умолчание может вполне быть следствием элементарной юридической безграмотности;

- но всю ту сумму, которая была получена гражданином в виде налогового вычета, необходимо будет вернуть в соответствующие органы в полном объеме.

За какой период можно получить налоговый вычет? Читайте здесь.

Как получить налоговый вычет при покупке квартиры неработающему пенсионеру? Подробная информация в этой статье.

Судебная практика

Что касается судебной практики, то в указанной сфере далеко не всегда все решения выносятся по методу шаблона.

То есть, если гражданин обратился с иском с целью выручения налогового вычета от покупки такого рода, как жилье, приобретенное у родственника, суд вполне может признать его требования аргументированными и законными и, соответственно, удовлетворить ходатайство.

Это обусловлено тем, что далеко не во всех сделках, которые заключаются между близкими людьми, присутствует экономическая выгода для указанных лиц, то есть, сторон сделки.

Соответственно, в процессе продажи и покупки квартиры или дома происходит оборот вполне реальных денежных средств и сумм, соответствующих средним показателям рынка.

На видео об оформлении сделки между родственниками и возврате средств

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Имущественный налоговый вычет при покупке жилья у родственников

Для всех сделок, заключенных начиная с 1 января 2012 года, взаимозависимые лица, при покупке жилья у которых нельзя получить вычет, определяются в соответствии со ст. 105.1 НК РФ.

В пункте 2 ст.105.1 список взаимозависимых родственников полностью конкретизирован. Ими признаются: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. При покупке жилья у этих родственников имущественный налоговый вычет получить нельзя (Письмо Минфина России от 26.04.2017 №03-04-05/25014). При покупке у любых других родственников никаких ограничений на налоговый вычет нет.

Пример: В 2018 году Иванов И.И. купил квартиру у своего дедушки. Так как дедушка не относится к числу взаимозависимых лиц по ст.105.1 НК РФ, то Иванов И.И. сможет получить налоговый вычет за покупку квартиры.

Пример: В 2017 году Петров П.П. купил квартиру у своей матери и хотел получить налоговый вычет по этой квартире. В вычете Петрову П.П. было правомерно отказано, так как согласно п.2 ст.105.1 мать и сын являются взаимозависимыми лицами, и при сделках купли-продажи между ними вычет предоставлен быть не может.

Пример: Васильева В.В. купила квартиру у брата мужа. Так как брат мужа не включен в список взаимозависимых лиц в ст.105.1 НК РФ, Васильева В.В. может получить имущественный налоговый вычет при покупке этой квартиры.

Приведенный выше перечень родственников является исчерпывающим, однако, согласно п.7 ст.105.1 НК РФ суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 данной статьи. То есть, формально, данный пункт позволяет налоговой обращаться в суд для установления взаимозависимости при покупке жилья у иных родственников. Однако на практике мы ни разу не встречали ситуации, когда налоговая служба занималась бы этим.

Имущественный вычет при покупке жилья у родственников до 2012 года

До 1 января 2012 года действовала редакция ст.220 НК РФ, согласно которой взаимозависимость физических лиц определялась в соответствии со статьей 20 НК РФ. В пп.3 п.1 ст.20 НК РФ было определено, что взаимозависимыми признаются, в частности, лица, состоящие в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого. Определение понятия близких родственников приведено в статье 14 Семейного кодекса РФ, но при этом понятия отношений родства или свойства в Семейном Кодексе не конкретизированы. В связи с этим список взаимозависимых лиц не был четко определен и налоговые органы при его определении, в дополнение к Налоговому и Семейному Кодексу, опирались на Гражданский Кодекс и «Общероссийский классификатора информации о населении. ОК 018-95» (Письма МинФина РФ от 31.01.2012 N 03-04-08/9-12, от 04.08.2011 N 03-02-08/86, Письмо ФНС России от 19.04.2012 N ЕД-4-3/6609@).

В результате контролирующие органы относили к взаимозависимым лицам практически всех ближних и дальних родственников физического лица: детей, внуков, дедушек, бабушек, прадедушек, прабабушек, племянников, племянниц, дядей, тетей, полнородных и неполнородных братьев и сестер, двоюродных братьев и сестер, супруга, родителей, пасынков, падчериц, отчима, мачеху и других.

В дополнение к своим родственникам в понятие «отношения свойства» контролирующие органы включали также отношения, возникающие между супругом и родственниками другого супруга, а также между родственниками супругов.

То есть для сделок, заключённых до 1 января 2012 года, при покупке жилья практически у любого своего родственника или родственника супруга, налоговый вычет предоставлен быть не мог.

Каким образом налоговая обнаружит, что жилье было приобретено у родственников?

Наиболее часто возникающим вопросом у граждан, желающих получить налоговый вычет при покупке недвижимости у родственников, является вопрос о том, как налоговая сможет узнать, что продавец и покупатель состоят в родстве. Однозначных и гарантированных методов обнаружения данного факта у налоговых органов пока нет. Налоговые инспектора сопоставляют различные данные (например, фамилии, места прописки), проверяют данные по базам данных органов регистрации актов гражданского состояния, могут также попросить покупателя-налогоплательщика написать письменное подтверждение о том, что он не состоит в родстве с продавцом.

Хотя порой гражданам удается скрыть факт родства от налоговой инспекции и получить вычет, следует отметить, что это не законно, и, если впоследствии скрытый факт будет обнаружен,- необходимо будет вернуть вычет в полном объеме.

Приобретение жилья у родственников не по договору купли-продажи и имущественный вычет

В соответствии с п.5 ст.220 Налогового кодекса РФ имущественный налоговый вычет при покупке квартиры/дома/земли не применяется в случаях, если сделка совершается между физическими лицами, являющимися взаимозависимыми. К взаимозависимым лицам относится и определенный круг родственников физического лица.

Перечень родственников, которые считаются взаимозависимыми и при покупке жилья у которых нельзя использовать налоговый вычет, был изменен с 1 января 2012 года посредством внесения изменений в ст.220 Налогового кодекса РФ. В результате изменений список «взаимозависимых родственников» был значительно сужен, что, безусловно, явилось благоприятным фактором для налогоплательщиков. Тем не менее, важно отметить, что изменения действуют только на сделки заключенные с 1 января 2012 года. Сделки покупки недвижимости, совершенные до 2012 года, регулируются старыми нормами.

В связи с этим рассмотрим отдельно особенности имущественного вычета при сделках купли-продажи недвижимости между родственниками заключенных до и после 2012 года.

Имущественный вычет при покупке жилья у родственников после 2012 года

Для всех сделок, заключенных начиная с 1 января 2012 года, взаимозависимые лица, при покупке жилья у которых нельзя получить вычет, определяются в соответствии со ст. 105.1 НК РФ.

В пункте 2 ст.105.1 список взаимозависимых родственников полностью конкретизирован. Ими признаются: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. При покупке жилья у этих родственников имущественный налоговый вычет получить нельзя (Письмо Минфина России от 26.04.2017 №03-04-05/25014). При покупке у любых других родственников никаких ограничений на налоговый вычет нет.

Пример: В 2018 году Иванов И.И. купил квартиру у своего дедушки. Так как дедушка не относится к числу взаимозависимых лиц по ст.105.1 НК РФ, то Иванов И.И. сможет получить налоговый вычет за покупку квартиры.

Пример: В 2017 году Петров П.П. купил квартиру у своей матери и хотел получить налоговый вычет по этой квартире. В вычете Петрову П.П. было правомерно отказано, так как согласно п.2 ст.105.1 мать и сын являются взаимозависимыми лицами, и при сделках купли-продажи между ними вычет предоставлен быть не может.

Пример: Васильева В.В. купила квартиру у брата мужа. Так как брат мужа не включен в список взаимозависимых лиц в ст.105.1 НК РФ, Васильева В.В. может получить имущественный налоговый вычет при покупке этой квартиры.

Приведенный выше перечень родственников является исчерпывающим, однако, согласно п.7 ст.105.1 НК РФ суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 данной статьи. То есть, формально, данный пункт позволяет налоговой обращаться в суд для установления взаимозависимости при покупке жилья у иных родственников. Однако на практике мы ни разу не встречали ситуации, когда налоговая служба занималась бы этим.

Имущественный вычет при покупке жилья у родственников до 2012 года

До 1 января 2012 года действовала редакция ст.220 НК РФ, согласно которой взаимозависимость физических лиц определялась в соответствии со статьей 20 НК РФ. В пп.3 п.1 ст.20 НК РФ было определено, что взаимозависимыми признаются, в частности, лица, состоящие в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого. Определение понятия близких родственников приведено в статье 14 Семейного кодекса РФ, но при этом понятия отношений родства или свойства в Семейном Кодексе не конкретизированы. В связи с этим список взаимозависимых лиц не был четко определен и налоговые органы при его определении, в дополнение к Налоговому и Семейному Кодексу, опирались на Гражданский Кодекс и «Общероссийский классификатора информации о населении. ОК 018-95» (Письма МинФина РФ от 31.01.2012 N 03-04-08/9-12, от 04.08.2011 N 03-02-08/86, Письмо ФНС России от 19.04.2012 N ЕД-4-3/6609@).

В результате контролирующие органы относили к взаимозависимым лицам практически всех ближних и дальних родственников физического лица: детей, внуков, дедушек, бабушек, прадедушек, прабабушек, племянников, племянниц, дядей, тетей, полнородных и неполнородных братьев и сестер, двоюродных братьев и сестер, супруга, родителей, пасынков, падчериц, отчима, мачеху и других.

В дополнение к своим родственникам в понятие «отношения свойства» контролирующие органы включали также отношения, возникающие между супругом и родственниками другого супруга, а также между родственниками супругов.

То есть для сделок, заключённых до 1 января 2012 года, при покупке жилья практически у любого своего родственника или родственника супруга, налоговый вычет предоставлен быть не мог.

Каким образом налоговая обнаружит, что жилье было приобретено у родственников?

Наиболее часто возникающим вопросом у граждан, желающих получить налоговый вычет при покупке недвижимости у родственников, является вопрос о том, как налоговая сможет узнать, что продавец и покупатель состоят в родстве. Однозначных и гарантированных методов обнаружения данного факта у налоговых органов пока нет. Налоговые инспектора сопоставляют различные данные (например, фамилии, места прописки), проверяют данные по базам данных органов регистрации актов гражданского состояния, могут также попросить покупателя-налогоплательщика написать письменное подтверждение о том, что он не состоит в родстве с продавцом.

Хотя порой гражданам удается скрыть факт родства от налоговой инспекции и получить вычет, следует отметить, что это не законно, и, если впоследствии скрытый факт будет обнаружен,- необходимо будет вернуть вычет в полном объеме.

Приобретение жилья у родственников не по договору купли-продажи и имущественный вычет

Пункт 5 ст. 220 НК РФ содержит ограничение на получение налогового вычета при приобретении квартиры/дома у родственников только в отношении сделок купли-продажи. По мнению контролирующих органов при приобретении жилья не по договору купли-продажи, а по другому договору (например, договору уступки права требования),- в вычете не может быть отказано (Письма Минфина России от 21.08.2014 N 03-04-05/41883, от 07.03.2013 N 03-04-05/4-194, от 12.12.2012 N 03-04-05/4-1390, ФНС России от 02.11.2012 N ЕД-3-3/3991@).

Пример: Отец заключил договор долевого участия в строительстве жилья и внес оплату за квартиру. Позже отец продал квартиру сыну по договору уступки права требований. Передача денежных средств отцу была зафиксирована в расписке. После подписания акта приема-передачи квартиры сын подал документы на вычет в налоговую инспекцию. Несмотря на то, что между отцом и сыном была заключена сделка, налоговый вычет сыну будет предоставлен (так как ограничение на получения вычета при сделках с взаимозависимыми лицами относится только к договорам купли-продажи).

Можно ли получить налоговый вычет при покупке квартиры у родственников

Последнее обновление 2019-01-07 в 11:25

Налогоплательщик, уплачивающий на территории РФ налог с доходов (кроме дивидендов) по ставке 13% вправе получить имущественный вычет в сумме до 2 000 000 рублей, если приобретает жилье в собственность за свои, либо заёмные денежные средства.Некоторые категории граждан, перечисленные в п.3 ст. 224 НК РФ, хотя и получающие доходы, облагаемые по ставке 13 %, не могут получить такой вычет.

Однако, иногда встаёт вопрос: «Можно ли получить налоговый вычет при покупке квартиры у родственников?».

Чтобы ответить на него, необходимо разобраться в первую очередь, кого для целей налогообложения законодатель относит к родственникам или, как говорит НК РФ, взаимозависимым лицам.

Согласно п.11 ч.2 ст.105.1 НК РФ к взаимозависимым лицам отнесены:

- жена (муж);

- родители (усыновители),

- дети (усыновленные),

- полнородные и неполнородные (когда общие отец или мать) братья и сестры,

- опекун и подопечный.

Сделка между ними считается заключенной под влиянием зависимости, что сказывается на цене, покупаемого жилого помещения в большую или меньшую сторону.

Кроме сделки купли-продажи могут подписываться и иные сделки, в том числе и между родственниками и налоговое законодательство по-разному регулирует возникающие правоотношения.

Налоговые льготы при заключении договора дарения квартиры с близким родственником

Согласно ст.572 ГК РФ договор дарения признаётся безвозмездной сделкой и единственный кто получает подарок, считается получившим доход, а противоположная сторона как бы несёт расходы. Поэтому для целей налогообложения именно одаряемый, а не даритель, обязан уплатить налог в размере 13% от стоимости подарка.

Однако, законодатель предусмотрел основание для освобождения от уплаты данного налога, если стороны сделки приходятся близкими родственниками, круг которых определен в абз.2 п.18.1 ст.217 НК РФ. К этим правоотношениям применяются нормы Семейного кодекса РФ и круг лиц расширен. К указанным выше лицам добавляются ещё бабушка, дедушка и внуки.

Пример

Данные отношения между родственниками не попадают под общую норму об имущественных вычетах. Здесь, предусмотрено именно освобождение от обязанности платить налог.

Пример

Налоговый вычет при заключении договора купли-продажи с близким родственником

Покупатель может рассчитывать на получение вычета.

Пример

В судебной практике имели место случаи до 2012 года, когда судебные органы вставали на сторону налогоплательщика и взыскивали причитающиеся суммы к возврату. Однако на сегодняшний день, к сделкам совершенным после 01.01.2012 года подобную практику применить нельзя. Об этом письмо МФ РФ от 31.01.2012 №03-04-08/9-12, доведенное до налоговых органов письмом ФНС России от 19.04.2012 №ЕД-4-3/6609@

В 2019 году налоговый вычет при покупке квартиры у родственников не претерпел никаких изменений.

Возврат налога при покупке квартиры у родственников

Несмотря на сложившуюся уже длительное время практику, постоянно возникает вопрос как возвратить НДФЛ при покупке квартиры у родственников, так как нет ничего проще, чем заключить выгодный договор именно с родным человеком.

В некоторых случаях сотрудники ИФНС просят составить документ, в котором сообщить, что Вы не состоите с продавцом в близких отношениях, так как не положен налоговый вычет при покупке квартиры у родственника.

Но не стоит расстраиваться. Практически из любой ситуации есть выход. Можно, к примеру, перепродать квартиру через третьих лиц.

Пример

Налоговый вычет при покупке квартиры у свекрови или тёщи

Ранее законодатель относил отношения невестка – свекровь, зять – тёща, к отношениям свойства. На сегодняшний день данное понятие исключено из Налогового кодекса РФ.

Но и здесь есть свои особенности. Если есть свекровь и тёща, значит есть и супруги состоящие в браке. А как известно, наличие зарегистрированного брака влияет на режим совместной собственности. При заключении договора с одной стороны которого свекровь, а с другой супруги, в предоставлении вычета может быть отказано. Потому что с одним из супругов (доли которых не определены) женщина состоит в близких отношениях.

Находчивые граждане для получения вычета нашли выход и в этой ситуации путём заключения брачных договоров, согласно которых имущество переходит в собственность только одного супруга, не состоящего в родстве с продавцом.

Пример

В практике встречаются случаи, когда недвижимость продаётся через третьих лиц, но денежные средства за купленную квартиру платятся напрямую. В этой ситуации, имущественный вычет, если деньги перечислены близким родственникам, не полагается, и не будет предоставлен.

В соответствии с п.7 ст.105.1 НК РФ по заявлению ИФНС суд может признать и иных лиц зависимыми друг от друга, которые не указаны в части 2 статьи 105.1 НК РФ, если на существо сделки, а в данном случае на цену продаваемой недвижимости оказало влияние нахождение лиц в свойстве. Обязанность доказывания этого обстоятельства будет полностью возложена на сторону заявителя. Но практика показывает, что ИФНС практически с подобными требованиями не обращается.

Вычет по договору с отцом или матерью, дочерью или сыном

Конец всем спорам положил Верховный Суд РФ, который в своём определении от 3 июня 2015 г. № 38-КГ15-3 подробно разъяснил о невозможности воспользоваться вычетом в таких ситуациях.

Это правило, конечно, не распространяется на случаи заключения сделки между мачехой или отчимом, с одной стороны и пасынком (падчерицей) с другой стороны. Формально, указанные лица могут называться матерью и отцом, дочерью либо сыном, но юридически они не будут находиться в родственных отношениях.

Как налоговая узнает что квартира куплена у родственника

Часто бывают случаи, когда по фамилиям и другим данным сотрудники налоговой инспекции не могут определить состоят ли лица в каких-либо отношениях между собой, и допустим не предложили Вам в заявлении указать, что Вы не являетесь родственниками с продавцом недвижимости.

В этой ситуации, если станет известно о наличии родственных связей, на Вас может быть возложена обязанность по возврату полученного налога.

А в случае, когда разъяснялся порядок получения вычета и Вы сообщили, что не являетесь родственниками, в зависимости от суммы полученных денежных средств из бюджета может наступить ответственность вплоть до уголовной.

ПОШАГОВУЮ ИНСТРУКЦИЮ И ОБРАЗЕЦ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ 3-НДФЛ НА НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ КВАРТИРЫ СМОТРИТЕ ЗДЕСЬ

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(532 оценок, средняя: 4,58)