Займы и кредиторская задолженность

Кредиторская задолженность

Кредиторская задолженность — это денежная задолженность предприятия перед юридическими и физическими лицами. Отражается в виде группы статей бухгалтерского баланса, включающих краткосрочную задолженность предприятия перед:

- поставщиками и подрядчиками,

- персоналом,

- государственным бюджетом и внебюджетными фондами,

- арендодателями,

- страховщиками и пр.

Это вид обязательств, характеризующих:

- сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними;

- счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку.

Анализ кредиторской задолженности

Анализ кредиторской задолженности производится в программе ФинЭкАнализ в блоках:

Срок исковой давности кредиторской задолженности

По истечении срока исковой давности кредиторская задолженность подлежат списанию. Законодательно срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями:

Дебет счетов 60,76 Кредит счета 91.

Списание кредиторской задолженности

Списание кредиторской задолженности — операция по признанию дохода с одновременным исключением из учета числящейся непогашенной (не оплаченной кредитору), достоверно определенной суммы кредиторской задолженности. Так как речь идет о признании дохода, то правильность отражения этой операции как в бухгалтерском, так и в налоговом учете предприятия может быть обеспечена, если выполняются такие условия:

- верно определена дата признания дохода;

- правильно определена сумма признанного дохода;

- обеспечено документальное подтверждение осуществленной операции по признанию дохода. В соответствии с п. 1 ст. 9 Закона № 996 основанием для бухгалтерского учета хозяйственных операций являются первичные документы.

Для признания кредиторской задолженности доходом (т.е. для списания в учете) одного волевого желания предприятия мало. Критерии признания дохода: в бухгалтерском учете — общие нормы П(С)БУ 15, в налоговом учете — обще нормы соответствующих разделов НКУ. Для принятия управленческого решения по списанию, кредиторская задолженность приобретает статус безнадежной.

Исчерпывающий перечень признаков безнадежной задолженности представлен в п.14.1.11 НКУ. Процитируем его в части, относящейся к действующим работоспособным юридическим лицам и к кредиторским задолженностям (без положений, относящихся исключительно к дебиторским задолженностям). Это важно для налогового и для бухгалтерского учета предприятия. Безнадежная задолженность — это задолженность, которая соответствует одному из признаков:

- задолженность по обязательствам, относительно которых прошел срок исковой давности;

- задолженность, которая осталась непогашенной из-за недостаточности средств, полученных после обращения кредитором взыскания на заложенное имущество в соответствии с законом и договором, при условии, что другие действия кредитора относительно принудительного взыскания прочего имущества заемщика, определенные нормативно-правовыми актами, не привели к полному покрытию задолженности;

- задолженность, взыскание которой стало невозможным из-за обстоятельств непреодолимой силы, стихийного бедствия (форс-мажорных обстоятельств), подтвержденных в порядке, предусмотренном законодательством».

Следовательно, если речь не идет о заложенном имуществе или форс-мажоре, то основа списываемых кредиторских задолженностей — безнадежные задолженности, по которым прошел срок исковой давности.

Погашение кредиторской задолженности

Погашение кредиторской задолженности, начисленных обязательств не считается финансовой деятельностью, а рассматривается как текущая деятельность.

Для погашения кредиторской задолженности, авансовых и рекламационных платежей, оплаты задолженности по открытым счетам, для расчетов по неторговым и другим операциям применяются банковские переводы: поручения плательщика — перевододателя банку на перевод денежных средств в пользу другого лица через банки-корреспонденты.

График погашения кредиторской задолженности составляется по условиям конкретных кредитных договоров с учетом установленных сроков погашения.

Разработка графика погашения кредиторской задолженности (графика предстоящих платежей предприятия), его анализ и постоянный контроль выполнения значимы для успешной реализации плана финансового оздоровления. Задержка текущих платежей предприятием на срок, превышающий 3 месяца, увеличивает риски, связанные с обращением кредиторов в арбитражный суд и возбуждением дела о несостоятельности (банкротстве) предприятия.

Налоговые последствия для ИП на УСН при невозврате займа

Насколько я понял, ИП получил займ и не вернул его.

В вопросе Вы сваливаете всё в одну кучу, займ, прощение долга, претензии займодавца.

А если разбираться последовательно, то вначале займ был предоставлен. Эта операция у заёмщика не является доходом. В договоре установлен некий срок, по окончании которого заёмщик обязан вернуть сумму займа. При наступлении этого срока у заёмщика появляется обязанность вернуть займ, а займодавец может потребовать вернуть сумму займа. И именно с этого момента начинается течение срока исковой давности. После истечения которого, у заёмщика сумма займа станет доходом. Это при том, что займодавец не проявлял никакой инициативы. В то же время, у займодавца есть право простить долг в любое время. В этом случае займодавец обязан включить сумму займа в доход с момента получения документа, подтверждающего решение займодавца о прощении долга.

Недавно обсуждалась похожая тема

Никогда не читал выделенного в Вашем вопросе красным.

Вопрос: ООО применяет УСН с объектом налогообложения «доходы» и сдает в аренду собственные нежилые помещения.

До 01.01.2007 ООО применяло общую систему налогообложения в отношении сдачи в аренду нежилых помещений и систему налогообложения в виде ЕНВД в отношении розничной торговли фототоварами и оказания фотоуслуг.

По итогам инвентаризации дебиторской и кредиторской задолженности выявлена дебиторская и кредиторская задолженность, возникшая в результате применения системы налогообложения в виде ЕНВД (расчеты с поставщиками).

Включается ли в состав доходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, кредиторская задолженность, возникшая в результате применения системы налогообложения в виде ЕНВД?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 21 февраля 2011 г. N 03-11-06/2/29

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения упрощенной системы налогообложения и на основании информации, изложенной в письме, сообщает следующее.

Согласно ст. 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения, при определении налоговой базы учитывают доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со ст. 249 Кодекса, и внереализационные доходы, определяемые в соответствии со ст. 250 Кодекса. При этом не учитываются доходы, указанные в ст. 251 Кодекса.

В соответствии с п. 18 ст. 250 Кодекса внереализационными доходами налогоплательщика, учитываемыми в целях налогообложения, признаются, в частности, доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 Кодекса. Положения указанного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием.

Таким образом, налогоплательщики, применяющие упрощенную систему налогообложения, включают в состав доходов, учитываемых при определении налоговой базы, кредиторскую задолженность, за исключением кредиторской задолженности, указанной в пп. 21 п. 1 ст. 251 Кодекса.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

21.02.2011

4.12 Долгосрочная кредиторская задолженность

Согласно Международным стандартам бухгалтерского учета обязательства, выпущенные на срок свыше одного года, представляют собой долгосрочную задолженность. В западной системе бухгалтерского учета существует три основных источника долгосрочной задолженности:

- Банковские ссуды со сроком погашения свыше одного года

- Облигации, выпущенные компанией на срок свыше одного года

- Аренда на срок свыше одного года

В соответствии с Планом счетов бухгалтерского учета в РФ и инструкцией по его применению долгосрочными обязательствами считаются те, которые взяты на срок более одного года. Существует четыре основных группы долгосрочных задолженностей:

- Долгосрочные банковские кредиты и займы

- Переводные векселя со сроком погашения свыше одного года

- Небанковские долгосрочные кредиты и займы

- Облигации, выпущенные компанией на срок свыше одного года

В общем, определения долгосрочной кредиторской задолженности в Международной и Российской системах бухгалтерского учета не имеют существенного различия. Решающим фактором в обоих определениях является срок погашения: обязательства со сроком погашения свыше одного года относятся к долгосрочным обязательствам. Однако, если производственный цикл предприятия более одного года, то в соответствии с западными стандартами, обязательства этого предприятия могут рассматриваться как долгосрочные, если срок их погашения свыше одного года.

2.1 Долгосрочные банковские займы

В системе IAS не существует принципиальной разницы в учете краткосрочных и долгосрочных банковских займов. Займы учитываются в балансе предприятия по основной сумме долга. Проценты, начисленные на момент составления баланса, указываются отдельно как начисления.

В Российском бухгалтерском учете все банковские займы, включая долгосрочные, традиционно учитываются по сумме основной невыплаченной задолженности. До последнего времени сумма процентов, начисленных, но не выплаченных к моменту составления баланса, суммировалась с основной невыплаченной задолженностью.

2.2 Долгосрочные облигации

Одним из способов привлечения средств на развитие бизнеса на долгосрочной основе является выпуск облигаций. Это позволяет компании получить средства от различных инвесторов или групп инвесторов. Согласно IAS облигации учитываются в балансе как долгосрочные обязательства, за вычетом обязательств с текущим сроком погашения. Облигации продаются с надбавкой или со скидкой. При учете облигаций надбавка или скидка, полученные в результате выпуска, должны быть отнесены на расходы за оставшийся срок выпуска. Таким образом производятся амортизационные отчисления на сумму скидки или надбавки. Амортизационные отчисления осуществляются либо равными частями на протяжении всего срока жизни облигаций, либо с применением реальной ставки к сумме непогашенного долга. Первый метод пользуются большей популярностью благодаря своей простоте.

В соответствие с Законом об акционерных обществах в Российской Федерации для привлечения средств российские компании могут выпускать облигации или другие ценные бумаги. Если компания размещает акции по цене выше номинала, то сумма, превышающая номинальную стоимость, отражается как доходы будущего периода и относится равными частями на доходы в период обращения облигаций. Если компания продает облигации по цене ниже номинала, сумма скидки относится на уменьшение нераспределенной прибыли.

2.3 Долгосрочная аренда

В соответствии со стандартами IAS, финансовый лизинг рассматривается как долгосрочное финансовое соглашение на приобретение собственности арендатором. В этом случае, в соответствии с IAS, арендатор должен учитывать аренду как покупку имущества с соответствующими долгосрочными обязательствами в отношении владельца имущества (арендодателя).

Обязательства по финансовому лизингу должны отражаться в балансе арендатора по наименьшей из двух сумм: по сумме, равной на начало срока аренды рыночной стоимости арендуемого имущества, за вычетом чистой суммы субсидий и налоговых кредитов, получаемых арендодателем, или, по текущей стоимости минимального арендного платежа. При расчете суммы минимального арендного платежа учитывается скрытая процентная ставка аренды, если эта ставка может быть определена; если нет, то используется приростная процентная ставка.

В российском бухгалтерском учете обязательство в отношении финансовой аренды отражаются в балансе по стоимости арендованного имущества, указанного в договоре аренды. Рыночная стоимость не учитывается.

3. Информационные требования

Для учета долгосрочной кредиторской задолженности российскому предприятию не требуется собирать дополнительную информацию. Необходимая информация как правило уже имеется на российских предприятиях. Существуют следующие источники информации:

- Кредитный договор с банком или другими учреждениями

- Документы компании, относящиеся к выпуску облигаций:

- Проспект

- Условия выпуска

- Договор аренды

Может также потребоваться некоторая другая информация.

4. Устранение различий

4.1 Долгосрочные банковские кредиты и займы

На 1 января 1994 АООТ “Утюг” получило банковский займ на 10 лет под 50 % годовых. Основная сумма долга составляет 100 миллионов рублей и выплачивается ежегодно равными частями. Годовой процент выплачивается в конце каждого года.

На 1 января 1996 в российской финансовой отчетности компания указала основную сумму задолженности в размере 80 млн. рублей. В соответствии с IAS, данная часть долгосрочной задолженности должна быть отдельно отражена в разделе краткосрочных обязательств балансового отчета. Сумма, подлежащая выплате в течение последующих 12 месяцев, составляет 10 млн рублей. Она должна быть отражена в части долгосрочной задолженности, погашаемой в текущем периоде. Оставшиеся 70 млн рублей отражаются как долгосрочная задолженность.

4.2 Долгосрочные облигации

АООТ “Утюг” выпускает и размещает 2-годичные облигации за 1.000 млн рублей. Они размещаются с 30% скидкой и должны быть погашены по номинальной стоимости через 2 года. В российских бухгалтерских регистрах компания сделала следующие проводки:

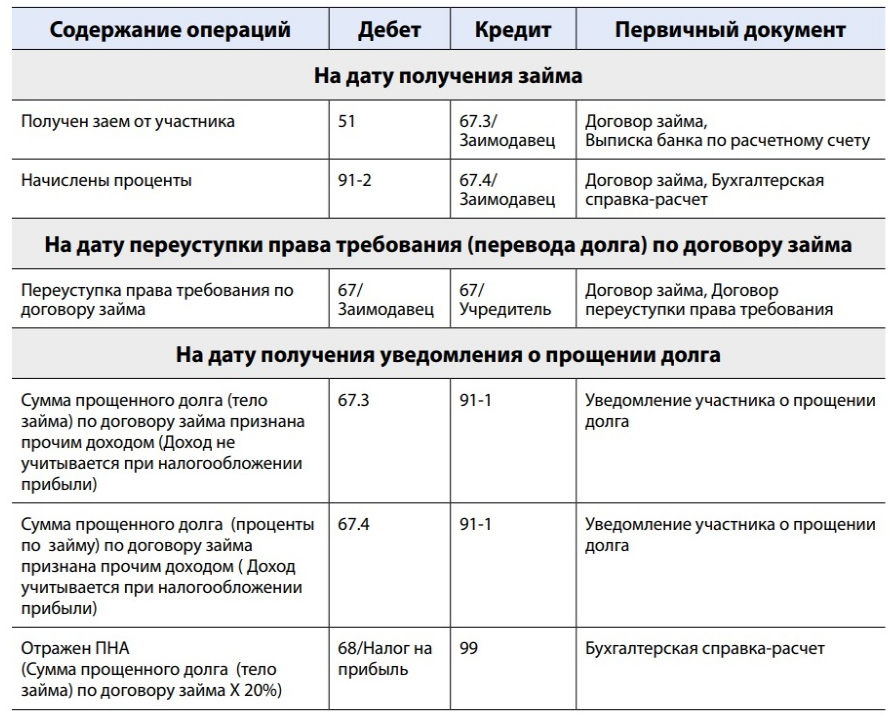

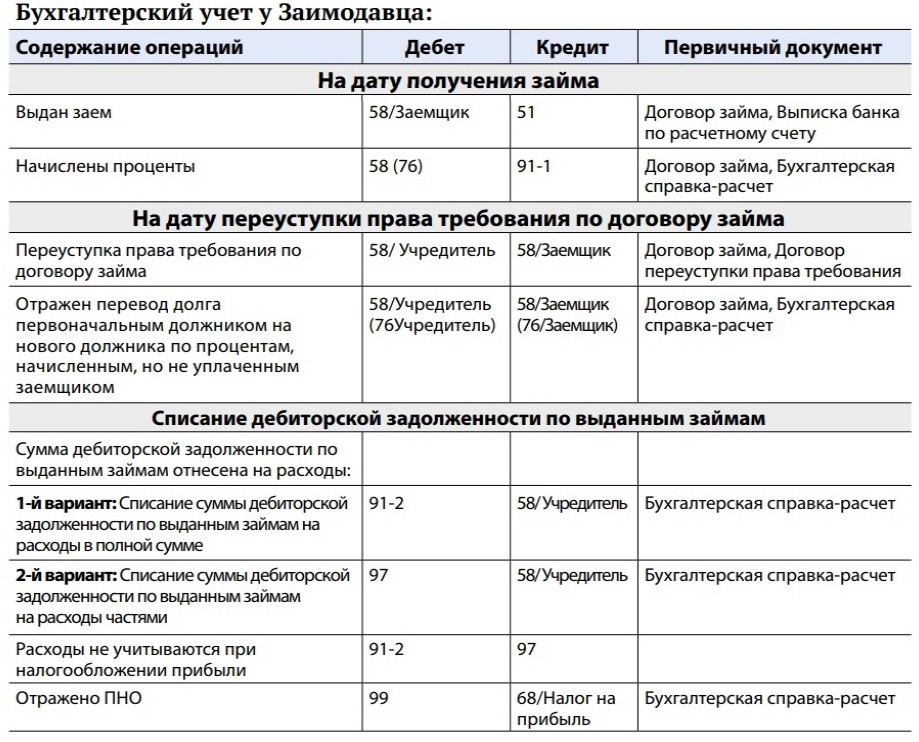

Как списать и учитывать кредиторскую задолженность по займам

Ситуация такая. На счету организации числится кредиторская задолженность по полученным займам (счет 67.3) и начисленным процентам (счет 67.4). Каким образом можно списать кредиторскую задолженность по полученным займам и начисленным процентам, чтобы отсутствовала необходимость уплаты налога на прибыль?

Как отразить в бухгалтерском и налоговом учете Заимодавца и нашей Организации-Заемщика операции по списанию кредиторской задолженности по полученным займам и начисленным процентам?

Чтобы списать кредиторскую задолженность по полученным займам и начисленным процентам без налоговых последствий следует предпринять следующие шаги:

1. Перевести кредиторскую задолженность на учредителя — юридическое лицо.

2. Учредитель прощает долг. При этом прощение долга должно быть произведено с целью увеличения чистых активов Вашей Организации.

Рассмотрим порядок бухгалтерского и налогового учета операции по списанию кредиторскую задолженность по полученным займам и начисленным процентам согласно вышеуказанному порядку действий.

Переуступка права требования (перевод долга) по займам и процентам

Налоговый учет у должника-заемщика

НДС

Налог на прибыль

При уступке требования кредитором другому лицу у должника по договору займа не возникает каких-либо налоговых последствий по НДС, так как отсутствует операция, являющаяся объектом налогообложения (пункт 1 статьи 146 НК РФ).

Уступка кредитором требования не прекращает обязательства должника, следовательно, при смене кредитора у должника по договору займа не возникает и каких-либо последствий в целях исчисления налога на прибыль.

У кредитора-заимодавца

Факт замены должника по обязательству, вытекающему из договора займа, не влечет для кредитора каких-либо последствий по НДС.

Это обусловлено тем, что операции займа в денежной форме, включая проценты по нему, освобождаются от налогообложения

Для кредитора-заимодавца замена должника по обязательству не имеет какого-либо значения, поскольку при вступлении в силу соглашения о переводе долга обязательства по возврату суммы основного долга и уплате процентов по займу сохраняются.

Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом. Проценты по займу включаются в состав внереализационных доходов на дату их признания в соответствии с гл. 25 НК РФ.

При применении метода начисления по договору займа, срок действия которого приходится более чем на один отчетный (налоговый) период, доходы в виде процентов признаются на конец каждого месяца соответствующего отчетного (налогового) периода.

В случае прекращения действия договора займа (погашения заемного обязательства) в течение календарного месяца проценты включаются в состав доходов на дату прекращения такого договора (погашения заемного обязательства) (абз. 3 п. 6 ст. 271 НК РФ). Следовательно, при переводе долга проценты за последний календарный месяц учитываются в составе доходов на дату возврата займа новым должником (дату прекращения договора займа).

Бухгалтерский учет

Должником отражена замена кредитора в заемном обязательстве:

Дебет счета 67/Заимодавец Кредит счета 67/Учредитель — уведомление об уступке права требования.

Сумма займа, предоставленного другой организации под проценты, отражается на счете 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы».

Проценты, причитающиеся заимодавцу, в бухгалтерском учете признаются в составе прочих доходов на конец отчетного периода и учитываются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 2, 3 ПБУ 19/02, п. п. 7, 10.1, 16 ПБУ 9/99, Инструкция по применению Плана счетов).

При переводе долга на нового должника обязательство по договору займа не прекращается, при этом лишь меняется должник по заемному обязательству.

На дату вступления в силу соглашения о переводе долга замена должника в обязательстве отражается кредитором-заимодавцем в аналитическом учете по счету 58, субсчет 58-3 (по основной сумме займа), и по счету 76 (в части процентов, начисленных, но не полученных от заемщика):

Кредитором отражена замена Должника в заемном обязательстве:

Дебет счета 58/ Учредитель Кредит счета 58/ Заемщик — уведомление об уступке права требования (переводе долга).

Проводки будут такие:

Рекомендуем отражать в бухгалтерском и налоговом учете операции по списанию кредиторской задолженности по полученным займам и начисленным процентам согласно вышеприведенному порядку.

Займы и кредиторская задолженность

К обязательствам перед юридическими и физическими лицами относятся кредиторская задолженность, кредиты банка, заемные средства, включая займы, в форме выданных облигаций и векселей. Эти обязательства оцениваются при их постановке на учет в суммах, определяемых условиями договоров купли-продажи, кредитных договоров и договоров займа. [c.419]

Как оцениваются обязательства перед юридическими и физическими лицами в учете и в балансе (кредиторская задолженность, кредиты банка и заемные средства) [c.438]

Сегодня инвентаризация на российских предприятиях проводится с целью сопоставления данных фактического наличия ценностей с данными бухгалтерского учета. Объектами проведения инвентаризации определены все имущество экономического субъекта независимо от его местонахождения (основные средства, нематериальные активы, финансовые вложения, производственные запасы, денежные средства) и все виды финансовых обязательств (дебиторская и кредиторская задолженность, кредиты банков, займы и резервы). Инвентаризация имущества произво- [c.88]

Первоначально при создании предприятия оборотные средства формируются как часть его уставного фонда (капитала). Они направляются на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течение года по разным причинам. Поэтому предприятие использует и другие источники формирования оборотных средств — устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов. [c.63]

Способ платежа отражает взаимоотношения плательщика и банка, организованный банком порядок обеспечения своевременности платежей. По нашему мнению, при характеристике способа платежа следует различать его ресурсную и организационную стороны. Платежи предприятий и организаций по текущей деятельности осуществляются за счет собственных средств предприятий, привлеченных средств (кредиторской задолженности), кредита банка. В организационном плане можно выделить следующие способы платежа непосредственно с расчетного или ссудного счета с предварительным бронированием средств посредством зачета взаимной задолженности, зачислением средств с последующим списанием. [c.30]

Оборотный капитал первоначально формируется как часть уставного капитала и направляется на приобретение производственных запасов, поступающих в производство. В процессе производства продукции до ее реализации прирост оборотного капитала финансируется из таких источников, как кредиторская задолженность, кредиты банков и других кредиторов, а также устойчивые пассивы предприятия, включающие задолженности по заработной плате и отчислениям во внебюджетные фонды, задолженности поставщикам и заказчикам, задолженности бюджету по отдельным видам налогов. [c.339]

Поэтому предприятие использует и другие источники формирования оборотного капитала — устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов. [c.29]

Показатель 2 Излишек (+) или недостаток (-) собственных оборотных средств Д С = С — Н Кредиты банков под товарно-материальные ценности с учетом кредитов под товары отгруженные и части кредиторской задолженности, зачтенной банком при кредитовании О» [c.306]

Нормируемые оборотные средства 1) уставным фондом, остающимся после вычитания убытков, внутрисистемных расчетов по перераспределению оборотных средств и прибыли, основных фондов и иммобилизованных оборотных средств 2) прибылью, оставшейся в обороте после покрытия отвлеченных средств 3) устойчивыми пассивами в сумме, принятой в покрытие нормативов 4) кредитами банка под нормируемые товарно-материальные ценности 5) кредиторской задолженностью, зачтенной банком при кредитовании 6) средствами министерства, полученными во временное пользование 7) другими краткосрочными ссудами банка, кроме ссуд под расчетные документы в пути и просроченных 8) просроченными ссудами банка 9) кредиторской задолженностью — сверх зачтенной банком при кредитовании. [c.477]

Банковские работники анализируют оборачиваемость оборотных средств, сравнивая показатели фактической оборачиваемости за отчетный год с фактической оборачиваемостью за предшествующий год и с плановой оборачиваемостью отчетного года по нормируемым средствам. При этом для сопоставимости с фактическими остатками в состав плановых нормируемых оборотных средств, кроме остатков по нормативу, включаются средства, выданные банком, в том числе задолженность по спецссудному счету и кредиторская задолженность, зачтенная банком при проверке обеспечения кредита. Не учитываются в качестве плановых задолженность по спецссудному счету в размере средств, изъятых банком в связи с кредитованием по обороту, ссуды банка на временные нужды и соответствующая часть кредиторской задолженности. [c.232]

В рассматриваемых балансах выделяется показатель сальдо перераспределения , в том числе сальдо временного перераспределения . К временному перераспределению относятся дебиторская и кредиторская задолженность, кредиты и ссуды, получаемые из банков и подлежащие возврату. Сальдо перераспределения (разность между суммой полученных и суммой переданных в порядке перераспределения средств) для производственной сферы будет всегда отрицательным, так как производственная сфера больше передает средств в порядке перераспределения, чем получает. [c.449]

В пассиве баланса два раздела. В первом — Причины неплатежей — указывают недостаток собственных оборотных средств сверхплановые запасы товарно-материальных ценностей товары, отгруженные, но не оплаченные в срок покупателями товары на ответственном хранении у покупателей ввиду отказа от акцепта иммобилизация оборотных средств в капитальное строительство и т.п. Второй раздел — Источники, ослабляющие финансовую напряженность — отражает временно свободные денежные средства (собственные средства резервного и специального фондов), привлеченные средства (превышение нормальной кредиторской задолженностью дебиторской задолженности) кредиты банка на временное пополнение оборотных средств. [c.14]

В настоящее время оборотные средства в запасах товарно-материальных ценностей в электротехнической промышленности составляют 77% и только 23% —в оборотных средствах в расчетах. Это свидетельствует о том, что основная доля оборотных средств связана с производственным процессом. Доля кредитов банка занимает в источниках оборотных средств 35,6%, собственные и приравненные к ним средства 56,2% и кредиторская задолженность 8,2%. [c.169]

Заемными средствами называются средства, привлекаемые подрядной организацией из различных источников, основным из которых являются кредиты банка. Для пополнения временного недостатка оборотных средств Стройбанк СССР предоставляет подрядным строительным организациям кредит на затраты по незавершенному производству, на сверхнормативные запасы материальных ценностей исходя из плановой потребности в них, объемов и структуры работ и условий завоза. Временными источниками оборотных средств строительных организаций могут быть средства, привлекаемые от других предприятий и организаций. Значительную часть привлеченных средств в подрядных организациях составляет кредиторская задолженность субподрядчикам, поставщикам и прочим кредиторам. Этот источник оборотных средств достигает значительных размеров и не Планируется. К прочим источникам формирования оборотных средств относится резерв министерства для оказания финансовой помощи. Общий размер оборотных средств по всем источникам должен соответствовать потребности в них строительной организации. Удельный вес отдельных источников оборотных средств меняется по мере роста масштаба и технического уровня строительства, повышения рентабельности подрядных организаций, из- [c.288]

В настоящее время структура источников оборотных средств заметно изменилась, доля собственных источников сократилась, а повысился удельный вес кредитов банка и кредиторской задолженности. Это изменение произошло за счет широкого внедрения прогрессивных расчетов за товарную строительную продукцию и вовлечения в оборот подрядных строительных организаций заемных средств. [c.289]

Заемный капитал внешний (ЗКВ) получает такое название, поскольку включает заемные средства и кредиты банков (КР), авансы полученные (АВП), целевое финансирование (ЦФ), а также кредиторскую задолженность но только в части обязательств перед поставщиками (КЗ) [c.43]

Движение заемного капитала внешнего (см. табл. 4.7) обусловлено увеличением долга за счет поступивших денежных средств от покупателей, инвесторов и банков (34074, 7 тыс. руб.) и кредиторской задолженности (21757,4 тыс. руб.), а затем последующим уменьшением этого долга вследствие оплаты задолженности поставщикам (21701,5 тыс. руб.), возврата части кредита (3538,0 тыс. руб.) и выполнения работ (20494,0 тыс. руб.), что видно по разделам 14-17. [c.102]

Заемный капитал (рис. 1 3.3) — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года). [c.259]

П, — наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили) [c.310]

Анализ состава и структуры финансовых источников начинается с оценки их динамики, анализа их соотношения и внутренней структуры. При этом особое внимание уделяют анализу движения источников заемных средств, рассматривая такие пассивы, как долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность, включая авансы, полученные от покупателей и заказчиков, расчеты по дивидендам, прочие краткосрочные пассивы. В ходе анализа выявляется тенденция изменения объема и доли кредитов банков и займов, не погашенных в срок. Увеличение их абсолютной суммы и доли свидетельствуют о наличии у организации серьезных финансовых затруднений. [c.319]

Наименование отдельных разделов или статей бухгалтерского баланса представляет собой классификацию хозяйственных средств организации и их источников по экономическому признаку. В бухгалтерском балансе реализуется один из основных принципов построения баланса, в соответствии с которым активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Такое подразделение касается дебиторской и кредиторской задолженности, а также кредитов банков и займов других организаций. Анализ бухгалтерского баланса дает возможность [c.325]

Используются также и заемные источники — кредиты и займы, полученные от банков и других юридических лиц. В качестве привлеченных средств выступает кредиторская задолженность, находящаяся в распоряжении организации. [c.423]

Эта формула характеризует отношение денежных средств и высоколиквидных краткосрочных ценных бумаг за вычетом стоимости собственных акций, выкупленных у акционеров, к наиболее срочным обязательствам организации в виде краткосрочных кредитов банков, краткосрочных займов и различных видов кредиторских задолженностей. [c.356]

Лизинг Кредиты банков Займы Кредиторская задолженность [c.249]

Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр) в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др. [c.619]

Краткосрочные (текущие) обязательства представляют собой сумму краткосрочных кредитов банков, прочих краткосрочных займов и кредиторской задолженности, которая объединяет задолженность по расчетам с поставщиками, подрядчиками и покупателями задолженность перед дочерними и зависимыми обществами векселя к уплате задолженность по оплате труда, по социальному страхованию, по налогам, по выплатам дивидендов и прочие текущие обязательства (со сроком погашения менее 12 месяцев). [c.21]

Сумма фактически получаемого предприятием кредита под нормируемые оборотные средства показывается по стр. 970 Ссуды по совокупности материальных запасов и производственных затрат во II разделе пассива баланса. Эта сумма (с учетом кредиторской задолженности, зачтенной банком при кредитовании) отражает величину прокредитованных сверхнормативных запасов, образовавшихся по уважительным причинам. [c.107]

Соответственно в раздел III по.пассиву входят разные кредиты Госбанка, расчеты с кредиторами и прочие пассивы, относящиеся к основной деятельности краткосрочные ссуды Госбанка под расчетные документы в пути и на покупку чековых книжек ссуды, не оплаченные в срок долгосрочные кредиты кредиторская задолженность— поставщикам по просроченным платежным документам, по неотфактурованным поставкам финансовым органам — по налогу с оборота, по отчислению от прибыли и прочим платежам министерству — по полученным от него средствам в порядке оказания временной финансовой помощи банкам долгосрочных вложений — по полученным ссудам на индивидуальное жилищное% строительство специальные фонды, целевое финансирование в Стройбанк источники средств для капитального ремонта — амортизационный фонд в распоряжении предприятия на капитальный ремонт, ссуды Госбанка и прочие источники средств. [c.290]

Значительный удельный вес занимают монетарные активы в общей валюте баланса, хотя за отчетный год их доля несколько уменьшилась. Если монетарные активы превышают монетарные пассивы, то при росте цен и снижении покупательной способности денежной единицы предприятие несет финансовые потери из-за обесценивания этих активов. И, наоборот, если сумма монетарных пассивов (кредиты банка, кредиторская задолженность, авансы полученные и другие виды привлеченных средств) превышает сумму монетарных активов, то из-за обесценивания долгов по причине инфляции происходит увеличение дохода предприятия. Величину данных потерь (дохода) можно определить по формуле, предложенной Д.А. Панковым [36] [c.281]

Виды кредиторской задолженности

vidy_kreditorki.jpg

Похожие публикации

Кредиторской задолженностью называется задолженность перед другими лицами – кредиторами. Возникает задолженность с момента исполнения своей части обязательства кредитором, либо с даты, которая указана в договоре.

Какие бывают виды кредиторской задолженности? В соответствии с нормами законодательства нашего государства выделяется определенная классификация кредиторской задолженности, которая варьируется в зависимости от субъекта правоотношений. Например, задолженность перед банками, внебюджетными фондами, персоналом организаций, налоговыми органами, перед поставщиками и подрядчиками.

Наличие просроченной кредиторской задолженности не является благоприятным фактором ни для организации, ни для физического лица. Положения об ответственности за неисполнение долговых обязательств регулируются нормами уголовного и гражданского законодательства Российской Федерации. Если не истекли сроки исковой давности с момента последнего платежа по долговым обязательствам, то ее можно взыскать путем обращения в судебные органы. Обычно инициируют производство кредиторы в отношении физических лиц в судах общей юрисдикции и в отношении юридических лиц в арбитражных и третейских судах. Остановимся на правовых классификациях задолженности.

Краткосрочная задолженность

Типичная краткосрочная кредиторская задолженность возникает как перед физическими, так и перед юридическими лицами. Для краткосрочной «кредиторки» срок погашения не должен превышать 12 календарных месяцев с момента ее возникновения.

Краткосрочная кредиторская задолженность может появиться, например, в следующих ситуациях:

- Перед продавцами/исполнителями в случае неоплаты поставок товаров, оказанных услуг, или выполненных работ;

- Перед покупателями по авансам, полученным в счет будущих поставок;

- По неотфактурованным поставкам перед поставщиками;

- По краткосрочным займам и банковским кредитам;

- Перед работниками по выплате заработной платы;

- Перед внебюджетными фондами и бюджетом по страховым взносам, налогам, сборам, пеням, штрафам.

Долгосрочная кредиторская задолженность

В целом, кредиторская задолженность считается допустимой в случае, если срок ее погашения еще не наступил. Долгосрочная кредиторская задолженность – это задолженность со сроком погашения более одного календарного года.

К подобному виду задолженности в том числе относятся:

- Долгосрочные обязательства по кредитам банков, а также по займам, взятым у других организаций,

- Векселя со сроком погашения от 1 года и облигации, выпущенные на срок более одного года,

- Длительные арендные обязательства,

- Отложенные налоговые обязательства.

Просроченная долгосрочная задолженность по обязательствам взыскивается кредитором в судебном порядке путем подачи искового заявления.

Безнадежные, сомнительные и невостребованные задолженности

Особого внимания требует безнадежная и сомнительная кредиторская задолженность. Такие категории долгов завышают показатель кредиторской задолженности, что может приводить к недостоверности бухгалтерского отчета.

Сомнительная задолженность в соответствии с нормами налогового законодательства Российской Федерации формируется в связи с реализацией товаров, оказанием должных работ или услуг, при этом ее срок погашения истек, а какое-либо обеспечение (залог, поручительство, банковская гарантия) отсутствует (п. 1 ст. 266 Налогового кодекса РФ).

Безнадежная кредиторская задолженность признается таковой, если исполнение обязательства перед кредитором невозможно. Такая ситуация возникает:

- в случае ликвидации компании-кредитора,

- при истечении установленного срока исковой давности, т.е. когда с момента последней оплаты по договору прошло более 3 лет.

Невозможность взыскания должна быть подтверждена документально, например, решением суда, вступившего в законную силу, актами инвентаризации и т.п.

Невостребованная кредиторская задолженность – это такой вид задолженности, при котором обязательства кредитора утрачивают свою силу из-за истечения срока исковой давности. Она возникает если требования по ней не были предъявлены кредитором в течение трех календарных лет в соответствии с нормами ст. 196 Гражданского кодекса России. Причем высчитывается исковая давность по невостребованной кредиторской задолженности с даты невыплаты последнего платежа по долговым обязательствам.

Как взыскивается проблемная задолженность? В первую очередь кредитор должен предъявить претензию должнику с просьбой погашения. Если она не исполняется в установленные сроки, то кредитор может обратиться с исковым заявлением в районный, мировой или арбитражный суд, в зависимости от цены иска и от того, является ли должник физическим или юридическим лицом.