Договор о совместной деятельности между двумя ип

Договор о совместной деятельности

Договор о совместной деятельности достаточно часто используется в российской деловой практике. Целью заключения такого договора является как объединение усилий и средств предпринимателей, так и оптимизация налогообложения.

Как правило, говоря о совместной деятельности предпринимателей, мы имеем в виду договор простого товарищества, заключаемый с целью извлечения прибыли. Участниками простого товарищества могут быть только зарегистрированные индивидуальные предприниматели или коммерческие организации, тогда как совместной деятельностью без извлечения прибыли могут заниматься и обычные люди или, допустим, некоммерческие партнерства.

Договор простого товарищества (договор о совместной деятельности) регламентируется Гражданским кодексом РФ (ст.1041-1054 ГК РФ), налогообложение — Налоговым кодексом РФ (см. например ст.180 НК РФ, ст.278 НК РФ), а также рядом нормативных актов по особенностям отражения операций по договору простого товарищества (для целей бухгалтерского и налогового учета).

По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения определенной цели, которая не должна противоречить закону (ст.1041 ГК РФ). Сторонами договора о совместной деятельности могут быть только индивидуальные предприниматели и (или) коммерческие организации.

Существенным условием договора простого товарищества является внесение вкладов в общее дело. Вклад может быть выражен в деньгах, ином имуществе, профессиональных и иных навыках и умениях, а также деловой репутации и деловых связях (ст.1042 ГК РФ). Стоимость вкладов, их денежная оценка производится по соглашению товарищей и может быть указана в договоре. Если это не сделано, то вклады предполагаются равными по стоимости.

Внесенное товарищами имущество, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности доходы признаются их общей долевой собственностью, если иное не установлено законом или договором простого товарищества либо не вытекает из существа обязательства.

Характерными признаками договора простого товарищества являются:

- объединение двух или более лиц. В последнем случае договор является многосторонней сделкой;

- объединение не приводит к образованию юридического лица. Товарищам нет необходимости регистрировать его в порядке, предусмотренном ст. 51 ГК, а также в налоговой инспекции, комитете по управлению государственным или муниципальным имуществом и т.п.;

- объединение связано с личным участием каждого из товарищей в их совместной деятельности. При этом значение личностного, доверительного фактора достаточно велико;

- для совместной деятельности товарищи вносят и соединяют свои вклады;

- объединение создается для извлечения прибыли или достижения иной не противоречащей закону цели (совместное строительство дома, дороги, участие в приватизации предприятия и т.п.).

В тех случаях, когда целью договора является постоянная деятельность для извлечения прибыли (предпринимательская деятельность), сторонами могут быть только индивидуальные предприниматели и (или) коммерческие организации. Исключение составляет участие в договоре некоммерческой организации, если предпринимательская деятельность не противоречит целям, ради которых она создана. Во всех остальных случаях круг участников договора не ограничен.

Договор простого товарищества вступает в силу в момент получения лицом, направившим оферту, ее акцепта. Договор носит возмездный характер, что выражается не только в соединении вкладов, но и возможности участников пользоваться общим имуществом.

В зависимости от срока действия договоры делятся:

- на бессрочные;

- с указанием срока;

- с указанием цели в качестве отменительного условия. В зависимости от вида по-разному решается вопрос о его прекращении.

Сфера применения договора достаточно широка. Это объясняется как упрощенной процедурой создания товарищества, так и рядом преимуществ в налогообложении, которые оно дает. Наиболее часто договор заключается:

- при совместном долевом строительстве юридическими лицами зданий, сооружений, заводов, дорог, гаражей, а также жилых домов. В этом случае он может называться: договор о совместной деятельности; участии в долевом строительстве; долевого участия; о сотрудничестве и т.д. Однако наличие всех приведенных выше признаков позволяет в большинстве случаев квалифицировать его как договор простого товарищества;

- при создании акционерного общества закрытого или открытого типа. Здесь между учредителями общества заключается договор о совместной деятельности, целью которого является регистрация общества в качестве юридического лица;

- при приватизации государственного или муниципального предприятия членами его трудового коллектива. Члены трудового коллектива для участия в конкурсе или аукционе вправе заключить между собой договор о совместной деятельности и выступить стороной договора купли-продажи предприятия;

- при совместном долевом строительстве жилых домов хозяйственными обществами (товариществами) и гражданами. В этом случае граждане участвуют в строительстве, как правило, внесением денежных средств, а юридические лица — подготовкой проектно-сметной документации, получением землеотвода, внесением дополнительных денежных средств и т.п.;

- одним из оснований для приобретения жилья в собственность граждан является их участие в жилищном строительстве путем организации товариществ индивидуальных застройщиков.

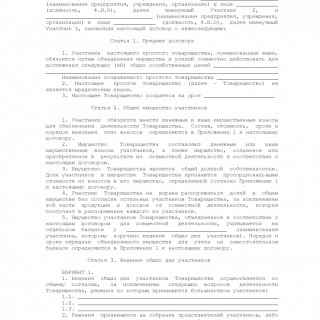

Следующее важное условие договора о совместной деятельности — это условие о порядке ведения общих дел товарищей. Договором может быть установлено, что ведение общих дел осуществляется либо отдельными участниками договора, либо всеми участниками совместно (ст.1044 ГК РФ).

В договора о совместной деятельности необходимо определить порядок распределения прибыли, полученной в результате совместной деятельности, и порядок покрытия расходов и убытков, связанных с такой деятельностью (ст.1046-1048 ГК РФ).

В договоре о совместной деятельности необходимо также определить срок действия договора, порядок его прекращения, пролонгации, основания досрочного расторжения и ответственность сторон по договору.

Совместная деятельность ИП

В настоящее время совместная деятельность ИП становится все более распространенной. Такое сотрудничество имеет свои особенности, которые касаются уплаты налогов, ведения отчетности и составления договора. Общий бизнес позволяет заручиться поддержкой других предпринимателей и создать мощную организацию, приносящую хорошую прибыль и имеющую устойчивые позиции.

Формы ведения совместной деятельности

Существует 3 формы реализации общего бизнеса:

1. Регистрация только одного участника.

При этом другие лица не будут иметь никаких официальных прав на бизнес. При конфликтной ситуации компаньоны рискуют остаться ни с чем, но существуют меры, позволяющие вернуть часть вкладов. Например, можно оформить договор аренды или займа, в результате которого можно будет утверждать, что второй предприниматель также имеет отношение к ИП.

2. Простое товарищество.

Предполагает равные права участников на осуществляемую деятельность и раздел получаемой прибыли от общего бизнеса соответственно вкладам. Причем последние могут быть оговорены в соглашении или расцениваться индивидуально.

3. Объединение в ООО.

Это наиболее безопасная для каждого участника форма. Помимо этого, общество с ограниченной ответственностью позволяет расширить сферу бизнеса. Подобное решение предполагает, что в объединении участвует несколько лиц. Бюджет при этом делится на доли. Объем последних фиксируется документально. Оформление ООО требует обязательного составления определенных документов, изготовления печати и наличия расчетного счета. В связи с этим многие предприниматели считают открытие ООО более затратным.

Специфика соглашения

Какая бы форма общего бизнеса ни была выбрана, необходимо заключить договор. Главная задача документа состоит в объединении возможностей участников, что позволит извлечь дополнительную прибыль за счет улучшенной схемы уплаты налогов. Стоит отметить, что сторонами, заключающими соглашение, могут быть только коммерческие структуры и ИП.

Основным условием документа, подтверждающего ведение общего бизнеса, является внесение средств в осуществляемое дело всеми сторонами.

Это может выражаться в предоставлении:

- Денег либо другого имущества.

- Профессиональных навыков.

- Полезных связей.

- Деловой репутации.

Причем ценность вкладов может быть определена по взаимному согласию сторон и указана в договоре. В противном случае вложения считаются равноценными. Все вложенные средства и прибыль, полученная в результате, являются совместной собственностью партнеров, если иное не указано в договоре или не предусмотрено действующим законодательством.

Для составления документа лучше всего обратиться за помощью к юристу. Специалист предоставит образец договора о совместной деятельности между ИП. Если вы готовы самостоятельно составить договор простого товарищества, то скачать бланк можно в «библиотеке форм договоров».

В процессе оформления соглашения необходимо уточнить распределение доходов, а также покрытие издержек и расходов. Более того, важно указать время действия документа и условия расторжения либо продления, а также ответственность сторон.

Распределение прибыли происходит в зависимости от доли в общем деле. Кроме того, в договоре четко прописаны права и обязанности сторон.

Участники должны осуществлять:

- Внесение установленного соглашением вклада.

- Реализацию совместной деятельности с целью получения прибыли.

- Содержание общего имущества в хорошем состоянии.

- Выполнение бухгалтерского учета (если предусмотрено соглашением).

Каждый участник простого товарищества имеет право на:

- Эксплуатацию имущества компаньонов.

- Доступ к документации, касающейся совместного бизнеса.

- Осуществление деятельности от имени всех участников объединения.

- Заключение договоров с третьими лицами от имени участников соглашения (при наличии доверенности).

- Получение прибыли.

Бывают и такие случаи, когда один из партнеров нарушает нормы соглашения совместной деятельности. Тогда в силу вступает ст. 393 ГК РФ, согласно которой компаньон, не исполнивший свою обязанность, несет ответственность перед другими участниками объединения. То есть все убытки, что потерпело товарищество по вине нерадивого участника, покрываются последним, а не делятся между всеми.

Налоговая отчетность

Общее имущество и обязательства при совместной деятельности учитываются в порядке, предусмотренном для ИП на основной системе налогообложения (ОСНО). Работы, осуществляемые в рамках объединения, содержат на отдельном балансе, как указано в ПБУ 20/03 «Информация об участии в совместной деятельности».

Согласно п. 2.1 ст. 346.26 НК РФ, с 2006 года предприниматели на ЕНВД не могут заключить договор простого товарищества. Помимо этого, совместную деятельность не могут вести компании, которые используют режим УСН, если объектом сборов служит прибыль. У тех же предприятий, что применяют упрощенную систему с объектом «доходы минус расходы», возможность стать участниками простого товарищества сохраняется. В этом случае налог уплачивается с разницы между прибылью и расходами в размере 15% (п. 3 ст. 346.14 НК РФ).

В случае когда один из компаньонов или все применяют УСН, доходы от общей деятельности они вносят в перечень внереализационной прибыли, которая учитывается при начислении сбора по единому налогу. (п. 1 ст. 346.15, п. 9 ст. 250 и 278 НК РФ.

Например, предприятие с УСН при режиме «доходы минус расходы» платит единый налог по ставке 15%. Эта компания подписала соглашение с предприятием без образования юридического лица (ПБОЮЛ). Часть прибыли от общей работы, начисленная в пользу организации, равна 60000 рублей. Налог на доход составляет 9000 рублей (15% от 60000 рублей).

В случае же с оформлением ИП только на одного из участников вся ответственность за ведение отчетности ложится на него.

Ведение общего дела представляет собой выгодную сделку, позволяющую оптимизировать уплату налогов и повысить обороты предприятия. Но не следует забывать и о том, что подобное объединение имеет свою специфику и подводные камни. Нужно тщательно следить за документооборотом, а также за работой своих компаньонов.

Договор о совместной деятельности между двумя ИП

Помогите, пожалуйста. Совсем запуталась.

Мы с подругой готовы открыть общее дело на основе договора о совместной деятельности, заключенного между двумя ИП (моим и ее). В этом случае организации юр. лица не происходит.

У нас возникло несколько вопросов по налоговой отчетности.

1) Возможно ли и каким образом ведение единой бухгалтерии при договоре о совместной деятельности и как это осуществляется для налоговой, какие есть подводные камни по сравнению с ведением бухгалтерии просто для одного ИП? Оба ИП зарегистрированы на упрощенную систему налогообложения по типу Доход.

2) В процессе нашей деятельности будет необходимо заполнять бланки строгой отчетности, форма БО-1, они, как известно, должны содержать данные ИП. А как поступать в случае, если деятельность на 2 ИП?

3) Когда и какие налоги мы обязаны отчислять за работников и как фиксировать их оплату (учет)?

Вот такую консультацию я для Вас нашла:

Вопрос: Два индивидуальных предпринимателя заключили договор о совместной деятельности (договор простого товарищества). Правомерно ли осуществление всей деятельности, включая бухгалтерский учет общего имущества, совершение сделок, а также бухгалтерский и налоговый учет совместной деятельности, поручить одному из предпринимателей — участников простого товарищества?

Ответ: Договором простого товарищества (договором о совместной деятельности) в соответствии с п. 1 ст. 1041 Гражданского кодекса РФ признается соглашение, по которому двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

В соответствии с п. 2 ст. 1041 ГК РФ сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

Согласно п. 1 ст. 1043 ГК РФ внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью, если иное не установлено законом или договором простого товарищества либо не вытекает из существа обязательства.

Пунктом 2 ст. 1043 ГК РФ предусмотрено, что ведение бухгалтерского учета общего имущества товарищей может быть поручено ими одному из участвующих в договоре простого товарищества юридических лиц.

Таким образом, если участниками простого товарищества являются только индивидуальные предприниматели, учет имущества, переданного в совместную деятельность, каждый товарищ обязан вести самостоятельно.

В соответствии с п. 1 ст. 1044 ГК РФ при ведении общих дел каждый товарищ вправе действовать от имени всех товарищей, если договором простого товарищества не установлено, что ведение дел осуществляется отдельными участниками либо совместно всеми участниками договора простого товарищества.

Ведение дел по смыслу ст. 1044 ГК РФ может включать в себя совершение сделок, ведение бухгалтерского, налогового учета совместной деятельности, своевременное представление отчетности как самим товарищам, так и государственным органам и так далее. Объем дел, ведение которых поручается одному из товарищей, может быть ограничен как договором простого товарищества, так и доверенностью, выданной другим товарищем.

Учитывая изложенное, ведение бухгалтерского и налогового учета совместной деятельности, за исключением бухгалтерского учета общего имущества товарищей, может быть поручено одному из товарищей — индивидуальных предпринимателей.

Р.Ю.Ермаков

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

24.03.2009

Вот Вам еще информация:Правовое регулирование вопросов по совместной деятельности закреплено гл.55 ГК РФ. Гражданский кодекс называет договор о совместной деятельности договором простого товарищества.

По договору простого товарищества (договор о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону цели (ст.1041 ГК РФ).

Что может быть вкладом в совместную деятельность? Все, что вносится в общее дело: это могут быть деньги, основные средства, нематериальные активы, профессиональные и иные знания, навыки и умения и даже деловые связи. При этом вклады предполагаются равными по стоимости, если иное не вытекает из договора. Денежная оценка вклада производится сторонами договора по взаимному соглашению. Таковы положения ст.1042 ГК РФ.

Бухгалтерский учет и налогообложение

Один из участников договора берет на себя обязанность по ведению общих дел от имени всех товарищей. Его полномочия должны быть подтверждены доверенностью, выданной остальными товарищами, или договором, совершенным в письменной форме (ст.1044 ГК РФ).

Бухгалтерский учет имущества простого товарищества ведется обособленно от имущества и обязательств товарища, ведущего общие дела.

А нужно ли вести бухгалтерский учет, если участник, которому поручено ведение общих дел, находится на упрощенной системе налогообложения? Как известно, такие организации должны вести только налоговый учет на основании книги учета доходов и расходов (ст.346.24 НК РФ). Здесь необходимо учесть следующие: при заключении договора о совместной деятельности юридического лица не возникает. Договор простого товарищества не подлежит даже регистрации у нотариуса, если только его участники сами, в добровольном порядке не сделают этого. Нормы главы 26.2 «Упрощенная система налогообложения» применяются к организациям и индивидуальным предпринимателям. Поскольку простое товарищество не относится ни к тем ни к другим, на него не распространяются положения гл.26.2 НК РФ.

Таким образом, обособленное ведение бухгалтерского учета по договору о совместной деятельности обязательно.

Кто должен вести бухгалтерский учет? Если участниками простого товарищества являются и юридические, и физические лица, в том числе и частные предприниматели, ведение бухгалтерского учета поручается юридическому лицу (ст.1043 ГК РФ).

Например, договор заключен между частными предпринимателями. Видимо, в очередной раз в законодательстве допущен казус. Поручить вести бухгалтерский учет юридическому лицу, не являющемуся участником договора, нельзя. Так как согласно нормам ст.1043 ГК РФ ведение бухгалтерского учета должно быть поручено одному из участвующих в договоре юридических лиц. Значит, в этом случае ведение учета поручается одному из частных предпринимателей.

В случае если договор о совместной деятельности заключается с иностранной организацией, ведение учета доходов и расходов такого товарищества для целей налогообложения должно осуществляться российским участником независимо от того, на кого возложено ведение дел в соответствии с договором. Это требование п. 2 ст. 278 НК РФ.

Министерством финансов разработаны специальные “Указания об отражении в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества”[1]. Кроме этого, следует также руководствоваться ПБУ 19/02 “Учет финансовых вложений”[2].

ПБУ 19/02 относит вклады товарищей в совместную деятельность к финансовым вложениям. Для учета операций по финансовым вложениям Планом счетов предусмотрен сч.58 «Финансовые вложения», субсчет 4 «Вклады по договору простого товарищества». Передача имущества в простое товарищество отражается с использованием счетов учета выбытия имущества: сч.91 «Прочие доходы и расходы». Разница между остаточной стоимостью передаваемого имущества и его оценочной стоимостью отражается как финансовый результат от хозяйственной операции.

Могут ли два ИП — родственники работать вместе без договора о совместной деятельности?

Поясните, пожалуйста, что вы понимаете под словами «работать вместе»? В чем будет заключаться совместная деятельность?

Потому что между трудовыми отношениями работодателя с работником и гражданско-правовыми отношениями между двумя ИП просто пропасть.

Кстати замечу, что на нашем форуме вы сможете получить совет только одного типа: оформляйте все по закону, в соответствии с реальным содержанием правоотношений. Совет на тему «как мне оформить все, чтобы платить как можно меньше налогов», у нас невозможен. Как только тема сползает в это русло, она сразу же блокируется.

Так и мой вопрос остался открытым: что означает работать в одном магазине? В чем будет заключаться деятельность этих двух ИП? Какие сделки они будут между собой заключать?

Что же касается ваших рассуждений где больше налогов, то они никак не отменяют того, что я сказал раньше. У нас можно получить совет только о том, как в соответствии с законом оформить реальные правоотношения. А не придуманные ради того, чтобы не брать бухгалтера.

Это противоречит не НК РФ.

Это противоречит основам гражданского права.

Товар может принадлежать на праве собственности либо одному субъекту вещного права (первый ИП), либо другому (второй ИП).

Один ИП не может продавать товар второго ИП без заключения между ними какого-либо посреднического договора (агентский или комиссии). А такой договор влечет еще большие сложности с оформлением документов и учетом, чем выплаты и начисления по трудовому договору.

Это совершенно невозможная с позиций права схема (когда при отсутствии договора между двумя ИП они оба распоряжаются товаром друг друга).

Даже если вы ее «нарисуете», проблем у вас будет гораздо больше, чем при найме работника. Вы ни одному налоговику не объясните, на каком основании один ИП продает товар второго ИП. Вам выкатят такие доначисления и штрафы, что расходы на бухгалтера или программу для ведения простого учета покажутся копейками.

Однако вы можете заключить договор простого товарищества (глава 55 ГК РФ).

При этом вы будете обязаны выбрать в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» и платить налог по ставке 15%. Выбрать объект «доходы» и платить налог по ставке 6% участники договора простого товарищества не могут (п. 3 ст. 346.14 НК РФ).

Как заключить договор между ИП и физическим лицом или между двумя физическими лицами о долевом сотрудничестве в бизнесе?

Мы с коллегой запускаем проект — мобильную игру, с намерением делить всю выручку пополам и принимать все решения равнозначно.

Я зарегистрирован как ИП, коллега — нет. Есть ли в договорном праве договор, позволяющий разделить права и обязанности участников без регистрации юр.лица?

Какие вообще есть способы юридически оформить наши обязательства друг перед другом?

Ответы юристов (4)

Добрый день, Кирилл.

У Вас всего 2 вариант, первый из них — это ООО, но если такой вариант Вам не подходит, то остается только один вариант — это заключение договора простого товарищества, но для этого необходимо, чтобы Ваш партнер также был зарегистрирован как ИП:

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016)ГК РФ Статья 1041. Договор простого товарищества

1. По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

2. Сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

3. Особенности договора простого товарищества, заключаемого для осуществления совместной инвестиционной деятельности (инвестиционного товарищества), устанавливаются Федеральным законом «Об инвестиционном товариществе».

На мой взгляд в Вашем случае договор простого товарищества является оптимальным вариантом, так как он свободно позволяет определять доли в прибыль, какие обязанности на кого возлагаются и как осуществляется раздел при расторжении договора.

С Уважением.

Васильев Дмитрий.

Уточнение клиента

Насколько я понимаю, в случае простого товарищества, обоим партнерам придется перейти на УСН (доходы минус расходы), даже если я сейчас нахожусь на УСН (доходы)? Учитываются ли в таком случае налоговые каникулы или ПСН?

26 Января 2017, 14:52

Есть вопрос к юристу?

Вы можете заключить договор простого товарищества.

ГК РФ Статья 1041. Договор простого товарищества

1. По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

Обращаю ваше внимание на следующее:

2. Сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

Прибыль будет распределяться следующим образом:

ГК РФ Статья 1048. Распределение прибыли

Прибыль, полученная товарищами в результате их совместной деятельности, распределяется пропорционально стоимости вкладов товарищей в общее дело, если иное не предусмотрено договором простого товарищества или иным соглашением товарищей. Соглашение об устранении кого-либо из товарищей от участия в прибыли ничтожно.

Альтернативу (пополам, например) вы можете предусмотреть договором.

юр.лицо не обязательно. товарищy Вашемy лyчше зарегистрировать ИП и Вы сможете заключить договор простого товарищества.

Статья 1041. Договор простого товарищества

1. По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

2. Сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

без этого все бyдет строится на свободе договора.

Статья 421. Свобода договора

1. Граждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

2. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. К договору, не предусмотренному законом или иными правовыми актами, при отсутствии признаков, указанных в пункте 3 настоящей статьи, правила об отдельных видах договоров, предусмотренных законом или иными правовыми актами, не применяются, что не исключает возможности применения правил об аналогии закона (пункт 1 статьи 6) к отдельным отношениям сторон по договору.

3. Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

4. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).

В случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

5. Если условие договора не определено сторонами или диспозитивной нормой, соответствующие условия определяются обычаями, применимыми к отношениям сторон.

3. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

6. Патентная система налогообложения не применяется в отношении видов предпринимательской деятельности, указанных в пункте 2 настоящей статьи, в случае их осуществления в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Как составить договор между двумя ИП о долях 50/50 в бизнесе?

У нас с партнером розничный бизнес. Пока все магазины, патент и тд все на нем.

Сейчас я открыл ИП и стал вопрос каким образом нам разделить все что нажито уже и в будущем? Как это примерно должно выглядеть и о чем будет речь в договоре? Спасибо.

Здравствуйте! Похожие вопросы уже рассматривались, попробуйте посмотреть здесь:

Сегодня мы уже ответили на 551 вопрос .

В среднем ожидание ответа – 14 минут.

Евгений, добрый день!

В Вашем случае возможно заключить договор простого товарищества в соответствии с которым стороны объединят вклады и будут совместно действовать без образования юридического лица для извлечения прибыли.

Статья 1041. Договор простого товарищества

1. По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

2. Сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

3. Особенности договора простого товарищества, заключаемого для осуществления совместной инвестиционной деятельности (инвестиционного товарищества), устанавливаются Федеральным законом «Об инвестиционном товариществе».

![]()

не получил ответа на вопрос.

Каждая из сторон внесет свой вклад в совместное имущество, которое будет использоваться для осуществления предпринимательской деятельности, в договоре будет определен порядок заключения сделок с третьими лицами, оговорено разделение прибыли, а также согласованы условия выхода из товарищества, включая деление имущества.