Приказ о внутреннем аудите

Нюансы проведения внутреннего аудита на предприятии, его организация и оформление результатов

Потребность во внутренних проверках уже стала обыденностью для средних и крупных организаций. Малые компании не всегда проводят аудит из-за меньшего объема рабочих процессов, но и некоторым из них такой контроль смог бы принести немало пользы. Про совершенствование процесса проведения внутреннего аудита, планирование и его подготовку читайте в этой статье. У нас вы найдете также информацию о проведении внутреннего аудита на предприятии на примере.

Программа и график проведения внутреннего аудита

Планирование проверки — это один из очень важных этапов подготовки. В это время необходимо оценить общий объем работ, определиться с графиком и сроками проведения аудита, составить программу контроля, выбрать подходящую методику и предварительно выявить наиболее неблагополучные подразделения. Также на этапе планирования желательно постараться учесть потенциальные внешние факторы воздействия.

Программа проведения внутреннего аудита составляется совместно с планом. Чаще всего программа имеет персональную форму, учитывающую наиболее важные аспекты, подвергаемые контролю в конкретной компании. Этот документ описывает все нюансы деятельности аудитора и включает в себя такие пункты:

- Главная цель проведения внутреннего аудита.

- Область применения.

- Определения и сокращения.

- Данные о дополнительных документах.

- Перечень ответственных за применение.

- Описание процесса проведения аудита.

- График и периодичность контрольных проверок.

- Подготовка детального плана аудита.

- Подготовка необходимых документов.

- Последовательность сбора информации.

- Нюансы подготовки итоговой отчетности.

У нас доступен для скачивания график-план проведения внутреннего аудита (пример).

Программа проведения внутреннего аудита (пример)

Для получения достоверных результатов проверки во время аудиторского контроля необходимо придерживаться определенной методики проведения внутреннего аудита на предприятии. Необходимо заранее определить методы, планируемые для использования аудиторами и создать из них единую систему проведения, отталкиваясь от программы и плана проверки.

Допустимы такие методы:

- Контрольное сличение остатков

- Составление обратных калькуляций

- Общенаучные и научно-практические

- Хронологический и сравнительный анализ

- Восстановление учетных записей по документам

- Методы документальной и фактической проверки

- Формальная, арифметическая и нормативная проверка

- Проверка документации определенного хозяйственного процесса

- Изучение конкретного документа или ряда взаимосвязанных данных.

Методов на практике значительно больше, сюда входят опрос и наблюдение, доказательство и оценивание, а также ряд других приемов, причем за их выбор ответственны аудиторы.

Проведение внутреннего внутреннего кадрового аудита в организации рассмотрено в этом видео:

Набор методов в системе проверки может значительно отличаться в зависимости от объекта контроля и глубины аудирования. По этой причине не существует единой качественной системы проведения внутреннего аудирования — каждая компания имеет свою структуру, что вынуждает изменять используемый порядок контроля.

При этом любая система проведения аудирования должна подчиняться следующим принципам:

- Этапности и регулярности

- Открытости и независимости

- Единообразия и системности

- Предупредительности и документированности.

Без учета этих принципов внутренняя проверка не может быть эффективной. Также важную роль в положительной результативности аудита играет его организация.

Организация проведения

Процедура проведения аудиторского контроля должна быть четко организована для исключения ошибок в работе самых проверяющих. Качественная организация деятельности аудиторов позволяет сделать контроль простым, быстрым и эффективным.

Проведение ВА всегда начинается с подготовки. Первым пунктом ежегодного контроля является соответствующее распоряжение руководства. Далее идет привлечение сторонней компании или формирование аудиторского штата из числа сотрудников. При наличии в организации уже созданной службы внутреннего аудита в приказе отражаются данные на проведение подготовки проверки и конкретные сроки.

Далее важным пунктом является планирование предстоящего аудита. На основании конкретной программы и плана выбираются адекватные методы, производится подготовка необходимой документации и окончательно определяются сроки ВА.

Приказ и соглашение

Приказ о проведении ВА выпускается непосредственным руководителей компании. Часто выпускаются 2 приказа — один на составление плана и программы аудитов, другой на начало их проведения. Поэтому непосредственным документом для начала действия является тот, который содержит в себе такие данные:

- Даты начала и сроки проведения проверок.

- Указание ответственных аудиторов и специалистов.

- Описание предоставляемых условий для проведения ВА.

- Меры, принятые для контроля за проведением аудиторской проверки.

Приказ на проведение внутреннего аудита в организации вы можете скачать здесь.

Приказ о проведении внутреннего аудита (образец)

Правила и порядок проведения внутреннего аудита описаны ниже.

Проведение внутреннего аудита СМК с целью соответствия ИСО 9001 показано в данном видеоролике:

Существуют определенные международные и российские стандарты проведения внутреннего аудита. При этом законодательно не запрещено разрабатывать свои внутрифирменные правила ВА. Основная часть федеральных стандартов касается деятельности сторонних аудиторов, регламентируя их работу для обеспечения качества предоставляемых услуг.

В то же время внутренние стандарты аудита, создаваемые конкретной компанией, не могут противоречить федеральным и международным правилам. Вне зависимости от уровня правил они все делятся несколько блоков. Из них 3 являются обязательными:

- Блок №1 отражает нюансы организационно-экономической деятельности аудиторов.

- Блок №2 указывает ответственность аудиторов, способы получения контрольных доказательств и порядок формирования выводов.

- Блок №3 содержит правила по выбору методик, оформлению документации, рабочие инструкции.

Важно понимать, что для получения достоверных данных по итогам аудита необходимо иметь структуру проверки с четкими правилами. Только систематизированная деятельность по определенным стандартам способна демонстрировать ясный результат.

Далее рассмотрим алгоритм и этапы проведения внутреннего аудита.

Пошаговые этапы

На первый взгляд проведение внутренней аудиторской проверки довольно простое. Эта процедура включает в себя всего 3 этапа:

- Предварительная подготовка.

- Сбор аудиторских доказательств.

- Оформление результатов проверки.

Часто эти этапы называются так: подготовительный, рабочий и завершающий. Упразднение или пренебрежительное отношение к любому из этапов лишает внутреннее аудирование какого-либо смысла.

- На этапе подготовки надо произвести планирование и собрать необходимые данные, документы и различные сведения об объекте контроля.

- Рабочий этап подразумевает непосредственное применение выбранных методов контроля, проведение тестов, поиск доказательств и документирование проведенных мероприятий.

- На заключительном этапе подводятся итоги проверки, выполняется анализ проведенного аудита и завершается подготовка документации.

Результаты осуществления

- Все результаты ВА в обязательном порядке должны иметь документальную форму для последующего изучения. Чаще всего под документами подразумевается сводный отчет или его более мелкие формы. В нем указываются не только сведения об обнаруженных недочетах, но и предполагаемые пути их устранения. Также в результатах проведения внутреннего аудита обязательно отражаются потенциальные способы повышения эффективности рабочих процессов.

- Помимо составления отчетов и прочей документации аудиторской проверки необходима и еще одна процедура. Важно заранее уточнить критерии эффективности работы проверяющих и по завершению внутреннего аудита производить анализ качества проведенного контроля.

- Часто такими критериями служат соблюдения заявленных рамок сроков проверки, наличие полных и внятных замечаний по всем изученным пунктам, указание потенциальных проблем в будущем. Также необходимо анализировать деятельность аудиторов на соответствие регламенту проверок и правильном использовании разнообразных методов контроля. Еще одним критерием является доступность, полнота и своевременность предоставление документации о проведенной проверке.

При проведении внутреннего аудита большая роль отводится и его подготовке (и не забывайте о чек-листе!). Без правильно проведенной подготовительной части невозможна качественная работа проверяющих. Единой системы аудита не существует, каждая компания самостоятельно комбинирует методы контроля, поэтому стоит особое внимание уделять и подготовке, и самой проверке, и анализу эффективности работы службы ВА.

Проведение внутреннего аудита системы менеджмента описано в этом видео:

Управление образования администрации района

Приложение к приказу

образования Апшеронский район

от «___»______2012г. №_______

Положение о внутреннем аудите аттестационных портфолио педагогических работников

I. Общие положения.

1.1 Внутренний аудит – это деятельность администрации образовательного учреждения по установлению соответствия всей системы педагогической деятельности требованиям квалификационной категории.

1.2. Внутренний аудит предполагает изучение документации, относящейся к вопросу портфолио аттестуемого.

1.3. В течение всего периода педагог формирует портфолио, наличие которого является обязательным при аттестации. Портфолио представляет собой форму и процесс организации образцов и продуктов педагогической деятельности каждого конкретного педагога, предназначенных для последующего их анализа, всесторонней количественной и качественной самооценки и оценки со стороны педагогического коллектива и администрации школы и дальнейшей коррекции деятельности педагога.

1.4. Портфолио формируется в соответствии с Перечнем показателей и критериев для установления соответствия уровня квалификации педагогических работников требованиям, предъявляемым к квалификационным категориям, утверждаемым приказом департамента образования и науки Краснодарского края.

II. Структура содержания портфолио.

2.1. Титульный лист

— фамилия, имя, отчество аттестуемого педагогического работника;

— должность, преподаваемый предмет, направленность (для педагогов дополнительного образования);

— место работы (в соответствии с Уставом образовательного учреждения);

— образование (наименование образовательного учреждения, год окончания, полученная специальность и квалификация по диплому);

— стаж педагогической работы (лет) в данной должности (лет), в данном образовательном учреждении (лет);

— награды (отраслевые, государственные), звания, ученая степень, ученое звание;

— заявленная квалификационная категория.

2.2. Направления формирования документов

– личный вклад в повышение качества образования;

– результативность профессиональной деятельности;

2.3.Требования к документам:

все документы должны быть:

— заверены подписью руководителя образовательного учреждения (его заместителем), руководителем ТМС и т.д., в соответствии с Перечнем,

— соответствовать показателям и критериям.

2.4. Наполнение портфолио документами

— Показатели разделов перечня рассчитываются за аттестационный период. (за исключением тех должностей, в которых есть комментарии).

— При оценке предметных достижений обучающихся учитываются результаты одного учебного года из аттестационного периода и одного класса по выбору учителя (по должности «учитель»).

III. Правила внутреннего аудита

Внутренний аудит аттестационного портфолио осуществляет ответственный за аттестацию в ОУ или руководители методических объединений.

Ответственный за аттестацию в ОУ и руководители методических объединений имеют право запрашивать необходимую информацию, изучать документацию, относящуюся к вопросу портфолио аттестуемого.

3.2. Результатом проведения внутреннего аудита аттестационного портфолио является установление соответствия уровня квалификации педагогических работников требованиям, предъявляемым к квалификационным категориям, утверждаемым приказом департамента образования и науки Краснодарского края и рекомендации педагогу по корректировке индивидуальной траектории профессионального развития, что послужит материалами для последующей аттестации.

Похожие материалы:

- Приложение к приказу управления образования администрации муниципального образования Апшеронский район от «___»______2012г. №_______ Положение о …

Более новые статьи:

- Перечень документов и нормативно-правовых актов по проведению аттестации педагогических работников организаций, осуществляющих образовательную деятель …

» >Проведение аттестации педагогических работников в 2014-2015 учебном году

Новый порядок аттестации педагогических работников, утвержденный Министерством образования и науки РФ 7 апреля 2014 года № 276. Данный документ разра …

» >Приказ об утверждении Порядка проведения оценки уровня квалификации отдельной категории педагогических работников

График аттестации педагогических работников образовательных учреждений муниципального образования Апшеронский район Краснодарского края в 2012 – 2013 …

» >Аттестация педагогических работников в 2012-2013 учебном году.

Приложение к приказу управления образования администрации муниципального образования Апшеронский район от «___»______2012г. №_______ Порядок п …

Приказ о проведении внутреннего аудита

Внутренний аудит позволяет оценить реальное состояние делопроизводства, вовремя исправить внутренние процессы и предотвратить возникновение ошибок. Кроме того, благодаря данному мероприятию можно получить достоверные данные о профессиональном уровне своих сотрудников и более эффективно ставить задачи, зная сильные и слабые места. Рассмотрим приказ о проведении внутреннего аудита и все важное, что касается данной процедуры.

Из этой статьи вы узнаете:

- что в себя включает проведение внутреннего аудита;

- какие существуют виды внутреннего аудита;

- как правильно составить приказ о проведении внутреннего аудита.

В отличи от внешнего, внутренний аудит имеет такой плюс как низкая стоимость, так как не нужно тратить деньги на привлечение сторонних специалистов. Кроме того, он прекрасно подходит для того, чтобы сотрудники обучились «командной игре». Нельзя не отметить и то, что результаты такого аудита не выходят за пределы компании.

Не пропустите: главный материал месяца от ведущих специалистов Минтруда и Роструда

Энциклопедия кадровых приказов от Системы Кадры.

Проведение внутреннего аудита

В самую первую очередь нужно:

- издать все нужные для аудита приказы;

- определить план и задачи аудита;

- сформировать состав комиссии;

- установить срок аудита.

Следующим шагом является составление пакета документов, которые подлежат проверке. Согласно нормам ТК РФ такими документами являются трудовые договоры (статьи 56 и 67 ТК РФ), трудовые книжки (статья 66 ТК РФ), ПВТР (статья 189 ТК РФ), график отпусков (статья 123 ТК РФ) и положения о защите данных (гл. 14 ТК РФ).

Далее происходит сверка документов и изучение их содержания. Вся полученная информация должна быть занесена в таблицу. На ее основе можно определить, какие локальные акты нужно доработать, а какие создать заново.

Затем комиссия осуществляет анализ имеющихся документов. Во время данного этапа изучают те документы, которые следует доработать. Потом проверяется их содержание, а также соответствия действующим законам и правилам компании. Если нарушения совсем не существенны и их мало, допустимо занести их в ту же самую таблицу, которая была создана ранее. Если ошибок много, то создают отдельную таблицу для их регистрации.

В самом конце составляется отчет. Он должен иметь вид документа, в котором есть описательные части и таблица с нарушениями, а также советами, направленными на их устранение. Для удобства рекомендации можно оформить как приложение к отчету.

Отчет должен быть передан главе компании с целью согласования дальнейших действий. Под последними подразумевается издание приказа об исправлении ошибок, распределение данных действий между выбранными сотрудниками, назначение времени проведения нового аудита и так далее. Ответственным за передачу отчета является глава аудиторской комиссии, в случае необходимости он объясняет руководству все нюансы.

По завершению внутреннего аудита составляют план действий для кадровой службы. Его главной целью будет устранение недостатков, которые были обнаружены. В плане следует указать конкретное время, которое выделяется на устранение недостатков. Здесь же указываются ответственные за исправление ошибок.

Виды внутреннего аудита

Внутренний аудит может быть плановым и внеплановым.

Первый уместно использовать тогда, когда компания планирует постоянно контролировать делопроизводство. Такой подход хорош тем, что позволяет успешно предотвращать штрафы и санкции. Лучше всего прибегать к такому аудиту хотя бы раз в год. Стоит отметить, что действующие законы не регулируют периодичность аудиторской проверки в делопроизводстве, поэтому можно осуществлять ее тогда, когда в компании считают необходимым. Если регулярность осуществления аудита указана в локальном акте, то нужно ориентироваться именно на него.

Второй осуществляется по решению главы компании или службы ДОУ. О том, что пора осуществлять этот вид аудита, могут говорить такие факторы как смена сотрудника, отвечающего за делопроизводство, смена руководства, необходимость в том, чтобы привести документы в соответствие с нормативными актами, если последние были изменены.

Приказ о проведении внутреннего аудита

В приказе о проведении аудита нужно:

- указать срок проведения аудита;

- указать назначаемых руководителей аудиторских групп;

- указать ответственного за выделение всех необходимых ресурсов для осуществления аудита;

- указать, чтобы главы проверяемых подразделений обеспечили все нужные условия для осуществления плана;

- указать ответственного за планирование и осуществление корректировки по результатам аудита;

- указать ответственного за осуществление приказа.

В роли приложений к приказу могут выступать документы, содержащие план аудита, и документы, содержащие список внутренних аудиторов, и так далее.

Рекомендуем материалы по теме:

Приказ Федеральной антимонопольной службы от 25 августа 2011 г. N 608 «О внутреннем аудите системы менеджмента качества в центральном аппарате ФАС России»

В целях совершенствования системы управления в Федеральной антимонопольной службе в соответствии с требованиями международного стандарта ИСО 9001:2008 приказываю:

1. Утвердить Положение о внутреннем аудите системы менеджмента качества в центральном аппарате ФАС России (Приложение N 1).

2. Создать группу внутреннего аудита системы менеджмента качества в центральном аппарате ФАС России.

3. Назначить руководителем группы внутреннего аудита (главным аудитором) системы менеджмента качества в центральном аппарате ФАС России заместителя начальника Административного управления — начальника отдела информационных проектов Нагайчук Е.Г.

4. Утвердить персональный состав группы внутреннего аудита (реестр аудиторов) из числа сотрудников структурных подразделений, прошедших обучение по курсу «Внутренние проверки системы менеджмента качества» (Приложение N 2).

5. Утвердить план проведения внутренних аудитов на 2011-2012 гг. (Приложение N 3)

6. Контроль исполнения настоящего приказа возложить на Статс-секретаря — заместителя руководителя Цариковского А.Ю.

Приложение N 1

к приказу Федеральной

антимонопольной службы

от 25 августа 2011 г. N 608

Положение

О внутреннем аудите системы менеджмента качества в центральном аппарате ФАС России

1. Общие положения

Настоящее положение (далее — Положение) определяет порядок подготовки, проведения и подведения итогов внутренних аудитов системы менеджмента качества в структурных подразделениях центрального аппарата ФАС России, а также требования, предъявляемые к структурным подразделениям центрального аппарата ФАС России в ходе проведения аудита.

Учёт и анализ собранной в ходе внутреннего аудита информации позволит обеспечить повышение качества документационного обеспечения деятельности структурных подразделений центрального аппарата ФАС России, систематизировать деятельность по улучшению процессов, а также определить степень соответствия деятельности запросам внутренних и внешних потребителей.

2. Основные термины

В настоящем Положении используются следующие термины:

Внутренний аудит — систематический, независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита.

Главный аудитор — руководитель группы внутреннего аудита, ответственный за планирование и проведение внутренних аудитов.

Группа внутреннего аудита — государственные гражданские служащие ФАС России, назначенные для проведения внутренних аудитов.

Критерии аудита — совокупность требований, предъявляемых к структурным подразделениям в ходе проведения аудита;

Свидетельство аудита — записи, изложение фактов, которые подтверждают выполнение требований и процедур, входящих в состав критериев аудита, и могут быть проверены;

Наблюдение аудита — это основанная на объективных свидетельствах оценка выполнения в деятельности подразделения центрального аппарата ФАС России критериев аудита;

Несоответствие — нарушение требований, установленных к деятельности подразделения центрального аппарата ФАС России или ее результатам;

Коррекция — действие, предпринятое для устранения несоответствия;

Корректирующее действие — действие, предпринятое для устранения причин, вызвавших несоответствие.

3. Цели и задачи внутреннего аудита

3.1. Основными целями внутреннего аудита являются:

— Проверка соответствия области аудита установленным для нее критериям, в соответствии с требованиями международного стандарта ИСО 9001:2008;

— Определение возможностей для улучшения в деятельности проверяемых структурных подразделений центрального аппарата ФАС России.

3.2. Внутренний аудит состоит из следующих основных этапов:

— Подготовка к аудиту;

— Проверка выполнения коррекции и корректирующих действий по фактам несоответствий, выявленных в ходе аудита.

3.3. Результаты внутренних аудитов используются:

— Руководством ФАС России — при оценке результативности системы менеджмента качества и выработке мер по ее улучшению;

— Руководителями структурных подразделений центрального аппарата ФАС России — при планировании деятельности подразделения центрального аппарата ФАС России;

— Представителем руководства по качеству — при планировании деятельности в области развития системы менеджмента качества.

4. Группа внутреннего аудита

4.1. Персональный состав группы внутреннего аудита утверждается руководителем ФАС России на основании предложений структурных подразделений центрального аппарата ФАС России и в соответствии со следующими требованиями:

— опыт работы в ФАС России не менее 6 месяцев;

— прохождение внутреннего обучения основам организации и проведения внутренних аудитов системы менеджмента качества.

4.2. Главный аудитор назначается приказом руководителя ФАС России.

4.3. Главный аудитор ведет реестр членов группы внутреннего аудита, организует при необходимости обучение и повышение квалификации аудиторов.

4.4. Для проведения внутренних аудитов главный аудитор назначает аудиторов из состава группы внутреннего аудита, исходя из принципов независимости, а также определяет старшего аудитора проверки.

4.5. Члены группы, назначенные для проведения аудита, на время проверки освобождаются от своих обязанностей по основному месту работы.

4.6. Главный аудитор ежеквартально направляет в Финансовое управление список членов группы внутреннего аудита, выполнявших проверки в истекшем квартале, для премирования за выполнение проверок. Размер премии для старшего аудитора проверки составляет до 6000 рублей, для аудитора — до 5000 рублей.

5. Планирование внутреннего аудита

5.1. Внутренние аудиты проводятся в соответствии с годовым планом, утвержденным руководителем ФАС России (Приложение N 1). План проведения внутренних аудитов составляется главным аудитором с учетом:

— Статуса и важности процессов и подразделений центрального аппарата ФАС России, подлежащих аудиту;

— Результатов предыдущих аудитов;

— Утвержденных планов работы ФАС России и структурных подразделений центрального аппарата ФАС России.

5.2. В случае необходимости в план проведения внутренних аудитов могут быть внесены изменения на основании представления главного аудитора. Основаниями для внесения изменений могут являться:

— Изменения в организационной структуре центрального аппарата ФАС России;

— Внедрение новых или изменение действующих документов системы менеджмента качества;

— Поступление информации от потребителей или внешних контролирующих организаций об обнаружении несоответствий в деятельности структурных подразделений ФАС России;

— Иные причины организационного характера.

6. Подготовка к проведению внутреннего аудита

6.1. Внутренний аудит структурного подразделения проводится на основании графика, который согласовывается с членами группы внутреннего аудита и руководителями проверяемых структурных подразделений. (Приложение N 2)

6.2. До начала проведения аудита аудиторы обязаны:

— Ознакомиться с документами, на соответствие которым они будут проводить проверку;

— Подготовить список документов и информации, которую необходимо запросить в структурном подразделении центрального аппарата ФАС России до начала проверки;

— Подготовить чек-листы по закрепленной за ними области проверки с перечнем конкретных вопросов, ответы на которые необходимо получить (Приложение N 3).

6.3. В соответствии с графиком проведения аудита структурного подразделения проводятся:

— Установочное совещание по внутреннему аудиту;

— Проверка структурного подразделения центрального аппарата ФАС России;

— Заключительное совещание по внутреннему аудиту;

— Подготовка, согласование и утверждение отчета о результатах аудита.

7. Проведение аудита

7.1. Установочное совещание по каждому внутреннему аудиту проводится под председательством старшего аудитора проверки с участием уполномоченных по качеству и руководителей проверяемых структурных подразделений центрального аппарата ФАС России, работников, ответственных за функции или процессы, подлежащие проверке. На установочном совещании обсуждаются вопросы, касающиеся:

— критериев внутреннего аудита;

— состава группы аудиторов;

— информации относительно области аудита, которая может быть предоставлена структурным подразделением центрального аппарата ФАС России до начала проверки;

— даты, времени и места проведения заключительного совещания по внутреннему аудиту;

— сроков подготовки и утверждения отчетов о результатах внутреннего аудита;

— порядка проведения повторного аудита после устранения выявленных несоответствий.

7.2. Проверка соответствия деятельности структурного подразделения центрального аппарата ФАС России установленным требованиям может включать в себя:

— Проверку наличия документов и соответствия их содержания и оформления установленным требованиям согласно критериям внутреннего аудита;

— Наличие в структурных подразделениях центрального аппарата ФАС России доступа к информационным ресурсам, которые являются обязательными для использования согласно установленному порядку работы;

— Проверку надлежащего использования и условий хранения документов;

— Опрос руководства и работников структурного подразделения относительно деятельности подразделения центрального аппарата ФАС России, реализации запланированных мероприятий, исполнения документов;

— Опрос внутренних потребителей;

— Наблюдение за деятельностью структурного подразделения центрального аппарата ФАС России.

Получение данных в ходе сбора и проверки информации может также проводиться из других источников (средства массовой информации, Интернет, отчёты подразделения по самообследованию, отчёты по различным видам деятельности, результаты опросов внутренних потребителей, результаты различных проверок деятельности подразделения центрального аппарата ФАС России и т.п.).

Руководитель проверяемого подразделения центрального аппарата ФАС России назначает ответственных за проведение аудита в структурных подразделениях центрального аппарата ФАС России, которые сопровождают деятельность аудиторов: предоставляют всю необходимую документацию, выделяют время для беседы, обеспечивают доступ аудиторов к объектам проверки и условия для ее проведения и т.п.

В качестве основания для принятия решения о соответствии (несоответствии) деятельности структурного подразделения центрального аппарата ФАС России критериям аудита могут выступать исключительно объективная (документально подтвержденная) информация (свидетельства).

Собранная и проверенная на достоверность информация (свидетельство аудита) оценивается аудиторами согласно критериям аудита. В результате оценки составляются наблюдения аудита, указывающие на соответствие, несоответствие или возможность улучшения проверяемого объекта. Все выявленные наблюдения аудита аудиторы фиксируют в чек-листах.

См. графический объект

7.3. По окончанию проверок старший аудитор проверки проводит заключительное совещание по внутреннему аудиту. Участниками заключительного совещания являются: аудиторы, руководители и уполномоченные по качеству проверяемых подразделений, работники, ответственные за функции и процессы, подлежащие проверке.

На заключительном совещании старший аудитор проверки представляет проект отчета о результатах аудита, включающий:

— Перечень несоответствий и областей для улучшения;

— Сильные стороны в деятельности подразделения, которые могут быть предложены в качестве примера другим структурным подразделениям;

— Сроки выполнения коррекции и корректирующих действий, направленных на устранение этих несоответствий (в случае необходимости).

7.4. Отчет о результатах внутреннего аудита составляется в срок до 5 рабочих дней. Проект отчета согласуется с руководителем проверяемого подразделения и подписывается главным аудитором, руководителем аудиторской группы и аудиторами. (Приложение N 4)

Отчет о результатах внутреннего аудита составляется в 2-х экземплярах, один остается в проверенном подразделении центрального аппарата ФАС России для разработки плана корректирующих действий по устранению несоответствий, организации и проведения корректирующих мероприятий, второй экземпляр направляется руководителю ФАС России, копия отчета хранится у главного аудитора.

8. Коррекция и корректирующие действия по фактам несоответствий, выявленных в ходе аудита

8.1. Руководитель проверяемого подразделения центрального аппарата ФАС России после обсуждения в подразделении центрального аппарата ФАС России отчета о результатах внутреннего аудита организует работу вверенного подразделения центрального аппарата ФАС России по устранению выявленных несоответствий (коррекция), а также по принятию мер, направленных на предотвращение их возникновения в будущем (коррекция и корректирующие мероприятия).

8.2. Проверка предпринятых действий по результатам выявленных нарушений проводится при последующем аудите. При этом подразделение центрального аппарата ФАС России, ответственное за разработку корректирующих действий и реализацию, предоставляет информацию об их выполнении главному аудитору в рабочем порядке служебной запиской.

8.3. В тех случаях, когда предпринятые корректирующие действия и коррекции не дали положительных результатов, то есть выявленные в ходе аудита несоответствия и/или причины их появления не были устранены, руководитель проверяемого подразделения центрального аппарата ФАС России должен разработать новые мероприятия и организовать их проведение.

9. Хранение документации внутренних аудитов

Главный аудитор обеспечивает хранение:

— Плана проведения внутренних аудитов структурных подразделений центрального аппарата ФАС России;

— Графиков проведенных аудитов;

— Отчетов о результатах внутренних аудитов;

— Записей о предпринятых проверенными структурными подразделениями центрального аппарата ФАС России мероприятий, направленных на устранение выявленных несоответствий.

Документы внутреннего аудита должны находиться в рабочем состоянии и использоваться при проведении дальнейших аудитов.

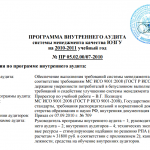

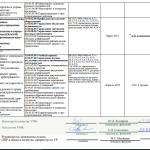

Приказ о проведении внутреннего аудита системы менеджмента качества, действующей в ГБОУ ДПО НГИУВ Минздрава России

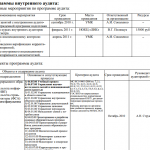

График проведения внутреннего аудита

элементы ГОСТ ISO

Состав аудиторской группы

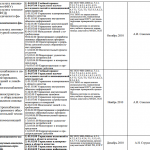

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, ,8.5, 8.5.2, 8.5.3

Деканат медико-диагностического факультета

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра общей гигиены и эпидемиологии

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра медкибернетики и информатики

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра общей врачебной практики (семейного врача)

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Отдел аспирантуры, клинической ординатуры, интернатуры

4.2.3, 4.2.4, 5.5.1, 5.5.3, 7.1, 7.2, 7.3, 7.5, 8.2.3, 8.2.4, 8.4, 8.3, 8.5.2-8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра анестезиологии и реаниматологии

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра организации здравоохранения и общественного здоровья

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра отоларингологии им. проф.

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра пат. анатомии и судебной медицины

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра функциональной диагностики

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра хирургии, урологии и эндоскопии

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра челюстно-лицевой хирургии и соматологии общей практики

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра эндокринологии и диабетологии

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра клинической и медико-социальной экспертизы

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5, 7.3, 7.5, 7.6,8.3, 8.4, 8.5, 8.5.2,8.5.3

Кафедра восстановительной медицины

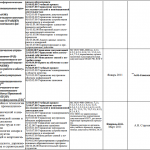

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Деканат хирургического факультета

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5.2, 8.5.3

Кафедра детской хирургии, анестезиологии и реаниматологии

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5, 7.3, 7.5, 7.6, 8.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра неврологии, мануальной терапии и рефлексотерапии

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Кафедра инфекционных болезней

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5, 7.3, 7.5, 7.6, 8.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.1, 5.3, 5.4, 5.5, 7.1, 7.2, 7.3, 7.5, 8.2.3, 8.2.4, 8.4, 8.3, 8.5.2-8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4.1, 5.5, 6.2, 8.4, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5, 7.3, 7.5, 7.6, 8.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

Деканат терапевтического факультета

4.2.3, 4.2.4, 5.5, 8.4, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

4.2.3, 4.2.4, 5.4, 6.3, 7.1, 7.4, 5.5, 8.2.3, 8.2.4, 8.3, 8.4, 8.5.2, 8.5.3

Кафедра стоматологии ортопедической и ортодонтии

4.2.3, 4.2.4, 5.4, 5.5, 6.3, 8.4, 8.5, 8.5.2, 8.5.3

- История Отечества — политический и социальный опыт России: содержание, функции, методология, принципы и источники изучения

- Отечественная история — Россия в конце XVI — XVII вв

- История России XX век — самодержавие на пути к праху

- История России XIX века — социально-экономическое развитие России в первой половине XIX в

- Аудит

- Внутренний аудит (текст лекций)

- Ревизия (аудит) финансово-хозяйственной деятельности организации. Конспект лекций

- Введение в специальность «Бухгалтерский учет, анализ и аудит. Учебно-справочное пособие»

- Аудит материально-производственных запасов. Курсовая работа

- Аудит на тему: Аудит собственного капитала. Курсовая работа

- Ревизия и аудит товарных операций в оптовой торговле. Курсовая работа

- Аудит основных средств на примере торгового предприятия

- Учет и аудит производственных запасов

- Аудит профессиональных участников рынка ценных бумаг

Приказы министерств и ведомств

Приказы министерств и ведомств

Проекты по теме:

Справочная информация

Образование и наука

Бизнес и финансы

Copyright © 2009-2018 Pandia. Все права защищены

Мнение редакции может не совпадать с мнениями авторов.

Автоответчик: +7 495 7950139 228504