Оплатить земельный налог для юридических лиц

Земельный налог в 2019 для юридических лиц

Правовые акты, регулирующие порядок налогообложения

Налоговый платеж за землю юридическими лицами оплачивается по месту нахождения участка, то есть в местный бюджет. Соответственно, правила, по которым рассчитывается налог на землю 2019 для юридических лиц, устанавливаются не только НК РФ, но также и законами, издаваемыми местными органами власти. В главе 31 НК РФ прописаны общие правила налогового администрирования:

- объект обложения;

- налогоплательщики;

- максимальная ставка;

- порядок расчета;

- сроки предоставления отчетности.

Местные власти наделены правом устанавливать дифференцированную ставку платежа и сроки его перечисления.

Налоги на строения на земельном участке 2019 взимаются в соответствии со статьями 30 и 32 НК РФ. То есть они облагаются налогом на имущество. Введение иных сборов пока не планируется, что неоднократно разъяснял Минфин (Письмо от 27.06.2018 № 03-05-06-01/44126).

Земельный налог: сроки оплаты 2019

Сроки перечисления устанавливаются законодательными актами муниципалитетов. При этом они не должны быть ранее даты предоставления налоговой декларации. Пунктом 3 статьи 398 установлено, что декларация предоставляется организациями в ИФНС не позднее 1 февраля года, следующего за отчетным.

Платеж может перечисляться организацией один раз в год либо в местном законе может быть предусмотрено перечисление авансовых платежей. Чтобы узнать, в какие сроки уплачивается налоговый сбор в вашем регионе, необходимо обратиться к законодательству муниципального образования.

Оплата земельного налога

Несвоевременная уплата таких обязательных для любого гражданина платежей как налоги грозит начислением пени и применением штрафных санкций. Несмотря на то, что периодичность таких выплат достаточно редкая, про них не стоит забывать. В последнее время все большее число налогоплательщиков по достоинству оценивают возможность проведения оплаты посредством интернета. Сервисы, с помощью которых оплата земельного налога и других аналогичных выплат может быть совершена удаленно, стали действительно популярными. Рассмотрим, в чем их преимущество, и каким образом производится уплата налога как физическими, так и юридическими лицами.

Каким образом должна производиться оплата земельного налога?

За налоговый период, за который производится уплата земельного налога, принимается календарный год.

Многие вспоминают о своих обязанностях налогоплательщика только накануне установленного срока, что влечет за собой появление огромных очередей. Альтернативой выступает использование онлайн сервисов, которые позволяют не только проверить наличие задолженности, но и оперативно погасить ее с помощью пластиковой карточки. Поговорим о самых распространенных и удобных из них.

- Любой зарегистрированный плательщик может воспользоваться порталом госуслуг, посредством которого осуществляется в том числе и оплата земельного налога физическими лицами.

- Также можно воспользоваться личным кабинетом, который имеется на официальном сайте Федеральной Налоговой Службы РФ. Этот портал направлен на то, что выдавать информацию о сумме имеющейся задолженности по номеру ИНН. Здесь есть возможность распечатать квитанцию. Если плательщик хочет произвести оплату, то сайт автоматически перенаправит его на другие сервисы.

- Погасить задолженность по земельному налогу дает возможность любой интернет банкинг, для этого достаточно знать все требуемые реквизиты получателя платежа.

- Отдельно стоит отметить систему «Сбербанк Онлайн», так как для ее пользователей проверка задолженности по налогам и их уплата производится без взимания дополнительной комиссии. Кроме того, предусмотрен прямой переход в эту систему с сайта ФНС, что делает произведение оплаты нужного налога максимально простой благодаря тому, что все реквизиты заполняются автоматически, остается лишь нажать кнопку подтверждения.

- Кроме указанных выше способов оплату земельного налога можно осуществить через систему «Яндекс деньги». Следует подчеркнуть, что в данном случае требуется ввод платежный реквизитов налогового органа, который выступает получателем платежа.

Очевидно, что стандартный путь, по которому может производиться оплата земельного налога 2019 году, никто не отменял. В таком случае необходимо дождаться получения извещения от налоговой инспекции, в котором указывается сумма требуемой оплаты. С полученной квитанцией можно обратиться в любое банковское отделение, специалист которой примет оплату и зачислит ее на нужный счет.

Отметим, что для уплаты земельного налога может потребоваться указать такие дополнительные данные, как место жительства.

Особенность уплаты земельного налога для физических и юридических лиц

Важным моментом является соблюдение сроков оплаты, особенно при условии того, что принимаемые законодательные акты достаточно часто предусматривают их изменение. На данный момент крайним сроком уплаты земельного налога является:

- для физических лиц — 1 декабря года, следующим за отчетным налоговым периодом;

- для юридических лиц налоговая — 1 февраля.

Главным отличием уплаты земельного налога для юридических лиц является то, что в данном случае расчет его размер лежит не на сотруднике налоговой инспекции, а на самой организации. Необходимо самостоятельно заполнить налоговую декларацию и подать ее не позже установленного срока. Причем оплата земельного налога через интернет таким плательщикам также доступна, что позволяет ощутимо экономит время и облегчает сам процесс.

Что касается юридических лиц другой формы, то они чаще всего используются электронные системы платежей, которые позволяют удаленно заполнить формы требуемых документов и отправить их в нужную организацию, после чего произвести соответствующую оплату.

Уплата земельного налога 2018

Уплата земельного налога 2018 производится юридическими и физическими лицами, обладающими земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

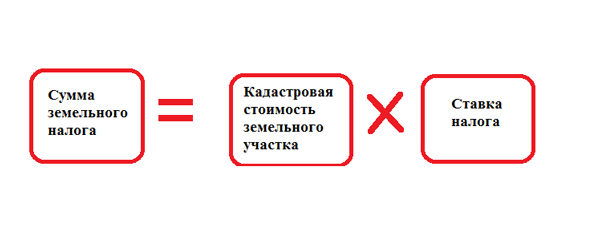

Сумма уплачиваемого налога исчисляется по истечении года как соответствующая налоговой ставке процентная доля налоговой базы (сумма, с которой исчисляется налог).

При расчете налоговой базы необходимо учитывать установленные Налоговым кодексом правила, с учетом внесенных изменений в законодательство.

В частности при расчете налоговой базы учитывается срок владения (пользования) земельным участком.

В случае возникновения либо прекращения у в течение года права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок сумма налога (а для юридических лиц и сумма авансового платежа по налогу) рассчитывается в отношении данного земельного участка с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) к числу календарных месяцев в году.

Причем, если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если же право на земельный участок возникло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента.

По общему правилу, налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, за который производится уплата налога.

В отношении земельного участка, образованного в течение года, налоговая база в определяется как его кадастровая стоимость на день внесения сведений о нем в Единый государственный реестр недвижимости (ЕГРН).

В последнее время налогоплательщики все чаще оспаривают кадастровую стоимость земельных участков, так как основное влияние на размер уплачиваемого налога оказывает именно стоимость земельного участка.

Немаловажно знать, начиная с какого периода учитывается изменение кадастровой стоимости, установленное по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решением суда.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, за исключением ситуаций, определенных законодателем.

Например, изменение кадастровой стоимости земельного участка вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости земельного участка по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда измененная стоимость участка учитывается при определении налоговой базы начиная с года, в котором было подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения изменений стоимости в ЕГРН.

А вот изменение кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка учитывается при определении налоговой базы со дня внесения в ЕГРН, то есть в отношении таких участков при расчете налога будет применяться коэффициент, учитывающий срок владения (пользования) участком.

Земельный налог для юридических лиц в 2018 году

Уплата земельного налога 2018 года юридическими лицами производится в несколько этапов частями.

Для юридических лиц помимо налогового периода, которым является календарный год, установлен отчетный период, который определяется как квартал.

Такие лица самостоятельно исчисляют сумму земельного налога, а также суммы авансовых платежей.

Суммы авансовых платежей рассчитываются по истечении первого, второго и третьего квартала года как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, за который уплачивается налог.

По итогам 2018 года юридические лица обязаны будут сдать налоговую декларацию и уплатить земельный налог не позднее 1 февраля 2019 года.

Земельный налог для физических лиц в 2018 году

Сумма налога, подлежащая уплате в бюджет налогоплательщиками — физическими лицами, исчисляется налоговыми органами.

Срок уплаты земельного налога в 2018 года для физических лиц — не позднее 1 декабря 2019 года. Уведомление об уплате такого налога должно быть направлено налоговой инспекцией не позднее чем за месяц до установленного срока уплаты.

Ставка земельного налога на 2018 год

Земельный налог является местным налогом. Поэтому налоговые ставки для уплаты земельного налога 2018 года устанавливаются муниципальными образованиями.

Когда и как платить земельный налог

Сроки уплаты

Земельный налог и авансовые платежи по нему перечисляйте в сроки, предусмотренные местным законодательством. При этом сроки уплаты не могут устанавливаться:

- в отношении авансовых платежей по земельному налогу чаще одного раза в квартал (ст. 393, п. 6 ст. 396 НК РФ, письмо Минфина России от 23 апреля 2012 г. № 03-05-04-02/36);

- в отношении налога, начисленного за год, раньше 1 февраля года, следующего за отчетным (ст. 397 НК РФ).

Последний срок перечисления налога (авансового платежа) может выпасть на нерабочий день. В таком случае перечислите налог (авансовый платеж) на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Внимание: если налог (включая авансовые платежи) был перечислен позже установленных сроков, налоговая инспекция может начислить организации пени (ст. 75 НК РФ).

Пени рассчитают так:

Пени начислят за каждый день просрочки платежа, в том числе за выходные и нерабочие праздничные дни. Количество дней просрочки посчитают со следующего дня после установленного срока перечисления налога до дня его уплаты (проведения зачета и т. д.). За день, когда обязательство по уплате налога было исполнено, пени не начисляются. Это связано с тем, что они взимаются с суммы задолженности перед бюджетом, образовавшейся в результате просрочки платежа. В день предъявления в банк платежного поручения на перечисление задолженности (в день, когда операция по перечислению задолженности отражена на лицевом счете учреждения, открытом в Казначействе России, в день проведения зачета и т. д.) задолженность по налогу считается погашенной(п. 3 ст. 45 НК РФ). То есть база для начисления пеней в этот день равна нулю. Следовательно, основания для начисления пеней за этот день отсутствуют.

Такой порядок следует из положений пунктов 3 и 4 статьи 75 Налогового кодекса РФ и раздела VII Требований, утвержденных приказом ФНС России от 18 января 2012 г. № ЯК-7-1/9.

Пени не начисляются, если причиной возникновения недоимки стало:

- решение инспекции о наложении ареста на имущество организации;

- решение суда о принятии обеспечительных мер в виде приостановления операций по счетам организации, наложения ареста на денежные средства или имущество организации.

В этих случаях пени не начисляются за весь период действия указанных решений.

Подача организацией заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисление пеней на сумму налога, подлежащую уплате.

Об этом сказано в абзаце 2 пункта 3 статьи 75 Налогового кодекса РФ.

Кроме того, пени не начисляются, если недоимка по налогам возникла из-за того, что, рассчитывая налоги, организация руководствовалась письменными разъяснениями контролирующих ведомств (п. 8 ст. 75 НК РФ).

Внимание: если неуплата налога выявлена по результатам проверки, организации придется заплатить штраф (ст. 122 НК РФ). В некоторых случаях сотрудников организации могут привлечь к административной (ст. 15.11 КоАП РФ) или к уголовной ответственности (ст. 199 УК РФ).

Размер штрафа за неуплату или неполную уплату налога по статье 122 Налогового кодекса РФ составляет 20 процентов от суммы неуплаченного налога. Если инспекторы докажут, что неуплата произошла вследствие умышленного занижения налоговой базы или других неправомерных действий (бездействия), то штраф возрастет до 40 процентов.

Оштрафовать организацию могут только за неуплату (неполную уплату) налога по итогам года. На сумму неуплаченных авансовых платежей штрафы не начисляются (п. 3 ст. 58 НК РФ).

Требование об уплате штрафных санкций налоговая инспекция направит организации в течение 10 рабочих дней со дня вступления в силу решения по результатам налоговой проверки (п. 3 ст. 70, п. 6 ст. 6.1 НК РФ).

Кроме того, если недоимка возникла из-за того, что в учете и отчетности сумма налога искажена на 10 процентов и более, то по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18). Поэтому субъектом такого правонарушения обычно признается главный бухгалтер (бухгалтер с правами главного). Руководитель организации может быть признан виновным:

- если в организации вообще не было главного бухгалтера (постановление Верховного суда РФ от 9 июня 2005 г. № 77-ад06-2);

- если ведение учета и расчет налогов были переданы специализированной организации (п. 26 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18);

- если причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

Уголовная ответственность может наступить за недоимку в крупном или особо крупном размере. Определение этих понятий дано в примечании к статье 199 Уголовного кодекса РФ.

При этом виновными могут быть признаны не только руководитель и главный бухгалтер организации (иные сотрудники, уполномоченные подписывать отчетность, перечислять налоги и сборы), но и другие лица, содействовавшие совершению преступления (пособники и подстрекатели). Например, бухгалтеры, умышленно искажавшие первичные документы, или налоговые консультанты, советы которых привели к совершению преступления. Такие указания содержатся в пункте 7 постановления Пленума Верховного суда РФ от 28 декабря 2006 г. № 64.

Куда платить налог

Земельный налог и авансовые платежи по нему платите по местонахождению земельного участка (п. 3 ст. 397 НК РФ).

Ситуация: куда платить земельный налог, если земельный участок находится на территории нескольких муниципальных образований?

Налог нужно платить в бюджеты разных муниципальных образований по местонахождению каждой части земельного участка.

По общему правилу земельный налог и авансовые платежи по нему нужно перечислять в бюджет по местонахождению участка (п. 3 ст. 397 НК РФ). Поэтому, если участок находится на территории нескольких муниципальных образований, земельный налог по каждой части участка перечислите в бюджет того муниципального образования, на территории которого он расположен.

Так рекомендует поступать и Минфин России (письма Минфина России от 27 декабря 2005 г. № 03-06-02-02/108, от 28 апреля 2006 г. № 03-06-02-04/64, от 5 мая 2006 г. № 03-06-02-02/59).

Оформление платежного поручения

Платежные поручения на перечисление земельного налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и приложениями 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Пример расчета земельного налога для уплаты в бюджет

ЗАО «Альфа» зарегистрировано в г. Москве. Ему принадлежит на праве собственности земельный участок, находящийся в г. Нижнем Новгороде.

По местонахождению участка организация зарегистрирована в налоговой инспекции как плательщик земельного налога. Ей присвоен КПП – 526201001. Кадастровый номер земельного участка – 11:43:137522:0008, его кадастровая стоимость, доведенная до организации, – 3 660 000 руб.

Ставка земельного налога, установленная в г. Нижнем Новгороде в отношении данной категории земли, составляет 1,25 процента. Срок уплаты земельного налога – не позднее 20 февраля 2014 года. Уплата авансовых платежей по земельному налогу в г. Нижнем Новгороде не предусмотрена.

Бухгалтер рассчитал земельный налог за 2013 год так:

3 660 000 руб. × 1,25% = 45 750 руб.

5 февраля 2014 года бухгалтер перечислил по реквизитам налоговой инспекции сумму рассчитанного налога (45 750 руб.).

Уплата налога при ликвидации организации

Если организация ликвидируется, обязанность по уплате земельного налога исполняет ликвидационная комиссия (п. 1 ст. 49 НК РФ). Она составляет промежуточный ликвидационный баланс, в котором отражаются все обязательства организации.

Задолженность по налогам погашается только после того, как будут погашены:

- задолженность людям, перед которыми ликвидируемая организация несет ответственность за причинение вреда жизни или здоровью;

- долги по выплате авторских вознаграждений, выходных пособий и зарплаты сотрудникам;

- задолженность перед залогодержателями (за счет средств от продажи предмета залога).

Это следует из пункта 3 статьи 49 Налогового кодекса РФ и статьи 64 Гражданского кодекса РФ.

Уплата налога при реорганизации

При реорганизации перечислить земельный налог должна организация, возникшая в результате:

- слияния (п. 4 ст. 50 НК РФ);

- преобразования (п. 9 ст. 50 НК РФ);

- присоединения к себе реорганизованной организации (п. 5 ст. 50 НК РФ);

- реорганизации в форме разделения (п. 6 ст. 50 НК РФ).

В последнем случае сумму земельного налога должна перечислить организация, на которую разделительным балансом возложена обязанность по уплате этого налога. Если разделительный баланс не позволяет определить ее, то по решению суда организации, возникшие при реорганизации в форме разделения, платят налог солидарно. Такой порядок вытекает из пункта 7 статьи 50 Налогового кодекса РФ.

Налоговым периодом по земельному налогу для реорганизованной организации признается период с начала года до дня завершения реорганизации (п. 3 ст. 55 НК РФ). Поэтому рассчитанная по завершающей декларации сумма признается не авансовым платежом, а налогом. Так как при реорганизации сроки уплаты налогов не изменяются (п. 3 ст. 50 НК РФ), правопреемник должен перечислить земельный налог в срок, установленный местным законодательством (п. 1 ст. 397 НК РФ).

Отсутствие государственной регистрации прав на земельный участок, перешедший к правопреемнику, не освобождает его от исполнения обязанности по уплате земельного налога. Права и обязанности реорганизованной организации переходят к правопреемнику либо на основании передаточного акта, либо на основании разделительного баланса. Поскольку такой порядок предусмотрен непосредственно статьей 58 Гражданского кодекса РФ, правопреемник становится плательщиком земельного налога с момента принятия земельного участка к учету. Даже если его право на участок еще не зарегистрировано. Правомерность такого подхода подтверждается пунктом 5 постановления Пленума ВАС РФ от 23 июля 2009 г. № 54 и письмом Минфина России от 23 марта 2012 г. № 03-05-05-02/66.

Земельный налог для юридических лиц за 2018 год в 2019 году: сроки уплаты

Компания, которая владеет земельной собственностью, обязана уплатить земельный налог для юридических лиц в 2019 году. Срок уплаты пропускать нельзя, иначе компании грозят пени и штрафы.

Налог на землю в 2019 году для юридических лиц

Плательщиками налога на землю в 2019 году признаются, в первую очередь, юридические лица, а также предприниматели и граждане, у которых земельные участки находятся:

- в собственности;

- в постоянном (бессрочном) пользовании;

- в пожизненном наследуемом владении.

Юридические лица, имеющие льготы по уплате земельного налога в 2019 году:

- религиозные организации;

- компании, относящиеся к ФСИН РФ;

- общественные организации, работающие с инвалидами, при условии, что инвалидов там 80 и боле процентов от общего числа представителей компании;

- организации, владеющие участками с общедоступными автомобильными трассами.

Объектом обложения земельным налогом являются земельные участки, расположенные в пределах муниципального образования (в Москве и Санкт-Петербурге — в пределах города), на территории которого введен налог.

Налог на землю юридические лица могут не платить:

- Если это земли, которые изъяты из оборота в соответствии с законодательством РФ. Согласно пункту 4 статьи 27 Земельного кодекса к таким землям относятся участки под объектами федеральной собственности.

- Если это земельные участки, которые ограничены в обороте законодательством РФ. Они перечислены в подпунктах 2—5 пункта 3 статьи 389 НК.

- Если это арендованные участки.

- Если это земельный надел в безвозмездном срочном пользовании.

Внимание! Налоговой базой земельного налога для юридических лиц в 2019 году является кадастровая стоимость земельного участка.

Куда платить земельный налог юридическим лицам в 2019 году

Юридические лица должны заплатить земельный налог в налоговую инспекцию, находящуюся в том же муниципальном образовании, к которому принадлежит и ваш земельный надел.

В случае, когда организация владеет участком, относящимся сразу к нескольким муниципальным округам, то налог уплачивается пропорционально в инспекцию каждого муниципалитета (подробнее о расчете земельного налога читайте ниже).

Сроки уплаты земельного налога за 2018 год в 2019 году юридическими лицами

Земельный налог для юридических лиц – это местный налог. А значит, срок его уплаты устанавливаются представительными органами муниципальных образований.

Обратите внимание! Муниципальные органы власти не могут поставить срок уплаты земельного налога раньше даты сдачи декларации. То есть, согласно ст. 397 и ст. 398 НК РФ отправной датой уплаты налога за 2018 год будет 1 февраля 2019 года.

Местные органы власти также могут обязать компании уплачивать земельный налог поквартально. В этом случае квартальные сроки уплаты должны быть прописаны в нормативно-правовых актах того муниципального образования, к территории которого принадлежит земельный участок. Чаще всего крайние сроки поквартальных платежей приходятся на последний день месяца, следующего за окончанием квартала, но это не обязательно.

Все постановления местной администрации относительно сроков уплаты земельного налога в 2019 году должны подчиняться правилам, которые мы собрали в эту таблицу.

Статус лица

Срок уплаты налога на землю

Компания, юридическое лицо

Срок не может быть установлен ранее срока сдачи декларации по земельному налогу – 1 февраля 2018 года;

Сроки указаны в извещении из ИФНС, но не позднее 1 декабря года, следующего за отчетным (за 2017 г. срок до 1 декабря 2018 года).

Не позднее 1 декабря года, следующего за отчетным (за 2017 год срок до 1 декабря 2018 года)

Сроки уплаты земельного налога в 2019 году юридическими лицами, пример

Приведем пример сроков по уплате земельного налога для Московского региона в 2019 году. Сроки уплаты регулируются п.1 и п.2 ст.3 Закона г. Москвы №74 от 24.11.2004г.

Период уплаты земельного налога

Срок уплаты для юрлиц

Как можно узнать сроки уплаты земельного налога и авансовых платежей по нему в 2019 году по своему региону

Наверняка у налогоплательщиков по земельному налогу возникал вопрос, если сроки уплаты устанавливает муниципальная власть, то где их можно найти. На самом деле все достаточно просто. Есть два способа:

- Обратиться в отделение ФНС той местности, где находится ваша земельная собственность;

- Зайти на сайт ФНС РФ, где можно воспользоваться специальной сервисам по налоговым вопросам.

Второй способ предпочтительнее, так как он позволяет не только узнать точные сроки уплаты налога на землю и авансов по нему за любой период именно в вашей местности, но и выяснить ставку налога и льготы.

Сервис находится на официальном сайте ФНС России и называется «Справочная информация о ставках и льготах по имущественным налогам».

Вам откроется окошко официальной службы ФНС, где нужно будет из предложенного списка выбрать свой регион, а также год уплаты налога, который вас интересует. После чего жмете кнопку «найти».

Сервис откроет для вас список нормативных документов по муниципальным образованиям вашего региона. Остается только найти нужный вам документ, кликнуть по нему и вы получите всю интересующую вас информацию.

Земельный налог для юридических лиц в 2019 году, ставка налога

Ставка земельного налога для юридических лиц в 2019 году также как и сроки уплаты, устанавливается местными властями. Важное правило при этом — она не может быть выше федеральной, утвержденной НК РФ.

Компания вправе в середине года уменьшить налог на землю, если у участка изменилась кадастровая стоимость. Но период, за который вы вправе пересчитать налог, зависит от того, по какой причине изменилась стоимость земли. Проверьте, есть ли у вас основания, чтобы снизить налог, и за какой период его можно вернуть. Налоговиков в любом случае заинтересуют причины снижения авансов, поэтому заранее подготовьте пояснения.

Если в вашем регионе нет своей ставки земельного налога, платите по федеральной, на срок уплаты это не влияет.

Земельный объект

Налоговая ставка

Земли сельскохозяйственного назначения или земли в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

Земли, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или приобретенные для жилищного строительства;

Земли, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного Кодекса Российской Федерации);

Как не пропустить срок уплаты налог на землю в 2019 году

Чтобы не пропустить срок уплаты земельного налога в 2019 году, нужно в первую очередь должно правильно его рассчитать.

Расчет земельного налога осуществляется, исходя из кадастровой стоимости земли. Сумма берется на 01.01.2019 года.

Земельный налог на участок, расположенный на территориях нескольких муниципальных образований, исчисляется отдельно в отношении площади земельного участка, находящегося на территории каждого муниципального образования.

Размер земельного налога определяется по формуле:

Если в регионе установлена поквартальная система уплаты налога, то авансовый (квартальный) платеж считайте так:

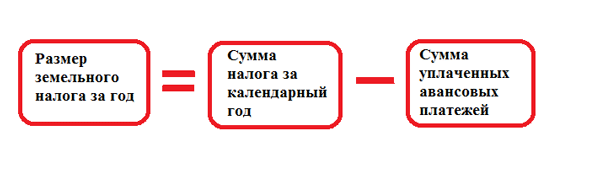

А годовой платеж для юридических лиц при авансовой системе будет равен сумме налога за вычетом суммы квартальных платежей.

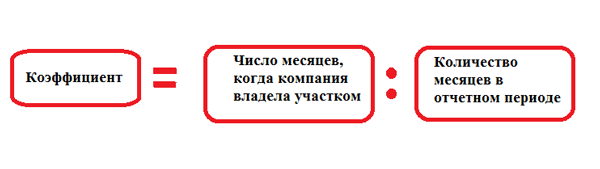

Если компания стала собственником участка не с начала отчетного периода, то она при расчете суммы налога вправе применить особый коэффициент. То есть полученную сумму земельного налога нужно будет еще умножить на коэффициент. Его можно рассчитать следующим образом:

При определении коэффициента, если вы вступили в права на землю до 15 числа какого-либо месяца, то он засчитывается как целый, если после 15 числа, то этот месяц в подсчете не участвует.

Рекомендуем делать расчеты заранее, так как нарушение сроков уплаты земельного налога для юрлиц влечет за собой серьезные штрафы.

Важно! Владельцы, у которых земля находится в общей долевой собственности, кадастровую стоимость земельного участка, с которой им нужно платить налог, рассчитывают пропорционально доле каждого в общей долевой собственности.