Учет уступки требования договор цессии

Как провести договор цессии в 1С 8.3 — примеры проводок

В данной статье речь пойдет главным образом о проведении договора цессии в конфигурации 1С 8.3: «Бухгалтерия предприятия 3.0». Это обусловлено тем, что в других конфигурациях, кроме бухгалтерских регистров учета (проводки, которые можно ввести вручную), существуют управленческие регистры. Эти регистры формируются документами, которых для проведения операций по договору цессий в стандартном виде нет.

Основные понятия и участники договора цессии:

- Договор цессии – переуступка требований должника (дебиторской задолженности);

- Цедент – первичный кредитор;

- Цессионарий – новый кредитор.

Рассмотрим проводки, которые должен сформировать бухгалтер для отражения операции.

Ручное отражение проводок по оформлению договора цессии в 1С 8.3 Бухгалтерия

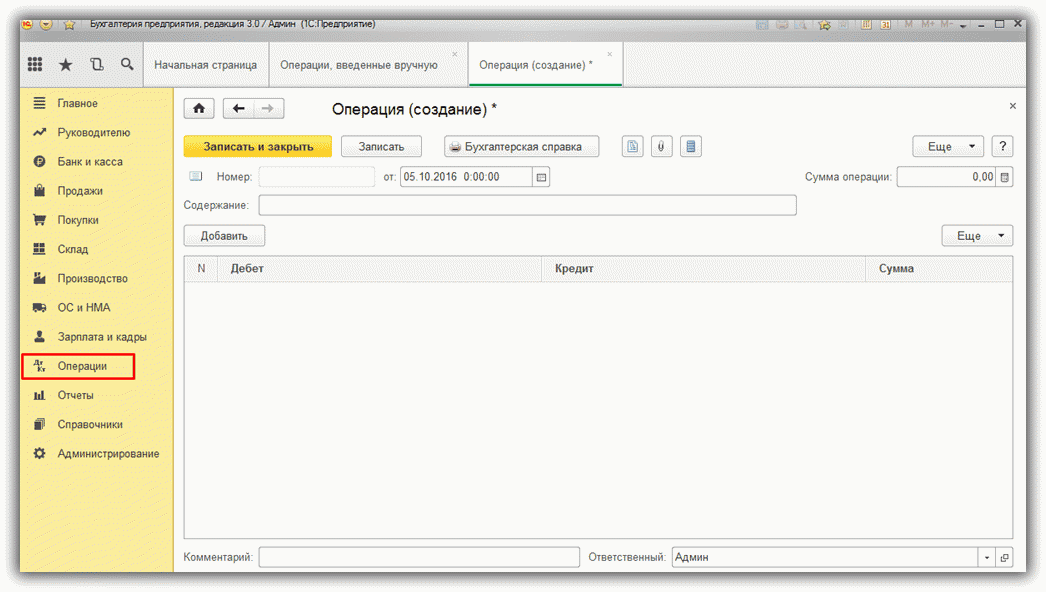

Ручные проводки в данной конфигурации вводятся с помощью документов «Операции, введенные вручную«, которые находятся в меню «Операции»:

Получите 267 видеоуроков по 1С бесплатно:

Переуступка требований должника в 1С отражается следующими проводками:

- Первая проводка:

- Дт: 76.09 «Расчеты с дебиторами — кредиторами». Аналитика ведется по контрагенту, а точнее по «Цессионарию».

- Кт: Кредит 91.01 «Прочие доходы».

- Сумма проводки — задолженность нового кредитора (цессионария) по договору цессии.

- Вторая проводка:

- Дт: 91.02 «Прочие расходы».

- Кт: 62.01 «Расчеты с покупателями».

- Сумма дебиторской задолженности, как она числится у цедента.

Какие проводки нужно сделать по договору цессии у цессионария:

- Первая проводка:

- Дт: 58.05 «Оказание финансовых вложений».

- Кт: 76.09 «Расчеты с дебиторами — кредиторами», аналитика так же по контрагенту.

- Сумма проводки — затраты, фактически отнесенные на приобретение ДЗ.

В учете цессионария погашение задолженности должником происходит следующим образом:

- Дт: 76 «Расчеты с дебиторами — кредиторами», субсчет — «Расчеты с должником».

- Кт: 91.01 «Прочие доходы».

- Сумма долга для взыскания с должника;

- Дт: 91.02 «Прочие расходы»

- Кредит 58.05 «Оказание финансовых вложений».

- Сумма — фактически полученные затраты.

- Дебет 51 «Расчетный счет».

- Кредит 76.09 «Расчеты с дебиторами — кредиторами», субсчет — контрагент.

- Сумма — фактически поступившие денежные средства.

Учет договора цессии с помощью корректировки долга

Как я уже говорил, вводя только операции вручную, в большинстве других конфигурациях полноценное отражение договора цессии сделать нельзя.

Чаще всего бухгалтеры используют документ «Корректировка долга«. Он позволяет сформировать нужные проводки и при этом правильно отразить суммы в отчетности, например, в декларации по прибыли.

Вот пример такого оформления операции:

- Покупка долга. Оформляется документом «Корректировка дога» – операция: проведение взаиморасчетов:

- Дт: 58.05 — Должник.

- К: 91.01.

- Сумма: 16 000 руб.

- Продажа долга. Документ «Реализация услуг»:

- Дт: 79.09 — Кредитор Кт. 91.01 = 22 000руб.

- Дт: 91.02, Кт. = ((22 000-16 000)/118*18 руб.

- Следующую проводку на 16 000 руб. так же можно оформить через «корректировку» (операция – списание задолженности):

- Дт. 91.02

- Кт. 58.05 — Должник

- Сумма: 16 000руб.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Договор цессии: проводки у цессионария, цедента и должника

Правовые основы переуступки

Главой 24 ГК РФ предусмотрено, что право требования выполнения тех или иных обязательств может быть передано кредитором другому лицу на основании договора цессии (уступки). Сторонами сделки являются:

- цедент — первоначальный кредитор, лицо, которое уступает обязательство;

- цессионарий — получатель обязательства.

При этом нет необходимости получения согласия должника. Его лишь нужно своевременно уведомить о произошедшей смене кредитора, чтобы должник своевременно и корректно сформировал проводки по переуступке права требования.

Если первоначально обязательство возникло исходя из договора, заключенного в письменной или нотариальной форме, то цессия должна быть оформлена также в обязательном порядке в соответствующей письменной форме.

В коммерческой деятельности наиболее часто встречаются переуступки следующих обязательств:

- задолженность покупателя за поставленный товар, продукцию, оказанные услуги;

- задолженность по договору займа;

- обязанность поставщика поставить товар, за который перечислен аванс от покупателя.

Договор цессии является возмездным и за покупку права требования долга цессионарий должен уплатить цеденту сумму, по которой совершена цессия.

Проводки у цессионария, цедента и должника имеют свою специфику. Рассмотрим для каждой стороны сделки, какие проводки по договору уступки права требования необходимо сформировать в учете.

Договор цессии: бухгалтерские проводки у цедента

У первоначального кредитора операция отражается как выбытие имущества. То есть сумма задолженности подлежит списанию на прочие расходы, а сумма уступки — на доходы.

При этом, если обязательство продается с прибылью, то с разницы между доходом и расходом необходимо исчислить и уплатить в бюджет НДС. Такая ситуация редка. Как правило, право требования реализуется с убытком.

Уступка права требования, бухгалтерские проводки у цедента:

Учет и налогообложение цессии

Учет и налогообложение цессии

Я.В. Пониматкин,

аудитор, г. Санкт-Петербург

Согласно п. 1 ст. 382 Гражданского кодекса Российской Федерации (ГК РФ) уступкой права требования (цессией) называется соглашение о замене прежнего кредитора, который выбывает из обязательства, на другое лицо, к которому переходят все права прежнего кредитора. Кредитора, уступившего свое требование к должнику, называют цедентом; лицо, которое получило право требования, — цессионарием. Вид договора цессии законодательно не определен, однако п. 4 ст. 454 ГК РФ установлено, что к продаже имущественных прав, коей выступает цессия, применяются общие положения о договоре купли-продажи, если иное не следует из содержания или характера этих прав. Таким образом, действие по уступке права требования необходимо рассматривать как действие по продаже имущественных прав. Такой вывод поддерживает и Президиум ВАС РФ, указав в постановлении от 29.12.1998 N 1676/98, что передача права требования по договору купли-продажи не противоречит правовой природе института уступки требования.

При заключении договора цессии должна произойти перемена лиц в обязательстве. Это означает, что стороны должны совершить ряд необходимых действий, свидетельствующих о полной и безусловной смене лиц в том обязательстве, в рамках которого возникло уступаемое право требования. Выбывая из основного обязательства, первоначальный кредитор прерывает какие-либо обязательственные отношения со своим должником.

Договор цессии по обязательству, имеющему длящийся характер, будет признан судом недействительным. Иначе говоря, по еще не окончившемуся договору на оказание услуг, заключенному на год, нельзя уступить право требования оплаты за услуги, оказанные, например, в мае, так как по такому договору на оказание услуг сохраняются тот же состав лиц и те же основания возникновения правоотношений между ними. В таком случае уступка права требования возможна только при расторжении длящегося договора в целом.

Если иное не предусмотрено законом или договором, право первоначального кредитора переходит согласно ст. 384 ГК РФ к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. Иными словами, первоначальный кредитор должен переоформить на нового кредитора все свои отношения по основному обязательству, передать по акту всю документацию, подтверждающую наличие обязательства и являющуюся основанием для предъявления требований. На практике нередко встречаются случаи, когда первоначальный кредитор, уступая свое право требования другому лицу, изменяет содержание этого требования. Например, продавец, имеющий денежное требование в отношении покупателя, передает новому кредитору право требовать от покупателя поставки сырья, материалов и т. д. Очевидно, что договор цессии, изложенный подобным образом, недействителен, поскольку продавец не имеет в отношении своего

должника товарного требования.

В порядке уступки права требования нельзя передать часть требования по обязательству. Например, если должник по договору должен 500 000 руб., то его кредитор не может уступить право требовать 250 000 руб. третьему лицу, а остальные 250 000 руб. взыскивать с должника самостоятельно.

Недопустимым является передача первоначальным кредитором принадлежащего ему права без перевода возложенной на него обязанности, которая следует из существа отношений с должником.

Организациям, совершающим действия по уступке права требования, необходимо различать уступку права требования (цессию) и финансирование под уступку денежного требования (факторинг). На языке гражданского законодательства услуга, связанная с оплатой дебиторской задолженности, называется финансированием под уступку денежного требования (глава 43 ГК РФ). Договор факторинга имеет много общего с договором о переходе прав кредитора к другому лицу — цессии (ст. 382 ГК РФ), поскольку к финансовому агенту (в цессии — новому кредитору) переходит право требования к должнику клиента (в цессии — первоначального кредитора) по переуступленному финансовому агенту требованию. Вместе с тем глава 43 ГК РФ не содержит положений о том, что нормы, регулирующие цессию, могут применяться к отношениям, возникающим из финансирования под уступку денежного требования. Таким образом, между цессией и факторингом имеются различия, причем главным различием является то, что факторинг — это не форма смены лиц в обязательстве. Кроме этого, ст. 825 ГК РФ содержит требование к финансовому агенту — коммерческой организации получить разрешение (лицензию) на осуществление финансирования под уступку денежного требования. Такое разрешение не должны получать только банки и иные кредитные организации. В связи с этим следует обращать особое внимание на содержание договора, в соответствии с которым происходит передача права требования.

Учет и налоги у цедента

Согласно ст. 128, 132 ГК РФ имущественные права требования являются составной частью имущества организации, в связи с чем порядок ведения бухгалтерского учета уступки права требования идентичен порядку отражения в учете операций с имуществом организации.

Для первоначального кредитора уступка права требования дебиторской задолженности будет квалифицироваться как действие, связанное с отчуждением имущества. Если организация утрачивает право требования долга (согласно заключенному до- говору), соответствующая дебиторская задолженность подлежит погашению с использованием для отражения в бухгалтерском учете этой хозяйственной операции счета 91 «Прочие доходы и расходы» (письмо Минфина России от 16.03.1998 N 04-07-04). Записи в бухгалтерском учете, связанные с отчуждением дебиторской задолженности по договору цессии, будут иметь следующий вид:

Д-т 51, 50, 60, 76 К-т 91 — реализован актив (дебиторская задолженность) по договору цессии;

Д-т 91 К-т 76, 60 — списана величина дебиторской задолженности;

Д-т 91 К-т 20 — списаны затраты, связанные с выбытием этого вида актива.

Операция по уступке права требования влечет у первоначального кредитора ряд налоговых последствий.

Налоговой учетной политикой цедента может быть установлен момент возникновения обязанности по уплате НДС и налога на пользователей автомобильных дорог как день оплаты товаров (работ, услуг). В таком случае день передачи права требования задолженности третьему лицу на основании договора цессии будет признаваться днем оплаты товаров (работ, услуг) (подпункт 3 п. 2 ст. 167 НК РФ). Обязанность по уплате налога на пользователей автомобильных дорог также возникает в том периоде, в котором совершена уступка права требования (п. 31 инструкции МНС России от 04.04.2000 N 59 «О порядке исчисления и уплаты налогов, поступающих в дорожные фонды» (далее — Инструкция N 59).

В целях исчисления налога на прибыль в 2002 году организациям с незначительным показателем выручки предоставляется право использовать порядок определения доходов и расходов кассовым методом. В ст. 273 НК РФ определен критерий максимального значения выручки, как среднего показателя, рассчитанного от общего дохода от реализации за четыре предыдущих квартала, не превышающего 1 млн руб. в квартал без НДС и налога с продаж.

Если показатель выручки позволяет организации-цеденту воспользоваться правом определять дату получения дохода кассовым методом в соответствии со ст. 273 НК РФ, то доход следует считать признанным в день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности перед налогоплательщиком иным способом.

В день передачи права требования дебиторской задолженности долг покупателя считается погашенным, а товары (работы, услуги) поставщика оплачены (п. 14 информационного письма Президиума ВАС РФ от 14.11.1997 N 22 «Обзор судебной практики применения законодательства о налоге на прибыль»). Таким образом, предприятия, использующие кассовый метод определения доходов, признают день заключения договора цессии моментом оплаты товаров (работ, услуг).

Хочется обратить внимание на одно обстоятельство. Если формально следовать п. 2 ст. 273 НК РФ, то можно прийти к следующему выводу. Согласно этому пункту ст. 273 Кодекса датой получения дохода признается день поступления средств на счета в банках и (или) кассу. Понятие «доход» раскрыто в п. 1 ст. 248 НК РФ. К доходам в целях главы 25 НК РФ относятся доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы. Под доходом от реализации понимается выручка от реализации товаров (работ, услуг), определяемая исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), или имущественные права, с учетом положений ст. 271, 273 НК РФ. Понятие «реализация товаров (работ, услуг)» дано в ст. 39 НК РФ. Ссылка на ст. 273 НК РФ объясняется тем, что термин «выручка от реализации товаров (работ, услуг)» может иметь при определенных обстоятельствах иное значение. Из содержания ст. 273 НК РФ можно сделать вывод, что определение дохода зависит от поступления средств, поступления иного имущества (работ, услуг) или имущественных прав и не ставится в зависимость от фактической реализации товаров (работ, услуг) в соответствии со ст. 39 НК РФ. Таким образом, при кассовом методе в качестве дохода можно расценивать любые поступления (денежные, имущества, имущественных прав) независимо от того, произошла фактическая реализация товаров (работы, услуг) или нет.

Расходами при кассовом методе признаются затраты после их фактической оплаты.

Если организация не отвечает критериям, установленным ст. 273 НК РФ, или определяет учетную политику порядка признания доходов по методу начисления, она руководствуется нормами ст. 271 НК РФ. В этом случае датой получения дохода в целях исчисления налога на прибыль будет считаться день реализации товаров (работ, услуг), определяемой в соответствии с п. 1 ст. 39 НК РФ. Причем согласно п. 3 ст. 271 НК РФ получение дохода не зависит от фактического получения средств в оплату реализованных товаров (работ, услуг).

Довольно часто организация-кредитор продает дебиторскую задолженность за сумму меньшую, чем сумма уступаемого требования. В таком случае нужно иметь в виду следующее.

Согласно п. 7 Положения по бухгалтерскому учету «Доходы организаций» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 N 32н, и п. 11 Положения по бухгалтерскому учету «Расходы организаций» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 N 33н, доходы и расходы, связанные с выбытием активов организации, в частности имущественных прав (дебиторской задолженности), относятся к операционным доходам и расходам. Финансовый результат от таких операций списывается на счет 99 «Прибыли и убытки». Таким образом, в целях бухгалтерского учета величина выручки за отгруженные товары (работы услуги), отраженная на счете 90 «Продажи», изменению не подлежит.

В целях исчисления НДС НК РФ также не предусмотрено уменьшение стоимости реализованных товаров на величину возможного убытка от продажи дебиторской задолженности (п. 1 ст. 155, ст. 154 НК РФ). В аналогичном порядке в п. 31 Инструкции N 59 указывается, что при расчете налога на пользователей автомобильных дорог принимается размер выручки от реализации товаров (работ, услуг) исходя из договорных отношений и первичных документов, оформленных с покупателем товаров (работ, услуг), и не зависит от договорной стоимости уступаемого права (требования).

Иным образом обстоит дело при определении объекта обложения налогом на прибыль.

У организаций, применяющих кассовый метод, доход от реализации в целях исчисления налога на прибыль будет определяться размером погашенной дебиторской задолженности. Убыток от продажи дебиторской задолженности будет относиться к внереализационным расходам (п. 20 ст. 265 НК РФ).

Для организаций, осуществляющих исчисление доходов по методу начисления, процесс определения налоговой базы по налогу на прибыль при уступке права требования имеет свои особенности.

Статьей 279 НК РФ предусматриваются два возможных варианта учета убытка, образовавшегося вследствие осуществления расчетов за реализованные товары (работы, услуги) посредством цессии:

1) договор цессии заключен до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа.

В таком случае отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком в целях налогообложения в пределах, не превышающих альтернативных расходов на уплату процентов. При этом величина альтернативных расходов должна быть рассчитана исходя из суммы процентов, которые могли бы быть уплачены по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты прекращения права требования. Вместе с тем при определении предельного размера процентов в целях главы 25 НК РФ применяются правила ст. 269 НК РФ.

Изменениями, внесенными в часть вторую НК РФ Федеральным законом от 29.05.2002 N 57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации» (далее — Закон N 57-ФЗ), фраза «до даты прекращения права требования» заменена на фразу «до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг)». Причем эти изменения распространяются на правоотношения, возникшие с 1 января 2002 года.

До внесения изменений Законом N 57-ФЗ под датой прекращения права требования понималось следующее. Исходя из смысла п. 1 ст. 279 НК РФ налогоплательщик-продавец уступал третьему лицу свое будущее требование к покупателю-должнику, так как договор цессии заключался до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа. В общем случае прекращение права требования первоначального кредитора к должнику происходило в момент передачи этого требования по договору новому кредитору при условии, что такое право существовало на момент его передачи. В вышеназванном пункте ст. 279 НК РФ речь шла о событии, которое должно было произойти в будущем, когда наступит срок платежа. Следовательно, право требования, переданное по договору цессии, у налогоплательщика-продавца могло прекратиться только после того, как оно возникло. Таким образом, под датой прекращения права требования у продавца понимался день наступления срока платежа по договору поставки (подряда).

Таким образом, можно сделать вывод, что законодатель не изменил смысл, содержащийся в п. 1 ст. 279 НК РФ, а всего лишь изложил то же самое, но более понятным языком.

Что касается отнесения к расходам процентов по полученным заемным средствам, которые не являются контролируемой задолженностью, то применяются следующие правила.

Расходом признаются проценты, начисленные по долговому обязательству любого вида при условии, что их размер не отклоняется более чем на 20 % в сторону повышения или в сторону понижения от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале на сопоставимых условиях. При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза, при оформлении долгового обязательства в рублях, и на 15 % — по кредитам в иностранной валюте (п. 1 ст. 269 НК РФ);

2) договор цессии заключен после наступления срока платежа по договору о реализации товаров (работ, услуг).

Отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) считается убытком по сделке уступки права требования и включается в состав внереализационных расходов. Причем 50 % убытка уменьшают налоговую базу в момент заключения договора цессии и передачи по акту сопутствующих документов, а остальные 50 % — по истечении 45 дней.

Статьей 38 НК РФ предусмотрено, что объектами налогообложения могут быть операции по реализации имущества. Под имуществом в НК РФ понимаются объекты гражданских прав (за исключением прав имущественных), относящихся к имуществу в соответствии с ГК РФ. Это означает, что к имуществу с точки зрения налогового законодательства относится все, что определено ст. 128 ГК РФ, кроме имущественных прав, а именно: вещи, включая деньги, ценные бумаги и иное имущество, работы и услуги, информация, результаты интеллектуальной деятельности, в том числе интеллектуальная собственность, нематериальные блага. Цессия — это реализация имущественных прав. Следовательно, цессия не выступает объектом налогообложения. Поэтому ни НДС, ни налогом на пользователей автомобильных дорог стоимость реализованного имущественного права не облагается. Согласно изменениям, внесенными в НК РФ Законом N 57-ФЗ, объектом обложения НДС вы-ступает только передача имущественных прав.

Из содержания п. 2 ст. 155 НК РФ можно сделать вывод, что налоговой базой по НДС является только доход за вычетом расхода, полученный от уступки или переуступки прав новым кредитором.

По договору поставки продавец отгрузил покупателю продукцию на сумму 100 000 руб., в том числе НДС — 16 667 руб., со сроком платежа 1 марта 2002 года. Себестоимость отгруженной продукции составляет 70 000 руб. Острая необходимость в денежных средствах заставила продавца уступить банку по договору цессии право требовать с должника всю причитающуюся сумму. Дата заключения договора — 1 февраля 2002 года. Ставка рефинансирования Банка России на 1 февраля 2002 года составляет 25 % годовых. При этом банк перечисляет 95 000 руб. Согласно налоговой учетной политике продавец применяет следующий метод определения налогооблагаемых объектов:

— в целях исчисления НДС и налога на пользователей автомобильных дорог — «по оплате»;

— в целях исчисления налога на прибыль — «по начислению».

В бухгалтерском учете производятся следующие записи:

Д-т 62 К-т 90 — 100 000 руб. — отгружена продукция покупателю по договору поставки;

Д-т 90 К-т 20 — 70 000 руб. — списана себестоимость реализуемой продукции;

Д-т 90 К-т 76, субсчет «Отложенный НДС», — 16 667 руб. — начислен НДС с отгруженной, но неоплаченной продукции;

Д-т 91 К-т 62 — 100 000 руб. — отражена операция по выбытию актива по себестоимости одновременно с погашением задолженности в связи с уступкой права требования;

Д-т 76, субсчет «Новый кредитор», К-т 91 — 95 000 руб. — сформирована дебиторская задолженность по новому кредитору;

Д-т 99 К-т 91 — 5000 руб. — списан отрицательный результат от выбытия имущественных прав;

Д-т 76, субсчет «Отложенный НДС», К-т 68, субсчет «Расчеты по НДС», — 16 667 руб. — начислен НДС к уплате в бюджет (в момент подписания договора об уступке права требования);

Д-т 26 К-т 68, субсчет «Расчеты по налогу на пользователей автомобильных дорог», — 833 руб. [(100 000 руб. — 16 667 руб.) х 1 %] — начислен налог на пользователей автомобильных дорог;

Д-т 90 К-т 26 — 833 руб. — списан налог на пользователей автомобильных дорог;

Д-т 90 К-т 99 — 12 500 руб. (100 000 руб. — 16 667 руб. — 70 000 руб. — 833 руб.) — определен финансовый результат от реализации;

Д-т 51 К-т 76, субсчет «Новый кредитор», — 95 000 руб. — поступили денежные средства в счет договора уступки права требования.

Величина прибыли, подлежащая налогообложению в соответствии с главой 25 НК РФ, будет отличаться от прибыли, определенной по правилам бухгалтерского учета. В 2002 году определение налогооблагаемой прибыли производится с применением данных налогового учета.

Согласно ст. 313 НК РФ налоговый учет представляет собою систему обобщения информации для определения налоговой базы по налогу на прибыль на основе сформированной согласно требованиям главы 25 НК РФ полной и достоверной информации о хозяйственных операциях. Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения. Налоговый учет строится на основе первичных документов и аналитических регистров.

Аналитические регистры служат для систематизации данных по каждому объекту учета в соответствии с требованиями главы 25 НК РФ. Отражение данных аналитических регистров на бухгалтерских счетах не происходит.

Налоговый учет организуется в случае, если порядок группировки и учета объектов, а также хозяйственных операций для целей налогообложения отличается от порядка группировки и отражения в бухгалтерском учете, установленного правилами бухгалтерского учета.

На основе данных примера отрицательный результат от продажи дебиторской задолженности в целях исчисления налога на прибыль включается в состав внереализационных расходов. При этом величина этих расходов корректируется с учетом вышеизложенного, что отражается в аналитическом регистре налогового учета.

Аналитический регистр по учету убытков от уступки права требования

Наиме- нование хозяйств. операции (дог. №, акт №)

Уступка права требования: Учет и налогообложение у цедента

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

На практике в ряде случаев возникают ситуации, когда продавец товара (работ, услуг), осуществляющий исчисление доходов (расходов) методом начисления, может переуступить третьему лицу право требования долга к покупателю. Как правило, по такой операции продавец получает убыток. Сумма убытка определяется как отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг). В статье на примерах рассмотрены две ситуации, при которых могут возникать убытки от уступки прав: до и после наступления срока платежа.

Гражданско-правовые отношения

Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) (п. 1 ст. 382 ГК РФ).

Договор уступки требования (цессии) заключается между цедентом (первым кредитором) и цессионарием (новым кредитором).

Уступка требования допускается, если она не противоречит закону (п. 1 ст. 388 ГК РФ). Для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право (требование), и сообщить сведения, имеющие значение для осуществления этого права (требования) (п. 3 ст. 385 ГК РФ). Требование переходит к цессионарию в момент заключения договора уступки права требования, если законом или договором не предусмотрено иное (п. 2 ст. 389.1 ГК РФ).

Налог на прибыль

Особенности определения налоговой базы при уступке (переуступке) права требования долга за товар, работу или услугу определены в ст. 279 НК РФ. При этом рассмотрены две ситуации, при которых могут возникать убытки от уступки прав: до наступления срока платежа и после наступления срока платежа.

Убыток от уступки права требования до наступления срока платежа

С 01.01.15 налогоплательщик вправе учесть убыток, полученный от уступки права требования по обязательству, по которому еще не наступил срок платежа, в размере, не превышающем сумму процентов, которые могут быть начислены на сумму уступаемого требования за период с момента уступки до истечения срока платежа по уступаемому требованию, одним из следующих способов (п. 1 ст. 279 НК РФ в редакции Федерального закона от 28.12.13 № 420-ФЗ):

исходя из максимальной ставки процента, установленного для соответствующего вида валюты в п. 1.2 ст. 269 НК РФ;

исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 НК РФ по указанному долговому обязательству, т.е. с учетом особенностей, предусмотренных для контролируемых сделок между взаимозависимыми лицами.

Налогоплательщик вправе применить любой из указанных способов по своему усмотрению, закрепив свой выбор в учетной политике.

Таким образом, для расчета размера убытков при уступке до наступления срока платежа необходимо воспользоваться следующими интервалами предельных значений процентных ставок по долговым обязательствам в зависимости от вида валюты долга.

Интервалы предельных значений процентных ставок по долговым обязательствам

(п. 1.2 ст. 269 НК РФ в редакции Федерального закона от 08.03.15 № 32-ФЗ)

Как цессионарию отразить в учете приобретение права требования по договору цессии

При уступке права требования кредитор (цедент) передает другому лицу (цессионарию) принадлежащее ему право требования от должника исполнения его обязательств. Например, кредитор вправе передать свои права требования другому лицу, когда должник не может вовремя погасить дебиторскую задолженность.

Заключение договора и уведомление должника

Приобретая права требования, цессионарий заключает с цедентом договор цессии. Подробнее о том, как его оформить, см. Как цеденту отразить в бухучете уступку права требования . Согласие должника, долг которого покупает цессионарий, при этом не требуется. Исключением являются случаи, предусмотренные договором или законодательством (например, когда уступается требование по обязательству, в котором личность кредитора имеет значение (при возмещении вреда, причиненного здоровью)). Должника нужно уведомить в письменной форме о том, что права первоначального кредитора переходят к новому лицу.

Если должник не будет письменно уведомлен о переходе права требования к новому кредитору и выполнит свои обязательства перед старым кредитором, новый кредитор не вправе требовать от должника погашения долга.

Об этом сказано в статье 382 Гражданского кодекса РФ.

Уведомить должника о смене кредитора может как цедент, так и цессионарий. При этом надо учитывать следующее. Если уведомление о переходе права получено от первоначального кредитора, то должник должен исполнить обязательство перед новым кредитором безо всяких доказательств перехода прав. Но если уведомление поступит от нового кредитора, то должник может не исполнять обязательство до тех пор, пока новый кредитор не докажет перехода прав к нему.

Такой порядок установлен в статье 385 Гражданского кодекса РФ.

Формы, по которой нужно уведомить должника, законодательно не установлено. Поэтому составить такой документ можно в произвольной форме .

Бухучет

Если фактические затраты на приобретение права требования долга (дебиторской задолженности) по договору цессии меньше самой задолженности, то приобретенное право требования является для цессионария финансовым вложением, которое учитывается на счете 58 «Финансовые вложения» (п. 3 ПБУ 19/02).

По дебету счета 58 приобретенное право требования отражайте по фактическим затратам на его приобретение. Состав таких затрат формируется из следующего:

- сумм, уплачиваемых в соответствии с договором продавцу (цеденту);

- иных расходов, непосредственно связанных с приобретением (например, консультационные услуги, посреднические вознаграждения).

Об этом говорится в пунктах 8 и 9 ПБУ 19/02.

На дату подписания договора цессии в учете сделайте проводку:

Дебет 58 Кредит 76

– отражена стоимость приобретенного по договору цессии права требования.

Погашение задолженности перед цедентом отражайте проводкой:

Дебет 76 Кредит 51 (50)

– погашена задолженность перед цедентом по договору цессии на дату расчетов по условиям договора.

По кредиту счета 58 отражайте списание права требования (при погашении должником своих обязательств). Стоимость права требования учтите в составе прочих расходов, а сумму, полученную от должника, – в составе прочих доходов (п. 11 ПБУ 10/99, п. 7 ПБУ 9/99). При поступлении денежных средств от должника в погашение задолженности сделайте проводки:

Дебет 51 (50) Кредит 76

– получена задолженность от должника;

Дебет 76 Кредит 91-1

– учтена в составе доходов сумма погашенной задолженности;

Дебет 91-2 Кредит 58

– учтена в составе расходов стоимость приобретенного права требования.

Такой порядок следует из Инструкции к плану счетов (счета 58, 76, 91).

Ситуация: как отразить в бухучете приобретение права требования долга по номинальной стоимости?

Отражайте как денежный эквивалент.

Право требования долга, приобретенное по номинальной стоимости, не способно принести доход организации в будущем и не может рассматриваться в качестве финансовых вложений (п. 2 ПБУ 19/02). Поэтому такой актив следует квалифицировать как денежные эквиваленты . Это объясняется тем, что право требования долга является высоколиквидным активом, который можно предъявить к оплате, реализовать или передать в оплату. Такая квалификация права требования долга не противоречит позиции Минфина России, приведенной в пункте 5 информационного сообщения от 21 декабря 2009 года.

Специальный счет для отражения движения таких денежных эквивалентов Планом счетов не предусмотрен. Организация может учесть такое требование, например, на счете 76 «Расчеты с прочими дебиторами и кредиторами», открыв отдельный субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями». В бухгалтерском балансе , а также в отчете о движении денежных средств учитывайте приобретение права требования долга по номинальной стоимости в составе денежных эквивалентов, заранее закрепив такой порядок в учетной политике .

При приобретении права требования долга по номинальной стоимости по договору цессии в бухучете сделайте проводки:

Дебет 76 субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями» Кредит 76 «Расчеты с цедентом»

– отражена стоимость приобретаемого по договору цессии права требования;

Дебет 76 субсчет «Расчеты с цедентом» Кредит 51

– произведена оплата по договору цессии права требования.

При поступлении денежных средств от должника в погашение задолженности сделайте проводку:

Дебет 51 (50) Кредит 76 «Денежные эквиваленты, не являющиеся финансовыми вложениями»

– получена задолженность от должника.

Ситуация: как отразить в бухучете приобретение права требования долга, если по условиям договора право требования переходит цессионарию после полной оплаты своих обязательств?

До окончательного расчета с цедентом перечисленные суммы отражайте как авансы.

При этом на момент заключения договора никаких записей в бухучете цессионария делать не надо. Ведь по отношению к должнику он станет кредитором только после того, как окончательно рассчитается с продавцом долга (цедентом). Такой порядок следует из пункта 2 статьи 389.1 Гражданского кодекса РФ и пункта 8 статьи 3 Закона от 6 декабря 2011 г. № 402-ФЗ.

А если цессионарий расплачивается с цедентом частями? Тогда уплаченные суммы в бухучете отражайте как предоплату:

Дебет 76 субсчет «Расчеты с цедентом» Кредит 51

– перечислен аванс в счет оплаты по договору цессии.

Это следует из пунктов 3, 16 ПБУ 10/99.

Окончательно рассчитавшись, переход права требования долга отразите в следующем порядке.

Если фактические затраты на приобретение права требования долга по договору цессии меньше самой задолженности, то приобретенное право требования отразите на счете 58 «Финансовые вложения»:

Дебет 58 Кредит 76 субсчет «Расчеты с цедентом»

– отражена стоимость приобретенного по договору цессии права требования как финансовые вложения.

Купив право требования долга по номинальной стоимости, в бухучете сделайте проводки:

Дебет 76 субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями» Кредит 76 «Расчеты с цедентом»

– отражена стоимость приобретенного по договору цессии права требования долга по номинальной стоимости.

ОСНО: налог на прибыль

При расчете налога на прибыль доходы и расходы, связанные с приобретением права требования (дебиторской задолженности) по договору купли-продажи (договору займа, кредитному договору и др.), признавайте доходами и расходами от реализации финансовых услуг (п. 3 ст. 279 НК РФ).

При этом в доходы включите сумму задолженности, которую погашает дебитор. Расходами признавайте сумму затрат, связанных с приобретением права (в т. ч. сумму, уплаченную цеденту при приобретении дебиторской задолженности).

Об этом говорится в пункте 3 статьи 279 Налогового кодекса РФ.

Если расходы, связанные с приобретением права требования по договору купли-продажи (договору займа, кредитному договору и др.), превышают доходы, полученные по данной операции, то полученная разница признается убытком. Такой убыток можно учесть при расчете налога на прибыль (п. 2 ст. 268 НК РФ, письмо Минфина России от 23 августа 2013 г. № 03-03-06/1/34636).

Если организация применяет метод начисления, доходы и расходы отражайте на дату погашения должником своего долга. Если должник погашает всю сумму обязательства единовременно, доходы и расходы учитывайте в полной сумме.

Такой вывод позволяет сделать пункт 3 статьи 279 и пункт 5 статьи 271 Налогового кодекса РФ.

Если должник перечисляет задолженность частями (в течение нескольких отчетных (налоговых) периодов по налогу на прибыль), доходы и расходы определяйте в соответствии с принципом соразмерности доходов и расходов (п. 2 ст. 271, п. 1 ст. 272 НК РФ). При этом в составе доходов учтите ту часть долга, которую фактически перечислил дебитор. Сумму расходов определите пропорционально фактически полученной сумме доходов. Например, если должник перечислил 30 процентов от суммы долга, в расходах учтите 30 процентов от суммы расходов, связанных с приобретением права требования. Такой порядок учета доходов и расходов при частичном погашении задолженности разъяснен в письмах Минфина России от 29 июля 2013 г. № 03-03-06/2/30028, от 8 ноября 2011 г. № 03-03-06/1/726.

При методе начисления расходы на приобретение права требования учитывайте независимо от факта их оплаты цеденту. Даже в случае, когда цессионарий приобрел право требования, но не оплатил его цеденту на дату получения средств от должника. Такой вывод позволяет сделать пункт 1 статьи 272 Налогового кодекса РФ. Аналогичные разъяснения приведены в письмах Минфина России от 29 июля 2013 г. № 03-03-06/2/30028 и от 8 ноября 2011 г. № 03-03-06/1/726.

Если организация применяет кассовый метод:

- доходы учитывайте на дату погашения дебитором своего долга (например, на дату зачисления на расчетный счет организации денег в счет погашения обязательства);

- расходы учитывайте при погашении дебитором своего долга (при этом приобретенное право должно быть оплачено цеденту).

Такой порядок предусмотрен статьей 273 и пунктом 3 статьи 279 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении операций по приобретению дебиторской задолженности на основании договора уступки права требования. Учет у цессионария

В январе ООО «Альфа» приобрело у ООО «Торговая фирма «Гермес»» право требования (дебиторскую задолженность) к ООО «Производственная фирма «Мастер»». Сумма долга составляет 590 000 руб. (в т. ч. НДС – 90 000 руб.). Приобретенное право требования вытекает из договора купли-продажи товаров, реализация которых облагается НДС.

Право требования долга было приобретено за 550 000 руб. (в т. ч. НДС – 83 898 руб.) на основании договора цессии, который был подписан 25 января. В этом же месяце «Альфа» перечислила деньги за приобретенное право требования «Гермесу».

Всю сумму долга «Мастер» перечислил «Альфе» в феврале.

Учет доходов и расходов «Альфа» ведет по методу начисления, налог на прибыль платит ежемесячно.

Бухгалтер «Альфы» отразил эти операции следующим образом.

Дебет 58 Кредит 76

– 550 000 руб. – приобретено право требования по договору цессии (включая НДС);

Дебет 76 Кредит 51

– 550 000 руб. – произведена оплата цеденту за приобретенную дебиторскую задолженность.

Дебет 51 Кредит 76

– 590 000 руб. – получена задолженность от должника;

Дебет 76 Кредит 91-1

– 590 000 руб. – учтена в составе доходов сумма погашенной дебиторской задолженности;

Дебет 91-2 Кредит 58

– 550 000 руб. – списана стоимость приобретенного права требования.

Так как сумма, полученная от должника, больше цены приобретения долга, бухгалтер в день прекращения обязательства начислил НДС на сумму превышения.

«Входной» НДС в сумме 83 898 руб. бухгалтер к вычету не принимал.

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 6102 руб. ((590 000 руб. – 550 000 руб.) × 18/118) – начислен НДС к уплате в бюджет на сумму превышения долга над ценой приобретения дебиторской задолженности.

При расчете налога на прибыль за февраль бухгалтер учел 590 000 руб. в составе доходов и 550 000 руб. – в составе расходов.

Ситуация: как цессионарию при расчете налога на прибыль методом начисления отразить приобретение права требования по договору займа и погашение заемщиком задолженности?

Приобретение по договору цессии права требования и погашение должником задолженности по сумме займа отразите в общем порядке. Причитающиеся проценты отражайте в доходах ежемесячно и на день погашения займа.

При погашении заемщиком займа сумму основного долга включите в доходы от реализации. Одновременно при погашении займа в состав расходов включите затраты, связанные с приобретением требования по договору займа. Сделайте это на дату исполнения этого обязательства должником. Такой порядок следует из подпункта 1 пункта 1 статьи 248, пункта 1 статьи 249, подпункта 2.1 пункта 1 статьи 268, пункта 5 статьи 271 и пункта 3 статьи 279 Налогового кодекса РФ.

Одновременно с приобретением права требования суммы займа к цессионарию переходит право требования процентов. То есть право заимодавца по договору займа. Поэтому налоговую базу нужно увеличить в день начисления процентов по условиям договора займа . Это следует из пункта 6 статьи 250, пункта 6 статьи 271 и пункта 4 статьи 328 Налогового кодекса РФ.

ОСНО: НДС

Погашение обязательства является объектом обложения НДС. Налоговой базой в этом случае будет превышение суммы погашаемого обязательства над ценой приобретения долга. Данное правило применяется, только если денежное требование вытекает из договоров реализации товаров (работ, услуг), операции по реализации которых облагаются НДС. Такие правила содержит пункт 2 статьи 155 Налогового кодекса РФ. В этом случае организации, которые являются плательщиками НДС, на полученную разницу (между суммой погашения и ценой приобретения) должны начислить НДС по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ). Сделать это нужно в день прекращения обязательства (п. 8 ст. 167 НК РФ). В этот же день необходимо составить счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж.

Начисление НДС отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на сумму превышения долга над ценой приобретенного обязательства (дебиторской задолженности).

Такой порядок следует из Инструкции к плану счетов.

Ситуация: можно ли принять к вычету входной НДС, выставленный цедентом при первичной уступке права требования? Право требования вытекает из договора реализации товаров (работ, услуг), операции по реализации которых облагаются НДС .

Передача имущественных прав (в т. ч. уступка права требования) является самостоятельным объектом налогообложения по НДС и рассматривается как обычная реализация (п. 1 ст. 146 НК РФ). То есть организация получит счет-фактуру от цедента с выделенной сумой налога (п. 3 ст. 168 НК РФ).

Однако для принятия НДС к вычету нет оснований. Объясняется это особым порядком формирования базы по НДС при последующей реализации имущественного права новым кредиторам (или его погашении должником).

Налоговая база по НДС в таком случае определяется как превышение суммы погашаемого обязательства над ценой приобретения долга (п. 2 ст. 155 НК РФ). То есть в этом случае налогом облагается не вся сумма дохода, полученного от последующей продажи (погашения) имущественного права (как при обычной реализации), а только разница между ней и расходами на покупку. Это не в полной мере отвечает требованиям пункта 2 статьи 171 Налогового кодекса РФ, предъявляемым к порядку вычета НДС. В связи с изложенным можно сделать вывод, что входной НДС по приобретенному праву требования является частью расходов организации на его покупку и уменьшает налогооблагаемую базу НДС при последующей реализации имущественного права (погашении долга).

Аналогичные разъяснения содержатся в письме Минфина России от 17 февраля 2010 г. № 03-07-08/40.

Совет: есть аргументы, которые позволяют организациям принять к вычету входной НДС, выставленный цедентом при первичной уступке права требования. Они заключаются в следующем.

Общие условия для вычета НДС по приобретенным имущественным правам указаны в подпункте 1 пункта 2 статьи 171 и пункте 1 статьи 172 Налогового кодекса РФ. В частности, необходимым требованием является использование приобретенного имущественного права в операциях, облагаемых НДС. Поскольку и дальнейшее погашение обязательства , и переуступка права требования являются налогооблагаемыми операциями, при соблюдении прочих условий (наличие счета-фактуры и принятие полученного права на учет) применение вычета правомерно.

Однако в связи с выходом письма Минфина России от 17 февраля 2010 г. № 03-07-08/40 следование данной позиции может привести к разногласиям с проверяющими. Арбитражная практика по данному вопросу пока не сложилась.

УСН

Независимо от выбранного объекта налогообложения организация на упрощенке должна учитывать доходы в соответствии с требованиями статьи 346.15 Налогового кодекса РФ.

Ситуация: нужно ли цессионарию при расчете единого налога включить в доходы стоимость имущества (в т. ч. деньги), полученного от должника в рамках договора цессии? Организация применяет упрощенку.

Ответ на этот вопрос зависит от вида права требования по договору цессии и порядка погашения задолженности.

Денежные средства, полученные цессионарием от должника в счет погашения долга (т. е. сумма дебиторской задолженности, которая была приобретена в рамках уступки права требования у первоначального кредитора (цедента)), признается доходом от реализации финансовых услуг (п. 1 ст. 346.15, п. 1 ст. 249, п. 3 ст. 279 НК РФ). Поэтому при расчете единого налога учитывайте ее в составе доходов от реализации (п. 1 ст. 346.15, ст. 249 НК РФ). При этом в расчет налогооблагаемой базы доходы включайте на дату погашения дебитором своего долга (например, на дату зачисления денежных средств на расчетный счет) (п. 1 ст. 346.17 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 1 августа 2011 г. № 03-11-06/2/112, УФНС России по г. Москве от 18 января 2005 г. № 18-09/01679.

По договору цессии новый кредитор может приобрести право требования долга в виде уплаченного цедентом аванса в счет поставки товара. В результате от должника может поступить товар в погашение задолженности. Тогда при расчете единого налога доход цессионария определяется следующим образом. Если стоимость товара не превышает цену, уплаченную цеденту, то у цессионария дохода не возникнет. Если стоимость товара будет превышать цену, уплаченную цеденту, то разница между стоимостью поступившего товара и суммой, уплаченной цеденту, должна учитываться цессионарием в составе внереализационных доходов. Такой вывод следует из письма Минфина России от 30 января 2012 г. № 03-11-11/14.

При уступке права требования по договору займа (кредита) организация, применяющая упрощенку (цессионарий), не должна учитывать в составе доходов сумму займа, возвращенную должником. Это объясняется тем, что договор цессии, заключенный между цедентом и цессионарием вытекает из договора займа. В свою очередь первоначальный кредитор при возврате ему сумм выданных займов не учитывает их в составе доходов при расчете налога на прибыль (подп. 10 п. 1 ст. 251 НК РФ). Следовательно, если договор цессии вытекает из договора займа, цессионарий также не должен включать в доходы при расчете единого налога сумму погашения задолженности, полученную от должника (подп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ). Такая позиция изложена в письмах Минфина России от 7 февраля 2011 г. № 03-11-06/2/14, от 22 декабря 2010 г. № 03-11-06/2/192, от 22 января 2007 г. № 03-11-05/5 и ФНС России от 3 мая 2011 г. № КЕ-4-3/7204. Если цессионарий получил от должника сумму, превышающую цену, уплаченную цеденту, разницу нужно включить в доход (письмо Минфина России от 2 ноября 2011 г. № 03-11-06/2/151).

Если организация платит единый налог с разницы между доходами и расходами, учесть в составе расходов стоимость приобретения права требования (имущественного права) она не сможет. Это объясняется тем, что данный вид расходов не поименован в закрытом перечне, приведенном в статье 346.16 Налогового кодекса РФ. Аналогичной позиции придерживается Минфин России в письме от 24 июля 2012 г. № 03-11-06/2/93.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога приобретение дебиторской задолженности по договору уступки права требования не влияет.

Ситуация: нужно ли цессионарию на ЕНВД заплатить налог на прибыль и НДС при погашении должником приобретенного права требования? Должник погасил задолженность, приобретенную цессионарием по договору цессии .

При получении оплаты от должника в счет погашения приобретенного права требования у цессионария появляется доход от реализации финансовых услуг (п. 3 ст. 279 НК РФ). Операции, связанные с реализацией имущественных прав, регулируются статьей 279 Налогового кодекса РФ и выходят за рамки деятельности, облагаемой ЕНВД .

Значит, у организации (цессионария) – плательщика ЕНВД при получении дебиторской задолженности от должника в счет погашения обязательства появляется обязанность заплатить налоги по общей системе налогообложения (налог на прибыль и НДС) (п. 1 и 7 ст. 346.26 НК РФ).

Кроме того, в связи с появлением дополнительного вида деятельности, не подпадающего под ЕНВД, у организации возникает необходимость распределять расходы , связанные с обоими видами деятельности (например, зарплату руководителя организации) (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

ОСНО и ЕНВД

Приобретение права требования по договору цессии является отдельной операцией, на которую распространяются правила главы 25 Налогового кодекса РФ. Платить ЕНВД с такой операции организация не должна, даже если она ведет деятельность, облагаемую этим налогом. Подробнее об этом см. Нужно ли цессионарию заплатить налог на прибыль и НДС при погашении должником приобретенного права требования. Должник погасил свою задолженность, которую организация (цессионарий) приобрела по договору цессии. Организация (цессионарий) является плательщиком ЕНВД . Поэтому операции по приобретению права требования и его погашению должником учитывайте при расчете налогов в том же порядке, что и организации на общей системе налогообложения.

Право требования, приобретенное по договору цессии, цессионарий может переуступить (т. е. продать другому лицу). О том, как в этом случае отражать доходы и расходы, см. Как цессионарию отразить в учете переуступку права требования .