Соглашение о выплате выходного пособия

Компенсация по допсоглашению при увольнении

В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре 1 .

В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре 1 .

Иногда фирма соглашается выплатить работнику дополнительную единовременную компенсацию при увольнении и устанавливает такую выплату в соглашении о расторжении трудового договора. При этом данная компенсация не предусмотрена ни в перечне обязательных выплат по трудовому законодательству, ни в трудовом, ни в коллективном договоре. По мнению судов, соглашение о расторжении трудового договора не является его частью. Оно не регулирует отношения, связанные с выполнением работником трудовой функции. В данном случае базу по налогу на прибыль нельзя уменьшить на расходы по выплате компенсации (отступных) сотруднику при увольнении 2 . Однако компания может заключить с работником дополнительное соглашение к трудовому договору, которое будет предусматривать выплату выходного пособия при его расторжении по соглашению сторон.

Минфин России и налоговики в своих недавних письмах разъяснили, что затраты в виде выплаты выходных пособий могут быть учтены в составе расходов, уменьшающих базу по налогу на прибыль. Для этого необходимо 3 , чтобы такая выплата была предусмотрена трудовым договором, дополнительным соглашением (являющимся его неотъемлемой частью) или коллективным договором. Причем в тексте допсоглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора. Иначе учет расходов по выплате компенсации может быть оспорен налоговиками.

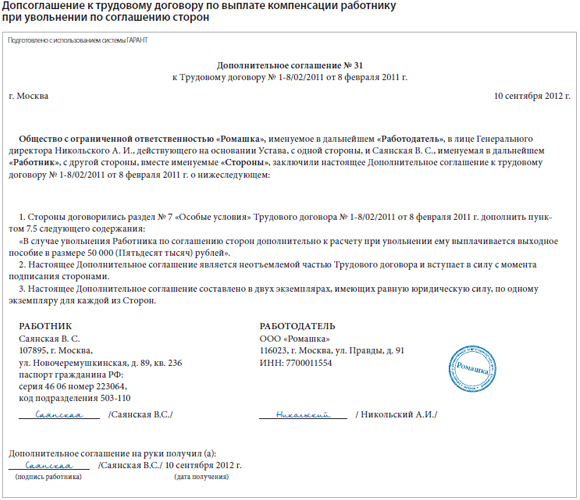

Ниже мы приводим образец дополнительного соглашения к трудовому договору.

В более ранних письмах Минфин России выступал против отражения при расчете базы по налогу на прибыль затрат на компенсационные выплаты по дополнительному соглашению увольняющимся работникам 4 . Чиновники считали, что эти компенсации прямо не предусмотрены в российском законодательстве, они не отвечают критериям налогового законодательства и не могут быть отражены в составе расходов на оплату труда 5 .

Генеральный директор и главный бухгалтер компании заключили соглашение о расторжении трудового договора 24.09.2012. Согласно этому документу главбух должен уволиться из компании по взаимному соглашению сторон. Соглашением о расторжении трудового договора предусмотрено, что помимо причитающейся зарплаты и компенсации за неиспользованный отпуск фирма обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти среднемесячных окладов. Должностной оклад главбуха — 80 000 руб. Трудовым договором, заключенным с сотрудником при приеме на работу, выплата дополнительной компенсации в случае увольнения по соглашению сторон не предусмотрена. Поэтому фирма-работодатель составила дополнительное соглашение к трудовому договору, отразив в нем порядок выплаты компенсации и ее размер (5 должностных окладов). Дата составления этого соглашения — 14.09.2012. Ранее сотруднику был выплачен аванс в размере 32 000 руб. Соглашением о расторжении трудового договора предусмотрено, что последний рабочий день главбуха — 28.09.2012. В этот день фирма обязана выплатить ему:

Генеральный директор и главный бухгалтер компании заключили соглашение о расторжении трудового договора 24.09.2012. Согласно этому документу главбух должен уволиться из компании по взаимному соглашению сторон. Соглашением о расторжении трудового договора предусмотрено, что помимо причитающейся зарплаты и компенсации за неиспользованный отпуск фирма обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти среднемесячных окладов. Должностной оклад главбуха — 80 000 руб. Трудовым договором, заключенным с сотрудником при приеме на работу, выплата дополнительной компенсации в случае увольнения по соглашению сторон не предусмотрена. Поэтому фирма-работодатель составила дополнительное соглашение к трудовому договору, отразив в нем порядок выплаты компенсации и ее размер (5 должностных окладов). Дата составления этого соглашения — 14.09.2012. Ранее сотруднику был выплачен аванс в размере 32 000 руб. Соглашением о расторжении трудового договора предусмотрено, что последний рабочий день главбуха — 28.09.2012. В этот день фирма обязана выплатить ему:

- зарплату (за минусом выплаченного ранее аванса) за сентябрь в размере:

80 000 – 32 000 = 48 000 руб.; - компенсацию за неиспользованный отпуск в размере 94 770 руб.;

- дополнительную компенсацию:

80 000 руб. ? 5 = 400 000 руб.

В налоговом учете суммы, выплаченные главному бухгалтеру, включаются в расходы на оплату труда. В бухучете будут сделаны следующие проводки: ДЕБЕТ 26 КРЕДИТ 70

– 142 770 руб. (48 000 + 94 770) — отражена задолженность фирмы по выплате главбуху зарплаты и компенсации за неиспользуемый отпуск; ДЕБЕТ 26 КРЕДИТ 70

– 400 000 руб. — отражена задолженность фирмы по выплате выходного пособия согласно допсоглашению к трудовому договору.

Письмо Минфина России от 24 января 2012 г. № 03-03-06/1/29

Кроме того, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

Согласно ст. 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору, либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Таким образом, расходы в виде выплаты выходных пособий, предусмотренных дополнительным соглашением к трудовому договору, могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций.

В тексте дополнительного соглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора, заключенного с сотрудником. В соглашении нужно указать реквизиты трудового договора

Если выплата компенсации не прописана в трудовом договоре

Если при заключении трудового договора в нем не были указаны какие-либо условия, их можно определить отдельным приложением к договору или отдельным соглашением сторон, заключенным в письменной форме. Такие документы являются неотъемлемой частью договора. В них могут быть предусмотрены и случаи выплаты выходных пособий, отличные от обязательных в силу требований трудового законодательства, а также устанавливающие повышенные размеры выходных пособий (ст. 57, 178 ТК РФ). Расходы по таким выплатам учитывают при определении базы по налогу на прибыль в полной сумме, вне зависимости от их величины (ст. 255, п. 1 ст. 252 НК РФ). Данную позицию разделяют финансовое и налоговое ведомства (письма Минфина России от 03.05.2012 № 03-03-06/2/47, от 31.03.2011 № 03-03-06/1/188, УФНС России по г. Москве от 27.04.2009 № 16-15/041186). Однако независимо от их мнения при определении (установлении, согласовании) размера выплат при расторжении трудового договора все-таки нужно оценивать их обоснованность, принимать во внимание текущее финансовое состояние компании и то влияние, которое могут оказать на его устойчивость такие компенсации.

Отметим, что выплаты, связанные с увольнением работников, производимые с 1 января 2012 года, освобождены от НДФЛ (п. 3 ст.217 НК РФ) в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер для работников, уволенных из организаций в районах Крайнего Севера) (письмо Минфина России от 04.07.2012 № 03-04-06/1-198).

Сноски:

1 ст. 178 ТК РФ

2 пост. ФАС МО от 23.03.2012 № А40-51601/11-129-222, Девятого ААС от 26.01.2012 № 09АП-35925/2011-АК

3 письма Минфина России от 24.01.2012 № 03-03-06/1/29, от 07.04.2011 № 03-03-06/1/224, от 14.03.2011 № 03-03-06/2/40, УФНС России по г. Москве от 01.11.2011 № 16-15/105705@; ч. 4 ст. 178 ТК РФ; ст. 255 НК РФ

4 письмо Минфина России от 21.02.2007 № 03-03-06/2/38

5 ст. 255 НК РФ

Увольнение по соглашению сторон: выплата выходного пособия

Обычно инициатором увольнения является одна из сторон трудовых отношений. Однако встречается и третий вариант – прекращение действия трудового договора по соглашению сторон (ст. 78 ТК РФ). При этом работодателю не возбраняется выплатить выходное пособие при увольнении по соглашению сторон. Определить правила выплаты можно, закрепив соответствующий порядок в локальных актах предприятия. О пособии и налогах с него поговорим в статье.

Документальное оформление увольнения

Если при указании причины увольнения используется формулировка, указывающая на соглашение сторон, то нужно оформить документы, подтверждающие добровольность принятии решения каждой из сторон. Обычно в роли такого документа выступает заявление сотрудника.

В нем работник указывает причину и предполагаемый день прекращения действия трудового договора. В приказе, составленном по мотивам заявления, прописывают:

- срок реализации решения об увольнении сотрудника;

- указания компетентным службам компании по окончательному расчету с работником и выдаче ему необходимых документов.

Информацию по срокам увольнения, порядку выдачи выходного пособия при увольнении по соглашению сторон указывают в дополнительном соглашении. Отметим, что никаких конкретных сроков для расторжения договора по данному основанию действующее законодательство не содержит. Работник при наличии согласия работодателя может уволиться одним днем. Допускается прекращение работы через месяц или два после согласования процедуры расторжения договора. Сроки зависят исключительно от договоренностей сторон.

Если появляется необходимость внести изменения в достигнутые договоренности по процессу увольнения, то с этими изменениями должны быть согласны обе стороны. Каждая сделанная корректировка должна быть акцептована как работником, так и работодателем.

Отметим, что при увольнении по соглашению сторон работник не может в одностороннем порядке отозвать заявление на увольнение. Отказаться от увольнения можно только если доказать факт принуждения к подписанию дополнительного соглашения.

Расчет пособия и суммы к выдаче

Выплата в виде выходного пособия при увольнении по соглашению сторон законодательно не предусмотрена. Ее размер устанавливается в результате переговоров сторон. Согласованную сумму в приказе об увольнении можно не указывать. Она должна содержаться в локальном акте предприятия, трудовом договоре с сотрудником или дополнительном соглашении об увольнении.

Выплачиваемая компенсация может быть:

- фиксированной;

- рассчитываться с привязкой к окладу на момент увольнения;

- основываться на величине среднего дохода сотрудника.

Выплата пособия осуществляется в день увольнения (обоснование – ст. 140 ТК РФ). Размер начисленной компенсации может быть учтен в составе расходов в налоговом учете. Однако для этого организации придется доказать обоснованность и целесообразность выплаты (письмо Минфина от 09.03.2017 № 03-04-06/13116).

А как быть с уплатой НДФЛ с выходного пособия при увольнении по соглашению сторон в 2018? Компенсация освобождается от обложения НДФЛ. Причем руководствоваться надо правилом трехкратности среднего заработка. Если пособие, назначенное руководителем фирмы увольняемому лицу, будет превышать этот лимит, то сумма превышения облагается НДФЛ (письма Минфина РФ от 29.12.2016 № 03-04-05/79263, от 21.07.2014 № 03-04-05/35552).

Необходимо учитывать, что по данному вопросу существует и противоположная точка зрения. По мнению судей, выходное пособие при увольнении по соглашению сторон НДФЛ облагается в полном объеме (определение Конституционного суда от 25.02.2016 № 388-О, постановление Арбитражного суда Северо-Западного округа от 27.10.2016 № А42-7562/2015).

Работодатели Крайнего Севера должны ориентироваться на шестикратный размер усредненной величины доходов при налогообложении выходного пособия.

В аналогичном порядке решается вопрос со страховыми взносами с выходного пособия при увольнении по соглашению сторон (письма Минфина от 12.01.2017 № 03-15-06/620, от 05.05.2017 № 03-04-06/27591).

Понравилась статья? Поделитесь ссылкой с друзьями:

Выходное пособие при увольнении по соглашению сторон

Помимо увольнения по инициативе работника или работодателя, трудовой договор может быть прекращен по соглашению сторон согласно ст. 78 ТК РФ в любое время и на условиях, согласованных сторонами. Часто стороны договариваются о выплате выходного пособия при увольнении по соглашению сторон.

Оформление увольнения по соглашению сторон

В отличие от других оснований расторжения трудового договора увольнение по этому основанию законодательством практически не урегулировано. Главное условие – стороны должны добровольно прийти к соглашению о расторжении трудовых отношений.

Как правило, составляется отдельное соглашение, в котором указываются условия расторжения трудового договора, но оформлено оно может быть и в форме заявления работника, который просит расторгнуть трудовой договор по соглашению сторон с указанием срока такого расторжения, и приказа работодателя.

Однако в случае согласования сторонами каких-либо условий о выплате компенсации при расторжении, других условий рекомендуется оформить соглашение, чтобы впоследствии стороны могли подтвердить согласованные условия.

При этом срок расторжения договора, условия расторжения могут быть практически любыми. Увольнение может быть как на следующий день после заключения соглашения, так и через несколько месяцев.

Существенной особенностью увольнения по соглашению сторон является то, что изменение соглашения возможно также по соглашению сторон. В отличие, к примеру, от увольнения по инициативе работника, где работник может отозвать заявление об увольнении вплоть до последнего дня, при увольнении по соглашению сторон работник не может «передумать» и сообщить, что он отказывается увольняться. Необходимо, чтобы работодатель принял такой отказ и согласился на расторжение соглашения. Даже в судебном порядке работнику сложно расторгнуть соглашение, это возможно только в случае доказанности принуждения к подписанию такого соглашения или иных неправомерных действий работодателя.

Размер и налогообложение пособия при увольнении по соглашению сторон

Частым условием при увольнении по соглашению сторон является выплата компенсации работнику, при этом размер такой выплаты не регламентирован – ни минимальный, ни максимальный, выплата производится в согласованном сторонами размере. Для оформления выплаты нет необходимости указывать сумму в приказе об увольнении, но размер выплаты должен быть указан или в локальном акте, или в трудовом договоре, или в соглашении о расторжении.

Установлена компенсация может быть:

- в фиксированном размере,

- в зависимости от оклада,

- в зависимости от среднего заработка работника.

Расчеты производятся в последний день работы (ст. 140 ТК РФ).

Но для целей налогообложения размер выплаты имеет значение. Выходное пособие при сокращении учитывается в составе расходов, однако необходимо, чтобы выплата была экономически обоснованной, и если компенсация выплачена в значительном размере, явно превышающем обычные выплаты при подобных обстоятельствах, то организации придется доказывать целесообразность и необходимость выплат (Письмо Минфина РФ от 09.03.2017 N 03-04-06/13116 ).

Согласно позиции Минфина РФ, высказанной в ряде писем, выплачиваемая при увольнении по соглашению сторон компенсация освобождается от обложения НДФЛ согласно п. 3 ст. 217 НК РФ, но только в определенном размере – льгота лимитирована трехкратным размером среднего заработка вне зависимости от должности работника (Письмо Минфина от 20.07.2017 N 03-04-05/46193 ). Для районов Крайнего Севера – шестикратный размер выплаты. Выплаты в аналогичном размере не облагаются страховыми взносами согласно абз. 6 подп. 2 п. 1 ст. 422 НК РФ (Письмо Минфина от 21.02.2017 N 03-04-06/9881 ).

Выплаты свыше трехкратного размера среднего заработка, а для районов Крайнего Севера – свыше шестикратного облагаются страховыми взносами и НДФЛ в общем порядке.

Каким должен быть размер выходного пособия при увольнении по соглашению сторон?

Ст. 78 ТК РФ гласит, что работник и фирма-наниматель вправе прекратить трудовые взаимоотношения в любое удобное время, если это решение является обоюдным и добровольным. Они составляют документ, в котором прописывают значимые условия своего расставания: сроки отработки, выходное пособие при увольнении по соглашению сторон, иные нюансы, не противоречащие законодательству.

Что такое увольнение по соглашению сторон

Увольнение по соглашению сторон почти не урегулировано действующим законодательством, что отличает его от других причин расторжения контракта. О нем упомянуто в ст. 78 ТК РФ, и это единственная статья, затрагивающая данный вопрос.

Соглашение сторон – универсальная причина. Она используется в отношении лиц, принятых по срочным и бессрочным трудовым договорам. Ее можно применить к разным категориям наемных специалистов:

- совместители;

- основные сотрудники;

- беременные женщины и работницы с малолетними детьми;

- инвалиды;

- лица пенсионного возраста.

Законодательство не оговаривает, от кого должна исходить инициатива по прекращению взаимоотношений. Главное – получить письменный акцепт второй стороны.

Часто под увольнением по соглашению маскируется расставание работника и фирмы из-за финансовых сложностей последней. Процедура прекращения трудового контракта в связи с ликвидацией компании или сокращением штата наполнена нюансами и тонкостями, игнорирование которых чревато проблемами с инспекцией по труду, материальной ответственностью. Гораздо проще составить документ, подтверждающий акцепт работника на разрыв отношений в обмен на выплату компенсации.

Главное преимущество увольнения по соглашению в том, что сотрудник не может его отменить или изменить в одностороннем порядке.

Такой вариант увольнения выгоден для организации. В отличие от увольнения по соглашению сторон , при увольнении по собственному желанию сотрудник имеет такое право. В течение срока предупреждения (две недели) он может отозвать свое заявление и остаться работать в организации (ч. 4 ст. 80 ТК).

Форма соглашения сторон

Действующее законодательство не предусматривает унифицированной формы соглашения и не формулирует требований к его содержанию. Сложившаяся судебная практика демонстрирует, что во избежание споров с персоналом фирме-нанимателю нужно позаботиться о письменном оформлении достигнутого решения.

Документ можно оформить в двух видах:

- непосредственного как соглашение;

- как заявление работника, если именно он является инициатором прекращения отношений.

Соглашение об увольнении обязательно содержит следующие положения:

- реквизиты сторон (название компании, ФИО ее представителя, ФИО и должность увольняемого сотрудника);

- ссылку на то, что решение о прекращении трудовых отношений является добровольным и обоюдным;

- ссылку на статьи ТК РФ (77, 78);

- № и дату договора, действие которого прекращается;

- дату увольнения специалиста;

- размер компенсации, если она полагается работнику;

- иные значимые условия (например, о сдаче ранее выданных материальных ценностей (компьютера, мобильного телефона и т.д.)).

Последним пунктом можно включить фразу о том, что стороны не имеют взаимных претензий друг к другу.

Соглашение составляется в двух экземплярах, подписываемых обеими сторонами и имеющих равную юридическую силу. Один отдается увольняемому, второй остается в кадровом департаменте и хранится в архиве.

Если компания оформляет соглашение вторым способом, оно должно в отличие от обычного заявления на увольнение содержать следующую информацию:

- причина расторжения контракта – по соглашению с работодателем;

- дата увольнения;

- сумма компенсации, иные особые условия, о которых была достигнута договоренность;

- подписи специалиста и представителя работодателя.

Если работодателя не устраивают условия, обозначенные сотрудником, например, дата ухода из компании, стороны вступают в переговоры и отражают достигнутое компромиссное решение в отдельном соглашении.

Оформление кадровых документов

На основании соглашения издайте приказ об увольнении. Организация может по собственному выбору:

- использовать унифицированную форму приказа № Т-8, если это утверждено руководителем организации в приказе по учетной политике;

- применять самостоятельно разработанную форму приказа, утвержденную руководителем (при условии, что в ней содержатся все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Затем внесите запись об увольнении в трудовую книжку сотрудника: «Уволен по соглашению сторон, пункт 1 части 1 статьи 77 Трудового кодекса Российской Федерации»

Что включается в расчет при увольнении

Сотруднику, которого увольняют по соглашению сторон, выплачивается денежный расчет, включающий следующие составные части:

- оклад за отработанное время;

- премиальные, надбавки, если они полагаются по условиям трудового договора;

- компенсация неиспользованного отпуска;

- дополнительная компенсация, предусмотренная соглашением сторон.

Согласно ст. 140 ТК РФ, начисленная сумма направляется специалисту не позднее последнего рабочего дня в компании. Ее можно выплатить из кассы или перечислить на банковскую карточку гражданина.

Ст. 78 ТК РФ не содержит указание на то, что выплата компенсации – обязательное условие для увольнения по соглашению сторон, не определяет ее минимума или максимума. Практика демонстрирует, что обычно сотрудники отказываются добровольно покидать должность без выплаты денежного возмещения, размер которого согласовывается в ходе переговоров с руководством или отделом кадров.

Размер компенсации и нюансы налогообложения

Работник и наниматель могут прописать размер компенсации одним из трех способов:

- фиксированной суммой;

- количеством окладов работника;

- процентами от среднего заработка.

Стороны торгуются и приходят к единому мнению о сумме компенсации, «потолок» которой не определен. Однако во избежание проблем с налоговиками компании нужно называть суммы в разумных пределах. Если выплата окажется значительно больше, чем заработные платы специалистов в организации, потраченные средства нельзя будет включить в состав расходов для целей расчета налога на прибыль, не доказав ИФНС экономической целесообразности сделанного перечисления.

Министерство финансов придерживается позиции, что сумма компенсации, выплаченной сотруднику, увольняемому по соглашению сторон, не облагается НДФЛ согласно п. 3 ст. 217 НК РФ. Это правило действует, если перечисление сотруднику не превышает следующие лимиты:

- в общем случае – троекратного среднего заработка специалиста;

- для работников на Крайнем Севере – шестикратного.

С сумм, выплаченных сверх лимитов, рассчитывается НДФЛ и перечисляется в государственную казну.

Определение размера компенсации – результат «торга» сторон, имеющих противоположные цели. Сотрудник желает обеспечить себе страховку на случай долгого поиска новой работы, фирма-наниматель хочет сэкономить и не нажить проблем с налоговиками. Результат переговоров обязательно фиксируется в соглашении, подписанном работником и работодателем.

Положена ли компенсация при увольнении по соглашению сторон

Нередко работодатель выплачивает своему работнику компенсацию при увольнении по соглашению сторон. Размер компенсации зависит от нескольких факторов.

Соглашение сторон – это самый лёгкий и быстрый способ уволиться. Он выгоден как работодателю, так и работнику. Такую формулировку применяют в различных ситуациях увольнения – от сокращения штатов до ликвидации предприятия.

В ст. 78 ТК РФ сказано, что работодатель и работник могут расторгнуть трудовой договор в любое время, если договорятся между собой. Это и называется «увольнение по соглашению сторон». Уволиться таким способом можно и во время отпуска, и во время болезни, и в других случаях, когда закон запрещает работодателю увольнять сотрудника по своей инициативе.

Увольнение по инициативе работодателя – это всегда сложная и «бумажная» процедура. Поэтому работодателю выгоднее договориться с работником об увольнении по соглашению сторон с выплатой компенсации.

Размер компенсации будет зависеть от того, по какому основанию предполагалось уволить сотрудника. Чаще всего, выходное пособие при увольнении по соглашению сторон не должно быть меньше 3-х средних заработков данного сотрудника за месяц.

Компенсация при увольнении по соглашению сторон выплачивается в день увольнения, так же как и другие обязательные выплаты сотруднику.

Как уволиться по соглашению сторон с выплатой компенсации

Чтобы уволиться по такому основанию, как соглашение сторон, необходимо соблюсти некоторый порядок:

- одна из сторон должна проявить инициативу к увольнению. Чаще всего она исходит от работодателя, который потом предлагает работнику «не затягивать» процедуру увольнения, а «пойти по простому пути» и уволиться по соглашению сторон, с выплатой дополнительной компенсации.

- затем нужно составить текст соглашения об увольнении, в котором и будет чётко указано, какие выплаты положены при увольнении по соглашению сторон данному сотруднику;

- в соглашении нужно указать размер и порядок выплат, последний день работы, и размер компенсации. Работодатель должен выплатить сотруднику ряд обязательных выплат, размер которых никак не влияет на размер выходного пособия по соглашению. Это:

- заработная плата сотрудника за фактически отработанные рабочие дни в месяце увольнения;

- компенсация за неотгулянный отпуск;

- компенсация за увольнение, которая может быть предусмотрена в коллективном или трудовом договоре. Об этом говорится в ст. 178 ТК РФ.

В соглашении обязательно должно быть указано основание, по которому расторгается трудовой договор. В данном случае, это «соглашение сторон». Соглашение составляется в 2-х экземплярах. Стороны ставят свои подписи на обоих документах. На экземпляре работодателя работник должен написать « свой экземпляр соглашения получил». Аннулировать такое соглашение или изменить его условия нельзя в одностороннем порядке. Это большой плюс и для работника, и для работодателя. Работник может быть уверен в том, что работодатель его не обманет, и выплатит ему положенную и оговоренную компенсацию. Работодатель может быть уверен, что работник не передумает увольняться в самый последний момент, и не отзовёт своё заявление, как это возможно при увольнении по собственному желанию;

- после того, как соглашение будет подписано, работодатель должен издать приказ, основанием которого будет этот документ. В приказе будут указаны реквизиты этого соглашения;

- работник должен ознакомиться с приказом, поставив на нём свою подпись и дату ознакомления;

- после подписания приказа, работодатель должен оформить справку – расчёт, в которой и будут указаны все выплаты, включая компенсацию по соглашению сторон об увольнении;

- после этого работодатель должен произвести полный расчёт с работником, согласно этой справке. Все выплаты сотруднику производятся в день увольнения, то есть в дату, которая указана в соглашении об увольнении. В этот же день работодатель обязан выдать и трудовую книжку. Которая будет заполнена в полном соответствии с кадровым порядком и трудовым кодексом. В трудовую книжку необходимо внести запись «Уволен по соглашению сторон». Работник расписывается в трудовой книжке, показывая тем самым, что он ознакомлен и согласен с записью;

- если работник заявит такое требование, работодатель должен выдать ему копии всех документов, которые имеют прямое отношение к трудовой деятельности этого работника. Если работодатель или работник нарушают условия соглашения, то вторая сторона имеет право подать в суд. Соглашение об увольнении – это не просто документ, который «страхует» стороны. Это официальный документ, который является подтверждением договорённости сторон об условиях прекращения рабочих отношений.

Какой порядок выплаты выходного пособия при увольнении?

Выходное пособие при увольнении нередко становится камнем преткновения интересов работодателя и работника. При этом выходные пособия при увольнении могут задерживаться или рассчитываться неправильно, так как закон предусматривает несколько вариантов определения их размера.

Основания для выплаты выходного пособия

Рассчитывать на выплату выходного пособия при увольнении может сотрудник, инициатива увольнения которого принадлежит работодателю или не зависит от самого работника (то есть является следствием стечения обстоятельств). Это правило действует в том числе и в отношении срочных договоров, если их прекращение инициируется работодателем до окончания срока действия договора (если срок действия превышает 2 месяца).

Не имеют права на получение выходного пособия при увольнении по инициативе работодателя работники предприятия, которые нарушили трудовую дисциплину. Такая норма специально оговорена в ст. 181.1 ТК РФ.

При этом на предприятии должен существовать свод правил, которые описывают порядок поведения работников на предприятии и содержат перечень нарушений, за совершение которых возможно увольнение сотрудников. Работник должен быть ознакомлен с этим сводом правил, а работодателю следует обеспечить все условия для их соблюдения. Если эти правила не соблюдены, увольнение по причине нарушения трудовой дисциплины может быть оспорено.

Также не выплачивают выходное пособие работникам, которые уволились по собственному желанию или в связи с непрохождением испытательного срока. По иным причинам увольнения выплата выходного пособия полагается, но размер ее рассчитывается по-разному.

Особенности выплаты выходного пособия при увольнении по соглашению сторон

Увольнение по соглашению сторон производится не на основании личного волеизъявления работника, а на основании приказа, основанием которого является соглашение сторон. О намерении расторгнуть трудовой договор стороны уведомляют друг друга заранее в письменном виде. Особенности расторжения договора по соглашению сторон регулируются ст. 78 ТК РФ.

Возможность начисления выходного пособия по данной статье может быть установлена как в индивидуальном порядке — трудовым договором, так и в общем — коллективным договором, ввиду того, что выплата выходного пособия в данном случае законодательством не гарантируется.

В общем случае размер выплаты при увольнении определяется нормами Трудового кодекса РФ, в индивидуальном же или коллективном порядке могут устанавливаться большие (но не меньшие!) кратности выплат при завершении трудовых отношений работника и работодателя.

Такие случаи бывают на предприятиях, находящихся в районах Крайнего Севера или приравненных к ним местностях, так как даже само трудовое законодательство часто обеспечивает сотрудникам таких предприятий иные, более льготные, условия увольнения и сокращения. Однако в большинстве случаев для сотрудников отечественных компаний при увольнении действуют гарантии, установленные трудовым законодательством.

Выходное пособие при увольнении по сокращению штатов

При сокращении штата руководитель организации издает соответствующий приказ. После издания приказа необходимо уведомить об увольнении сотрудников, подпадающих под сокращение. Сделать это нужно не позднее чем за два месяца до увольнения. Уведомления составляются на каждого сотрудника и вручаются под расписку. В уведомлении указывается дата предстоящего увольнения и его основание.

При увольнении работников по сокращению штатов им положены следующие выплаты:

- выходное пособие в размере среднего месячного заработка;

- до момента трудоустройства на новое место (но не больше 2 месяцев после сокращения) работнику выплачивается средний заработок.

Если работник увольняется ранее 2 месяцев до дня сокращения штатов, то ему полагается дополнительная компенсационная выплата, которая рассчитывается как произведение среднемесячного заработка и количества дней, оставшихся до сокращения.

Размер пособия при увольнении по ТК РФ

В размере двухнедельного среднего заработка получают выходное пособие при увольнении следующие категории сотрудников:

- призванные на военную или альтернативную службу;

- увольняемые в связи с выходом на работу сотрудника, чьи обязанности они выполняли;

- отказавшиеся от перевода по состоянию здоровья на другую работу/должность, либо в связи с отсутствием у работодателя подходящей работы;

- отказавшиеся от работы в связи с переносом деятельности работодателя в другую местность или в связи с изменениями других условий трудового договора;

- признанные полностью неспособными продолжать трудовую деятельность по медицинским показаниям.

Выходное пособие, кратное величине среднего месячного заработка, получают сотрудники, уволенные в связи с нарушением правил заключения трудового договора, если это нарушение было допущено по вине работодателя.

Топ-менеджменту компаний (перечень должностей приведен в Трудовом кодексе РФ) полагается выходное пособие при увольнении в размере не менее 3 средних месячных заработков:

- при увольнении по решению уполномоченного органа или собственника имущества организации;

- при увольнении в связи со сменой собственника имущества организации.

При этом основанием увольнения не должна быть мера дисциплинарного воздействия.

ТК РФ предусматривает возможность в индивидуальном и коллективном договорах формулировать дополнительные основания для выплаты выходных пособий, а также увеличивать их величину (как правило, кратную заработной плате). Правда, для ряда категорий работников такая возможность отсутствует:

- руководящего состава компаний, принадлежащих на 50 и более процентов государству;

- муниципальных унитарных предприятий;

- чиновников — служащих государственного Пенсионного фонда РФ, фондов социального страхования и иных бюджетных учреждений.