П 70 правил об осаго

П. 70 правил ОСАГО

По смыслу страхования гражданской ответственности или «автогражданки», как называют ее в народе, водитель получает гарантию в компенсации вреда после наступления страхового случая. Страховой случай должен быть оформлен и зафиксирован надлежащим образом уполномоченными сотрудниками дорожной полиции. В соответствие с п 70 правил ОСАГО, СК обязана принять решение по страховому случаю обратившегося гражданина в течение 30 дней и, соответственно, произвести выплаты. Однако, практика разнится с нормами закона, поэтому страхователю необходимо контролировать процесс возмещения ущерба, в противном случае, страховая компания затянет выплаты до истечения срока исковой давности. Это значит, что если вовремя не пресечь беспредел страховщика, то можно не получить по страховке ничего. И даже суд не поможет оспорить незаконные действия СК ввиду истечения установленного срока для подачи искового заявления.

Что необходимо сделать для получения страховки по ОСАГО?

Каждый водитель должен запомнить для себя алгоритм действий, которые помогут получить возмещение от страховщика:

- При столкновении транспортных средств, ни в коем случае не рекомендуется менять местоположение автомобилей и иных предметов, касающихся ДТП. Всё, что может сделать автолюбитель – это выставить знак, сигнализирующий другим участникам движения об аварии, в соответствии с ПДД.

- После аварии необходимо незамедлительно позвонить в дорожную полицию и вызвать автоинспекторов для фиксации происшествия. Почему необходимо это сделать в короткие сроки? Как известно, в ожидании дорожных инспекторов происходит длительное время, поэтому первый звонок – в ГИБДД. Крайне нежелательно обсуждать случившееся со вторым водителем, выяснять, кто прав, а кто виновен, ссориться… Во время ожидания автоинспекторов необходимо заполнить форму извещения о дорожном происшествии и обменять контактными данными между собой.

- Необходимо получить у дорожной инспекции все документы, подтверждающие факт аварии – справку, постановление, протокол.

- Когда пакет документов для страховой сформирован, самое время обратиться с заявлением в СК, однако стоит поторопиться, ведь время ограничено 15-ю днями.

- После принятия документов, страховая фирма объявляет о времени и месте страховой оценки.

- Заключительный этап – принятие страховой компанией решения по вашему страховому случаю.

При получении выплаты от страховщика, удовлетворяющей всем ожиданиям автовладельца, происходит крайне редко. В подавляющем большинстве случаев, решение страховщика не совсем мотивированное и обоснованное, ведь каждая СК стремиться сохранить свои финансы, используя для этого всевозможные способы.

Какие сроки выплат по ОСАГО предусмотрены в рамках закона, и как это реализуется на практике?

Закон об ОСАГО устанавливает 30 дней для страховых выплат, в который входят все телодвижения страховщика, в том числе и проведение экспертиз и оценок. П 70 правил ОСАГО дублирует вышеназванный срок.

По прошествии 30 дней, если никаких выплат не было произведено, или размер компенсации намеренно занижен автостраховщиком, то самое время переходить к этапу активных действий.

Нередко страховые компании делают оговорку, что имеют право производить выплаты в течение 30 рабочих дней, тем самым, выгадывая время. Однако, закон имеет ввиду календарные дни, а не рабочие.

При ОСАГО имеет место оформление жалобы в РСА, однако об эффективности обращения в Союз не стоит и говорить. Добиться справедливых выплат в установленные сроки можно только лишь путем обращения в суд. Но перед тем, как начать судиться необходимо соблюсти процедуру мирного урегулирования спора путем подачи досудебной претензии в офис страховой фирмы.

Чтобы процесс возмещения вреда в судебном порядке прошел безупречно, стоит заранее позаботиться о защите своих прав и интересов, то есть обратиться за квалифицированной юридической помощью. Наша компания «Юридическая помощь» предлагает правовую поддержку в досудебном процессе возмещения вреда, в суде, на этапе оформления ДТП автоиснпекторами. Мы проследим за соблюдением принципа законности всеми уполномоченными органами. У нас есть опыт общения со страховщиками, поэтому мы знаем, как правильно выстроить тактику защиты своего клиента, чтобы судебный спор был беспроигрышным.

По закону каждый день просрочки страховых выплат грозит компании неустойкой в размере 1/175 от ставки рефинансирования банка, как сказано в п 70 правил ОСАГО.

Чтобы добиться справедливости, придется набраться терпения, ведь судебные тяжбы могут растянуться на долгие месяцы, а то и годы.

Стоит лишь отметить, что по итогу разбирательства, чаще всего суд выносит решение в пользу пострадавшего автомобилиста. Однако, описанные выше уловки, свойственны преимущественно мелким страховым компаниям. Крупные страховые фирмы заинтересованы в сохранении своего авторитета и значимости на рынке страховых услуг, а потому придумывают более изощренные способы сохранения своих средств.

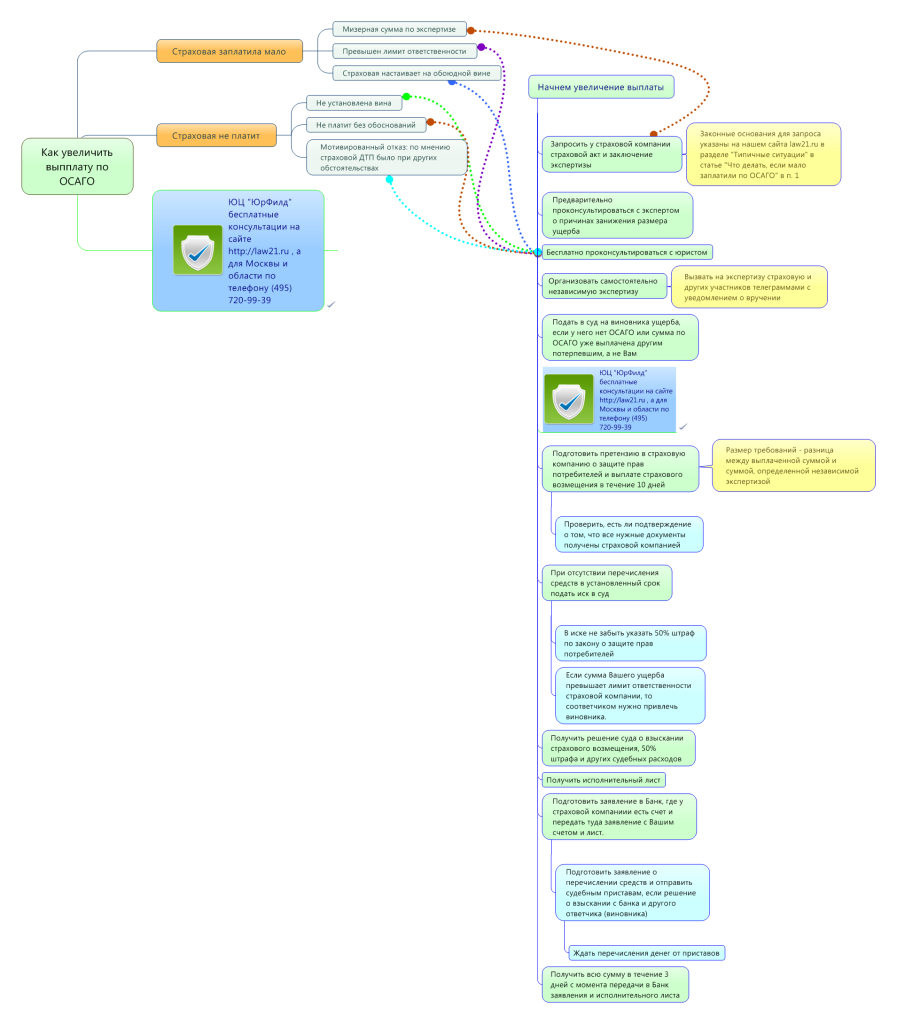

Что делать, если мало заплатили по ОСАГО?

В последнее время рынок ОСАГО существенно просел. Почти все страховые компании стараются не доплатить страховую выплату. Что делать, Вы оказались в ситуации, когда страховые компании мало заплатила по ОСАГО?

1. Для начала необходимо получить от страховой компании расчет выплаты по ОСАГО.

В соответствии с п. 70 Правил обязательного страхования гражданской ответственности владельцев транспортных средств (Правила ОСАГО) в течение 30 дней с момента получения всех необходимых документов, страховая компания обязана либо заплатить по ОСАГО, либо направить отказ в выплате страхового возмещения.

Согласно вышеуказанному пункту Правил ОСАГО, в течение 30 дней страховая компания обязана составить акт о страховом случае, на основании которого заплатить. При этом, очень важны следующие положения п. 70 Правил, а именно: «Неотъемлемыми частями акта о страховом случае являются заключение независимой экспертизы (оценки), если она проводилась, и (или) акт осмотра поврежденного имущества».

То есть закон четко оговаривает, что если страховая компания решила заплатить, а не отказать, то в течение 30 дней она обязана составить страховой акт, неотъемлемыми частями которого являются:

- акт осмотра транспортного средства (там фиксируются повреждения транспортного средства экспертом)

- заключение независимой оценки (тут производится расчет стоимости ремонта автомобиля исходя из тех повреждений, которые указаны в акте осмотра).

Особо следует отметить, что проще всего скопировать (сделать фотографию) акт осмотра при его проведении (при проведении осмотра транспортного средства).

Схема действий (нажмите для увеличения):

Теперь ВНИМАНИЕ!!

В п. 71 Правил ОСАГО сказано следующее: «В акте о страховом случае на основании имеющихся документов производится расчет страховой выплаты и указывается ее размер. Копия акта о страховом случае передается страховщиком потерпевшему по его письменному требованию не позднее 3 дней с даты получения страховщиком такого требования (при получении требования после составления акта о страховом случае) или не позднее 3 дней с даты составления акта о страховом случае (при получении требования до составления акта о страховом случае)».

Это означает, что если Вы считаете, что Вам мало заплатили по осаго, то на основании п. 71 Правил ОСАГО, необходимо письменно потребовать в срок, не превышающий 3 дней (написать заявление о выдаче документов со ссылками на указанные в данной статье нормы Правил ОСАГО):

- акт о страховом случае;

- акт осмотра транспортного средства;

- заключение независимой экспертизы.

2. После того, как Вами будут получены вышеуказанные документы, с ними следует обратиться к независимому эксперту.

Как выбрать правильного независимого эксперта? При выборе эксперта не стоит ориентироваться на максимальный размер ущерба, который эксперт обещает «насчитать» вам и на минимальную стоимость повторной экспертизы по ОСАГО.

Важно, чтобы независимый эксперт, осуществляющий перерасчет стоимости ущерба по ОСАГО, имел опыт проведения независимой судебной экспертизы. Поскольку после проведения повторной экспертизы потребуется обращаться в суд.

У нас в Юридическом Центре «ЮрФилд» есть список независимых экспертов, которые имеют отличную квалификацию и хорошую репутацию в судах Москвы и области. И если страховая мало платит по ОСАГО нашим клиентам, то мы всегда сотрудничаем именно с данными экспертами, чтобы в суде не возникало лишних вопросов.

3. После проведения независимой экспертизы (ее стоимость у других экспертов будет ориентировочно от 2 до 5 тысяч рублей, а у нас бесплатно) необходимо будет подать исковое заявление в суд.

Написать исковое заявление о взыскании со страховой можно как самостоятельно, так и поручить это юристам. Также возможно поручить юристам ведение дела без вашего участия в суде.

По опыту юристов ЮЦ «ЮрФилд, если размер недоплаты страховой компании составляет больше 20 тысяч рублей, то зачастую есть экономическая целесообразность поручить юристам вести дело самостоятельно. В этом случае, расходы на юристов, независимую экспертизу, а также дополнительные штрафы за просрочку, подлежат взысканию со страховой компании.

В любом случае, если страховая мало заплатила по ОСАГО, Вы всегда можете бесплатно проконсультироваться с нашими юристами по телефону +7(495) 720-99-39.

Мы предложим Вам наиболее эффективное решение по взысканию средств со страховой компании, которая мало заплатила.

Вы можете заказать бесплатную консультацию юриста по ОСАГО прямо через наш сайт:

П 70 правил об осаго

В соответствии со ст. 5 Федерального закона от 25. 04. 2002 N 40 — ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» — порядок реализации определенных настоящим Федеральным законом и другими федеральными законами прав и обязанностей сторон по договору обязательного страхования устанавливается Центральным банком Российской Федерации в правилах обязательного страхования.

19. 09. 2014 Банком России утверждено «Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (N 431 — П).

Новыми правилами регулируется порядок заключения, изменения и прекращения договора обязательного страхования, уплаты страховой премии, действий водителей при наступлении страхового случая и ряд других положений.

В частности, установлено, что владелец транспортного средства может заключить договор обязательного страхования с любым страховщиком. Страховщик не может отказать в заключении договора, если владелец транспортного средства представил ему все документы в соответствии с Законом об ОСАГО.

Договор обязательного страхования можно будет заключить как в бумажной, так и в электронной форме.

Страховая премия будет рассчитываться страховщиком в соответствии со страховыми тарифами, определенными страховщиком с учетом требований, установленных Банком России. Она будет уплачиваться страхователем единовременно при заключении договора.

Правилами предусмотрен обязательный досудебный порядок разрешения спора между потерпевшим лицом и страховщиком. Обратиться в суд с иском к страховщику можно будет только после направления ему претензии.

Новые правила вступили в силу с 11. 10. 2014.

Постановление Правительства Российской Федерации от 29 февраля 2008 г. N 131 г. Москва «О внесении изменений в Правила обязательного страхования гражданской ответственности владельцев транспортных средств»

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые изменения, которые вносятся в Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные постановлением Правительства Российской Федерации от 7 мая 2003 г. N 263 «Об утверждении Правил обязательного страхования гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2003, N 20, ст. 1897; 2006, N 36, ст. 3833; N 52, ст. 5593; 2007, N 26, ст. 3193).

2. Установить, что пункт 28 изменений, утвержденных настоящим постановлением, вступает в силу с 1 июля 2008 г., пункты 21, 23 и подпункт «а» пункта 24 — с 1 декабря 2008 г., а подпункт «а» пункта 2 — с 1 января 2009 г.

Председатель Правительства Российской Федерации

В.Зубков

Изменения, которые вносятся в Правила обязательного страхования гражданской ответственности владельцев транспортных средств

1. Пункт 2 изложить в следующей редакций:

«2. При осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств (далее именуется -обязательное страхование) страховщик обязуется за обусловленную договором обязательного страхования плату (страховую премию) при наступлении предусмотренного настоящими Правилами события (страхового случая) осуществить страховую выплату потерпевшему (третьему лицу) в целях возмещения вреда, причиненного жизни, здоровью или имуществу потерпевшего, в пределах определенной договором суммы (страховой суммы).».

а) подпункт «г» изложить в следующей редакции:

«г) зарегистрированных в иностранных государствах, если гражданская ответственность владельцев таких транспортных средств застрахована в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств;»;

б) дополнить подпунктом «д» следующего содержания:

«д) в части, касающейся принадлежащих гражданам прицепов к легковым автомобилям.».

а) абзац четвертый заменить текстом следующего содержания:

«ограниченное использование транспортных средств, находящихся в собственности или во владении граждан» — управление транспортными средствами, находящимися в собственности или во владении граждан, только указанными страхователем водителями и (или) сезонное использование транспортных средств в течение 3 и более месяцев в календарном году;

«ограниченное использование транспортных средств, находящихся в собственности или во владении юридических лиц» — сезонное использование транспортных средств, находящихся в собственности или во владении юридических лиц (снегоуборочные, сельскохозяйственные, поливочные и другие специальные транспортные средства), в течение 6 и более месяцев в календарном году;»;

б) абзац седьмой изложить в следующей редакции:

«потерпевший» — лицо, жизни, здоровью или имуществу которого был причинен вред при использовании транспортного средства иным лицом, в том числе пешеход, водитель транспортного средства, которым причинен вред, и пассажир транспортного средства — участник дорожно-транспортного происшествия;»;

в) абзац восемнадцатый дополнить словами «или прямого возмещения убытков;»;

г) дополнить абзацем следующего содержания:

«прямое возмещение убытков» — возмещение вреда имуществу потерпевшего страховщиком, заключившим с потерпевшим — владельцем транспортного средства договор обязательного страхования.».

4. Пункт 7 изложить в следующей редакции:

«7. Страховым случаем признается наступление гражданской ответственности владельца транспортного средства за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, влекущее за собой в соответствии с договором обязательного страхования обязанность страховщика осуществить страховую выплату.».

а) подпункт «з» дополнить словами «и иному имуществу;»;

б) подпункт «к» признать утратившим силу;

в) в подпункте «м» после слова «предусмотренный» дополнить словами «Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и».

6. Пункт 10 изложить в следующей редакции:

«10. Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, — не более 160 тыс. рублей;

в части возмещения вреда, причиненного имуществу нескольких потерпевших, — не более 160 тыс. рублей;

в части возмещения вреда, причиненного имуществу одного потерпевшего, — не более 120 тыс. рублей.

Страховая премия определяется в соответствии со страховыми тарифами, установленными Правительством Российской Федерации.

Изменение Правительством Российской Федерации страховых тарифов в течение срока действия договора обязательного страхования не влечет за собой изменения страховой премии, оплаченной страхователем по действовавшим на момент уплаты страховым тарифам.».

а) абзац первый изложить в следующей редакции:

«13. Договор обязательного страхования заключается на 1 год, за исключением случаев, предусмотренных настоящим пунктом. Договор обязательного страхования заключается в отношении владельца транспортного средства, лиц, указанных им в договоре обязательного страхования, или в отношении неограниченного числа лиц, допущенных владельцем к управлению транспортным средством в соответствии с договором обязательного страхования, а также иных лиц, использующих транспортное средство на законном основании.»;

б) в абзаце втором слова «15 календарных дней» заменить словами «5 дней».

8. Пункт 15 изложить в следующей редакции:

«15. Для заключения договора обязательного страхования страхователь представляет страховщику следующие документы:

а) заявление о заключении договора обязательного страхования по форме согласно приложению N 1;

б) документ, удостоверяющий личность (если страхователем является физическое лицо);

в) свидетельство о государственной регистрации юридического лица (если страхователем является юридическое лицо);

г) документ о регистрации транспортного средства, выданный органом, осуществляющим регистрацию транспортного средства (паспорт транспортного средства, свидетельство о регистрации транспортного средства, технический паспорт, технический талон или аналогичный документ);

д) водительское удостоверение или копия водительского удостоверения лица, допущенного к управлению транспортным средством (если договор обязательного страхования будет предусматривать допуск к управлению транспортным средством определенных лиц).».

9. В пункте 18 слова «подпунктами «б», «г» и «е» заменить словами «подпунктами «б», «г» и «д».

10. Пункт 21 изложить в следующей редакции:

«21. Владельцы транспортных средств вправе заключать договор обязательного страхования, предусматривающий ограниченное использование транспортных средств, находящихся в их собственности или во владении.

Ограниченным использованием транспортных средств, находящихся в собственности или во владении граждан, признается управление транспортными средствами, находящимися в собственности или во владении граждан, только указанными страхователем водителями и (иди) сезонное использование трансфертных средств в течение 3 и более месяцев в календарном году.

Ограниченным использованием транспортных средств, находящихся в собственности или во владении юридических лиц, признается сезонное использование транспортных средств, находящихся в собственности или во владении юридических лиц (снегоуборочные, сельскохозяйственные, поливочные и другие специальные транспортные средства), в течение 6 и более месяцев в календарном году.

Период использования транспортного средства в течение календарного года, а также водители, допущенные гражданами к управлению транспортным средством, указываются в заявлении о заключении договора обязательного страхования.».

11. Абзац второй пункта 22 дополнить предложением следующего содержания: «Страхователь обязан сообщить страховщику об увеличении периода использования транспортного средства до истечения указанного в договоре обязательного страхования периода использования транспортного средства.».

а) в абзаце первом слова «переоформить страховой полис» заменить словами «внести изменения в страховой полис»;

б) абзац второй изложить в следующей редакции:

«Изменения в страховой полис обязательного страхования вносятся путем внесения соответствующей записи в раздел «Особые отметки» с указанием даты и времени внесения изменений и заверения изменений подписью представителя страховщика и печатью страховщика или путем выдачи переоформленного (нового) страхового полиса обязательного страхования в течение 2 рабочих дней с даты возвращения страхователем ранее выданного страхового полиса. Возвращенный страхователем страховой полис обязательного страхования хранится у страховщика вместе со 2 экземпляром переоформленного страхового полиса. На первоначальном и переоформленном страховых полисах обязательного страхования делается отметка о переоформлении с указанием даты переоформления и номеров первоначального и переоформленного страховых полисов обязательного страхования.».

а) абзац третий изложить в следующей редакции:

«В страховом полисе обязательного страхования указывается эксплуатируемое транспортное средство или прицеп, за исключением принадлежащим гражданам прицепов к легковым автомобилям.»;

б) в абзаце четвертом слова «специальный знак государственного образца по форме согласно приложению N 3,» исключить;

в) абзац седьмой изложить в следующей редакции:

«При утрате страхового полиса обязательного страхования страхователь имеет право на получение его дубликата бесплатно.».

14. Пункты 26 и 27 изложить в следующей редакции:

«26. Владельцы транспортных средств, используемых для перевозок пассажиров по маршрутам регулярного сообщения, обязаны информировать пассажиров об их правах и обязанностях, вытекающих из договора обязательного страхования, в соответствии с требованиями, установленными федеральным органом исполнительной власти в области транспорта.

27. Водитель транспортного средства, участвующий в дорожном движении, обязан иметь страховой полис обязательного страхования.».

15. Наименование раздела V изложить в следующей редакции:

«V. Порядок продления договора обязательного страхования».

16. Пункт 28 изложить в следующей редакции:

«28. Продление договора обязательного страхования осуществляется путем заключения договора обязательного страхования по истечении срока его действия на новый срок со страховщиком, с которым был заключен предыдущий договор страхования, в порядке, предусмотренном разделом IV настоящих Правил.

В случае отказа страхователя от продления договора обязательного страхования страховщик представляет сведения о страховании в соответствии с пунктом 35 настоящих Правил.».

17. Пункты 29 — 32 признать утратившими силу.

18. Предложение первое пункт 34 изложить в следующей редакции:

«34. В случае досрочного прекращения действия договора обязательного страхования по одному из оснований, предусмотренных подпунктом «б» пункта 33, подпунктом «в» пункта 33 1 и подпунктом «а» пункта 33 2 настоящих Правил, часть страховой премии по договору обязательного страхования страхователю не возвращается.».

19. Пункт 35 изложить в следующей редакции:

«35. При досрочном прекращении или по окончании действия договора обязательного страхования страховщик предоставляет страхователю сведения о страховании по форме согласно приложению N 4. Сведения о страховании предоставляются страховщиком бесплатно в письменной форме в 5-дневный срок с даты соответствующего обращения страхователя.

Сведения о страховании предоставляются страхователем страховщику при осуществлении обязательного страхования в последующие периоды и учитываются страховщиком при расчете страховой премии по договору обязательного страхования.».

20. Пункт 38 дополнить абзацем следующего содержания:

«Участники дорожно-транспортного происшествия должны уведомить своих страховщиков о наступлении страхового случая.».

21. Пункт 39 изложить в следующей редакции:

«39. Для решения вопроса об осуществлении страховой выплаты страховщик принимает документы о дорожно-транспортном происшествии, оформленные уполномоченными на то сотрудниками милиции, прибывшими на место происшествия по сообщению его участников, или оформленные (при отсутствии в случае дорожно-транспортного происшествия потерпевших, жизни и здоровью которых причинен вред, а также при взаимном согласии водителей в оценке обстоятельств случившегося) сотрудниками милиции на ближайшем посту дорожно-патрульной службы либо в органе милиции в соответствии с пунктом 2 6 Правил дорожного движения Российской Федерации, или оформленные участниками дорожно-транспортного происшествия в случаях и порядке, которые установлены в пункте 41 1 настоящих Правил.».

22. Пункт 41 изложить в следующей редакции:

«41. Водители транспортных средств, притчастные к дорожно-транспортному происшествию, обязаны заполнить бланки извещений о дорожно-транспортном происшествии, выданные страховщиками, независимо от оформления документов прибывшими на место дорожно-транспортного происшествия сотрудниками милиции.

При отсутствии разногласий в обстоятельствах причинения вреда и дорожно-транспортного происшествия, характере и перечне видимых повреждений транспортных средств, незначительном ущербе допускается совместное заполнение 2 водителями одного бланка извещения о дорожно-транспортном происшествии.

Водители ставят в известность страхователей о дорожно-транспортном происшествии и заполнении бланков таких извещений.

При участии в дорожно-транспортном происшествии более 2 транспортных средств и наличии у водителей разногласий в оценке случившегося, а также при невозможности совместного заполнения водителями одного бланка извещения о дорожно-транспортном происшествии (по состоянию здоровья, в случае гибели водителя, в связи с отказом одного из них от совместного заполнения бланка или по иным причинам) допускается заполнение каждым водителем своего бланка извещения с указанием причины невозможности совместного заполнения извещения о дорожно-транспортном происшествии. В случае гибели водителя извещение о дорожно-транспортном происшествии в отношении данного транспортного средства другими лицами не заполняется.

При причинении вреда жизни или здоровью пассажиров, находящихся в транспортных средствах, в извещении о дорожно-транспортном происшествии указывается наличие пострадавших пассажиров. В случае если участники дорожно-транспортного происшествия располагают сведениями о пострадавших пассажирах (фамилии, имена, отчества), они должны представить эти сведения страховщику. Сведения о пострадавших пассажирах предоставляются страховщику органами милиции на основании его письменного запроса.

В случае причинения вреда потерпевшим водитель должен сообщить об этом страховщику в порядке и в сроки, которые установлены настоящими Правилами.».

23. Дополнить пунктами 41 1 и 41 2 следующего содержания:

«41 1 .Оформление документов о дорожно-транспортном происшествии может осуществляться без участия уполномоченных на то сотрудников милиции при наличии одновременно следующих обстоятельств:

в результате дорожно-транспортного происшествия вред причинен только имуществу;

дорожно-транспортное происшествие произошло с участием 2 транспортных средств, гражданская ответственность владельцев которых застрахована в соответствии с Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

обстоятельства причинения вреда в связи с повреждением имущества в результате дорожно-транспортного происшествия и (или) определении характера и перечня видимых повреждений транспортных средств не вызывают разногласий участников дорожно-транспортного происшествия и зафиксированы в извещениях о дорожно-транспортном происшествии, бланки которых заполнены водителями транспортных средств, причастных к дорожно-транспортному происшествию.

Бланк извещения о дорожно-транспортном происшествии заполняется обоими водителями транспортных средств, при этом обстоятельства причинения вреда, схема дорожно-транспортного происшествия, характер и перечень видимых повреждений удостоверяются подписями обоих водителей.

При наличии разногласий в обстоятельствах причинения вреда имуществу в результате дорожно-транспортного происшествия, характере и перечне видимых повреждений транспортных средств, отказе от подписания извещения одним из участников дорожно-транспортного происшествия или размере ущерба, превышающем по примерной оценке 25 тыс. рублей, оформление дорожно-транспортного происшествия проводится с участием уполномоченных сотрудников милиции.

В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных сотрудников милиции заполненный бланк извещения о дорожно-транспортном происшествии вместе с заявлением потерпевшего о страховой выплате направляется страховщику для определения размера убытков, надлежащих возмещению.

Страховщик имеет право назначить проведение независимой экспертизы причастных к дорожно-транспортному происшествию транспортных средств в случае обнаружения противоречий, касающихся характера и перечня видимых повреждений транспортных средств и (или) обстоятельств причинения вреда в связи с повреждением имущества в результате дорожно-транспортного происшествия, зафиксированных в представленном извещении о дорожно-транспортном происшествии, в соответствии с пунктом 45 настоящих Правил.

В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных сотрудников милиции размер страховой выплаты, причитающейся потерпевшему в счет возмещения вреда, причиненного его имуществу, не может превышать 25 тыс. рублей.

41 2 . Потерпевший, получивший страховую выплату на основании пункта 411 настоящих Правил, не вправе предъявлять страховщику дополнительные требования о возмещении вреда, причиненного его имуществу в результате такого дорожно-транспортного происшествия.

Для реализации права, связанного е возмещением вреда, причиненного его имуществу в размере, превышающем 25 тыс. рублей, потерпевший может обратиться в суд с иском к лицу, причинившему вред.

Потерпевший имеет право обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, за возмещением вреда, который причинен жизни или здоровью, возник после предъявления требования о страховой выплате и о котором потерпевший не знал на момент предъявления требования в соответствии с пунктами 43, 51 — 56 настоящих Правил.».

а) подпункт «а» дополнить словами «, если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников милиции;»;

б) в подпункте «б» слова «(если оно заполнялось потерпевшим)» исключить.

а) абзац первый дополнить словами «, а страховщик — провести осмотр поврежденного имущества и (или) организовать независимую экспертизу (оценку)»;

б) абзац второй изложить в следующей редакции:

«Страховщик проводит осмотр поврежденного имущества и (или) организует независимую экспертизу (оценку) путем выдачи направления на экспертизу (оценку) в срок не более 5 рабочих дней с даты получения от потерпевшего заявления о страховой выплате и документов, предусмотренных пунктом 44 настоящих Правил, если иной срок не согласован страховщиком с потерпевшим.»;

в) дополнить абзацами следующего содержания:

«В случае если по результатам проведенного страховщиком осмотра поврежденного имущества страховщик и потерпевший достигли согласия о размере страховой выплаты и не настаивают на организации независимой экспертизы (оценки) поврежденного имущества, такая экспертиза (оценка) может не проводиться.

В случае если после проведенного страховщиком осмотра поврежденного имущества страховщик и потерпевший не достигли согласия о размере страховой выплаты, страховщик обязан организовать независимую экспертизу (оценку), а потерпевший — предоставить поврежденное имущество для проведения независимой экспертизы (оценки).».

26. В пункте 47 слова «методов и стоимости его ремонта» заменить словами «методов, стоимости его ремонта, а также действительной стоимости транспортного средства на дату дорожно-транспортного происшествия».

27. Пункт 48 дополнить абзацем следующего содержания:

«Результаты осмотра и (или) независимой экспертизы (оценки) оформляются в письменном виде и подписываются страховщиком (его представителем), экспертом (при проведения независимой экспертизы) и владельцем транспортного средства.».

28. Дополнить раздел VII Правил пунктами 48 1 -48 3 следующего содержания:

«48 1 . Потерпевший имеет право предъявить требование о возмещении вреда, причиненного его имуществу, непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего (прямое возмещение убытков), при наличии одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только имуществу;

б) дорожно-транспортное происшествие произошло с участием 2 транспортных средств, гражданская ответственность владельцев которых застрахована в соответствии с Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

48 2 . Страховщик, который застраховал гражданскую ответственность потерпевшего, производит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно-транспортном происшествии, и на основании представленных документов возмещает потерпевшему по его требованию вред, причиненный имуществу потерпевшего, в размере страховой выплаты от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков).

48 3 . Реализация права на прямое возмещение убытков не ограничивает права потерпевшего обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, за возмещением вреда, который причинен жизни или здоровью, возник после предъявления требования о страховой выплате и о котором потерпевший не знал на момент предъявления требования.».

29. Пункты 49 и 50 изложить в следующей редакции:

«49. Размер страховой выплаты, причитающейся потерпевшему в целях возмещения вреда, причиненного его здоровью, рассчитывается страховщиком в соответствии с главой 59 Гражданского кодекса Российской Федерации.

При причинении вреда здоровью потерпевшего возмещению подлежат утраченный потерпевшим заработок (доход), который он имел либо определенно мог иметь на день причинения ему вреда, а также дополнительно понесенные расходы, вызванные повреждением здоровья, в том числе расходы на лечение, дополнительное питание, приобретение лекарств, протезирование, посторонний уход, санаторно-курортное лечение, приобретение специальных транспортных средств, подготовку к другой профессии, если установлено, что потерпевший нуждается в этих видах помощи и ухода и не имеет права на их бесплатное получение.

Размер страховой выплаты за причинение вреда жизни потерпевшего составляет:

135 тыс. рублей — лицам, имеющим в соответствии с гражданским законодательством право на возмещение вреда в случае смерти потерпевшего (кормильца);

не более 25 тыс. рублей — на возмещение расходов на погребение лицам, понесшим эти расходы.

50. Для получения страховой выплаты в связи с причинением вреда здоровью потерпевшего кроме документов, предусмотренных пунктом 44 настоящих Правил, к заявлению о страховой выплате прилагаются документы, предусмотренные пунктами 51, 55 — 56 настоящих Правил, а в связи с причинением вреда жизни потерпевшего — документы, предусмотренные пунктами 53 и 54 настоящих Правил.».

30. В пункте 51 абзац первый изложить в следующей редакции:

«51. При предъявлении потерпевшим требования о возмещении утраченного им заработка (дохода) в связи со страховым случаем, повлекшим утрату профессиональной трудоспособности, а при отсутствии профессиональной трудоспособности — повлекшим утрату общей трудоспособности, представляются:».

31. Пункт 52 изложить в следующей редакции:

«52. Размер подлежащего возмещению утраченного потерпевшим заработка (дохода) определяется в процентах к его среднему месячному заработку (доходу) до увечья или иного повреждения здоровья либо до утраты им трудоспособности, соответствующих степени утраты потерпевшим профессиональной трудоспособности, а при отсутствии профессиональной трудоспособности — степени утраты общей трудоспособности.».

а) абзац первый и подпункт «а» изложить в следующей редакции:

«53. Лица, имеющие право в соответствии с гражданским законодательством на возмещение вреда в случае смерти потерпевшего (кормильца), представляют страховщику:

а) заявление, содержащее сведения о членах семьи умершего потерпевшего, с указанием лиц, находившихся на его иждивении и имеющих право на получение от него содержания;»;

б) подпункт «в» признать утратившим силу;

в) абзацы десятый и одиннадцатый изложить в следующей редакции:

«Страховая выплата лицам, имеющим право в соответствии с гражданским законодательством на возмещение вреда в случае смерти потерпевшего (кормильца), осуществляется в равных долях исходя из общей суммы в размере 135 тыс. рублей. Размер долей определяется страховщиком по состоянию на день принятия решения об осуществлении страховой выплаты исходя из количества заявлений о выплате, поданных лицами, имеющими право на возмещение вреда в случае смерти потерпевшего (кормильца), до истечения срока, предусмотренного пунктом 70 настоящих Правил.

В случае если страховщик в установленный настоящими Правилами срок произвел страховую выплату лицу (лицам), имеющему право на возмещение вреда в случае смерти потерпевшего (кормильца), иные лица, имеющие право на возмещение вреда в случае смерти потерпевшего (кормильца) и не заявившие страховщику свои требования до принятия им решения о страховой выплате, имеют право обратиться с требованием о возмещении вреда непосредственно к причинителю вреда в порядке, предусмотренном гражданским законодательством.»;

г) дополнить абзацем следующего содержания:

«В случае если при жизни потерпевшему была произведена страховая выплата за причинение вреда здоровью, она удерживается из размера страховой выплаты по возмещению вреда в связи со смертью потерпевшего (кормильца).».

33. Пункт 54 дополнить абзацем следующего содержания:

«Расходы на погребение возмещаются в размере не более 25 тыс. рублей.».

34. Пункт 57 изложить в следующей редакции:

«57. Страховая выплата по каждому страховому случаю не может превышать установленную величину страховой суммы.

Страховщик по согласованию с потерпевшим вправе произвести частичную страховую выплату на основании документов о предоставлении услуг, необходимость в оказании которых была вызвана страховым случаем, и об их оплате либо оплатить эти услуги непосредственно оказавшему их медицинскому учреждению.».

35. Наименование раздела IX изложить в следующей редакции:

«IX. Определение размера подлежащих возмещению убытков

при причинении вреда имуществу потерпевшего».

36. Подпункт «а» пункта 60 изложить в следующей редакции:

«а) в случае полной гибели имущества потерпевшего — действительная стоимость имущества на день наступления страхового случая, в случае повреждения имущества — расходы, необходимые для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая;».

а) в подпункте «б» после слов «причиненного вреда» дополнить словами «, если проводилась независимая экспертиза,»;

б) в подпункте «в» после слова «если» дополнить словами «экспертиза проводилась и».

38. Подпункт «а» пункта 63 изложить в следующей редакции:

«а) в случае полной гибели имущества потерпевшего — в размере действительной стоимости имущества на день наступления страхового случая. Под полной гибелью понимаются случаи, если ремонт поврежденного имущества невозможен либо стоимость ремонта поврежденного имущества равна его стоимости или превышает его стоимость на дату наступления страхового случая.».

39. Абзац первый пункта 64 изложить в следующей редакции:

«64. В расходы по восстановлению поврежденного имущества включаются:».

40. Пункт 65 изложить в следующей редакции:

«65. По согласованию с потерпевшим страховщик в счет страховой выплаты вправе организовать и оплатить ремонт поврежденного имущества.

Ответственность за качество ремонта перед потерпевшим несет лицо, осуществившее ремонт.

В случае если страховая выплата будет выплачена нескольким потерпевшим и сумма их требований, предъявленных страховщику на день первой страховой выплаты по возмещению вреда, причиненного имуществу по данному страховому случаю, превышает установленную пунктом 10 настоящих Правил страховую сумму, страховые выплаты производятся пропорционально отношению этой страховой суммы к сумме указанных требований потерпевших (с учетом ограничения размера страховой выплаты в части возмещения вреда, причиненного имуществу одного потерпевшего). Страховая выплата по каждому страховому случаю не может превышать величины установленной страховой суммы.».

41. Пункт 68 признать утратившим силу.

42. Пункт 70 изложить в следующей редакции:

«70. Страховщик рассматривает заявление потерпевшего о страховой выплате и предусмотренные пунктами 44, 51, 53-56 и 61 настоящих Правил документы в течение 30 дней с даты их получения.

В течение указанного срока страховщик обязан составить акт о страховом случае, на основании его принять решение об осуществлении страховой выплаты потерпевшему, осуществить страховую выплату либо направить в письменном виде извещение о полном или частичном отказе в страховой выплате с указанием причин отказа. Неотъемлемыми частями акта о страховом случае являются заключение независимой экспертизы (оценки), если она проводилась, и (или) акт осмотра поврежденного имущества.

При неисполнении данной обязанности страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пени) в размере одной семьдесят пятой ставки рефинансирования Центрального банка Российской Федерации, действующей на день, когда страховщик должен был исполнить эту обязанность, от установленной страховой суммы по виду возмещения вреда каждому потерпевшему.

Сумма неустойки (пени), подлежащей выплате потерпевшему, не может превышать размер страховой суммы по виду возмещения вреда каждому потерпевшему.».

43. В пункте 71 слова «(заключений, калькуляций, счетов и т.д.)» исключить.

44. В абзаце первом пункта 76 слова «(страхователю или иному лицу, риск ответственности которого застрахован по договору обязательного страхования)» исключить.