Базовый тариф по осаго в 2019 году

Что изменилось в ОСАГО с 2019 года

9 января 2019 года вступило в силу новое указание ЦБ о тарифах ОСАГО . Это касается всех автовладельцев, потому что страхование ответственности в России обязательное. Диапазоны базовых тарифов изменились, влияние возраста и стажа повысилось, а коэффициент за безаварийное вождение будут назначать раз в год.

Вот что изменилось в тарифах и как это повлияет на стоимость страховки.

Что вам надо знать

Диапазон базовых тарифов стал шире. Но на цену полиса влияют не только они. Еще есть индивидуальные коэффициенты.

Полис ОСАГО без конкретного списка водителей стал еще дороже. Лучше вписать в полис конкретных людей.

В целом система стала более справедливой: дисциплинированные водители будут платить меньше, неаккуратные — больше. Стало больше градаций по стажу и возрасту водителя. Многие сэкономят, хотя раньше не могли.

А так — все цены на ОСАГО будут считаться сами по обновленным калькуляторам, дополнительно вам ничего делать не надо.

Если вам предлагают ОСАГО с большой скидкой на каких-то особых условиях, будьте осторожны, есть вероятность мошенничества: правила расчета стоимости ОСАГО едины для всей страны и всех страховщиков с лицензией на этот вид страхования

В России все автовладельцы должны страховать свою ответственность, это закон. Если в результате ДТП пострадает чужое имущество или здоровье, пострадавший сможет получить возмещение вреда. Платить будет не виновник аварии, а его страховая компания. Для этого все собственники машин должны иметь на свой автомобиль полис ОСАГО . Это обязательно: за езду без полиса могут выписать штраф. Но будет гораздо хуже, когда в случае аварии по вашей вине придется платить из своего кармана.

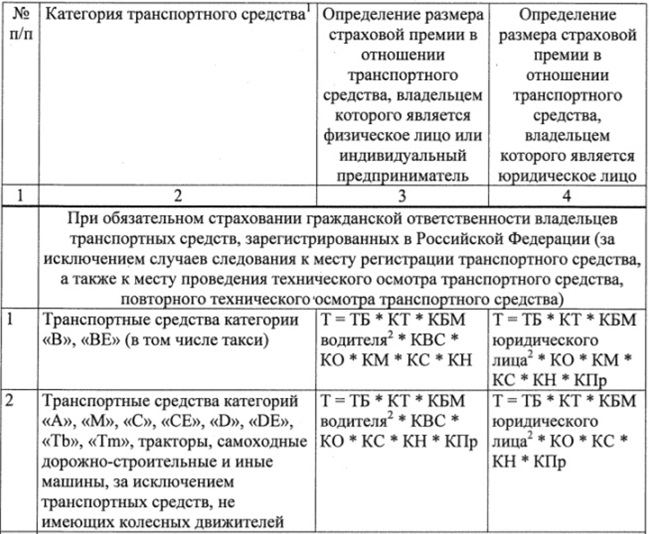

Цена страховки регулируется на государственном уровне и зависит от разных факторов: типа транспортного средства, возраста и стажа водителей, количества аварий, региона регистрации владельца, мощности двигателя и других факторов. Все это страховая компания учитывает при расчете и указывает в полисе.

Метод расчета, тарифы и коэффициенты страховая компания придумывает не сама. Диапазон базовых тарифов и методику расчета для ОСАГО устанавливает Банк России. Это он решает, какую минимальную и максимальную стоимость страховая компания может установить для каждого автовладельца. Если страховые компании используют один и тот же базовый тариф для ОСАГО , полис для одного и того же владельца у них должен стоить одинаково. Если страховые компании для данной категории транспорта в конкретном регионе установили разные базовые тарифы, то цена может отличаться. Но методика расчета все равно одна для всех.

Так вот: с 9 января тарифы и коэффициенты изменились. Если планируете покупать полис, ориентируйтесь на новые тарифы и коэффициенты.

Минимальные тарифы снизились, максимальные выросли

Базовые тарифы — это такая опорная точка, к которой применяют разные коэффициенты и так получают стоимость полиса. Для разных видов транспорта ЦБ устанавливает свои минимальные и максимальные базовые тарифы. После применения коэффициентов ОСАГО не может стоить меньше минимального тарифа и больше максимального. Если тариф занижен или завышен, страховая нарушает закон или это поддельный полис.

С 9 января некоторые минимальные тарифы стали меньше на 20%, а максимальные — больше на 20%. Это значит, что у водителя легковой машины с безаварийной ездой и большим стажем полис может подешеветь, а у начинающего водителя расходы на ОСАГО вырастут. Но так изменилось не всё. Для мотоциклов все базовые тарифы снизились.

Как изменились тарифы ОСАГО

Коэффициент бонус-малус ( КБМ ) установят раз в год 1 апреля

Матчасть. КБМ — это коэффициент, который применяют к базовому тарифу. Это либо скидка за безаварийное вождение, либо надбавка за аварии. Ее устанавливают для каждого водителя, который вписан в полис, и считают ОСАГО по самому высокому значению. Если кто-то, кто вписан в полис, имеет репутацию опасного водителя, тариф на машину будет повышен.

Было. Раньше КБМ устанавливали на начало и конец срока действия договора ОСАГО . То есть коэффициент проверяли и учитывали на день покупки нового полиса.

Стало. Теперь этот коэффициент будут устанавливать один раз в год — 1 апреля. Так проще проверять, считать и обновлять данные в базе. При этом учтут аварии за год до этой даты, независимо от даты заключения договора. КБМы по каждому водителю хранятся в общей системе, поэтому страховая видит эти коэффициенты и сможет учесть их при оформлении полиса.

Для тех, у кого уже есть полисы или коэффициент не пересчитали, значение КБМ не изменится.

Как будут считать новый КБМ . Этот коэффициент будет определяться на целый год. За основу при расчете возьмут наименьшее значение из всех КБМ по всем полисам, которые действовали на 1 апреля 2019 года или прекратили действие с 1 апреля 2018 года по 31 марта 2019 года. Также на КБМ повлияют неучтенные аварии за этот период. Проверить как будет влиять КБМ в зависимости от количества аварий, по которым было возмещение, определяют коэффициент можно по таблице — она есть на страницах 15—16 указания ЦБ .

Например, у водителя коэффициент 1. И за год не было ни одной аварии с возмещением. Значит, в следующий раз ему присвоят коэффициент 0,95 — полис подешевеет. А если за тот же период случится два ДТП по его вине, то 1 апреля ему присвоят КБМ 1,55 — и полис станет дороже. Каждый год безаварийной езды автоматически позволяет получить скидку на следующий полис ОСАГО .

Максимальная скидка — 50%. Если у водителя КБМ уже составляет 0,5, ниже он не станет. Но стоит допустить три аварии с возмещением за счет страховой, и коэффициент станет максимальным — 2,45.

Повлиять на КБМ можно соблюдением правил дорожного движения. Чем меньше аварий по вашей вине, тем больше экономия на ОСАГО .

У автовладельцев-юрлиц свои правила скидок за безаварийное вождение — там есть нюансы.

А если 1 апреля КБМ понизится, можно пересчитать стоимость действующего полиса?

Нет, если купили полис в феврале с коэффициентом 1, а в апреле он стал 0,95, действующий тариф не пересчитывают. Новый коэффициент учтут только при покупке следующего полиса.

Полисы без списка водителей подорожают

На стоимость ОСАГО влияет, кто указан в полисе, то есть кто имеет право управлять машиной. Для возмещения вреда важно, чтобы за рулем при ДТП был человек из этого списка. Если кто-то другой, платить придется самостоятельно.

Если есть конкретный список водителей, то учитывают их личные данные: коэффициенты за возраст, стаж и КБМ . Повышающего коэффициента за неограниченное число водителей в таком случае нет.

Но есть полисы, в которых написано, что ездить может кто угодно — без конкретики. Это ОСАГО с неограниченным числом лиц, допущенных к управлению. Тогда применяют повышающий коэффициент.

Новый год – новые тарифы

В январе ЦБ вводит новые тарифы ОСАГО – коридор расширится на 20% в обе стороны: от 2746 до 4942 руб. Указание ЦБ находится на регистрации в Минюсте.

После изменения тарифов для среднеобобщенного водителя цена полиса вырастет с 5800 до 7000 руб., говорил в мае зампред ЦБ Владимир Чистюхин. Тарифы необходимо поменять, объяснил он, чтобы создался конкурентный рынок с хорошей ценовой и физической доступностью услуги. Повышение верхней границы тарифа поддержали страховщики – они лоббировали такое изменение все последние годы.

Расширение коридора снизит убыточность услуги в проблемных регионах, как следствие, увеличится доступность полисов, утверждает заместитель гендиректора «РЕСО-гарантии» Игорь Иванов. Благодаря этому удастся уйти от дотационного подхода и кросс-субсидирования, когда законопослушные водители одного региона платят за сверхубыточных из другого, поддерживает его член правления «Росгосстраха» Дмитрий Пурсанов.

В большинстве регионов страховщики продают ОСАГО по верхней границе коридора. «РЕСО-гарантия» готова была снизить цену полиса для опытных водителей в 90% регионах России, но из-за убыточности молодых водителей компания вынуждена продавать полисы по максимуму, объясняет Иванов.

Российский союз автостраховщиков проанализировал убыточность в разных регионах и выяснил, что лишь в 20 (из 85) цена ОСАГО после изменений может снизиться. По предварительным прогнозам ЦБ, расширение коридора снизит цены на ОСАГО для 80% водителей, а доля тех, для кого ОСАГО сильно подорожает, не превысит 5%. Если подорожание ОСАГО и произойдет, то средняя цена полиса вырастет максимум на 1,5%, привел в ноябре новую оценку Чистюхин. В январе – ноябре средняя цена полиса ОСАГО составила 5703 руб., по данным РСА (союз обобщает информацию от всех страховщиков ОСАГО).

Эксперты не верят ни ЦБ, ни страховщикам. Сразу после расширения тарифного коридора средняя цена полиса, скорее всего, вырастет, считает замдиректора группы рейтингов АКРА Евгений Шарапов. «Никакого снижения цены ожидать не стоит», – уверен и сопредседатель Центра стратегического развития страхового рынка Александр Коваль (с 2009 по 2012 г. возглавлял Федеральную службу страхового надзора). Он напоминает, что в прошлые годы ЦБ уже расширял коридор и тогда полисы ОСАГО дешевле не становились – а сейчас не позволит это сделать и изменение курса доллара и евро, что влечет повышение цен на запчасти. Волатильность курса рубля сказывается на стоимости ремонта, соглашается президент РСА Игорь Юргенс: около 70% российского автопарка – иностранные машины, которые чинятся иностранными материалами.

Чем моложе, тем дороже

Одновременно с новыми тарифами ЦБ введет более гибкую систему КВС с детальной градацией: вместо действующих четырех ступеней будет 58. Как обещает ЦБ, изменения снизят КВС для опытных водителей старшего возраста, а для молодых и неопытных повысят, что скажется и на цене полиса.

Например, для наиболее рискованного сочетания возраста и стажа (16–21 год, стаж вождения 0 лет) коэффициент – 1,87; для наименее рискованного сочетания (старше 59 лет, стаж более 3 лет) коэффициент будет в 2 раза меньше – 0,93, что создаст льготные условия для пенсионеров.

Скидку перестанут обнулять

С опозданием в несколько месяцев после повышения тарифов ЦБ изменит подход к применению КБМ. С 1 апреля скидка за безаварийную езду или надбавка за аварийность будет назначаться водителю раз в год и в течение года пересчитываться не будет. Если на 1 апреля 2019 г. у автовладельца в системе данных РСА будет числиться несколько КБМ, то ему будет присвоен самый низкий (более выгодный. – «Ведомости»). Такой подход исключит случаи задвоения КБМ, а также снизит риск ошибок и злоупотреблений при его применении, сообщил ЦБ. «Новая система КБМ закрепляет страховую историю за водителем (а не за договором. – «Ведомости») и предполагает отказ от ее обнуления при перерыве в вождении: все накопленные скидки будут сохраняться», – указал ЦБ. Сейчас около 80% автовладельцев ездит безаварийно и совокупная накопившаяся скидка даст снижение цены полиса, говорит Юргенс.

Без прописки, без мощности

Минфин подготовил поправки, поэтапно отменяющие коэффициенты: мощности – с 1 сентября 2019 г. и региональный – с 1 сентября 2020 г. Против отмены этих коэффициентов всегда выступали страховщики, но Минфин предусмотрел льготу. Он готов разрешить страховщикам с 1 сентября 2019 г. по 1 сентября 2020 г. устанавливать стоимость полиса ОСАГО на 30% ниже или выше базовых тарифов ЦБ, а с 1 сентября 2020 г. – на 40% ниже или выше. В обоих случаях максимальная цена не может превышать трехкратного максимального базового тарифа ЦБ.

Отмена коэффициента мощности – правильное решение, это не определяющий фактор аварийности, говорит руководитель комитета по контролю качества продуктов и услуг в сфере страхования Объединения потребителей России Андрей Крупнов. Но отмена коэффициента территорий будет означать не индивидуализацию, а, наоборот, усреднение тарифа, продолжает он. В Германии, одном из эталонных страховых рынков, территория разбита на 415 регионов, каждому из которых присвоено одно из 12 значений коэффициента. «Так что и мировая практика, и здравый смысл против этого нововведения», – резюмирует он.

ОСАГО в 2019 году: придется заплатить больше

Эксперт считает, что часть денег за обязательный полис можно будет сэкономить

06.01.2019 в 14:55, просмотров: 15551

Центробанк продолжит либерализацию рынка автострахования. Существенные изменения по полисам ОСАГО ждут автовладельцев в 2020 и 2021 году. В ЦБ поделились планами, отменить территориальный коэффициент и не учитывать мощность автомобиля при расчете стоимости автогражданки. При этом будущие позитивные изменения нивелируются изменением тарифов ОСАГО на 20% в самой ближайшей перспективе – с 9 января 2019 года, что в купе с подорожанием бензина для автовладельцев может обернуться ощутимым ударом по кошельку.

Отменить территориальный коэффициент регулятор планирует в 2020 году. Сейчас место жительство влияет на стоимость полиса. Например, житель Свердловской области платит за автогражданку 3600 рублей, а житель соседнего поселка, но уже в Курганской области – 2000 рублей. После вступления в силу изменений, такая тарификация «автоматом» будет исключена. Как пояснил глава управления надзора за деятельностью субъектов страхового рынка ГУ Банка России по Центральному федеральному округу Кирилл Табаков, место жительство будет косвенно влиять на стоимость и в дальнейшем, но страховщик уже должен будет рассчитывать ее исходя их плотности движения в каждом конкретном населенному пункте, качество дорог и другие факторы.

Коэффициент мощности ЦБ намерен отменить в 2021 году. Сейчас повышающие коэффициенты предусмотрены для всех автомобилей с мощностью двигателя от 70 лошадиных сил и выше. При мощности более 120 лошадиных сил тариф ОСАГО вырастает на 40% (более 2 тыс. рублей), а при мощности более 150 лошадиных сил – на 60% (около 3,5 тыс. рублей).

В ЦБ отмечают, что прошли те времена, когда «тянущая» больше 120 лошадиных сил машина считалась гоночной, а самые распространенные в России автомобили обладают мощностью от 71 до 100 лошадиных сил: несправедливо, что для них все еще действует повышающий коэффициент.

Еще один нюанс: после отмены коэффициента мощности страховщики смогут увеличивать тариф не более, чем на 40% от базовой стоимости. По словам Табакова, компании будут сами решать, что учитывать при расчете стоимости, например, марку автомобиля, характеристики поведения водителя на дороге.

Представитель регулятора добавил, что Центробанк, со своей стороны, будет рекомендовать страховщикам использовать данные телематики – устройств, которые собирают информацию о том, как и где управляют автомобилем. Оно фиксирует скорость разгона, резкость торможения, длительность и частоту использования транспортного средства, то есть все факторы, влияющие на вероятность попадания в ДТП.

А в конце минувшего года ЦБ утвердил изменения тарифов ОСАГО, которые вступят в силу уже в 2019 году. В частности, регулятор предложил разделить водителей на 58 категорий в зависимости от возраста и стажа вождения вместо существующих четырех. Например, теперь молодым водителям придется платить больше, а для опытных, соответственно, цена уменьшится. Для автомобилиста в возрасте 25-29 лет со стажем вождения 9 лет коэффициент составит 1,04, то есть на 4% больше базового тарифа. Для водителя старше 30 лет с безаварийным стажем больше 10 лет ставка будет, наоборот, на 4% меньше – 0,96. Сейчас для обеих категорий действует коэффициент 1. По сути, речь идет об использовании более гибкого подхода к установлению тарифов ОСАГО. В ЦБ считают такой подход более справедливым как для автовладельцев, так и для страховщиков.

Президент Российского союза автостраховщиков (РСА) Игорь Юргенс, в свою очередь, полагает, что предложенные регулятором нововведения изменят стоимость страховки лишь для 20% автомобилистов: для 15% аккуратных водителей страховка подешевеет, а для 5% лихачей – подорожает, остальные 80% разницы не почувствуют.

Вместе с тем, среди ближайших изменений – расширение диапазона ставок базового тарифа ОСАГО на 20% в обе стороны: вместо 3,4-4,1 тыс. рублей будет 2,7-4,9 тыс. рублей. В мае зампред ЦБ Владимир Чистюхин говорил, что после изменения тарифов для среднеобобщенного водителя цена полиса вырастет с 5,8 тыс. рублей до 7 тыс. рублей. Тарифы необходимо поменять, по его словам, чтобы создать конкурентный рынок автострахования: якобы, сейчас страховщики в некоторых регионах работают себе в убыток. В ноябре Чистюхин поменял свою оценку подорожания ОСАГО и заявил, что цена полиса вырастет максимум на 1,5%. По данным РСА, в 2018 году средняя цена страховки составила 5,7 тыс рублей.

Не стоит на слово верить ни ЦБ, ни страховщикам, считают эксперты. «Для большинства водителей стоимость полиса с начала года увеличится на 15-20%, хотя для ряда автомобилистов ставка, действительно, снизится», — отмечает старший аналитик компании «Альпари» Анна Бодрова. Она объяснила, что при наличии базовых ставок, устанавливаемых ЦБ, точные тарифы определяет страховая компания и чем известнее бренд страховщика, тем выше будут ставки. «Это нужно учитывать при выборе страховщика. Чтобы сэкономить, автовладельцы могут немного схитрить и купить новый полис до того, как стоимость начнут считать по новым ставкам. Новый договор можно заключить, если до окончания действующей страховки остается не более 60 дней. Эта лазейка актуальна для водителей, у кого ОСАГО истекает в январе или феврале», — посоветовала Бодрова.

Новые тарифы ОСАГО с 9 января 2019 года: изменения, постановление ЦБ, расчет и онлайн калькулятор стоимости ОСАГО

ОСАГО — полис, который каждый водитель обязан купить, прежде чем сесть за руль транспортного средства. Тарифы на обязательный вид страхования едины для всех участников рынка и ежегодно пересматриваются со стороны государства. Рассмотрим, как изменились тарифы ОСАГО в 2019 году с 9 января, сколько будет стоить защита с учетом последних изменений.

Положение ЦБ по новым тарифам ОСАГО на 2019 год

Ежегодно со стороны государства вносятся правки в обязательный вид автострахования. Новый 2019 год не стал исключением, поскольку со стороны Центрального банка РФ были внесены изменения в единые правила об ОСАГО.

Документально все изменения были опубликованы на сайте Центрального банка Российской Федерации 29 декабря 2018 года. Данный документ называется указание № 5000-У, зарегистрированный под №53241 в Министерстве Юстиций РФ. Предлагаем скачать указание на нашем портале.

Важно! Если после изучения документа у вас возникли вопросы, по новым тарифам ОСАГО 2019 года, то предлагаем оставить вопрос в разделе «добавить комментарий». Получить ответ вы также можете через опытного специалиста на нашем портале, который работает через онлайн-чат.

Изучив положение ЦБ становится ясно, что с 09 января 2019 года по ОСАГО изменены цены на ОСАГО.

Новые изменения касаются:

- базовых ставок;

- таблицы КБМ;

- количества застрахованных водителей;

- возраста и стажа водителей.

Важно! Коэффициент КБМ, как и ранее, устанавливается по итогам запроса в базу РСА. Справки о размере коэффициента применяются исключительно в том случае, когда следует восстановить скидку.

Тарифы ОСАГО 2019: таблица и коэффициенты

Что касается изменений по ОСАГО с января 2019 года, то они коснулись сразу нескольких разделов. Рассмотрим детально каждое.

С нового года расчет премии будет производится по новым базовым показателям. Причем базовые ставки увечились для каждой категории автотранспорта. На законодательном уровне, как и прежде, установлен страховой коридор по коэффициентам. Благодаря этому каждая финансовая организация самостоятельно принимает решение, по какому тарифу продавать бланки автогражданки.

Важно! Страховая компания должна выбрать размер базового показателя, согласно которому будет производить расчет страховой премии. Указанное значение следует утвердить внутренним регламентом компании и направить сведения в РСА, Центральный банк. Менять размер тарифа после этого, по своему усмотрению, страховщик не может. Все изменения согласовываются и утверждаются через РСА и ЦБ.

Новые ставки:

Если сравнить тарифы с ранее действующими показателями, то можно заметить, что изменения произошли как в большую, так и меньшую сторону. К примеру, минимальное значение для легкового транспорта физических граждан составляло 3 432 рубля. После изменений размер значения составил 2 746 рублей, что на 686 рублей меньше.

Для мотоциклов и мопедов ставка уменьшилась:

- Было 867-1 579;

- Стало 694 – 1 407.

Для грузового транспорта и такси нижний порог уменьшился, верхний увеличился.

Грузовой транспорт:

- Было 3 509 – 4 211;

- Стало 2 807 – 7 609.

Такси (автобусы):

- Было 2 808 – 6166;

- Стало 2 246 – 7399.

Коэффициент бонус-малус

С начало года вступили изменения по КБМ. Таблица практически не изменилась и также служит для расчета показателя, который зависит от наличия или отсутствия страховых случаев. Что касается показателей, но они остались прежними.

Ранее в таблице был класс страхования «М», теперь он переименован в «1». Также изменились с 9 января 2019 графы, в которых указан размер коэффициента с учетом наличия или отсутствия выплат. Ранее указывалось не значение, а класс.

Важно! Стоит отметить, что с 2003 года вносились правки во все разделы, но таблица по КБМ оставалась неизменной.

Количество водителей

В рамках договора ОСАГО можно оформить как ограниченную страховку, так и без ограничений. В первом случае допустимо вписать только 5 участников движения. Во втором случае данные участников движения не указываются, поскольку управлять машиной может каждый участник движения, при наличии прав соответствующей категории.

Ранее физические граждане за неограниченную страховку оплачивали полис, с применением коэффициента «1,8». По новым тарифам показатель немного увеличился и его размер составил «1,87».

Важно! Для юридических лиц, которые обязаны оформлять страховку с условием «к управлению допущено неограниченное количество человек» показатель сохранился и составляет «1,8».

Возраст и стаж участников движения

Следующие изменения коснулись водителей, ответственность которых страхуется по автогражданке. Если ранее страховщики использовали 4 показателя КВС, то с 2019 года градация существенно увеличилась.

По старым правилам минимальный показатель был равен 1, в то время как максимальный 1,8. В рамках новых тарифов изменился показатель для водителей, у которых стаж вождения менее 3 лет. Теперь его значение от 1,63 до 1,87. Размер коэффициента зависит от возраста участника движения.

Молодые автолюбители, до 21 года, которые только получили права, будут вынуждены платить по максимальному значению.

Также небольшой бонус получают опытные водители в возрасте от 59 лет, которые более 3 лет управляют безаварийно. Вместо показателя 1, для расчета страховой премии будет использоваться 0,93.

Важно! Что касается показателей: территориального, мощности, срока страхования, то таблицы и коэффициенты остались неизменными.

Сколько будет стоит ОСАГО в 2019 по новым тарифам

Не стоит думать, что автолюбителям придется больше платить по договору. Изучив тарифы, становится ясно, что для опытных водителей, которые не первый год за рулем, ставка снизилась. Также снизилась минимальная ставка для самого распространенного транспорта — легкового.

В результате этого можно сделать вывод, что для опытных водителей страховой полис обойдется дешевле.

Молодые участники движения, которые только получили права, будут вынуждены немного переплатить, поскольку максимальный предел по возрасту и стажу увеличился до 1,87.

Рассмотрим на цифрах, в какую стоимость клиенту обойдется новый бланк договора ОСАГО. Стоит отметить, что формулы для расчета страховой премии остались неизменными.

Расчет при условии:

- Прописка – Москва;

- Легковой транспорт, мощностью 98 лошадиных сил;

- Один водитель, возраст 35 лет и стаж 10 лет;

- Скидка 30%;

- Полис оформляется на 1 год.

Страховая премия по минимальному базовому показателю = 2746*2(Москва)*30%(Скидка)*0,96(Возраст и стаж)*1,1(Мощность)*1(срок) = 4 059,68 р . Страховая премия по максимальному базовому показателю = 4942*2*30%*0,96*1,1*1 = 7306,25 р.

Стоимость по ранее действующим тарифам:

- По минимальному базовому порогу – 5 285,28 р.;

- По максимальному значению – 6 341,72 р.

Онлайн калькулятор

Для определения размера страховой премии, согласно персональным данным, предлагаем воспользоваться калькулятором на нашем портале. Удобный сервис помогает получить расчет без регистрации, совершенно бесплатно. По итогам расчета есть возможность перейти к процедуре покупке.

Для формирования расчета следует указать в калькуляторе:

- данные ТС: марку и модель;

- год выпуска автомобиля;

- прописку владельца;

- срок страхования;

- мощность транспорта;

- контакты для связи: номер мобильного телефона и адрес электронной почты.

Как только данные будут корректно прописаны в калькуляторе, следует отправить запрос на получение стоимости.

Важно! Калькулятор помогает подобрать выгодные условия страхования только от крупных компаний, офисы которых есть по месту регистрации автолюбителя. Получив предложения, автолюбитель сразу увидит, кто рассчитывает стоимость по минимальному значению, а кто по максимальному.

Увеличится ли стоимость полиса ОСАГО в 2019 в итоге после всех изменений

Как уже было рассмотрено ранее в статье, тарифы по ОСАГО изменились. При этом изменения произошли как в большую, так и меньшую стоимость.

Изучив их, становится ясно, что стоимость увеличится в том случае, если вы решите воспользоваться услугами компании, которая делает расчет по максимальному базовому тарифу. Причем это актуально только для всего транспорта, кроме мототехники. Для данной категории транспорта тарифы снизились.

Также потребуется переплатить водителям, которые моложе 21 года и только получили права. В остальном, опытные водители могут рассчитывать на более выгодные условия страхования, поскольку безаварийные водители со стажем 10 лет будут платить страховку с использованием минимального показателя, который ниже ранее действующего.

Получается, страховка увеличилась только для конкретной категории автолюбителей. В остальном последние изменения весьма привлекательные.

Другие важные нюансы по ОСАГО в 2019 году

Стоит отметить, что в Государственной думе предложен новый законопроект, который касается ужесточения штрафов при отсутствии ОСАГО. В настоящее время размер штрафа составляет 500 рублей. Причем, если водителя остановили в течение дня и выписали штраф, то в пределах суток повторный штраф не взимается.

В рамках проекта желают повысить плату за нарушение и взимать 800 рублей. При этом проверка полиса ОСАГО будет осуществляться не сотрудниками полиции, а специальными видеокамерами. Специальные устройства будут считывать информации о наличии или отсутствии полиса по номеру транспорта.

При этом в рамках проекта хотят ужесточить правила и начислять штраф каждый раз, когда автолюбитель оказался под прицелом видеокамеры. Получается, что в течение дня сумма полученного штрафа может достигать нескольких тысяч, что соизмеримо со стоимостью полиса.

Такие наказания будут стимулировать автолюбителя своевременно обращаться к страховщику, с целью покупки бланка обязательного страхования. Тем более, что теперь процедура покупки доступна дистанционно, в любое время дня и ночи.

Привилегии получат только владельцы нового транспорта, с момента покупки которых прошло не более 10 дней. На такие автомобили штраф, при отсутствии обязательного бланка защиты, выписываться не будет.

Важно! Водители, которые получат штраф, также могут воспользоваться скидкой в размере 50%. Для этого следует внести оплату в течение 20 дней с момента вынесения постановления.

В завершение можно отметить, что с начала 2019 года по ОСАГО вступили новые тарифы. Размер базовой ставки страховщики выберут по своему усмотрению, в то время как остальные показатели изменениям не подлежат. Начиная с 09 января 2019 года, все компании формируют расчет с использованием новых показателей.

Предлагаем оставить отзыв и рассказать, что вы думаете о новых тарифах. Было бы интересно узнать, какие изменения необходимы по вашему мнению. Оставить отзыв вы можете сразу после прочтения статьи, через форму «Добавить комментарий».

Дополнительно предлагаем воспользоваться помощью нашего эксперта. В любое время он ответит на ваши вопросы и поможет подготовить все необходимые документы. Для того чтобы воспользоваться его услугами, вам необходимо написать обращение в онлайн-чат, представиться и оставить номер контактного телефона.

Новые тарифы ОСАГО. Что изменилось для автовладельцев

В России с 9 января начали действовать обновленные тарифы ОСАГО. Это первый из двух этапов запланированной ЦБ и Минфином масштабной реформы ОСАГО, которая подразумевает изменение тарифов, размером страховых выплат, коэффициентов по возрасту и стажу автомобилистов и других параметров страхования.

ТАСС рассказывает подробнее о нововведениях.

Как определяется стоимость ОСАГО?

Сейчас цена ОСАГО рассчитывается исходя из базового тарифа в установленном ЦБ диапазоне с учетом:

- стажа и возраста водителя;

- коэффициента бонус-малус (КБМ), который определяет скидки за безаварийное вождение и надбавки за страховые случаи;

- региона регистрации;

- мощности двигателя.

И как ЦБ изменил тарифы?

Центробанк расширил базовый тариф на 20% вниз и вверх. Так что для легковых автомобилей физических лиц тарифная вилка теперь составляет 2746–4942 рублей, вместо действовавшего ранее коридора 3432–4118 рублей.

Также с 9 января 2019 года водителей начнут делить по стажу и возрасту на 58 категорий, а не на четыре, как раньше. При этом опытным автовладельцам среднего и старшего возраста коэффициент снизили, а молодым и неопытным — повысили. Так, например, для водителей 16–21 лет со стажем до двух лет он увеличился с 1,8 до 1,87, а для водителей в возрасте от 59 лет со стажем от трех лет он будет фактически в два раза меньше — 0,93.

Кроме того, с 1 апреля 2019 года изменится и система присвоения КБМ. Если на эту дату у человека будет несколько КБМ, то ему присвоят наименьший из них.

Базовые ставки тарифов изменились и для других категорий водителей. Для владельцев мотоциклов и мотороллеров тарифы снизились на 10,9% — до 694–1047 рублей, для легковых автомобилей юридических лиц — они уменьшились на 5,7%, и ставка теперь составляет 2058–2911 рублей вместо ранее действовавшего диапазона 2573–3087 рублей. Тарифный коридор для такси расширился в обе стороны и составляет 4110–7399 рублей вместо прежних 5138–6166 рублей.

А какие поправки планирует Минфин?

Минфин предлагает введение новых сроков страхования — на три года вместо одного сейчас, и трех вариантов страховой суммы:

- 500 тыс. рублей;

- 1 млн рублей;

- 2 млн рублей.

Сейчас это 500 тыс. рублей за вред жизни и здоровью и 400 тыс. рублей — за вред имуществу.

Также ведомство хочет отменить два коэффициента:

- по мощности автомобиля;

- региональный;

и вместо этого разрешить страховщикам устанавливать цену на 30-40% отклоняющуюся от базового тарифа в большую или меньшую сторону. При этом цена полиса не должна будет превышать установленный ЦБ тарифный максимум больше чем в три раза.

Поправки дают возможность страховщикам самостоятельно применять дополнительные коэффициенты с учетом поведения водителя на дороге — нарушает ли правила, какой скорости придерживается и других факторов. Фиксировать данные планируется как на камеры дорожного движения, так и с помощью установленной в машинах техники.

А изменения повлияют как-то на оформление договоров?

Нет, изменения не связаны с механизмом непосредственного подписания договоров. Но в отрыве от общей реформы ранее в 2018 году ЦБ изменил порядок заключения электронного договора ОСАГО.

Регулятор добавил ряд новых правил. В частности:

- технические требования к сканам документов, которые клиент загружает на сайт страховщика;

- электронный договор ОСАГО вступает в силу не раньше, чем через три дня после его заключения;

- на один номер телефона может быть зарегистрирован только один личный кабинет;

- ключ электронной подписи должен состоять только из латинских букв и цифр;

- документ определил случаи, когда е-ОСАГО можно заключить через сайт Российского союза страховщиков.

Центробанк рассчитывает, что принятые изменения позволят упростить процесс заключения электронных договоров ОСАГО, сделает сервис более доступным для автомобилистов и поможет решить проблему мошенничеств.

Когда заработает вторая часть изменений?

Второй этап реформы, требующий законодательных изменений, анонсирован на 2019 год. Минфин рассчитывал внести законопроект в Госдуму в осеннюю сессию, но в итоге, как узнали СМИ, не успел это сделать.

Представитель ведомства рассказал, что из-за замечаний законопроект пришлось дорабатывать — суть замечаний и возможный срок внесения документа в Госдуму он не уточнял.

В чем цель реформы?

ОСАГО остается одним из самых распространенных страховых продуктов в России. По данным Российского союза автостраховщиков (РСА), в 2017 году число заключенных договоров достигло 39,2 млн. При этом система подвергается широкой критике со стороны всех участников рынка.

Страховщики жалуются на большие убытки. По данным Всероссийского союза страховщиков, в 2017 году потери компаний по ОСАГО составили около 15 млрд рублей. А ЦБ с чиновниками в свою очередь неоднократно поднимали вопрос качества услуг и опасности мошенничества в сфере автострахования, на которые жалуются водители.

Целью реформы остается расчет индивидуальной цены ОСАГО для каждого водителя. В перспективе 2023–2025 годов возможно полное освобождение тарифа ОСАГО от госрегулирования, сообщали ранее в Минфине. ЦБ уточнил, что нововведения, заработавшие в январе, не позволяют в полной мере уйти от уравнительного ценообразования в ОСАГО, но создают возможность сделать систему более справедливой.

Что ждать водителям?

Полная либерализация рынка ОСАГО, по мнению ЦБ, возможна не раньше 2020 года. Тогда компаниям придется конкурировать между собой, предлагая водителям доступные и выгодные тарифы.

Но в краткосрочном периоде после введения новых тарифов можно ожидать повышения цен на ОСАГО в пределах установленной вилки. Это поможет компенсировать страховщикам убытки, что позволяет в будущем ожидать снижения цен, увеличения премий и улучшения качества услуг. Ранее в ЦБ оценивали, что средняя цена полиса в результате введения новых тарифов может вырасти не более чем на 1,5%. По оценкам Российского союза автостраховщиков (РСА), рост сборов страховщиков составит около 5%.

Кроме того, нововведения помогут «очистить» рынок от компаний, которые предлагают низкие цены, но не рассчитывают свои возможности. Это тоже должно благоприятно повлиять на качество услуг.

А если в будущем при расчете индивидуального тарифа компании будут учитывать данные систем видеоконтроля ПДД, то смогут предлагать систематическим нарушителям повышенные тарифы. Что поможет решению проблемы нарушений на дорогах.

Новые тарифы ОСАГО начнут действовать с 9 января

29.12.2018, 22:11 Авто  1 502

1 502

Фото : Известия/ Зураб Джавахадзе

Центробанк расширяет тарифный коридор ОСАГО на 20% вверх и вниз.

Центральный банк России в субботу, 29 декабря, опубликовал на официальном сайте указание об изменении тарифов ОСАГО с 9 января 2019 года.

— Настоящее указание подлежит официальному опубликованию и в соответствии с решением совета директоров Банка России вступает в силу по истечении десяти дней после дня его официального опубликования, за исключением положений, для которых настоящим пунктом установлены иные сроки вступления их в силу, — говорится в документе.

Тарифы ОСАГО изменятся на 20% от базовой цены, тарифный коридор составит 2746 — 4942 рублей. У коэффициента возраст-стаж увеличится число ступеней с четырех до 58. Основанный на страховой истории водителя коэффициент «бонус-малус» будет присваиваться ежегодно, 1 апреля. При наличии нескольких КБМ водителю будут присваивать наименьший.

Ранее Пятый канал рассказал, почему полис ОСАГО лучше «привязывать» к водителю.