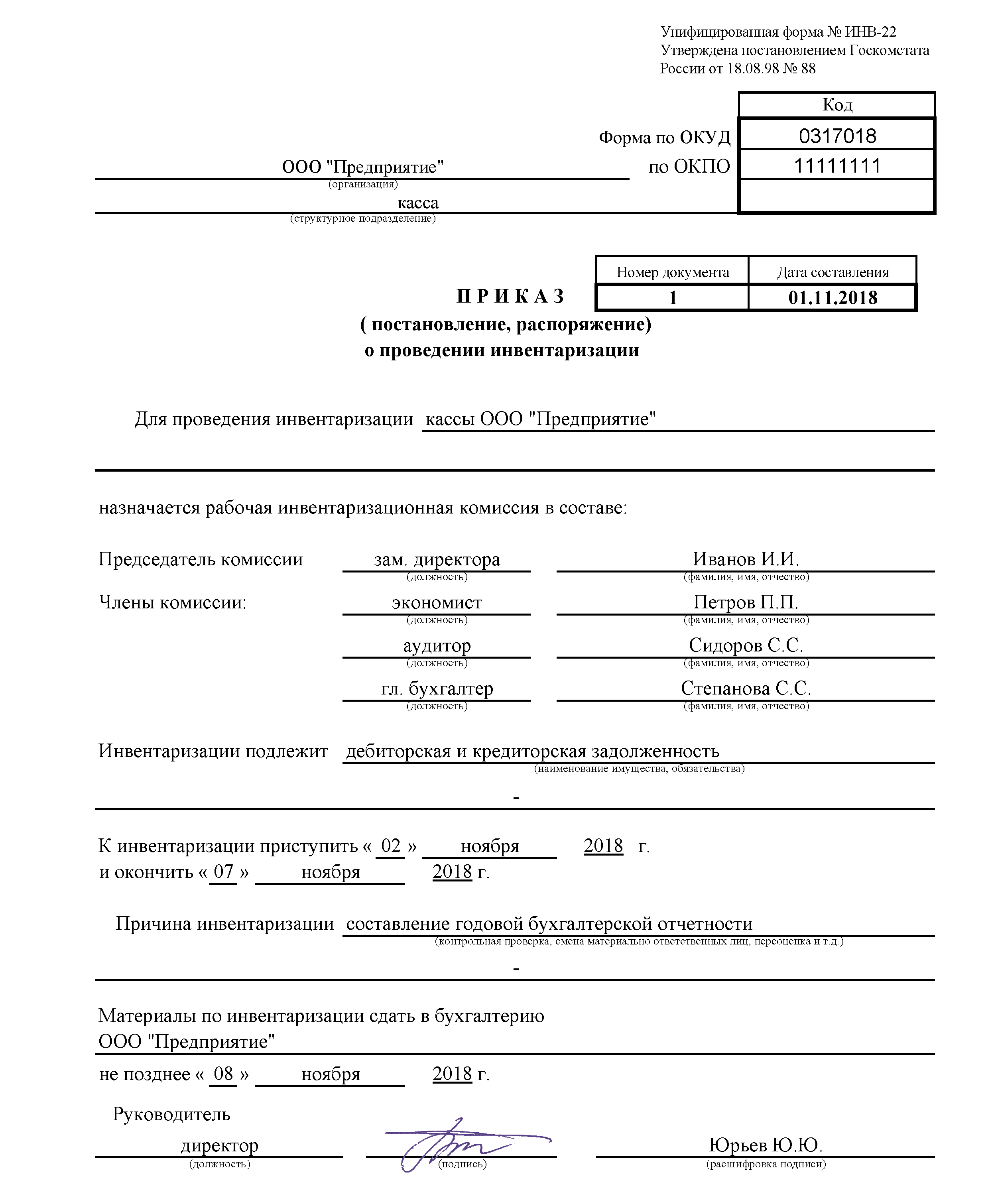

Приказ об инвентаризации в кассе образец

Как провести инвентаризацию кассы в 2019 году

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний. » (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере ( ст. 241 – 244 Трудового кодекса РФ ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н );

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88 . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Приказ о проведении инвентаризации — образец заполнения

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь.

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте.

Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

ВАЖНО! В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Об особенностях осуществления ревизии в преддверии сдачи бухотчетности читайте в материале «Как провести инвентаризацию перед годовой отчетностью» .

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22.

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Инвентаризация кассы

Образец приказа о проведении инвентаризации кассы

Образец приказа о проведении инвентаризации кассы

Нормы отечественного права предписывают каждой российской организации периодически проводить инвентаризацию кассы, активов, запасов, иных обязательств и ценностей. Данная обязанность возникает вне зависимости от формы собственности предприятия, а исключительно исходя из наличия у компании статуса юридического лица. Проводя названную проверку, ответственные сотрудники пересчитывают бланки строгой отчетности и иное имущество, а также проводят инвентаризацию денежных средств.

Общие положения об инвентаризации

Федеральный закон «О бухгалтерском учете» задекларировал лишь общую обязанность юридических лиц осуществлять инвентаризацию имущества, активов и пассивов.

Министерство финансов Российской Федерации своим Приказом от 13.06.1995 N 49 утвердило Методические указания по проведению сверок. Названные рекомендации регламентируют и порядок инвентаризации денежных средств в кассе.

Общими для любых проверок являются следующие черты:

- в качестве основания инвентаризации выступает приказ, изданный руководителем;

- проверки проводятся исключительно членами комиссии;

- обязанность по сверке возникает в силу актов нормотворчества России или же по инициативе субъекта хозяйственной деятельности.

Помимо указанного выше, общими для проверок, в том числе и при инвентаризации наличных денежных средств в кассе, являются их цели:

- проверка фактического присутствия ценностей и обязательств;

- установление соответствия их величины данным бухгалтерского учета и полноты их отражения.

Важно указать, что количество инвентаризаций в календарном году законодательными актами России не регламентируется, а потому каждое предприятие вправе установить произвольную периодичность проведения инвентаризации кассы.

В подавляющем большинстве случаев полномочия по осуществлению сверки возлагаются на постоянную комиссию, которая действует до назначения новых членов.

В ситуациях, когда проверке подлежит небольшой объем информации или, напротив, сверяемая область обширна, предприятие вправе поручить инвентаризацию ревизионной или временной комиссии.

Порядок проведения инвентаризация кассы в 2016 году

В настоящее время на территории Российской Федерации приняты и применяются Методические указания по проведению инвентаризации, утвержденные Приказом от 13.06.1995 N 49 Министерства финансов России.

В соответствии с пунктом 3.39 вышеназванного нормативно-правового акта Российской Федерации инвентаризация денежных средств в кассе производится в соответствии с Положением о порядке ведения операций с наличностью, разработанным Центральным Банком России. Однако в текущее время норм о ревизии наличных ЦБ РФ не утвердил.

Сверка наличных денег осуществляется путем полного и полистного пересчета сумм, наличествующих в кассе предприятия.

Указанный алгоритм проверки фактического состояния средств в равной мере применяется при инвентаризации денежных документов и бланков строгой отчетности, а также наличности.

Важно помнить, что при проведении сверки фактического присутствия ценностей в кассе организации с данными бухгалтерского учета операции с наличными не производятся и движение денег не осуществляется.

Описанные правила введены в действие Постановлением Госкомстата Российской Федерации от 18.08.1998 N 88. Этим же нормативным актом утверждены и новые формы документов для оформления инвентаризации кассы.

Бланки документов, утвержденные Госкомстатом России, в 2016 году не являются обязательными к применению. Каждое юридическое лицо может разработать свои собственные формы. Но прежде чем принять решение об утверждении произвольных вариантов документов, следует помнить, что официальные формуляры гарантируют надлежащее соблюдение правил проведения инвентаризации кассы.

Необходимо подчеркнуть, что в указанном Постановлении от 18.08.1998 N 88 Госкомстата России предлагаются к использованию только формы документов. Какие-либо образцы или примеры заполнения бланков формуляров в данном нормативно-правовом акте не содержатся.

Для начала проверки необходимо наличие распоряжения руководства.

Скачать образец приказа о проведении инвентаризации кассы

Министерство финансов Российской Федерации в своих Методических указаниях специально отметило некоторые отдельные объекты, подлежащие инвентаризации в кассе субъекта хозяйственной деятельности.

В пункте 3.42 своих разъяснений Минфин России особое внимание уделил проверке денег, принадлежащих компании, но не поступивших на ее счет или в кассу. В описанном случае инвентаризация денежных средств в пути производится через сверку данных бухучета с почтовыми или банковскими квитанциями, другими документами, подтверждающими внесение сумм.

Для безналичных денег Министерство финансов Российской Федерации также предусмотрело некоторые особенности. Пунктом 3.43 Методических указаний установлено, что инвентаризация безналичных денежных средств осуществляется путем сверки данных бухгалтерского учета с информацией, которая содержится в выписках банка по счетам компании.

Если же предприятию необходимо сверить бланки строгой отчетности или иные документы, имеющиеся в кассе, то организации следует принять к сведению пункты 3.40 и 3.41 Методических указаний. Обычно инвентаризация денежных средств и денежных документов производится по одним и тем же правилам с использованием одинаковых методов. Однако бланки строгой отчетности следует компоновать по видам, принимая к сведению их нумерацию, место хранения и ответственного сотрудника.

Следует отметить, что в правовом поле Российской Федерации отсутствует образец заполнения инвентаризационной описи наличных денежных средств. Не разработаны и примеры оформления иных документов, связанных с проверкой.

Ответственный сотрудник, приступающий к формированию результатов инвентаризации, должен помнить правила, являющиеся общими для заполнения приказа о сверке и иных форм документов:

- допускается машинописное или ручное заполнение;

- чернила могут быть черного или синего цвета;

- нельзя делать помарки, подчистки, дописки;

- все сведения должны подтверждаться оправдательными документами;

- заполненные формуляры подписываются комиссией в полном составе.

Следование указанным рекомендациям позволит избежать ошибок при оформлении результатов инвентаризации наличных денежных средств и сверок в отношении иных объектов.

Проведение инвентаризации денежных средств в кассе

Инвентаризация денежных средств, находящихся в кассе – обязательная процедура, проводимая с целью контроля правильности ведения кассовых операций. Процедура инвентаризации кассы имеет ряд особенностей, которые мы подробно рассмотрим в сегодняшней статье.

Инвентаризация денежных средств в кассе: цели и задачи

Субъекты хозяйствования, имеющие кассу и хранящие в ней наличность и денежные документы, обязаны периодически проводить инвентаризацию кассы. Организации и предприниматели инвентаризируют кассу с целью:

- проверить правильность ведения кассовых операций (полнота и корректность заполнения ордеров и кассовой книги, наличие документов, подтверждающих отражение операций, и т.п.);

- проконтролировать реальность текущего учета (соответствие фактических остатков наличности информации, отраженной в оборотно –сальдовой ведомости);

- выявить ошибок в расчетах (проверка математической правильности расчетов);

- проконтролировать сохранность наличности и денежных документов;

- проверка соблюдения правил материальной ответственности кассиров и руководителей (заведующий кассой, старший кассир и т.п.). Читайте более подробно: → Договор о материальной ответственности кассира (образец) в 2018

Регламент инвентаризации, нормативные документы, сроки

Инвентаризируя кассу фирмы, следует руководствоваться нормативными документами, регламентирующими данную процедуру. Удостоверьтесь, что проводимая инвентаризация осуществляется в соответствие с положениями ФЗ-402 «О бухучете» и приказа Минфина № 34н. Однако, основным документом, на который следует опираться при инвентаризации кассы, является Методология, утвержденная приказом Минфина №49. Читайте также статью: → “Нужен ли кассовый аппарат для ИП и ООО на УСН в 2018”

В соответствии с вышеперечисленными документами необходимо разработать внутренний нормативный акт, который будет регламентировать процедуру инвентаризации в конкретной организации. Данный документ может быть выпущен отдельно (Положение об инвентаризации кассы) либо быть частью общего Порядка проведения инвентаризации на фирме. Кроме того, Положение об инвентаризации кассы может быть оформлено как часть учетной политики. Это целесообразно делать в случае, если речь идет о небольшой фирме или ИП.

Отдельно стоит поговорить о сроках инвентаризации кассы. Законодательством не утверждена периодичность проверки ведения кассовых операций. Каждая организация вправе проводить проверки по своему усмотрению, соблюдая при этом утвержденные внутренние положения. При этом следует знать, что законом утверждены случаи обязательной проверки кассы. Вот основные из них:

- ежегодно, перед составлением годовой бухгалтерской отчетности, следует проинвентаризировать кассу и подать в бухгалтерию информацию об остатках наличности и денежных документов;

- в случае, если произошла смена МОЛа (уволен завкассой, кассир переведен на другую должность и т.п.), обязательно нужно провести инвентаризацию кассы с целью проверки сохранности наличности;

- инвентаризация кассы обязательна по факту проведения любой из форм реорганизации компании (слияние, поглощение, смена правовой формы и т.п.), а также при ликвидации и банкротстве;

- в ситуации, когда на предприятии установлены факты хищений и злоупотреблений со стороны работников кассы, то на основании соответствующих актов следует провести инвентаризацию.

При оформлении Положения об инвентаризации кассы на предприятии следует учитывать все вышеперечисленные случаи. Целесообразно составить документ в виде графика, в котором указать даты проверки кассы, а также отдельно описать случаи обязательных ревизий в соответствие с законодательными требованиями.

Как проинвентаризировать кассу: пошаговая инструкция, документы, проводки

Далее мы поэтапно рассмотрим процедуру инвентаризации кассы, а также расскажем, какие документы при этом следует оформлять.

Этап 1. Подготовка к инвентаризации

Подготовительный этап проверки кассы начинается с издания приказа о ее проведении. В документе следует указать:

- дату проверки. Если речь идет о комплексной инвентаризации всех касс предприятия (например, проверка касс сети магазинов), то целесообразно составить график, в котором указать дату проведения проверок конкретной кассы, а также общий период инвентаризации;

- состав инвентаризационной группы. Членами проверяющей группы могут быть сотрудники бухгалтерии, подразделений аудита, финансового мониторинга и безопасности, а также работники прочих отделов контроля. Инвентаризировать кассу запрещено сотрудникам взаимозависимых с кассой подразделений;

- документ, утверждающий результаты проверки (см. → акт по форме ИНВ-15).

Этап 2. Процедура проверки

В день проверки члены инвентаризационной группы являются в кассу. На момент проведения проверки все кассовые операции должны быть прекращены, а именно:

- все расходные и приходные ордера переданы в бухгалтерию;

- денежные средства и документы, находящиеся в кассе и переданные под ответственность кассира, оприходованы;

- наличность, выданная из кассы, списана, о чем имеются соответствующие подтверждающие документы.

В случае, если на момент начала проверки кассир не передал в бухгалтерию часть приходных или расходных ордеров, то их следует подать контролерам для проверки. Также кассир обязан передать проверяющим документ, отражающий информацию об остатках денег и документов в кассе (оборотно-сальдовая ведомость). Читайте также: → бухгалтерские оборотные ведомости (построение и назначение)

Далее проверяющие переходят к основному этапу инвентаризации, а именно к пересчету наличности и денежных документов. Присутствие всех членов инвентаризационной комиссии – обязательное условие для проведения данной процедуры. Пересчет денег может осуществляться как вручную, так и с использованием ККТ. По факту пересчета проверяющий сравнивает полученный результат с данными, указанными в оборотно-сальдовой ведомости.

Этап 3. Оформление результатов.

По факту проверки возможен один из результатов проверки, а именно:

- сумма наличности и денежных документов соответствует информации, указанной в оборотно-сальдовой ведомости;

- выявлен излишек денег;

- обнаружена недостача наличности.

Вне зависимости от результата инвентаризации, проверяющие обязаны оформить результат проверки актом по форме ИНВ-15. Расскажем о некоторых особенностях заполнения бланка ИНВ-15:

- При оформлении бланка обязательно заполнение необходимых реквизитов: наименование предприятия, код КВЭД, основание для проведения инвентаризации (номер, дата приказа), номер, дата акта, а также дату, на которую проводилась проверка. Подчеркнем, что акт об инвентаризации составляется в день ее проведения, не позже;

- В основной части акта проверяющий указывает учетную и фактическую сумму денежных средств и документов. Оба показателя отражаются в разрезе видов наличности и документов (отдельно наличность, марки, ценные бумаги и т.п.). Суммы должны быть указаны как цифрами, так и прописью;

- По факту проверке в акте отражается информация о выявленных излишках/недостача (при наличии). В случае, если учетные данные о средствах и документах соответствуют с их фактическим наличием, то в графа «Излишки», «Недостача» ставятся прочерки;

- Обратная сторона бланка содержит информацию, касающуюся объяснений МОЛом причин выявленных недостачи (излишков), а также решение руководителя организации по данному вопросу (выговор, увольнение, необходимость погашения сумму недостачи за счет ответственного лица или предприятия и т.п.).

Обязательное условие для признания акта инвентаризации действительным – наличие всех необходимых подписей, а именно:

- членов комиссии, утверждающих акт;

- МОЛа, подтверждающего факт ответственного хранения ценностей, перечисленных в акте (дополнительная подпись – в случае объяснения причин излишков/недостачи);

- руководителя под решением, принятым в отношении выявленных излишков/недостачи.

Этап 4. Учет результатов инвентаризации.

В случае, если какие-либо отклонения по результатам инвентаризации выявлены не были, то отражать результаты проверке в учете не нужно. Если же в кассе выявлены излишки или обнаружена недостача, то этот факт необходимо отразить в учете.

Выявленный излишек средств относится в счет прочих доходов компании: Дт 50 Кт 51. Что касается недостачи, то их сумма может быть покрыта как за счет виновного сотрудника, так и за счет средств организации. Читайте также статью: → “Нужен ли кассовый аппарат для ЕНВД в 2018”

Порядок проведения инвентаризации денежных средств в кассе в 2018 году

Для обеспечения достоверных данных бухгалтерии, повышения эффективности учёта и строгого контроля сбережения средств в компании проводится инвентаризация кассы.

Обязательное проведение инвентаризации кассы

Процесс инвентаризации осуществляется в соответствии с требованиями законодательства РФ «О бухгалтерском учёте» (ст.19), о проведении кассовых операций. Минфин РФ (приказ №49) регламентирует процесс инвентаризации и предлагает методические рекомендации. Основой для проведения инвентаризации является приказ руководителя, он является главным документом финансовой политики данного предприятия.

В нормативных документах фиксируется информация об обязательной инвентаризации с указанием причин, которые могут быть следующими:

- Подготовка и сдача годового отчёта.

- Принятие на работу нового материально ответственного сотрудника на место прежнего.

- В случае допущения злоупотреблений лицами, использующих в своих целях должностное положение.

- Закрытие предприятия или его реорганизация.

- Непредвиденные обстоятельства, связанные с движением денег.

Кроме того, инициатором инвентаризации может выступить руководитель компании или представитель контролирующей организации. Произвольный или внезапный характер проверок способствует более высокой эффективности выявления нарушений.

Последовательность процесса проверки

Инвентаризация денежных средств в кассе компании проводится по следующему алгоритму:

- Подготовительный этап.

- Проверка состояния кассовой наличности.

- Отождествление полученных данных с бухгалтерскими данными.

- Составление акта инвентаризационной проверки.

- Анализ выявленных сведений.

Прочитайте в нашей статье подробно, как правильно заполнить акт инвентаризации денежных средств: https://ipshnik.com/vedenie-ip/akt-inventarizatsii-nalichnyih-denezhnyih-sredstv.html

Подготовительный период включает в себя издание руководителем компании соответствующего приказа, в котором содержится информация о времени проведения проверки кассы, срок подачи сведений, полученных в ходе инвентаризации. В приказе также сообщается об образовании инвентаризационной комиссии с указанием ФИО её председателя. Все члены комиссии ответственны за достоверность данных, установленных в ходе проверки. Очень важен момент присутствия всех членов без исключения. Если будет отсутствовать хотя бы один из них, результаты могут быть признаны недействительными.

Извещение кассира в письменной форме о том, что вся приходно-расходная документация предприятия имеется в отчёте и передана в бухгалтерию, является стартом для проведения инвентаризационной проверки.

Вся денежная масса, обнаруженная в кассе, пересчитывается. При слишком большом объёме, банкноты сортируются по достоинству, и соответственно пересчитывается каждая часть с указанием количества купюр отдельного номинала и сумма, затем все суммируются. Окончательный результат сравнивается с данными отчёта и составляется соответствующий акт.

Инвентаризационная проверка позволяет определить:

- Придерживается ли кассир данного предприятия требованиям кассовой дисциплины, не нарушает ли правила приёма и выдачи наличных денег.

- Насколько достоверны сведения об отношениях с банком, который обслуживает данную компанию.

- Наличие договорных обязательств с материально ответственным лицом (кассиром).

Важным элементом проверки является наличие условий для хранения денежной массы (сигнализация, сейфы, пожарная безопасность, условия транспортировки).

Проверка правильности ведения кассовой книги также является важной составляющей инвентаризации, основные требования такие:

- Нумерация страниц.

- Заверенная печатью прошивка.

- Своевременность занесения записей в книгу с документальным подтверждением. Исправления, подтасовка данных строго воспрещается.

- Итоговые суммы должны быть безошибочными и соответствовать действительности. Переносить данные на следующую страницу следует производить по установленным требованиям.

Если в бухгалтерии ведётся автоматизированный учёт, осуществляется проверка работы программного обеспечения, предназначенного для обработки данных кассовых документов.

Оформление: документы и образцы

Как упоминалось выше, отправной документальной точкой для проведения инвентаризации является приказ по предприятию, который издаётся руководителем.

Образец приказа для проведения инвентаризации

Далее проводится фактическая проверка, в ходе которой комиссия собирает информацию для составления подытоживающего акта инвентаризации по унифицированной форме ИНВ-15.

Если кассир корректно проводит все денежные операции, фактическая сумма оставшейся в кассе наличности будет равна сумме, указанной в поданных заранее отчётах. Несоответствие сумм говорит либо о недостаче денег в кассе, либо об излишках, что в обоих случаях говорит о злоупотреблениях или ошибочных действиях кассира.

Для обобщения собранной информации составляется сличительная ведомость, которая является частью акта инвентаризации, она заполняется следующим образом:

- Наименование предприятия с указанием области деятельности.

- Номер и время (день, месяц, год) составления инвентаризационного акта.

- Номер приказа об инвентаризационной проверке и дата его издания.

- ФИО материально ответственного работника компании и его подпись.

В таблице заполняются следующие данные:

- Фактическое количество наличных денег и ценных бумаг и поданная в отчёте сумма.

- Разница между отчётными и фактическими данными.

- Номера последних приходно-расходных документов.

Кассир даёт объяснение допущенным нарушениям в отдельной колонке бланка акта. Далее эта информация используется при разработке мероприятий по устранению выявленных недостатков.

Инвентаризационный акт выдаётся в двух экземплярах, а если назначается на должность кассира новый работник, то в трёх. Документ заверяется подписями всех участников проверки. Оригинал подаётся в бухгалтерию, копия — кассовому работнику (материально ответственному).

Образец акта проверки

Образец акта проверки (чистый бланк ИНВ-15)

Выявление нарушений и их причины

Практически каждая проверка сопровождается обнаружением определённого количества нарушений. Они могут быть вызваны различными причинами:

- Недостаточный профессионализм.

- Элементарная невнимательность и непростительная халатность.

- Умышленное искажение данных ответственным лицом.

- Несовершенство системы контроля.

Типичные нарушения в большинстве предприятий:

- Частичное или полное отсутствие первичной приходно-расходной документации.

- Неправильное ведение документации.

- Безграмотность счетовода, допускающего ошибки при математических подсчётах.

- Необоснованное списание денежных средств (без подтверждающей документации).

- Одни и те же документы используются дважды.

- Учётные записи заполняются с нарушением сроков.

- Документы, не заверенные печатью предприятия и подписью руководителя.

- Использование расписок в качестве списания денежных сумм.

- Получатели средств не расписываются на расходных документах.

- Во время отсутствия кассира его обязанности выполняет другой сотрудник без надлежащего оформления.

Кто в ответе за выявленные недочёты

Если виновные в недостаче не выявлены, то практически за этот факт несёт ответственность руководитель. Он принимает решение о возможном списании недостающей суммы из кредита в дебет. Основой такого решения является ст.12 ФЗ «О бухгалтерском учёте».

О выявленных недостачах или излишках издаётся приказ и отправляется в бухгалтерию (ст.17 ФЗ «О бухгалтерском учёте»).

Если по результатам инвентаризационной проверки обнаружены нарушения и определены виновные в их совершении, к ним будут предъявлены меры по возмещению нанесённого материального ущерба компании.

Если материально ответственный сотрудник отказывается от предъявленных требований, руководитель вправе обратиться в судебные органы для разрешения конфликта.

Условия, при которых виновные обязаны возместить недостачу:

- Наличие официального документа, подтверждающего виновность конкретного должностного лица.

- Признание сотрудником собственной вины в письменной форме с указанием причины и мотивов совершенного нарушения.

- Постановление инвентаризационной комиссии о признании виновности сотрудника. Если он не согласен с таким решением, он должен подписать соответствующий документ, который может быть основанием для подачи руководителем иска в суд.

- Удержание суммы недостачи из зарплаты виновного работника.

Если сотруднику ошибочно предъявляют претензии о недостаче, он также может обратиться в судебные органы.

Первым шагом после выявления излишков, они подлежат оприходованию. Бухгалтер делает соответствующие расчёты и составляет справку, содержащую следующую проводку:

Дебет счета учёта ТМЦ (для каждой категории товаров отдельный номер — 01, 07, 10, 41, 43) в Кредит счета 91.1 «Прочие доходы».

Обнаруженные и оприходованные излишки включаются в оборот предприятия. Если речь идёт о денежных средствах, они становятся внереализационными, ст.250 НК РФ запрещает использовать их. Они списываются в производство и фиксируются по дебету.

Как списать недостачу

Недостачу без определения виновных можно списать только в таких случаях и условиях:

- В течение того года, в который осуществлялась инвентаризационная проверка.

- Списанием может заниматься один, специально назначенный для этих целей сотрудник.

Процесс списания проводится в такой последовательности:

- Издание приказа руководителя компании.

- Списание с кредита в дебет на счёт 94.

- Списание расходов на осуществление инвентаризационной проверки.

- Бухгалтерия даёт данные о естественной убыли. Далее сравниваются суммы расходов с нормативными. Если результат меньше нормы, списание производится на расходы компании.

При наличии виновных сотрудников или если недостача больше естественной убыли, проводится списание следующим образом:

- Руководитель оформляет приказ о списании с кредита в дебет.

- Сверка данных в документах.

- Бухгалтерия высчитывает недостающую сумму.

- Руководство предприятия разрабатывает план мероприятий по недопущению впредь выявленных нарушений или идёт на крайние меры — подаёт иск в суд.

Если решением суда вина сотрудников не доказана, недостача списывается на основании судебного вердикта.

Если виновник скрылся, недостача списывается за счёт чистой прибыли.

Чтобы предотвратить конфликты, связанные с такими негативными явлениями в работе предприятия, как недостача, руководитель должен соблюдать последовательность действий. Каждый его шаг должен соответствовать букве закона. Например, действия по разделению суммы недостачи среди сотрудников и вычета этой цифры из их заработной платы — является противозаконным и может быть квалифицированно, как незаконная невыплата заработной платы.

Инвентаризация денежных средств в кассе может проводиться по разным причинам. Она бывает как плановая, так и внезапная. Главная цель её проведения — контроль потока наличных средств на предприятии и предотвращение воровства среди персонала.

Инвентаризация денежных средств в кассе

Инвентаризация денежных средств в кассе

Похожие публикации

Российским законодательством предписывается периодическое проведение инвентаризации активов, в том числе денежных средств. Эта обязанность возникает независимо от формы собственности предприятия, необходимым условием является лишь наличие у фирмы статуса юридического лица. Об особенностях проведения инвентаризации денежных средств в кассе расскажет наша публикация.

Инвентаризация кассы: правовые основы

Целью ревизионных мероприятий является проверка осуществления кассовых операций, достоверности их учета и соответствия требованиям сохранности ценностей. Инвентаризация кассы может быть плановой или внезапной. Законом «О бухучете» определена лишь обязанность проведения инвентаризационных мероприятий, а приказом МФ РФ от 13.06.1995 № 49 утверждена методика их проведения. Число таких проверок законодательно не регулируется, поэтому каждая организация вправе определиться с вопросом, с какой периодичностью проводится инвентаризация денежных средств в кассе, самостоятельно.

Когда проводится ревизия в кассе

В плановом порядке проверка кассы осуществляется в случаях, регламентированных нормативно-правовыми актами, длительность и порядок ее проведения закрепляются в учетной политике компании. К примеру, необходима инвентаризация кассы:

- на усмотрение руководителя раз в отчетном периоде и обязательно на окончание финансового года;

- при передаче активов фирмы в аренду, на реализацию;

- при смене кассира;

- при выявлении злоупотреблений, хищений, других нештатных ситуаций;

- при ликвидации фирмы.

Внеплановая ревизия осуществляется внезапно. Инициировать ее могут:

- ревизионный аппарат вышестоящей организации;

- следственные органы;

- руководство компании для усиления контролирующих функций либо при выявлении несоответствий в учете.

Независимо от статуса проверки, начинается она исключительно при предъявлении приказа, назначающего комиссию и указывающего причину проведения. Как внутренний приказ руководителя компании, так и распоряжение проверяющих органов должны быть правильно оформлены и содержать всю необходимую информацию.

Приказ о проведении инвентаризации кассы: образец заполнения

Итак, прежде чем приступить к ревизионной процедуре, сформировать соответствующее распоряжение. Закон допускает применять произвольную форму приказа, либо использовать унифицированную форму № ИНВ-22, пример оформления которой, можно посмотреть здесь.

Обычно для проведения ревизии создается постоянная комиссия, состав которой утверждает руководство. В нее входят:

- представители АУП;

- сотрудники финансовых и экономических служб;

- ревизоры отдела внутреннего аудита либо специалисты независимых объединений.

Важно помнить, что отсутствие любого из членов комиссии при осуществлении мероприятия может послужить основанием для непризнания действительности итогов проверки.

Порядок проведения инвентаризации кассы

Инвентаризация денежных средств в кассе производится по определенному алгоритму. Перед началом ее проведения все кассовые операции прекращаются, кассу закрывают, а комиссии передаются не вошедшие в кассовый отчет документы по последним операциям. Кассир или сотрудник, выполняющий его обязанности, дает расписку о сдаче всех непроведенных в учете документов в бухгалтерию или комиссии.

Далее начинается собственно инвентаризация кассы, состоящая из двух этапов:

- инвентаризации наличных денежных средств;

- инвентаризация денежных документов.

Пересчет наличности проводится сплошным порядком под наблюдением всех участвующих в ревизии членов комиссии. Установленное по факту наличие денег сличается с остатками средств по бухгалтерским документам и ККТ.

Если деятельность фирмы сопряжена с использованием ККМ, то ревизия начинается с проверки наличия средств в операционных кассах. Обязательной в этом случае является проверка документов, подтверждающих законность эксплуатации каждого кассового аппарата.

На втором этапе проверяется наличие денежных документов и соответствие их учетным данным. К ним относятся путевки, талоны на спецпитание, топливо, лотерейные билеты, квитанции разных сборов и др. на каждый вид документов в кассе должны быть заведены регистрационные книги, в которых фиксируется приход и расход, выводятся остатки БСО.

Оформление итогов инвентаризации кассы

Результаты пересчета наличности находят отражение в форме ИНВ-15 «Акт инвентаризации наличных денежных средств» или в форме № 0504088 «Инвентаризационная опись наличных денежных средств»

Образец заполнения:

Инвентаризационная опись образец

Итоги сверки наличия денежных документов могут так же фиксироваться в этом же акте или в специальной форме ИНВ-16 «Инвентаризационная опись ценных бумаг и БСО».

Для отражения итогов проверки операционных касс более приемлемым считается использование формы № КМ-9 «Акт о проверке наличных денежных средств кассы».