Налоговый вычет в двойном размере в 2019 году

Все про налоговый вычет на ребенка в 2019 году

Повышен ли налоговый вычет на ребенка в 2019 году? Все знают, что налоговое законодательство предусматривает систему разнообразных налоговых вычетов. Некоторые из них предоставляются гражданам, имеющим детей. Причем существуют специальные правила их применения. Право на вычет в целях уплаты НДФЛ зависит, например, от размера заработка сотрудника. Налоговый вычет на ребенка в 2019 году: до какой суммы дохода предоставляется? На эти и другие вопросы ответим в статье.

Дети = налоговые льготы

Если в компании трудятся работники, имеющие детей, то удерживать с них налог на доходы физических лиц можно по особым правилам. В целях социальной поддержки данной категории населения власти разработали механизм вывода части их доходов из-под налогообложения. В соответствии с законодательством это называется налоговый вычет на ребенка. В 2019 он продолжает свое существование, как и в прошлых налоговых периодах.

По общим правилам, возможность получить вычет есть у работников, являющихся налоговыми резидентами России и имеющих на содержании ребенка:

- своего;

- приемного (усыновленного, подопечного).

Уплата алиментов – это одни из способов содержания детей. Поэтому разведенные лица, при условии уплаты ими алиментов, имеют полное право на предоставления им налогового вычета на ребенка в 2019 на работе.

Добавим, что право на вычет имеют даже лица, лишенные родительских прав, при условии, что они участвуют в содержании ребенка, например, уплачивая алименты (письма Минфина от 09.02.2010 № 03-04-05/8-36, ФНС от 13.01.2014 № БС-2-11/13).

Поговорив про работников, имеющих возможность получить льготу при уплате НДФЛ, перейдем к конкретным цифрам. Обсудим размер стандартного налогового вычета на ребенка в 2019 году.

Человек может иметь право на вычет, но не иметь доходов, облагаемых по ставке 13% (кроме дивидендов). В этом случае вычет применить не к чему, так как налоговую базу по НДФЛ определить не удастся. Такой вывод можно сделать после анализа положений главы 23 НК РФ «Налог на доходы физических лиц».

Понять, какой налоговый вычет на детей в 2019 положен работнику, удобнее всего с помощью таблицы.

Как получить двойной вычет на ребёнка

У работников с детьми есть особая налоговая привилегия. Из этой консультации вы узнаете, в каких случаях можно получить вычет на детей в двойном размере в 2019 году: какие условия нужно соблюсти, какие документы собрать, а также в какой сумме положен двойной стандартный налоговый вычет по НДФЛ на ребенка.

У кого есть право на двойной детский вычет

Работники, имеющие хотя бы одного ребёнка, имеют право получить стандартный налоговый вычет. Он представляет собой уменьшение НДФЛ, который наниматель как налоговый агент удерживает с заработной платы сотрудника.

В основном на практике такой налоговый вычет по НДФЛ предоставляет работодатель на основании письменного заявления работника.

По закону на двойной вычет на ребенка в 2019 году могут рассчитывать 2 категории лиц:

- единственный родитель (усыновитель, опекун, попечитель);

- работник-родитель получает вычет за второго родителя в связи с отказом последнего (подп. 4 п. 1 ст. 218 НК РФ).

Закон предусматривает следующие размеры налогового вычета:

- 1400 рублей – на первого и второго ребенка,

- 3000 рублей – на третьего и каждого последующего ребенка.

Как мы отметили, сумму такого налогового вычета можно увеличить в 2 раза. Например, если один из родителей отказался от получения вычета в пользу другого.

Условия получения вычета

Для предоставления работнику стандартного двойного налогового вычета необходимо соблюдение следующих условий:

- отказавшийся от получения стандартного налогового вычета на ребенка родитель должен иметь право на такой вычет на момент отказа, и это право должно быть подтверждено соответствующими документами;

- ребенок находится на обеспечении работника;

- работник получает доход, облагаемый по общей ставке 13%;

- такой доход в совокупности не превышает 350 000 рублей с начала года.

Необходимые для двойного вычета документы

Работник должен принести в бухгалтерию следующие документы:

- заявление о предоставлении вычета в двойном размере (в свободной форме);

- заявление об отказе от вычета другого родителя (тоже в свободной форме; также см. письмо ФНС от 01.09.2009 № 3-5-04/1358);

- каждый месяц – справку по форме 2-НДФЛ с места работы отказавшегося от вычета родителя для подтверждения его права на вычет.

В остальном действует общий порядок предоставления вычетов работникам.

Налоговый вычет на детей в 2019 году

Государство всячески поддерживает семьи, в которых есть дети. Граждане, которые официально работают в России, уже много лет получают налоговый вычет на детей. Эти меры поддержки будут действовать и в будущем году.

Освобождение обоих родителей от уплаты подоходного налога позволяет им сэкономить средства, которые можно направить ребёнка.До какой суммы предоставляется налоговый вычет на ребенка в 2019 году?

Правила применения льгот

Стандартный налоговый вычет на детей в 2019 году могут получить только наемные работники, которые платят подоходный налог через своего работодателя. При этом существуют предел для вычета по НДФЛ на ребенка 2019.

Этой налоговой льготой можно пользоваться до тех пор, пока суммарный годовой доход не достигнет своего максимума – 350 тысяч рублей. Например, налогооблагаемый ежемесячный доход работника равен 45 тысяч рублей. Его годовой максимальный доход для применения вычетов по НДФЛ в 2019 году достигнет установленной отметки через полные 7 календарных месяцев.

До какого возраста предоставляется вычет на ребенка в 2019 году? Право на стандартный налоговый вычет на ребенка в 2019 году есть у родителей, чьи дети не достигли возраста совершеннолетия. Но если ребёнок поступил в ВУЗ на очное отделение и продолжает успешно учиться, то получать льготу можно, пока студент получает высшее образование или ему не исполнится 24 года.

Законное право на экономию средств имеют:

- родители;

- официальные усыновители;

- опекуны;

- попечители.

Документы должны подтверждать факт возникновения права на вычет. Это может быть решение о назначении опекуна или же документ о рождении малыша. Но родитель / опекун / попечитель, претендующий на льготу, должен быть в этом документе бумаге указан.

Подтверждение права на вычет

Вычет предоставляется по месту работы родителя. Для того чтобы его получать, необходимо:

- посетить бухгалтерию;

- написать заявление на имя руководителя с просьбой о предоставлении стандартного вычеты;

- приложить копию свидетельства о рождении ребенка или его копию его паспорта, а если ребенок учится, то справку из учебного заведения.

Начальство не имеет права отказать своему работнику. Если родитель является индивидуальным предпринимателем, применяющим общую систему налогообложения (то есть, он сам за себя платит 13% от своих доходов), то у него также есть право на вычеты по НДФЛ в 2019 году на ребенка.

Если же ИП применяет один из специальных режимов налогообложения, то права на вычет на ребенка в 2019 году он не имеет, так как не платит подоходный налог.

На что можно рассчитывать

Стандартные вычеты на детей по НДФЛ в 2019 году – изменения предусмотрены законодательством или нет? Нет, в 2019 году не планируется внесение изменений в НК РФ, который регулирует порядок предоставления льгот и их размер.

В НК РФ сказано, что право на вычет есть у каждого родителя или официального опекуна, трудоустроенного по трудовому договору. На сумму влияет количество детей у заявителя. Стандартные налоговые вычеты по НДФЛ в 2019 году на детей таблица представлена ниже:

Если ребёнок воспитывается только одним родителем, то он имеет право на двойной вычет по НДФЛ на детей. Двойной налоговый вычет на детей в 2019 году единственному родителю предоставляется в следующих ситуациях:

- один родитель умер или официально признан умершим;

- один родитель пропал без вести, о чём имеется соответствующее решение суда;

- мать имеет официальный статус «одиночки».

Вычеты на детей по НДФЛ в 2019 году — до какой суммы предел? Покажем это на конкретных примерах расчетов.

Примеры расчёта

Пример 1. У родителя 2 детей. Он официально трудоустроен с окладом 48 тысяч рублей, поэтому может экономить на подоходном налоге полные 7 месяцев в году, пока сумма вычета не достигнет 350 тысяч рублей. Ежемесячно он будет экономить (1 400 + 1 400) * 13% = 364 рубля. А поскольку право на вычет имеют оба родителя, то сумма экономии на семью каждый месяц составит 728 рублей.

Пример 2. Условия те же, только детей в семье 4. Сумма льготы будет равна (1 400 + 1 400 + 3 000 + 3 000) * 13% = 1 144 рубля у каждого родителя. У обоих будет выходить экономия 2 288 рублей в месяц.

Пример 3. В семье 3 детей – 20 лет, 15 и 6 лет. Родитель получает заработную плату в размере 58 000 рублей. Старший ребенок в ВУЗе не обучается, он работает. Поэтому на старшего отпрыска льготы уже не положены, на второго можно оформить в размере 1 400 рублей и на третьего – 3 000 рублей. Родитель будет получать экономию в размере (1 400 + 3 000) * 13% = 572 рубля в течение полугода.

Пример 4. Сотрудник П. получает заработную плату в размере 35 000 рублей, у него есть дети:

- 21 год – студент ВУЗа по очной форме;

- 19 лет – студент ВУЗа по заочной форме;

- 17 лет – школьник, который имеет инвалидность;

- 12 лет – ребёнок – инвалид;

- 5 лет – ребёнок ходит в ДОУ.

Сумма вычета будет предоставлена в следующем порядке:

- 21 год – 1 400 рублей;

- 19 лет – 0 рублей, но в очередности детей принимает участие;

- 17 лет – 12 000 рублей;

- 12 лет – 12 000 рублей;

- 5 лет – 3 000 рублей.

При такой сумме оклада П. будет получать вычет в размере (1 400 + 12 000 + 12 000 + 3 000) * 13% = 3 692 рубля ежемесячно в течение полных 10 месяцев.

Пример 5. Условия те же, но П. является опекуном детей. Тогда вычет будет предоставлен так:

- 21 год – 1 400 рублей;

- 19 лет – 0 рублей, но в очередности детей принимает участие;

- 17 лет – 6 000 рублей;

- 12 лет – 6 000 рублей;

- 5 лет – 3 000 рублей.

При такой сумме оклада П. будет получать вычет в размере (1 400 + 6 000 + 6 000 + 3 000) * 13% = 2 132 рубля ежемесячно в течение полных 10 месяцев.

Пример 6. У сотрудника Г. есть один ребёнок 5 лет, а в марте 2019 году у него родится ещё один. Сейчас он получает налоговый вычет на ребенка в размере 1 400 рублей (ежемесячная экономия составляет 182 рубля). Налоговый вычет при рождении ребёнка в марте будет увеличен вдвое, т.е. до 364 рублей.

Существующие нюансы

Каждый родитель должен знать, что при получении стандартных вычетов существуют определённые нюансы, которые стоит учитывать.

- Прекращение брачных отношений между налогоплательщиками не является основанием для отказа в использовании вычетов. Но родительские права должны быть сохранены. Кроме того, один из бывших супругов может отказаться от вычета в пользу второго. Для этого необходимо написать соответствующее заявление.

- Для получения льгот не иметь разницы, рождены дети в браке или нет. Также не имеет значения, что дети рождены в последующих браках обоих родителей;

- Оба родителя имеют право на получение налоговых льгот. Они не должны быть лишены родительских прав в отношении своих детей. При каждом новом трудоустройстве необходимо заново оформлять вычеты.

Как происходит оформление вычета на детей

Оформление происходит по основному месту работы. Порядок предусмотрен налоговым законодательством, и его нужно соблюдать. Для этого надо написать заявление, в котором указать:

- сведения о работодателе – ФИО руководителя, сокращённое наименование фирмы;

- сведения о заявителе – ФИО работника, его должность. Если предприятие с большим количеством сотрудников, то можно указать и название структурного подразделения;

- просьба о предоставлении вычетов;

- сведения о каждом ребёнке – полностью ФИО и дату рождения;

- приложение – список документов, которые прикладывает заявителей.

Бланк заявления можно взять у бухгалтера. Если разработанных бланков нет, то заявление пишется от руки на обычном листе. К заявлению необходимо приложить нужные документы. Если родитель имеет право на предоставление ему вычетов в повышенном размере (при инвалидности ребёнка), то нужно приложить копию заключения МСЭ, а также копия свидетельства об усыновлении или установлении опеки.

Если заявитель имеет право на применение к нему двойного вычета, он должен это доказать. Оформление происходит точно так же, как и в стандартном случае. Только к заявлению нужно приложить документ, подтверждающий право на вычет в двойном размере. Это может быть:

- свидетельство о смерти второго родителя;

- решение суда о признании его умершим или пропавшим без вести;

- копию свидетельства матери – одиночки;

- заявление второго родителя об отказе от льготы в пользу супруга.

При написании заявления нужно указать просьбу о предоставлении вычета в двойном размере.

Получение вычета через налоговую инспекцию

Если родитель не знал, что он имеет право на вычет и по основному месту работы его не получал, он может обратиться в налоговую инспекцию по своему месту жительства. Для возврата НДФЛ необходимо заполнить налоговую декларацию по форме 3-НДФЛ, в ней указать сумму годового дохода.

К декларации прикладываются все необходимые документы, плюс справки с места работы о полученном за год доходе и о сумме налога, которую работодатель заплатил в бюджет. На основании этих документов. В течение следующего календарного года заявитель получит возврат подоходного налога.

Предоставление работающим родителям налоговых вычетов на их детей – это мера государственной поддержки семей, в которых есть несовершеннолетние дети. Освобождение обоих родителей от уплаты подоходного налога позволяет им сэкономить средства, которые можно направить ребёнка.

Двойной вычет на детей по НДФЛ в 2019 году

Последнее обновление 2019-01-12 в 21:10

Двойной налоговый вычет на ребёнка — это стандартный вычет на детей, установленный в пп. 4 п. 1 ст. 218 НК РФ, который предоставляется единственному родителю в двойном размере.

В статье рассмотрены правила его предоставления с учетом актуальных в 2019 году изменений в позициях регулирующих органов.

Кому предоставляется

Право на вычет в двойном размере может быть предоставлено:

- единственному родителю (в т. ч. приемному), а также усыновителю, опекуну/попечителю;

- одному из родителей, если второй заявил отказ от его получения.

Единственный родитель – это понятие, которое означает, что второго родителя у ребенка нет фактически или юридически. Например, в случае смерти отца или матери, признания человека безвестно отсутствующим.

Примечательно, что следующие факты не трактуются как неимение второго родителя:

- уклонение от уплаты алиментов;

- развод;

- лишение родительских прав.

Мать будет считаться единственным родителем также при условии, что в свидетельстве о рождении ребенка в специальной графе отец не указан или вписан с ее слов. Об этом сказано в сообщении министерства от 14.03.2014 № 03-04-06/11148.

Пример 1

Скворцова М. А. — мать-одиночка. За своего сына-школьника она ежемесячно имеет удвоенный вычет 2 800 руб. С этой суммы работодатель не начисляет НДФЛ. То есть при доходе, например, 23 400 руб., на руки Скворцова получает не 20 358 руб., а больше — 20 722 руб. Выгода составляет 13% от 2 800 или 364 руб.

В апреле 2018-го женщина выходит замуж, а значит, теряет право на удвоение. С мая 2018-го ей будут начисляться только стандартные 1 400 руб. За минусом подоходного Скворцова будет получать 20 540 руб., то есть на 182 руб. меньше.

Список документов

По общему правилу вычет оформляется налогоплательщику его работодателем на основании подтверждающих документов и заявления. Однако НК РФ не содержит точного перечня. Список документов различается в зависимости от конкретной ситуации.

Так, для получения двойного вычета по НДФЛ матери-одиночке понадобится:

- заявление;

- свидетельство о рождении детей;

- справка о рождении ребенка по форме № 25 (в том случае, когда данные об отце записаны в свидетельстве о рождении со слов матери);

- справка о смерти супруга или судебное решение о признании его отсутствующим;

- справка о том, что она не замужем.

В некоторых случаях может потребоваться:

- акт о назначении опекуна;

- справка жилищно-коммунальной службы о совместном проживании ребенка с родителем;

- подтверждение очной формы обучения;

- справка об инвалидности;

- документы об усыновлении.

При оформлении отказа одним из родителей от вычета в пользу другого от него дополнительно потребуется ежемесячно предоставлять справку о том, что полученный им доход не достиг 350 000 руб.

Условия предоставления двойного вычета при отказе другого родителя

По абз. 7 пп 4. п. 1 ст. 218 НК РФ вычет в удвоенном размере оформляется отцу или матери при отказе второго родителя от его получения. В этом случае отказывающийся налогоплательщик должен обладать правом на уменьшение размера подоходного налога.

Минфин выпустил свежие разъяснения, какие условия должны быть соблюдены родителем, который пишет отказ от вычета на ребенка в пользу супруга (см. информацию от 06.02.2018 № 03-04-05/6880):

- иждивенец находится на его обеспечении;

- родитель имеет облагаемый по ставке 13% доход;

- полученный за год доход не превысил установленного лимита.

Пример 2

Двойной вычет на ребенка, если второй родитель не работает

Когда работает только один родитель, а второй не имеет облагаемого НДФЛ дохода, оснований для начисления двойной суммы нет. Такое мнение высказывает министерство в разъяснениях, в частности от 20.04.2017 № 03-04-05/23946.

Пример 3

Вычет единственному опекуну

Если опекун (попечитель) является единственным, он вправе претендовать на удвоенный вычет. Подтверждением в этом случае будет считаться, например, акт от органов опеки о назначении опекуна в единственном числе. Подробнее — в информации министерства от 16.06.2016 № 03-04-05/35117.

Важно! Заключение брака единственным опекуном не влияет на возможность получения им удвоенного вычета. Это мнение закреплено в письме УФНС от 01.07.2010 № 20-15/3/068891.

Пример 4

Двойной вычет на ребенка-инвалида

В отношении ребенка-инвалида действуют общие правила при начислении вычета. Однако есть несколько особенностей:

- 12 000 руб. — обычный размер для кровных родителей и усыновителей в двойном размере будет 24 000 руб.;

- 6 000 руб. — обычный размер для приемных родителей, а также опекунов (попечителей), в двойном размере будет 12 000 руб.;

- вычет по инвалидности распространяется на учащегося очной формы в возрасте до 24 лет, если он является инвалидом 1-2 группы;

- вычет на ребенка-инвалида суммируется с другими (смотрите примеры ниже).

Пример 5

Важенкина А. В. — родитель (единственный) двух несовершеннолетних детей, младший из которых — ребенок-инвалид. Пока в течение года Важенкина не заработает 350 000 руб., она имеет право на снижение налогооблагаемой базы по НДФЛ в следующих объемах:

- 2 800 руб. – на первого ребенка (1400 × 2);

- 26 800 руб. – на второго ребенка-инвалида ((1 400 + 12 000) × 2).

Пример 6

Сумма стандартного вычета на ребенка единственному родителю

Размеры прописаны в ст. 218 НК РФ и зависят от количества детей:

- 1 400 руб. – за первого и второго;

- 3 000 руб. – за третьего и последующих.

В двойном размере:

- 2 800 руб. – за первого и второго;

- 6 000 руб. – за третьего и последующих.

Пример 7

Колованов П. С. после смерти супруги в одиночку воспитывает 3 несовершеннолетних детей. Ежемесячно работодатель оформляет ему удвоенные вычеты как единственному родителю (в руб.):

- 2 800 —за первого ребенка;

- 2 800 — за второго;

- 6 000 —за третьего.

Это значит, что Колованов после уплаты НДФЛ получает на 1 508 руб. (13% от 11 600) больше по сравнению с тем, что бы он имел без оформления льготы.

Как получить двойной налоговый вычет

Обычно он оформляется по месту работы налогоплательщика. Порядок действий:

- Собрать пакет необходимых документов.

- Написать заявление в свободной форме на имя работодателя.

- Подать заявление в бухгалтерию вместе с документами.

Если по каким-то причинам работодатель не пересчитывал подоходный налог, по окончании отчетного года налогоплательщик может заполнить декларацию 3-НДФЛ и обратиться в отделение ФНС по месту жительства с заявлением о возврате подоходного налога. К списку необходимых документов при этом добавится справка о доходах 2-НДФЛ.

- На двукратный вычет вправе рассчитывать единственный родитель, а также один из родителей в случае отказа второго.

- Не считается единственным родитель после лишения второго родительских прав или развода.

- Для оформления отказа оба родителя должны иметь доход и платить НДФЛ по ставке 13%.

Если у вас есть вопросы конкретно по вашей ситуации, задайте его внизу в комментариях к статье. Мы обязательно поможем!

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(16 оценок, средняя: 4,75)

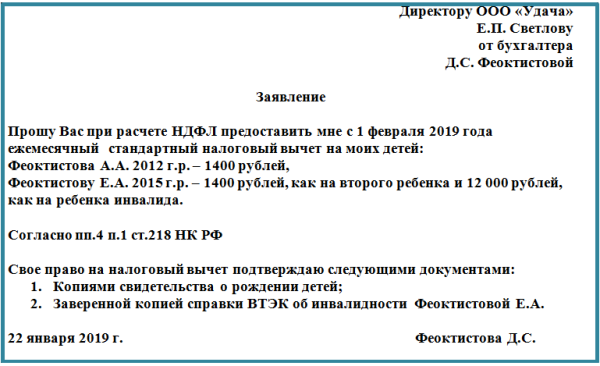

Образец заявления на налоговый вычет на ребенка в 2019 году

В 2019 году сотрудники пишут новые заявления на налоговый вычет на ребенка. Образец заявления, равно как и правила его оформления, вы найдете в этой статье. Пример заявления, которым мы вам предлагаем, универсален. Он подойдет как для служащих с одним малышом, так и для многодетных.

Кто получит налоговый вычет на ребенка в 2019 году

Право на вычет имеют родители (усыновители, попечители, опекуны), имеющие несовершеннолетнего ребенка, либо ребенка в возрасте до 24 лет, который учится на дневном отделении (ст.218 НК РФ).

Важно! Воспользоваться льготой могут сотрудники, чей доход не превышает 350 000 рублей в год.

На кого делается

Сумма (в руб.)

Третий ребенок и все остальные

12 000 (родителям, усыновителям)

6000 (опекунам, попечителям, приемным родителям)

Если положено сразу несколько, то они суммируются. Например, если в семье двое детей, то мама и папа смогут уменьшить свою налоговую базу на 2800руб. (1400+1400) каждый.

Обращаем ваше внимание! Родители в любой момент могут подать в 2019 году заявление, но лучше это делать до наступления нового календарного года.

Если сотрудник подал заявление позже, компания обязана вернуть ему все суммы января месяца.

Заявление на налоговый вычет на ребенка в 2019 году: образец

Родители и приравненные к ним лица пишут заявление. Будете ли фирма ежегодно требовать заявление, либо потребует документ однажды, зависит от правил вашей организации.

Внимание бухгалтеры! В 2019 году у вас появились сотрудники, которым надо отказать. Это важно, из-за ошибки вас оштрафуют. Читайте в журнале «Зарплата», кому отказать, как быть, если этого не сделали и как снять штраф.

В любом случае какого-то унифицированного бланка не предусмотрено. Все составляется в произвольном виде.

Поэтому давайте остановимся на тех пунктах, которые желательно внести в заявление:

- Основание для льготы;

- Данные о сотруднике (ФИО, должность, подразделение, если есть);

- Данные о детях (ФИО, дата рождения);

- Перечень подтверждающих документов.

Образец заявления на налоговый вычет на детей в 2019 году

Необходимо уточнить, что одного заявления в 2019 г. для уменьшения налоговой базы по НДФЛ недостаточно. К нему нужно приложить подтверждающие документы: копию свидетельства о рождении (усыновлении, опеки), справку из учебного учреждения (если ребенок студент-очник) или об инвалидности.

Заявление на налоговый вычет на ребенка в 2019 году в двойном размере: образец

Закон предусматривает возможность получать работником двойной вычет. Тогда обычный стандартный умножается на два. Подобная манипуляция положена не всем, а лишь отдельным категориям. К ним относятся:

- Родители-одиночки;

- Усыновитель, попечитель, опекун малыша, когда он взял обязанность по его воспитанию только на себя;

- Когда второй родитель официально отказывается от своего права на уменьшение налоговой базы.

Внимание! Развод, незарегистрированный брак и раздельное проживание не дают статуса одиночки.

Заявление на двойной составляется аналогично простому заявлению на эту льготу. Отмечаются все те же самые позиции, но с указанием, что речь идет именно о двойном. Соответственно суммы, указанные в заявление, должны быть удвоены (смотрите образец ниже).

Налоговый вычет на детей в 2019 году

При расчете облагаемой базы по НДФЛ сотрудники вправе использовать стандартные налоговые вычеты. В том числе такие вычеты полагаются специалистам с детьми. Рассмотрим, как предоставить сотруднику налоговый вычет на детей и в каком размере.

Смотрите порядок оформления налоговых вычетов на детей в 2019 году, перечень необходимых документов и образцы расчета вычета в нашей статье.

Кто получит налоговый вычет на детей в 2019 году

В соответствии с подп. 4 п. 1 стат. 218 НК РФ получить стандартный налоговый вычет на ребенка в 2019 году вправе работники, имеющие детей. Данная норма распространяется на родных родителей, приемных, опекунов или попечителей. Оформление осуществляется по месту официальной занятости физлица.

Обязательным условием для получения налогового вычета в 2019 году является возраст детей. Льгота предоставляется на несовершеннолетних детей возрастом менее 18 лет, а также учащихся очной формы обучения до достижения 24 лет. При вычислении НДФЛ стандартный налоговый вычет на детей в 2019 предоставляется в следующем порядке:

- При рождении – с начала месяца рождения или усыновления.

- При приеме на воспитание – с начала месяца заключения договора.

- При опекунстве – с начала месяца установления опеки (или попечительства).

Если льготу использует единственный родитель, величина вычета удваивается. С месяца вступления в брак гражданин теряет право на уменьшение облагаемой базы по НДФЛ. Если же родители уже состоят в браке, любой из них может оформить вычеты на себя при условии отказа второй стороны от льготы.

Если же происходит развод, учитывайте некоторые нюансы:

- Законодательное право на льготу имеет тот родитель, с которым фактически проживают дети.

- Второй стороне преференция полагается только при уплате алиментов.

- При проживании ребенка в новой семье право на вычет могут заявить отчим или мачеха.

- При рождении в новой семье бывшего супруга (супруги) совместного малыша на него также должна предоставляться льгота.

Сотрудники, трудоустроенные как внешние совместители, могут выбирать, у какого работодателя использовать вычет.

Смотрите 8 правил для детских вычетов по НДФЛ в рекомендации Системы Госфинансы

Размеры налоговых вычетов на детей в 2019 году

Нормативные размеры вычетов утверждены в подп. 4 п. 1 стат. 218 НК. Величина показателей сохранена на уровне 2018 года. При этом точная сумма зависит от количества детей, их здоровья и статуса родителя. Подробную информацию смотрите в таблице.

Таблица размеров и лимитов детских вычетов 2019

Нормативный размер вычета (в руб.)

На какого по счету ребенка предоставляется

На первого и второго возрастом младше 18 лет или обучающегося по очной системе, а также ординатора, аспиранта, курсанта, интерна возрастом младше 24 лет

- Родителям, включая приемных, а также их супругам.

- Усыновителям, а также их супругам.

- Опекунам.

- Попечителям

На третьего и всех последующих возрастом младше 18 лет или обучающихся по очной системе, а также ординатора, аспиранта, курсанта, интерна возрастом младше 24 лет

- Родителям, включая приемных, а также их супругам.

- Усыновителям, а также их супругам.

- Опекунам.

- Попечителям

На детей с подтвержденной документально степенью инвалидности возрастом младше 18 лет, а также учащегося-очника, ординатора, аспиранта, курсанта, интерна возрастом младше 24 лет при наличии I группы инвалидности или II

- Родителям приемным, а также их супругам.

- Попечителям.

- Опекунам

На детей с подтвержденной документально степенью инвалидности возрастом младше 18 лет, а также учащегося-очника, ординатора, аспиранта, курсанта, интерна возрастом младше 24 лет при наличии I группы инвалидности или II

- Родителям, а также их супругам.

- Усыновителям, а также их супругам

Примеры вычетов

Для наглядности рассмотрим несколько ситуаций предоставления вычетов по подоходному налогу.

Пример 1. Очередность рождения детей.

Если семья является многодетной, при определении общей величины действует правило суммирования. Предположим, у сотрудницы двое детей – 6 лет и 9. В этом случае налоговый вычет на 1 ребенка в 2019 году и вычет на второго малыша суммируются: общий размер = 1400 руб. + 1400 руб. = 2800 руб.

Разберем другую ситуацию. Допустим, у работницы трое детей – Андрей, Инна и Маша. При этом Андрею 20 лет, и он уже работает. Инна обучается очно в институте и ей будет 11.12.2018 г. 24 года. А Маша учится в 5-ом классе. В 2019 году специалист вправе использовать следующие вычеты:

- Андрею льготы не полагаются по причине достижения возраста 18 лет.

- Инне полагается за год (1400 руб. х 11 мес.) = 15400 руб.

- Маше полагается (3000 руб. х 12 мес.) = 36000 руб.

Пример 2. Наличие в семье ребенка с группой инвалидности.

В семье есть единственный ребенок 10 лет с подтвержденной медицинскими документами степенью инвалидности. Родителю (родному или усыновителям) полагается сразу два вида льготы:

- На первого ребенка – в сумме 1400 руб.

- На инвалида младше 18 лет – в сумме 12000 руб.

Если родитель является приемным, размер льготы снижается до 6000 руб. Эта же правило верно в отношении опекунов или попечителей. Когда семья считается многодетной, для определения общей величины льготы нужно учесть всех детей. А если родитель в одиночку воспитывает инвалида, размер льготы удваивается.

Пример 3. Двойной размер вычета.

Законодательство разрешает предоставлять льготу в повышенном, двойном размере единственным родителям. При этом одного факта расторжения брака недостаточно. Второй родитель должен быть официально признан пропавшим или объявлен умершим.

Также двойной размер льготы полагается при отказе второго родителя от использования преференции. В этом случае требуется наличие письменного заявления от физлица. Нельзя отказаться в следующих ситуациях:

- Отсутствие места официальной занятости.

- Пребывание в детском отпуске (по уходу до 1,5 лет).

- Нахождение в декрете.

- Постановка в статусе безработного в Центре занятости.

Спецвыпуск журнала «Зарплата в учреждении». Доступен для скачивания!

Узнайте сейчас:

☑ 3 проблемы, из-за которых контроллеры признают доплаты и надбавки незаконными

☑ 10 подсказок бухгалтеру: как распознать поддельный больничный и принять меры

☑ Образец справки, без которой сотруднику не выдадут дубликат больничного

☑ Как оформить и оплатить работу по инвентаризации, чтобы не оштрафовали

☑ Отпуск начинается в субботу. Это устроит и сотрудника, и учреждение

Порядок предоставления налоговых вычетов на ребенка в 2019 году

Вычет полагается только официально трудоустроенным гражданам. Для этого в бухгалтерию подается заявление, написанное в произвольном виде. Дополнительно прилагаются подтверждающие документы. Это нужно сделать один раз.

Когда в семье не один ребенок, а больше, следует составить несколько заявлений. Это требуется для определения общего количества лиц, на которых полагается льгота. Первым ребенком считается самый старший и далее по убыванию на основании дат, указанных в свидетельствах о рождении. При предоставлении льгот учитывайте следующие правила:

- Вычет полагается за каждый календарный месяц каждому родителю, на иждивении которого находятся дети.

- Льгота используется с месяца рождения – к примеру, при рождении ребенка в октябре (неважно, какого числа) воспользоваться ей можно уже с октября.

- При подаче документов и заявления позже месяца рождения делается пересчет или возврат.

- Ежегодное оформление льготы не требуется – достаточно подать работодателю заявление один раз.

- При достижении детского возраста 18 лет родители вправе принести справку из учебного учреждения для продления льготы вплоть до 24 лет (при условии, что форма обучения – очная).

- Льгота действует вплоть до того месяца, в котором совокупный доход родителя достигает 350000 руб. Начиная с месяца превышения лимита, льгота не полагается. Со следующего года преференция предоставляется заново.

Что делать, когда школьник стал совершеннолетним? Нужны ли новые документы? Ответ смотрите в статье журнала Зарплата в учреждении

Документы для оформления вычета

Уменьшить облагаемую базу по НДФЛ работодатель может после получения от сотрудника заявления с подтверждающей документацией. В общих случаях требуется подать копию свидетельств о рождении. Но иногда необходимы и другие документы:

- Справка о присвоении группы инвалидности – по типовой форме из Приказа Минздравсоцразвития № 1031н от 24.11.00 г.

- Справка из учебного заведения об обучении по очной форме – берется ежегодно на детей от 18 и до 24 лет (Письмо Минфина № 03-04-05/56445 от 02.10.15 г.).

- При оформлении двойной льготы заявление от второго родителя об отказе. В некоторых случаях требуется решение суда о признании человек пропавшим или копия свидетельства о смерти физлица.

- Документы об установлении попечительства или опеки – для попечителей или опекунов.

Обратите внимание! Заявление работника на льготу составляется в произвольном виде. Исключение – разработка работодателем собственных форм. При заполнении в документе обязательно указываются даты рождения и точные суммы вычетов.

Образец заявления на налоговый вычет на детей в 2019 году

Смотрите и скачайте образец заявления:

Лимиты дохода для вычета на детей по НДФЛ в 2019 году

Налоговый вычет при рождении ребенка в 2019 году предоставляется до достижения определенного лимита доходов родителя. Величина такого показателя установлена в подп. 4 п. 1 стат. 218 НК и составляет 350000 руб. в год. Доходы рассчитываются нарастающим итогом. Свыше этой суммы льготы по закону не полагаются. Данное ограничение распространяется и на работников, которые оформляют вычет в двойном размере.

Обратите внимание! Если специалист трудоустроился в середине года, для точных расчетов потребуется взять справку ф. 2-НДФЛ от предыдущего работодателя.