Благоприятные положения налогового законодательства Кипра, а также значительный перечень государств, с которыми заключены договора об избежании двойного налогообложения, делают кипрскую холдинговую компанию идеально подходящей для целей международного налогового планирования. Главные преимущества кипрской налоговой системы указаны ниже:

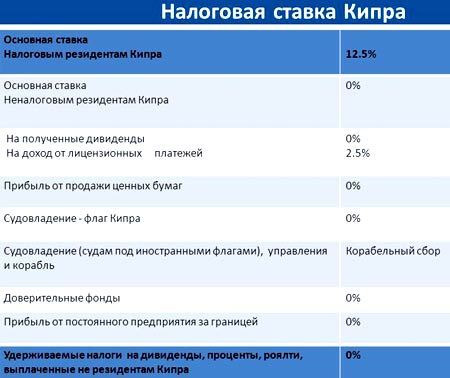

10% единый корпоративный налог на доходы от торговли;

Доход в виде дивидендов, полученных из-за границы, не облагается налогами (при определенных условиях);

Отсутствие правил недостаточности капитализации;

Прирост капитала от продажи недвижимого имущества, расположенного за пределами Кипра, освобожден от налогов;

Налогооблагаемые убытки переносятся на следующий неопределенный период

100% освобождение от налогов на прирост капитала от продажи приемлемых ценных бумаг;

Отсутствие налога на внешние платежи иностранным налоговым резидентам (Дивиденды-Проценты-Роялти);

Доходы иностранного постоянного представительства компании освобождаются от налогов (в зависимости от условий);

Перевод компании в другую юрисдикцию не облагается налогом;

Возможность для того, чтобы образовать SE (Европейскую Компанию);

Применяемость всех директив ЕС;

Возможность получения предварительного согласования с налоговыми органами;

Значительный перечень государств, с которыми заключены договора об избежании двойного налогообложения.

Бизнес-центры/Обслуживаемые офисы

В городах Никосия и Лимассол можно найти обслуживаемые офисы, ориентированные на предоставление полного спектра офисных услуг. Здесь существуют бизнес центры, предлагающие офисные помещения, полностью оборудованные по последнему слову техники, и с компетентным персоналом.

ПОЛОЖЕНИЯ КОРПОРАТИВНОГО НАЛОГА

Статус Налогоплательщика

Компания является налоговым резидентом Кипра, если ее управление и контроль происходят на Кипре. Компания, имеющая большинство членов совета директоров, юридический адрес и проводящая заседания совета директоров на Кипре, как правило, рассматривается кипрскими налоговыми органами, как имеющая управление и контроль на Кипре.

Корпоративный Налог

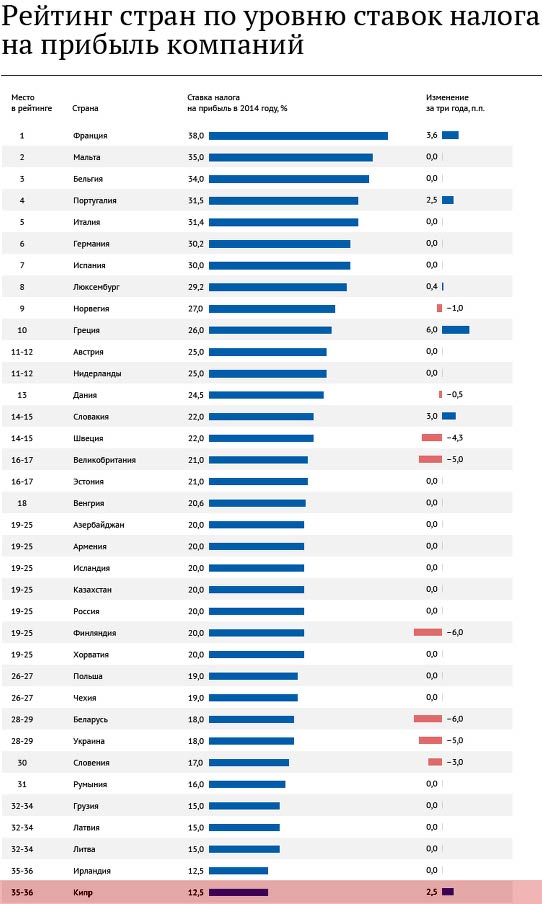

Торговая прибыль облагается налогом по ставке в десять процентов (10%), что является самой низкой ставкой корпоративного подоходного налога в Европе.

Прибыль по Процентам

Активная прибыль по процентам (процентные доходы, прочно связанные с проведением торговых операций или коммерческой деятельности компании), за вычетом всех соответствующих расходов, облагается корпоративным подоходным налогом по ставке в размере 10%.

Пассивная прибыль по процентам (доход, не связанный с торговой операцией или коммерческой деятельностью компании), освобождается от корпоративного подоходного налога, но, тем не менее, облагается налогом на нужды обороны (SCD) по ставке в десять процентов (10%) на валовой основе.

ПОДОХОДНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ

Резидентство

Кипрский Закон о подоходном налоге физических лиц определяет «резидента Республики Кипр», как физическое лицо, которое проживает на Кипре в течении промежутка или промежутков времени, в совокупности превышающие 183 дня в год налогообложения. Термины «нерезидент или резидент, проживающий за пределами Республики Кипр» будут толковаться соответствующим образом. Резиденты уплачивают налог с общемирового дохода.

Нерезиденты облагаются налогом на полученный или возникающий на Кипре доход, как объясняется ниже:

Доход, касательный деятельности постоянного представительства на территории Кипра, от торговли, коммерции, профессии или рода занятий;

Прибыль или иное вознаграждение от задействования в офисе или работы по найму, осуществляемой на Кипре;

Пенсия, получаемая вследствие прошлой занятости на Кипре, за исключением пенсии, выплачиваемой из фондов, созданных правительством или местными органами власти;

Арендная плата, получаемая от сдачи в аренду собственности, расположенной на Кипре;

Нематериальные активы торговой деятельности, полученные из источников на Кипре;

Налоговые Ставки

Ставки подоходного налога для физических лиц основаны в соответствии с прогрессивной налоговой шкалой, как показано ниже:

Налоговая Ставка, %

Кумулятивный Налог, Евро

Доход с фиксированного оклада

Наряду с денежным вознаграждением, практически все выплаты натурой, полученные сотрудником за работу или оказанные услуги, составляют налогооблагаемый доход с учетом прогрессивных ставок налога, указанных выше. Впрочем, 20 процентов заработка от любого вида занятости на Кипре или 8.543 ЕВРО (в зависимости, что ниже) физического лица, не являющимся резидентом Кипра до начала деятельности, освобождены от подоходного налога. Это налоговое освобождение действует на протяжении трех (3) лет, начиная с 1-го января, следующего года после года начала работы.

Вознаграждение, в виде фиксированного оклада, полученное работником-резидентом за предоставление услуг вне Кипра работодателю-нерезиденту или постоянному представительству, расположенному вне Кипра, работодателя-резидента, в течение полного совокупного периода в году налогообложения больше чем 90 дней, будет освобождено от налога.

Доход от аренды

Доход, полученный физическим лицом, налоговым резидентом Кипра, в результате сдачи в аренду собственности, расположенной на Кипре, облагается Кипрским подоходным налогом c физических лиц и подлежит обложению специальным сбором следующим образом:

Подоходный Налог c Физических Лиц 80% дохода, полученного клиентом от сдачи аренды собственности, расположенной на Кипре, (за вычетом амортизации и процентных расходов по приобретению собственности) будут включены в его/ее налогооблагаемую базу и облагаться прогрессивными ставками подоходного налога с физических лиц, приведенными выше.

Специальный Сбор с Доходов Физических Лиц В соответствии с законом о специальном сборе, сумма в двадцать пять процентов (25 %) вычитается из валовой суммы дохода от аренды. После того, как такое удержание было произведено, остающаяся валовая сумма облагается специальным сбором по ставке в три процента (3 %).

Доход по Процентам

Суммарный процентный доход, получаемый физическим лицом, резидентом Кипра, освобождается от корпоративного подоходного налога. Однако общая сумма процентов, полученных или кредитованных, облагается налогом на нужды обороны по ставке в десять процентов (10%).

Пенсии из иностранных источников

Пенсии, получаемые из иностранных источников, относительно услуг, оказанных за границей, не облагаются налогом касательно первых 3,417 ЕВРО. Сумма, выше указанной, облагается налогом по общей тарифной ставке в 5 процентов. В качестве альтернативы, если это к преимуществу получателя, пенсионер может выбрать вариант обложения ежегодным налогом по нормальным ставкам.

Налог на Личное Состояние

На Кипре не применяется налог на личное состояние.

Соглашения об избежании двойного налогообложения

Соглашение об избежании двойного налогообложения заключаются для того, чтобы оплата налога на прибыль не происходила одновременно в двух странах. Это позволяет гражданам стран избежать дополнительных расходов и получить выгоду от низкой ставки налога на Кипре. Кипр подписал соглашения об избежании двойного налогообложения со следующими странами: (многие другие страны находятся на стадии переговоров).

Великобритания — США — Австрия — Болгария — Канада — Китай — Чешская Республика — Дания — Египет — Франция — Германия — Греция — Венгрия — Индия — Ирландия — Италия — Кувейт — Мальта — Норвегия — Польша — Румыния — Россия (включает Армению, Беларусь, Курдистан, Молдавию, Таджикистан, Туркменистан и Украину). Словакия — Южная Африка — Швеция — Сирия — Югославия [Сербия и Черногория].

Оглавление:

Налоги на Кипре

Кипр является членом ЕС. Однако налоги на Кипре значительно ниже, чем в других европейских странах. Кипрское правительство создает привлекательные налоговые условия для инвесторов и тех, кто планирует вести свой бизнес на острове. Ставки налогов на Кипре невысокие: все преимущества налогового планирования могут использовать крупные международные компании, малый, средний бизнес и физический сектор.

Система налогообложения на Кипре выстроена особым образом. Приток инвестиций из-за рубежа достаточно большой, и при этом состоятельных иностранцев привлекают не только низкие налоги. На Кипре удобно, выгодно и комфортно проживать, работать, покупать и продавать недвижимость. Международные организации нередко привлекают высокооплачиваемых специалистов из разных стран. Компания с развитой сетью филиалов обычно помогает будущим резидентам с оформлением документов и получением льгот.

Налоги на Кипре очень низкие, и особое внимание правительство уделяет риэлторскому сектору. Сведены до минимума или до нуля налоги на прибыль от продажи недвижимости (например, не могут облагаться налогом объекты недвижимости, которые были получены в качестве наследства).

Основные преимущества кипрского налогового законодательства:

✔ 0 % налог на недвижимость; ✔ 0 % на зарубежные пенсионные доходы до 3,420 евро (если эта сумма больше, она облагается налогом по ставке 5 %); ✔ 0 % на подоходный налог (нерезидент освобождается от налога на первые 19 500 евро дохода); ✔ 0 % на все дивидендные доходы (независимо от суммы); ✔ 0 % на пенсию по вдовству; ✔ нулевой муниципальный налог (дата отмены налога: январь 2016 г.); ✔ пониженная ставка НДС (в размере 5 %) на первую покупку объекта недвижимости на Кипре; ✔ корпоративный налог в размере 12,5 % (это самая низкая ставка в Европе) ✔ Налог на переход права собственности (Title Transfer Fee)

После полной оплаты стоимости недвижимости, которая не облагается НДС, покупатель получает право свободного и безусловного владения недвижимым имуществом (‘Free Hold’), — на его имя оформляется Титул собственника. В настоящее время действует уменьшение пошлины за Титул на 50%. Также действует полное освобождение от уплаты Титула, если недвижимость облагается НДС.

✔ Налог на прирост капитала (Capital Gain Tax) При продаже объекта налог на прирост капитала равен 20 % от прибыли, и при этом его уплачивает каждый из собственников. Если жилье приобрело физлицо, оно освобождается от налогообложения потенциальных доходов от продажи объекта недвижимости при условии, что покупка совершена до конца декабря 2016 года.

✔ Налоговые скидки Физические лица могут воспользоваться специальной скидкой, которая подразумевает освобождение от налогов на первые 85 430 евро при продаже собственной кипрской недвижимости (если она использовалась только для проживания). Также предоставляется льгота на первые 17 086 евро при первой продаже любого жилого или коммерческого объекта.

«Правило 60 дней» (получение статуса налогового резидента)

Парламент Кипра в июле 2017 года одобрил законопроект, который позволяет физическому лицу получить статут налогового резидента, а именно: он/она должны находиться на территории государства как минимум 60 дней в течение налогового года. Если раньше нужно было проживать не менее 183 дней, то теперь этот срок сократился в три раза. Однако чтобы «Правило 60 дней» было применимо к физлицу, необходимо выполнить ряд условий:

✔ Он/она находились на Кипре не менее 60 дней в течении года; ✔ физлицо не должно находиться на территории другого государства более 183 дней в течение года; ✔ физлицо не должно являться налоговым резидентом другой страны; ✔ физлицо ведет на территории Кипра какой-либо бизнес, и/или работает по договору, и/или занимает руководящую должность компании-налогового резидента Кипра; ✔ физлицо имеет постоянное место жительства на территории острова (свое или арендованное: портфолио объектов представлено на странице «Недвижимость»

«Правило 60 дней» вступает в силу ретроспективно с 1 января 2017 года (т.е. уже в отношении налоговых периодов, начинающихся с 2017 года). Физическое лицо будет считаться налоговым резидентом Кипра, если в отношении него выполняется либо критерий «183 дней», либо новое «правило 60 дней» в течение налогового периода.

Действующее правило про 183 дня продолжает применяться, когда физлицо находится на Кипре более 183 дней в налоговом периоде без дополнительных условий и критериев. Таким образом, начиная с 2017 года, физическое лицо будет считаться кипрским налоговым резидентом, если оно соответствует либо «правилу 183 дней», либо «правилу 60 дней».

Освобождение от уплаты налогов

Следуя примеру Великобритании, правительство Кипра ввело в 2015 году статус “non-domiciled tax resident”, который трактуется как «недомицильный налоговый резидент». ‘Non dom’ освобождается от уплаты налогов на доходы, получаемые за пределами Кипра. Это правило распространяется только на новых резидентов. Киприоты, имеющие статус domicile на Кипре, не могут претендовать на данную льготу.

Недомицильный статус полностью освобождает от следующих налогов:

✔ на процентные доходы, получаемые на Кипре или за границей; ✔ на дивиденды, получаемые на Кипре или за границей; ✔ на прирост капитала от продажи корпоративных прав и ЦБ.

Получив кипрский паспорт через инвестирование в объекты недвижимости, физлицо может стать налоговым резидентом и получить ряд льгот. К примеру, не придется платить налоги на депозиты, находящиеся в других странах, на арендные доходы и дивиденды.

Двойное налогообложение

Кипр постоянно расширяет льготную программу, предлагая инвесторам и будущим резидентам различные инструменты для эффективной работы и успешного ведения бизнеса. Вступивший в силу закон «Правило 60 дней» – не единственное, на что могут рассчитывать иностранные граждане. Кипр заключил соглашение о двойном налогообложении с рядом стран. В их числе Россия, Сингапур, Канада, Великобритания, Бельгия, США, Китай, Италия и др. Перечень стран постоянно увеличивается, так как многие другие государства заинтересованы в создании лояльной налоговой системы.

Граждане, получающие доходы на Кипре (пенсию, дивиденды), освобождаются от налогообложения в родных странах. При этом неважно, из какого сектора поступают доходы (из коммерческого или государственного).

Допускается зачет налоговой суммы, уплаченной государству, в котором постоянно проживает налогоплательщик, в счет налоговой суммы страны-участницы кипрского соглашения. Нужно будет выплатить тот налог, который больше – второй раз его оплачивать в стране проживания или в родной стране не придется.

Налоги на Кипре 2018: правительство планирует разработку новых Положений и Правил для будущих резидентов, желающих начать свое дело, получать выгодные дивиденды, вкладывать инвестиции в объекты недвижимости. С каждым годом налоговое законодательство Кипра становится все более и более привлекательным. Что ждет в предстоящем году – покажет время.

Кипр – территория налоговых выгод

2019 год обещает киприотам и гражданам других государств, зарегистрировавшим свои предприятия на территории Кипра, хорошие перспективы в плане налогообложения. Налоги на современном Кипре дают массу выгод и выдерживают любую конкуренцию.

Жить на Кипре хорошо, владеть бизнесом на его территории ещё лучше. Необременительная налоговая система ежегодно привлекает в страну дельцов не только из стран Европейского Союза, но и из представителей бывшего Союза, желающих, чтобы прибыль их предприятий не облагалась неоправданно огромными процентами.

Здание кипрского банка

Кипр – выгоды налогоплательщиков

Как и во всех странах мира, экономика Кипра пошатнулась под ударами кризиса и до сих пор не оправилась от потрясения. Но это не мешает стране входить в число самых перспективных для бизнеса европейских государств. Зарегистрировав свою компанию на территории Республики Кипр, вы наделяете её статусом полноправного европейского предприятия, налоговое планирование в котором окажется куда как менее обременительным, чем в прочих сопредельных государствах.

Налогообложение резидентов

Согласно законам Кипра, в стране могут регистрироваться как резидентские, так и нерезидентские предприятия. Разница в том, что нерезиденты имеют право не платить налоги за бизнес, осуществляемый за границами Кипра. В их отношении не действует отказ от двойного налогообложения.

Для того, чтобы компания стала резидентом, необходимо, чтобы в состав её совета директоров входил резидент Республики Кипр. Тогда у предприятия будет номер VAT, который наделяет его правом сотрудничества с компаниями Евросоюза.

Резидент Кипра по закону страны — это физическое лицо, находящееся в государстве больше 183 дней в году. Если осуществляется регистрация предприятия на территории Кипра, согласно действующему законодательству государства, фирма будет изначально облагаться сбором от корпоративной прибыли. Если учредитель предприятия резидент государства и физическое лицо, то осуществляется обложение сбором на государственную оборону.

Налоги для резидентов Кипра

Он не будет взиматься тогда, когда прибыль распределяется между учредителями, не являющимися резидентами или корпоративными учредителями. Сбор на дивиденды взиматься тоже не будет.

Основные налоги Республики Кипр

По состоянию на 2016 год для юридических и физических лиц действует девять основных типов налогов. Это:

на прибыль;

от прироста капитала;

корпоративный на прибыль;

на недвижимое имущество;

НДС;

взимание процентов в соц. фонды;

на оборону;

на уставной капитал;

гербовый сбор.

Как и всё на Кипре, каждый налог имеет свои специфические особенности, с которыми нелишним будет ознакомиться, если есть экономический интерес в отношении государства.

Особенности кипрского налога на прибыль

В Республике Кипр налог на прибыль взимается с физических лиц. Объектами подоходного налогообложения являются следующие доходы:

для резидентов общий доход, полученный и на острове, и за его пределами;

для нерезидентов под налог на прибыль попадают только те доходные средства, которые были получены на Кипре.

Ставка подоходного налога зависит от величины суммы. Если доход не превышает сумму 19 500 евро, она будет равняться нулю. Двадцать процентов взимается с тех, чей доход не выше 28 000 евро. Те, кто превысил 20% ставку, но не зашёл за границу 36 300 евро, должны будут отчислять 25%. Предельной ставкой по данной категории является 30%.

Если налогоплательщик получает пенсию за пределами Кипра, с её суммы по налогу на прибыль снимается 5%. Пенсионной суммой, не облагаемой налогом, является 3420 €. Налогоплательщик вправе внести и её в свой доход, подлежащий налогообложению.

Налоги на прибыль кипрской компании

Это позволит ему пользоваться некоторыми льготами. Не попадают под подоходный налог выплаты по мед. страховкам, пособия по смерти, дивиденды и т. п.

Что представляет собой кипрский налог от прироста капитала

Налог от прироста капитала в 2016 году остался без изменений. Он предусмотрен только для недвижимости, расположенной на территории Республики Кипр. Облагается налогом только разница от реализации недвижимого имущества и стоимости объекта с учётом инфляции. Также под данный вид налогообложения попадают капитальные вложения в недвижимость. С налогоплательщиков взимается 20 %.

Закон освобождает от налогообложения в следующих случаях:

когда семьи учредителей дарят недвижимость предприятиям;

при обмене равноценными объектами недвижимости;

прибыль, полученная в результате смены собственника недвижимости по причине реорганизации предприятия;

Принцип организации офшорной схемы с использованием Кипрской компании

Корпоративный налог на прибыль

Корпоративный налог на прибыль по состоянию на 2016 год является самым низким в Европейском союзе. Он составляет всего 10%. Для компаний-резидентов он налагается на общий доход. Что касается нерезидентов, они отчисляют процент только из дохода, получаемого на территории Республики.

Проценты налагаются на разницу между доходами и расходами на получение доходов. В данной категории также имеются виды доходов, освобождённые от налогообложения. К ним относятся прибыли от продажи ценных бумаг, дивиденды и т. д.

Облагаемое налогом недвижимое имущество

В 2016 году налог на недвижимость на Кипре остался прежним. Выплачивают его раз в году. Исчисляется он исходя из стоимости недвижимого имущества. Если она ниже 170860,14 евро, проценты не взимаются.Владельцам, имущество которых оценено выше указанной суммы, приходится ежегодно отчислять в казну от 0,25% до 0,40%. Ставка зависит от суммы оценки.

Особенности кипрского налога на добавленную стоимость

В 2016 году налоги на Кипре не претерпели заметных изменений. Это относится и к НДС, который равен 15%. Подлежат данному виду налогообложения только предприятия с оборотом, превышающим 15 600 евро. Причём управление фирмы должно самостоятельно осуществить регистрацию.

Работа через компанию зарегистрированную на Кипре

Помимо 15% с различных видов услуг и товаров могут взиматься другие ставки. Так, ресторанный бизнес платит НДС всего 8%, за аренду платить не нужно, удобрения, книги и многие другие товары облагаются всего 5%.

Налоги, взимаемые с зарплат

Данный вид налогообложения обязателен для всех работающих граждан за исключением:

компаний владельцев мореходными судами;

фирм, занимающихся управлением морскими судами;

международных предприятий;

предприятий, штат которых состоит из граждан других государств.

Проценты по данному виду налога начисляются на заработную плату работающих и зависят от их статуса. Для обычных работников и работодателей он составляет 6,8%, для самозанятых лиц – 12,6%.

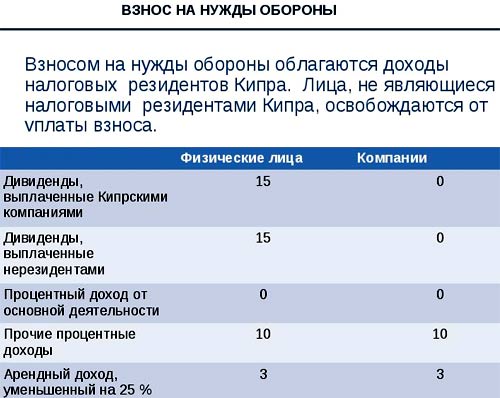

Налог на оборону

Налог на оборону распространяется исключительно на резидентов Кипра и взимается с процентов, дивидендов, а также платы за аренду. Ставки могут быть различными в зависимости от того, к какому виду относятся доходы. Так, на оборону с дивидендов начисляется 15%. Для процентов ставка снижается до 10%.

Некоторые виды доходов по закону Республики Кипр освобождаются от налогов на оборону. Так, не будут взиматься проценты на оборону с дивидендов, полученных от других предприятий резидентов Республики. Не облагаются данным видом налога и дивиденды с прибылей от использования судов под кипрским флагом.

Налогооблагаемый уставной капитал кипрских компаний

С уставного капитала взимается 0,6 %. Взимается он единожды при регистрации предприятия вместе со сборами за регистрацию, а также когда производится увеличение уставного капитала.

Налоговый сбор для киприотов

Налогообложение на Кипре включает также и такое понятие, как гербовый сбор. Его ставки в 2016 году остались на уровне предыдущих лет. Предприятия, в статусе которых числится «международное», гербовый налог не платят. Объектами для данного налога служат документы юридического характера, оформляемые при покупке регистрации и т. д. Объем сбора зависит от суммы контракта, и может быть от 0,15% до 17%. Что касается оформления доверенностей, завещаний и прочих документов, с налогоплательщиков взимается фиксированная ставка, зависящая исключительно от вида документа.

Компании с особыми налоговыми требованиями

Как и в прошлые годы, в 2016 к некоторым компаниям применяется особый подход в плане обложения подоходным и прочими налогами. По специальным схемам налоги на Кипре в 2016 году платят:

фирмы с интеллектуальной собственностью;

судоходные предприятия;

страховые компании;

фирмы, зарабатывающие на шоу-бизнесе и прочей подобной деятельности;

предприятия, получающие роялти от демонстрации кинокартин;

предприятия, владеющие судами;

Международные Фонды Коллективного Инвестирования.

К примеру, владение или управление судами в пределах Республики даёт массу перспектив в плане налогообложения. Нерезиденты не платят подоходный налог с зарплат судовых команд. Нет никаких ограничений на валютный контроль, также отсутствует гербовый сбор на документацию по ипотеке.

Налогообложение на Кипре имеет массу нюансов, но это не мешает стране входить в число самых перспективных в плане бизнеса стран Европейского Союза.

Невысокий подоходный налог, совершенно не отягощающий кошелёк предприятия НДС и прочие сборы направлены на то, чтобы люди, решившие открыть своё дело, могли рассчитывать на успех, частичка которого, в виде налоговых сборов, достанется государству и будет направлена на его развитие. Поэтому многие хотят зарегистрировать фирму и открыть бизнес на Кипре.

Республика Кипр является одним из немногих примеров предельно лояльного отношения государственных властей к вопросу налогообложения. В 2016 году она ещё раз показала всему миру, что высокие налоги не единственный путь к процветанию страны. Правильная экономическая политика – это не повышение налогов, а меры, предпринимаемые для успешного развития всех сегментов бизнеса.

Налоги на Кипре в 2018 году

В данной статье будет рассмотрена налоговая система Кипра в 2018 году, а также последние изменения, которые были внесены в местное налоговое законодательство. Эта информация позволит Вам эффективно осуществлять свое налоговое планирование.

Кипр – известная и популярная юрисдикция среди иностранных бизнесменов. За третий квартал 2017 года Кипр продемонстрировал увеличение ВВП на 0,9% по сравнению с предыдущим кварталом и на 3,9% больше по сравнению с тем же периодом 2016 года. Занятость в третьем квартале увеличилась на 0,7% по сравнению с предыдущим и на 3,5% по сравнению с тем же периодом 2016 года. Также на Кипре было зарегистрировано пятое по величине снижение уровня безработицы на территории Европейского Союза с 13,1% в 2016 году до 11% в третьем квартале 2017 года. Эксперты ожидают, что в 2018 и 2019 годах экономический рост Кипра будет продолжаться.

Лицам, которые постоянно проживают на Кипре или планируют сделать это в будущем, нужно знать информацию о налогах, которые они должны уплачивать на Кипре. Поэтому давайте для начала рассмотрим налоги и сборы, которые уплачиваются налоговыми резидентами Кипра.

Налогообложение доходов физических лиц на Кипре в 2018 году

Лица, которые являются налоговыми резидентами Кипра, должны уплачивать налоги на доходы, полученные как на территории острова, так и из источников за рубежом. Физические лица становятся налоговыми резидентами Кипра, если проживают здесь более 183 дней в году.

Начиная с налогового периода 2017 года физическое лицо также может быть признано налоговым резидентом Кипра, если оно соответствует «правилу 60 дней». Это правило применимо ко всем физическим лицам, которые в текущем налоговом периоде:

не являются резидентами любой другой страны, и

не находились на территории любой другой страны на протяжении более 183 дней в совокупности, и

находились на территории Кипра как минимум 60 дней, и

имеют другие связи с Кипром, например, ведут какой-либо бизнес на территории Кипра и/или трудоустроены на Кипре и/или занимают руководящие должности (к примеру, директора) компании, которая является налоговым резидентом Кипра. Данный критерий наличия связей учитывается, если вышеперечисленная деятельность не была прекращена в течении текущего налогового периода. Кроме того, физическое лицо должно иметь жилую недвижимость на Кипре в соответствующем налоговом периоде, при этом не важно, находится ли эта недвижимость в личном владении, или арендуется.

Подсчет дней, проведенных на территории Кипра и за его пределами, для обоих тестов – и «правила 183 дней», и «правила 60 дней» — осуществляется следующим образом:

день прибытия на Кипр считается днем, проведенным в стране;

день отъезда с Кипра считается днем, проведенным вне территории Кипра;

прибытие и отъезд с Кипра в один и тот же день считается днем, проведенным на территории Кипра;

отъезд и прибытие на Кипр в один и тот же день считается днем, проведенным вне территории Кипра.

Налоговые ставки на доходы физических лиц на Кипре в 2018 году

К доходам физических лиц на Кипре применяются следующие налоговые ставки:

при налоговой базе за год до 19 500 евро – 0%;

от 19 501 до 28 000 евро – 20%;

от 28 001 до 36 000 евро – 25%;

от 36 301 до 60 000 евро – 30%;

более 60 000 евро – 35%.

Налоговые вычеты

Кипрское законодательство предусматривает следующие налоговые вычеты в отношении налога на доходы физических лиц:

Налог на прибыль компаний на Кипре в 2018 году

Все компании, которые являются кипрскими налоговыми резидентами, обязаны уплачивать налог на прибыль, которая получена из облагаемых источников на территории Кипра или за границей. Компании, не являющиеся резидентами Кипра, должны платить налог на прибыль, которая получена от бизнес-деятельности постоянного представительства на Кипре, а также на определенные виды доходов, которые получены из источников на территории Кипра.

Компания считается налоговым резидентом Кипра, если контроль и управление ею осуществляется с территории Кипра. Налоги, которые были уплачены за рубежом, могут быть вычтены из суммы налога на прибыль, подлежащего уплате на Кипре.

Ставка налога на прибыль для всех компаний составляет 12,5%. При расчете налога на прибыль можно вычитать определенные расходы, которые были потрачены на получение налогооблагаемого дохода и которые можно подтвердить документально. Вот перечень таких вычетов:

Процентные расходы, которые были понесены в связи с косвенными или прямыми сделками по приобретению 100% акционерного капитала дочерней компании. Такие расходы подлежат вычету при условии, что дочерняя компания не владеет (косвенно или прямо) активами, не использующимися в коммерческой деятельности. Если такая дочерняя компания владеет (косвенно или прямо) активами, которые не используются в коммерческой деятельности, вычет расходов ограничивается суммой расходов, относящихся к активам, которые используются в бизнесе. Данное правило действует с 1 января 2012 года.

Пожертвования в благотворительные организации по утвержденному перечню (при предъявлении квитанций). Вычитается полная сумма пожертвований.

Взносы работодателя в пенсионный/резервный фонд (10% заработной платы сотрудника) или в медицинский фонд (1% заработной платы сотрудника) сотрудников.

Взносы работодателя в фонды заработной платы работников по утвержденному перечню и в фонд социального страхования. Вычитается полная сумма взносов.

Расходы на поддержание в надлежащем состоянии здания, в отношении которого действует Приказ о сохранении зданий. В зависимости от размера здания, вычет может составлять 700 евро, 1 100 евро или 1 200 евро за квадратный метр.

Издержи при покупке акций в компаниях инновационного кластера (вычет отменен с 1 января 2017 года).

Представительские расходы для целей ведения бизнес-деятельности. Вычет подразумевает меньшую сумму из 1% валового дохода компании и 17 086 евро.

Условный процентный вычет.

Роялти, встроенные доходы и доходы от использования объектов интеллектуальной собственности (ИС), которые подпадают под определение ИС в рамках старого кипрского режима интеллектуальной собственности. Вычет составляет 80% от чистой прибыли.

Роялти, встроенные доходы и доходы от использования нематериальных объектов ИС, которые подпадают под определение ИС в рамках нового кипрского законодательства, применяемого с 1 июля 2016 года. Вычет составляет 80% от чистой прибыли, рассчитываемой по обновленному методу.

Амортизация любых капитальных расходов, которые связаны с приобретением или разработкой ИС (применяется с 1 июля 2016 года). Вычет подразумевает распределение в течении жизненного срока ИС (максимум 20 лет).

Последние четыре пункта относятся к новым изменениям в законодательстве Кипра, которые мы рассмотрим более подробно.

Условный процентный вычет

16 июля 2015 года Закон о налоге на прибыль Кипра был дополнен новой статьей 9В, которая называется «вычет на новый капитал». Согласно этой статье, начиная с 1 января 2015 года компании-налоговые резиденты Кипра и кипрские постоянные представительства зарубежных компаний имеют право получить условный процентный вычет в случае выпуска нового капитала, используемого в получении налогооблагаемой прибыли.

18 июля 2016 года был выпущен Циркуляр 2016/10, где разъяснялось, что условный процентный вычет равен новому капиталу, умноженному на базовую процентную ставку, и он не может превышать 80% налогооблагаемой прибыли от использования нового капитала (до учета условного процентного вычета). Так как налог на прибыль для компаний составляет 12,5%, получается, благодаря условному процентному вычету налогоплательщик может снизить эффективную налоговую ставку на прибыль до 2,5%.

Стоит отметить, что тот факт, что это условный процентный вычет, означает, что он не влечет за собой каких-либо бухгалтерских записей (проводок) и, следовательно, не влияет на бухгалтерскую прибыль/убыток.

А что же подразумевается под новым капиталом? Новый капитал – это любой капитал, который был привлечен компанией на Кипре с 1 января 2015 года в форме уставного и/или добавочного капитала (при условии их полной оплаты). Новый капитал может включать акции любого класса, в том числе обыкновенные, привилегированные, акции, которые могу быть выкуплены компанией-эмитентом (redeemable), конвертируемые акции, оплачиваемые как деньгами, так и в натуральной форме.

Вот как Циркуляр 2016/10 разъясняет, что можно квалифицировать как новый капитал:

безвозвратный взнос в уставный капитал, конвертированный в выпущенный уставной капитал;

подлежащие погашению займы и другие долговые инструменты, конвертированные в выпущенный уставной капитал;

кредитовые остатки по счетам акционеров, конвертированные в выпущенный уставной капитал;

реализованные резервы, созданные после 1 января 2015 года и конвертируемые в выпущенный уставной капитал.

Реализованные резервы, существовавшие на 31 декабря 2014 года («старый капитал») и конвертированные в выпущенный уставной капитал могут считаться новым капиталом только в той мере, в которой может быть доказано, что старый капитал инвестировался ранее в те активы, которые не использовались в налогооблагаемой деятельности, а после конвертации новый капитал стал использоваться в налогооблагаемой деятельности.

Также в документе дается разъяснение, что такое базовая процентная ставка. Базовая процентная ставка – это процентная ставка 10-летней государственной облигации той страны, в которую кипрская компания инвестирует новый капитал, увеличенная на 3%, но не меньше процентной ставки 10-летней государственной облигации Кипра, увеличенной на 3%. Процентная ставка государственной облигации определяется на 31 декабря предыдущего налогового года.

Налоговый Департамент Кипра ежегодно публикует процентные ставки 10-летних гособлигаций по ряду государств, на основе которых можно определить базовую процентную ставку, чтобы вычислить условный процентный вычет. Для 2017 года минимальная применяемая процентная ставка составляет 6,489%, для 2016 года – 6,685%.

Старый, переходной и новый режимы интеллектуальной собственности

Старый режим интеллектуальной собственности был введен на Кипре в 2012 году и был кодифицирован в статье 9(1)(е) Закона о налоге на прибыль. Он распространялся на нематериальные активы, которые были определены в:

Законе о торговых марках;

Законе о патентах;

Законе о правах на объекты интеллектуальной собственности.

Согласно старому законодательству условный вычет 80% применялся в отношении чистой прибыли и чистого прироста на капитал (то есть после вычета всех прямых затрат из общей суммы прибыли), которые были получены от патентов, торговых знаков и авторских прав, как они были определены в законодательстве Кипра. Таким образом, в случае возникновения налогового убытка, только 20% убытка можно было передать другим компаниям группы или перенести на последующие налоговые года.

14 октября 2016 года были введены поправки в Закон о налоге на прибыль в отношении режима интеллектуальной собственности на Кипре. Целью этих поправок является приведение кипрского режима ИС в соответствие с рекомендациями ОЭСР (пункт 5 Плана BEPS) и новыми правилами Европейского Союза в отношении ИС.

Новое законодательство имеет силу с 1 июля 2016 года. Был предусмотрен 5-летний переходный период, в течении которого старый режим ИС действует с 1 июля 2016 года по 30 июня 2021 года, при условии выполнения определенных критериев. Таким образом, лица, которые подпадали под действие старого кипрского режима ИС, имеют право продолжить получать налоговые преимущества этого режима до 30 июня 2021 года, в отношении объектов ИС, которые:

были приобретены до 2 января 2016 года, или

были приобретены прямо или косвенно от связанного лица в период с 2 января 2016 года до 30 июня 2016 года и данные активы на момент их приобретения подпадали под действие старого кипрского режима ИС или же аналогичного режима ИС в другой стране, или

были приобретены от несвязанного лица или созданы в период со 2 января 2016 года по 30 июня 2016 года.

В отношении объектов интеллектуальной собственности, которые были прямо или косвенно приобретены от связанной стороны в период со 2 января по 30 июня 2016 года и не удовлетворяют вышеперечисленным критериям, переходные положения применимы лишь до 21 декабря 2016 года. ИС, на которую распространяются переходные положения, – это те объекты интеллектуальной собственности, которые по состоянию на 30 июня 2016 года либо генерировали прибыль, либо их создание было завершено.

Новый режим интеллектуальной собственности на Кипре отражает рекомендуемый ОЭСР подход «прямой взаимосвязанности» («nexus approach»).

ограничивают применение режима ИС, если разработки и исследования (R&D) были отданы на аутсорсинг связанным сторонам;

обуславливают пользование преимуществами этого режима с несением расходов на разработки и исследования (R&D) налогоплательщиком.

Согласно новым правилам налогоплательщики имеют право требовать налоговый вычет, равный 80% прибыли (qualifying profits), полученной от коммерческого использования активов (qualifying assets). Налогоплательщик также имеет право не применять этот вычет или может потребовать его только частично.

Прибыль исчисляется по следующей формуле: (расходы + доначисленный расход/общий расход) х общий доход от использования ИС.

При возникновении убытка лишь 20% этого убытка можно перенести на другие компании группы в налоговых целях или перенести на последующие налоговые годы.

Активы, подпадающие под действие нового режима (qualifying assets), это те активы, которые были созданы, приобретены или использовались лицом в бизнесе, за исключением активов, связанных с маркетингом, и которые являются результатом разработок и исследований (R&D), и включают нематериальные активы, на которые существует только экономическая собственность. Торговые знаки, торговые имена (в том числе бренды), права на изображения и иные права на объекты интеллектуальной собственности, используемые для продвижения услуг и продукции, не подпадают под действие новых правил.

Вот список активов, подпадающих под действие нового кипрского режима ИС:

программное обеспечение;

патенты, как они определены в Законе о патентах;

другие объекты интеллектуальной собственности, которые юридически охраняются и подпадают под одну из следующих категорий:

полезные модели, объекты интеллектуальной собственности, предоставляющие охрану генетическому материалу или растениям, орфанным лекарственным препаратам;

не очевидные, полезные и новые объекты интеллектуальной собственности, используемые лицом в его бизнесе и не генерирующие годовой доход более 7, миллионов евро (в случае группы компании – не более 50 миллионов евро) и которые сертифицированы уполномоченным органом на Кипре или в другой стране. При обоих расчетах используется средний показатель за 5 лет.

Список расходов, подпадающих под действие нового кипрского режима ИС («qualifying expenditure»):

расходы, понесенные исключительно на создание или улучшение активов, подпадающих под действие нового кипрского режима ИС;

сумма всех расходов на разработки и исследования (R&D), которые были понесены в налоговом периоде;

расходы, непосредственно связанные с активами, подпадающими под действие нового режима.

Расходы, подпадающие под действие нового режима, не включают в себя:

уплачиваемые проценты или проценты, которые подлежат уплате;

расходы на приобретение нематериальных активов;

косвенно или прямо уплачиваемые суммы или суммы, которые подлежат уплате связанной стороне на проведение исследований и разработок (R&D), независимо от того, понесены ли эти суммы в рамках соглашения о совместном покрытии расходов;

расходы на сооружение или приобретение недвижимого имущества;

расходы, в отношении которых невозможно доказать их непосредственную связь с определенным активом, подпадающим под действие нового кипрского режима ИС.

Добавочный/доначисленный расход прибавляется к вышеперечисленным расходам. Он означает меньшее из следующим значений:

30% от расходов, которые могут быть приняты к вычету, или

сумма расходов на приобретение объекта интеллектуальной собственности, на который распространяется новый режим, и затрат на аутсорсинг исследований и разработок связанным сторонам, связанным с объектом ИС, на который распространяется новый кипрский режим.

Под доходами, подпадающими под действие нового режима ИС, подразумевается часть от общей суммы доходов, которая соответствует доле расходов, понесенных компанией, подпадающих под действие нового режима, плюс доначисленные расходы, от общей суммы расходов, которые были понесены на соответствующий объект ИС, на который распространяется новый режим.

Такие доходы включают:

роялти и другие доходы от использования соответствующего объекта интеллектуальной собственности;

сумму, полученную как страховую премию или компенсацию по соответствующему объекту ИС;

любой доход от предоставления лицензии на использование соответствующего объекта ИС;

прирост капитала или другой доход от продажи этого объекта;

«включенный доход» от соответствующего объекта ИС, который получен от продажи продукции, содержащей в себе этот объект ИС.

Общая сумма дохода от соответствующего объекта ИС подразумевает общую валовую прибыль, которая была получена за налоговый год, за вычетом прямых затрат, понесенных с целью получения этой прибыли.

Под прямыми затратами подразумеваются:

все косвенные и прямые затраты, которые были понесены от соответствующего объекта ИС;

условный вычет на капитал, вложенный в создание этого объекта;

амортизация данного объекта ИС.

Стоит отметить, что любое лицо, желающее воспользоваться налоговыми преимуществами, которые предоставляет новый режим ИС на Кипре, обязано надлежащим образом вести учет доходов и расходов по каждому типу нематериального актива (объекту интеллектуальной собственности).

Приобретенный нематериальный актив, на который не распространяется переходный режим ИС, но который используется в бизнесе, может быть амортизирован на протяжении срока его полезного использования в согласии со стандартами бухгалтерского учета, принятыми на Кипре. Максимальный срок амортизации составляет 20 лет. Репутация компании амортизации не подлежит.

Налоговые корректировки по сделкам между связанными сторонами

Также недавно были внесены поправки в Статью 33 Закона Кипра о налоге на прибыль. Таким образом, до 31 декабря 2014 года Законом предусматривались только корректировки в сторону увеличения налогооблагаемой прибыли в тех случаях, когда сделки между связанными сторонами заключались не в согласии с принципом «вытянутой руки».

Рассмотрим эти изменения на следующем примере: предположим, что компания А предоставила своей аффилированной компании В беспроцентное финансирование в 2014 году. При этом обе компании являются налоговыми резидентами Кипра. Какие в таком случае возникали налоговые последствия?

В таком случае налоговый комиссар, основываясь на Статье 33(1) имеет право скорректировать налогооблагаемую прибыль компании А в согласии с рыночными ценами. Он имеет право доначислить доход для компании А (в виде вмененных процентов на сумму финансирования), а сумма соответствующей корректировки (вмененные проценты) облагается налогом на прибыль. При этом компании В не имела права скорректировать свою налогооблагаемую прибыль на сумму, которая равна соответствующей корректировке для компании А, то есть на сумму вмененных процентов. Получается, налогооблагаемая прибыль компании В не подлежала уменьшению на сумму, на которую была увеличена налогооблагаемая прибыль компании А, что, согласитесь, несправедливо.

Поэтому начиная с 1 января 2015 года были внесены изменения в Законе (Статья 33(5)), которые предусматривают корректировки в сторону уменьшения налогооблагаемой прибыли. Теперь, если налоговый комиссар делает корректировки в сторону увеличения налогооблагаемой прибыли резидентной компании на Кипре (или постоянного представительства иностранной компании-резидента Кипра), то другая сторона, которая участвует в связанной сделке, имеет право требовать пропорциональную корректировку налогооблагаемой прибыли в сторону уменьшения.

Другие налоги на Кипре в 2018 году

При продаже объекта недвижимости на Кипре необходимо заплатить налог на прирост капитала в размере 20%. Из этой суммы можно вычесть затраты на улучшение объекта, расходы на уплату сборов за переход права собственности, возможные судебные издержки и т.д. В перечень объектов налогообложения также входит прибыль от продажи акций компаний, которые напрямую владеют таким недвижимым имуществом (если акции не котируются на признанных фондовых биржах).

Стоит отметить, что есть ряд условий, при которых недвижимость при продаже вообще не будет облагаться налогом. Это относится к объектам, которые были приобретены с 16 июля 2015 года по 31 декабря 2016 года в период действия программы «Гражданство Кипра за инвестиции».

Недавно были внесены и другие изменения в налогообложение недвижимого имущества на Кипре касательно гербового сбора, НДС и других налогов. Об этом прочитайте в статье: «Налогообложение на Кипре 2018 – Советы оформляющим гражданство при покупке недвижимости».

Налоговые обязательства кипрских компаний в 2018 году

Налоговые обязательства кипрской компании в течении 2018 году выглядят следующим образом:

в конце каждого месяца – уплата взноса на нужды обороны с дохода в виде процентов, дивидендов и арендной платы (если арендатором является партнерство, компания, орган государственной власти или местного самоуправления), который был получен кипрскими налоговыми резидентами в предыдущем месяце; уплата налога, который удерживается с выплат иностранным лицам в прошлом месяце.

до 31 марта 2018 года – подача декларации по налогу на прибыль компаний (форма IR4) в электронном виде за отчетный период, закончившийся 31 декабря 2016 года.

до 30 июня 2018 года – последний срок для уплаты налога на оборону за первое полугодие 2018 года в отношении доходов в виде арендной платы, если данный взнос не был удержан арендатором, а также процентных и дивидендных доходов, полученных из источников за рубежом.

до 31 июля 2018 года – последний срок для подачи предварительной налоговой декларации по налогу на прибыль и оплата первого взноса корпоративного налога на основании приблизительной оценки прибыли компании за 2018 год.

до 1 августа 2018 года – уплата окончательной суммы корпоративного налога за 2017 год, рассчитанного по методу самостоятельного исчисления.

до 31 декабря 2018 года – уплата второго авансового взноса по налогу на прибыль компаний за 2018 год и уплата взноса на нужды обороны за второе полугодие 2018 года.

Для получения более подробной информации по налоговой системе Кипра, а также по вопросам регистрации компаний на Кипре, открытия банковского счета в кипрском банке или получения гражданства обращайтесь к нам по электронному адресу [email protected].

Подпишитесь на наш телеграм канал и расскажите о нем знакомым в бизнесе.

Смотрите так же:

Налог на зарплату на кипре Налог на зарплату на кипре Резидентский статус Закон о подоходном налоге на Кипре под термином «резидент Республики» подразумевает физическое лицо, которое проживает на Кипре в…

Налог на репатриацию отчет Необходимо ли сдавать предпринимателю отчет по налогу на репатриацию Я являюсь физическим лицом–предпринимателем на едином налоге (2 группа налогообложения). Помещение для своей предпринимательской деятельности арендую…

Какой налог на прибыль по вкладам Как платить налог с дохода по вкладам Я положила деньги под проценты в банк. Нужно ли потом платить НДФЛ ? Налоговый кодекс предусматривает ситуации, в…

Подоходный налог с граждан с рвп Какая ставка НДФЛ применяется для работников, имеющих разрешение на временное проживание? Как следует оформить прием на работу лиц, имеющих разрешение на временное проживание в РФ…

Налог за продажу недвижимости за границей При продаже недвижимости за рубежом налогоплательщик имеет право на вычет по НДФЛ Минфин России подчеркнул, что место нахождения имущества для целей использования вычета при его…