При покупке дома на материнский капитал на кого оформляется

Чем рискует покупатель, приобретая квартиру, купленную в свое время с привлечением средств материнского капитала

Использование материнского (семейного) капитала, на первый взгляд, не таит в себе ничего сомнительного, это ведь специальная программа, разработанная государством для повышения рождаемости и помощи молодым семьям, а выдачей средств заведует весьма серьезный орган — Пенсионный фонд России. Поэтому покупатели квартир, приобретенных ранее с помощью МСК, не обращают на это никакого внимания. А зря… На самом деле материнский капитал часто используется с нарушением установленных правил, и это может создать новому владельцу весьма серьезные проблемы.

Использование материнского (семейного) капитала регламентируется законом №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей». По закону все семьи, в которых был рожден или усыновлен второй (или последующий) ребенок, получили право на государственную субсидию, которую назвали материнским капиталом (позднее было добавлено слово «семейный», так как сертификаты могут получать и отцы). Размер капитала ежегодно индексируется: в 2016 году он составляет 453 026 рублей.

Законный порядок

Эти средства можно потратить на улучшение жилищных условий — на покупку квартиры или дома, на строительство жилья или участие в долевом строительстве, правда, при соблюдении определенных правил. И одно из них касается права собственности на недвижимость, приобретаемую или строящуюся с помощью материнского капитала. Жилое помещение должно быть оформлено в общую собственность родителей и детей с определением размера долей по соглашению. В этом-то и кроется главная проблема, с которой можно столкнуться при покупке жилья, ранее приобретенного с помощью материнского капитала.

Существующая практика

Все дело в том, что у родителей, использующих материнский капитал на улучшение жилищных условий, не всегда есть возможность выделить долю в недвижимости своим несовершеннолетним детям. Например, если приобретается строящееся жилье или средства материнского капитала направляются на участие в долевом строительстве, право собственности можно оформить только, когда объект будет введен в эксплуатацию, и соответственно, пока этот момент не наступит, выделить долю детям невозможно. Аналогично и при покупке жилья в ипотеку: «Банк не даст кредит на покупку недвижимости, собственниками которой вместе со взрослыми будут и несовершеннолетние дети», — утверждает Павел Лепиш, генеральный директор компании «Домус финанс» . Жилье, приобретаемое в кредит, становится предметом залога, и если заемщики не могут погасить долг, залог продается, чтобы покрыть заем. Однако, когда среди собственников жилья есть несовершеннолетние, вопрос с продажей надо согласовывать в органах опеки и попечительства, причем по закону несовершеннолетним детям необходимо предоставить другое жилье, соответствующее их долям в продаваемом объекте, либо выплатить сумму, эквивалентную стоимости этих долей. «Органы опеки контролируют соблюдение имущественных интересов несовершеннолетних, включая размеры долей собственности, жилую площадь, техническое состояние и уровень благоустройства жилых помещений», — сообщает Мария Полякова, директор департамента инноваций, методологии и стандартизации АИЖК . Поэтому реализовать недвижимость, собственником которой значится несовершеннолетний, очень непросто. И естественно, банкам такие заморочки совсем не нужны.

Собственно поэтому обладателям материнского капитала разрешили делить недвижимость между членами семьи не сразу при оформлении сделки, а позже: «Если при использовании средств материнского капитала на приобретение/строительство жилого помещения супруг (супруга) распорядителя материнского капитала и дети не были включены в число собственников, то распорядитель представляет в Пенсионный фонд РФ нотариально удостоверенное обязательство о наделении их долями в последующем», — рассказывает Мария Полякова (АИЖК). Оно должно быть выполнено в течение шести месяцев после перечисления средств материнского (семейного) капитала либо сдачи недвижимости в эксплуатацию (для строящихся объектов), а в случае ипотеки — через 6 месяцев после снятия обременения, что обычно происходит после оплаты последнего взноса.

В стандартных сделках купли-продажи таких сложностей нет, так как доли родителей и детей можно выделить при регистрации права собственности, но взрослые не всегда идут на это. Кто-то просто не хочет делиться, а у кого-то в планах скорейшая перепродажа жилья, а значит, при выделении долей несовершеннолетним придется согласовывать сделку с органами опеки и выделять детям доли в новом жилье либо перечислять на их счета соответствующие деньги. Поэтому очень часто даже при обычной купле-продаже обладатель сертификата на материнский капитал не выделяет доли другим членам своей семьи, а дает нотариально заверенное обязательство оформить жилье в долевую собственность супругов и детей в течение 6 месяцев с момента перечисления «материнских» денег.

Возможные риски

Само по себе вышеуказанное обязательство вполне безобидно, однако есть одно но. Контроль за его соблюдением не ведется, поэтому «данное условие чаще не выполняется, чем выполняется», уверяет Мария Полякова (АИЖК). Это связано и с банальной ленью, когда не хочется совершать дополнительных действий по выделению долей, и с нежеланием в дальнейшем — в случае перепродажи жилья — столкнуться с органами опеки и попечительства и обязательством о наделении несовершеннолетних иным жильем взамен продаваемого. Это особенно не выгодно, если с помощью материнского капитала покупается жилье с инвестиционными целями либо для обналичивания денег (объект покупается и сразу же продается). И для покупателя недвижимости, ранее приобретенной с помощью материнского капитала, все это может иметь весьма неприятные последствия.

«Если не были выполнены требования законодательства, сделка может быть признана оспоримой и недействительной», — уверяет Павел Лепиш («Домус финанс»). Оспорить ее, как сообщает Мария Полякова (АИЖК), имеет право территориальный орган Пенсионного фонда РФ, в котором хранится нотариально удостоверенное обязательство распорядителя средств материнского капитала о наделении долями детей и супруга (супруги), или органы опеки и попечительства, если им станет известен факт обделения несовершеннолетних долями в жилом помещении. «Правда, законодательством и нормативно-правовыми актами не установлен порядок контроля со стороны Пенсионного фонда РФ за исполнением обязательств, данных распорядителями материнского капитала. А также нет связи между Пенсионным фондом и органами опеки и попечительства», — сообщает Мария Полякова (АИЖК), поэтому вероятность вышеописанного исхода невелика.

Скорее в суд за признанием сделки недействительной могут обратиться члены семьи, не получившие свои доли. «Причем сроки исковой давности для взрослых — 3 года с момента, когда они узнали или могли узнать об ущемлении своих прав (т.е. фактически с момента приобретения жилья с помощью материнского капитала. — От ред.), а для детей, которые на момент сделки были несовершеннолетними, — 3 года после их 18-летия. Таким образом, новые собственники фактически оказываются на мине замедленного действия», — рассказывает Ирина Кажикина, руководитель ипотечной службы компании «РЕЛАЙТ-Недвижимость» . Мина взорвется, и можно остаться и без квартиры, и без уплаченных за нее денег. «Если сделка будет признана недействительной, то каждая из сторон возвратит другой все, что было по ней получено (т.е. покупатель вернет недвижимость, а продавец — деньги. — От ред.). Но пока дети достигнут совершеннолетнего возраста и станут оспаривать сделку, стоимость жилья, наверняка, успеет значительно вырасти, поэтому покупатель останется в проигрыше», — рассуждает Павел Лепиш («Домус финанс»). Более того, у достигших совершеннолетия детей и их родителей может не оказаться средств, достаточных для возмещения стоимости недвижимости, ведь ясно, что вырученные когда-то деньги уже будут потрачены. И тогда суд, скорее всего, обяжет их делать отчисления с каждой зарплаты, и выплаты займут годы, а то и десятилетия.

Исходя из всего вышесказанного, самое разумное, что можно сделать, — предупредить такую ситуацию. «Для этого нужно провести дополнительную проверку продавца и жилого помещения», — советует Мария Полякова (АИЖК). «Прежде всего, надо выяснить сколько у продавца детей и есть ли у него дети, рожденные начиная с 1 января 2007 года, т.е. было ли у него право на материнский (семейный) капитал. И если было, то необходимо узнать, использовал ли он при покупке жилья средства материнского капитала», — объясняет Павел Лепиш («Домус финанс»). Положительный ответ означает, что недвижимость должна быть в собственности обладателя сертификата на материнский капитал, его супруга (супруги) и всех детей. Если же это не так, то, скорее всего, было дано обязательство оформить недвижимость в общую собственность, которое осталось невыполненным, т.е. возникает вышеописанный риск, и покупать такой объект не стоит. Кстати сказать, если приобретается недвижимость с длинной историей, и средствами материнского капитала воспользовался не нынешний продавец, а любой из предыдущих владельцев, то риск будет ничуть не меньше, поэтому при любом подозрении на нарушение законодательства по использованию материнского капитала от сделки лучше отказываться.

Конечно, не все продавцы честно отвечают, использовали они материнский капитал или нет. Поэтому этот факт лучше проверить: «Когда из свидетельства о государственной регистрации права собственности или выписки из единого государственного реестра прав видно, что один из супругов и дети не являются собственниками жилого помещения, то рекомендуется запросить у продавца дополнительный документ — справку из территориального отделения Пенсионного фонда РФ об остатке средств материнского капитала. Если он равен размеру материнского капитала, установленному законодательством на момент заключения сделки купли-продажи (в 2012г. это 387 640,3 руб.), то продавец не реализовал свое право на материнский капитал, а значит, мог приобрести жилое помещение без выделения долей супругу (супруге) и детям. А вот если остаток средств меньше указанной суммы или вообще равен нулю, то можно предположить, что средства (часть средств) МСК были израсходованы на улучшение жилищных условий. Следовательно, продавец должен был выделить доли супругу (супруге) и детям», — говорит Мария Полякова (АИЖК). От покупки недвижимости в последнем случае лучше отказаться либо нужно обязать продавца разделить имущество подобающим образом до совершения сделки.

Когда недвижимость куплена с помощью материнского капитала, не стоит заключать и договор уступки права требования по договору участия в долевом строительстве. Конечно, пока дом строится, выделить доли всем членам семьи невозможно, и, в принципе, продавец не нарушает данное Пенсионному фонду обязательство, но лучше не рисковать и приобрести другой объект.

Если же продаваемым жильем, приобретенном в свое время с использованием средств материнского капитала, владеют все члены семьи, включая несовершеннолетних, то сделку заключать можно, только нужно обязательно проверить, получил ли продавец разрешение на продажу от органов опеки и попечительства, полагающееся в таких случаях. Без этого разрешения продавец не имеет права реализовать жилье, и покупать недвижимость у него рискованно.

«В общем, нужно быть внимательными и отслеживать при покупке недвижимости, приобретенной прежними владельцами с помощью материнского капитала, надлежащее исполнение законодательства и наделение собственностью всех членов семьи, тем более что было немало случаев обналичивания семейного капитала через покупку жилья. То есть квартиры и дома продавались очень быстро и без соблюдения всех правил и обязательств», — подводит итог Ирина Кажикина («РЕЛАЙТ-Недвижимость»).

Использование материнского (семейного) капитала может таить в себе угрозу для последующих владельцев недвижимости. Если для покупки жилья привлекаются «материнские» средства, его нужно делить на всех членов семьи, включая несовершеннолетних детей. Но иногда, например, в случае с ипотекой, это просто невозможно, а порой не хочется делать это сразу, и тогда распорядитель материнского капитала дает Пенсионному фонду обязательство наделить своего супруга (супругу) и детей долями в квартире или в доме позднее. Вот только это обязательство выполняется совсем не часто, т.е. нарушается закон, а значит, последующие сделки купли-продажи приобретенной с помощью материнского капитала недвижимости могут быть оспорены и признаны недействительными, и тогда новый владелец остается без жилья. Чтобы избавить себя от такого риска, нужно всегда выяснять, не был ли в предыдущих сделках с данной недвижимостью привлечен материнский капитал и правомерно ли он использовался.

Материнский капитал: на кого оформляется квартира? На меня и мужа?

Добрый день. Скажите пожалуйста, очень переживаю. Мы покупаем квартиру 1 к.к Цена квартиры 1280000, с материнского капитала мы берём 390 000. Остальное наличкой от мужа. На кого оформляется квартира? На меня и мужа? Совместный ребёнок у нас один. Первые да ребёнка у меня от первого брака, капитал получен на второго ребёнка. Я просто боюсь потом остаться ни с чем.

Супруг хочет оформить квартиру на себя, а потом выделить мне и детям доли. А вдруг выделит 1/4 квартиры на меня и детей.

Эта квартира должна быть оформлена на всех членов семьи. Что касается долей, то здесь определяется по взаимному согласию

В соответствии с пунктом 4 статьи 10 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, оформляется в общую собственность родителей, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению. Т.е. в рассматриваемой ситуации собственниками жилья будут являться все члены вашей семьи.

Имеет ли значение, на кого оформляется квартира, купленная на материнский капитал

Одним из нюансов использования материнского капитала на покупку квартиры выступает вопрос, на кого из семьи оформляется купленное на эти деньги. Мат. капитал можно использовать с целью улучшения условий, в которых проживает семейство. При его использовании нужно помнить, что требуется соблюдение установленных законами условий.

Сумма, которой можно воспользоваться благодаря сертификату, изменяется с течением времени. Поэтому лучше всего ее узнавать, когда мы оформляем сделку. В настоящее время сумма равна 453 тысячам.

Редко когда получится приобрести квартиру за названную цену, так как цены на рынке жилья высокие. Однако в таком случае на помощь может прийти мат. капитал. Когда речь идет о том, что при его использовании может быть улучшено жилищное положение семьи, это подразумевает:

- что жилье может быть куплено за наличные деньги либо с применением ипотечного кредитования;

- у покупателей имеется возможность принять участие в строительстве, которое носит корпоративный характер;

- также можно использовать государственную помощь для производства капитального ремонта жилья;

- есть возможность оформить документы для строительства дома (при этом не обязательно строить самому, могут быть привлечены строительные фирмы);

- кроме всего прочего, за счет средств, выделяемых из федерального бюджета можно погасить ипотеку.

Приобретение жилплощади

Для того чтобы купить квартиру с использованием средств мат. Капитала, покупателю потребуется следовать ряду требований, которые предусматриваются законами. В частности, к моменту заключения сделки ребенок должен достичь возраста трех лет, но данное требование не распространяется на ситуации, которые возникают при оформлении ипотечного кредита. Это значит, что оформляя ипотеку, вы можете не дожидаться указанного возраста чада. Дом, в котором располагается жилье, должен иметь условия, которые позволяют проживать в нем, то есть не должен быть ветхим, либо находящемся в аварийном состоянии.

Для того чтобы купить квартиру с использованием средств мат. Капитала, покупателю потребуется следовать ряду требований, которые предусматриваются законами. В частности, к моменту заключения сделки ребенок должен достичь возраста трех лет, но данное требование не распространяется на ситуации, которые возникают при оформлении ипотечного кредита. Это значит, что оформляя ипотеку, вы можете не дожидаться указанного возраста чада. Дом, в котором располагается жилье, должен иметь условия, которые позволяют проживать в нем, то есть не должен быть ветхим, либо находящемся в аварийном состоянии.

Приобретаемое жилье должно соответствовать требованиям, носящим санитарный и гигиенический характер. Кроме того, дом, который вы планируете приобрести, обязательно должен располагаться на территории нашей страны. Лучше всего будет, если вы будете покупать жилое помещение полностью, а не его часть.

Важно! Вам потребуется составить обязательство, связанное с выделением долей каждому члену семьи. Оно составляется с правилами, которые закреплены в законах, в том числе обязательным условием является то, что удостоверяется нотариусом. Нормами права не закрепляется размер каждой доли и не прописывается, сколько долей нужно оформить на каждого члена семья, поэтому это решается на семейном совете.

Согласно законодательству, при покупке дома с применением средства мат. капитала, необходимо будет его оформить в собственность всей семьи. То есть, изначально собственником выступает лицо, которое обладает правом на сертификат, но он обязан в дальнейшем наделить каждого из семейства правом в отношении жилья.

После того как вы выберете квартиру, которая подходит под все ваши требования, понадобится урегулировать вопросы с владельцем собственности, касающиеся применения сертификата. Значит, что продавец должен быть согласен производить расчет таким образом. Сложности связываются с тем, что финансовые средства, право на которые возникает благодаря сертификату, будут перечислены на счет продавца только спустя какое-то время после совершения сделки. Срок, в течение которого производится расчет, равен двум месяцам. То есть, сначала по факту произойдет переход прав собственности в отношении жилья, и только после этого в течения 60-ти дней будут переведены деньги.

В связи с этим условием, на практике, намного проще обзавестись жильем, приобретая его у строительной компании, которая выступает застройщиком, либо у юридического лица. Физические лица часто не хотят ждать так долго, пока денежные средства поступят на их счет.

Покупка без ипотечного кредита

Если сделка будет оформляться без применения программы ипотечного кредитования, то для ее проведения потребуется также соблюсти определенный порядок.

Если сделка будет оформляться без применения программы ипотечного кредитования, то для ее проведения потребуется также соблюсти определенный порядок.

Изначально должен быть составлен и подписан договор купли-продажи недвижимости. После этого осуществляются регистрационные действия, направленные на переход прав собственности. Далее оформляется кредит в банковской организации, сумма его не должна превышать сумму, которая может быть выдана по сертификату. Либо лицо, реализующее квартиру, и покупатель могут заключить между собой соглашение, в котором будет указана неоплаченная сумма денежных средств, при этом важно, чтобы она была равна размеру мат. капитала.

Затем лицо, которое обладает правами на сертификат, должно обратиться в орган, осуществляющий деятельность в сфере пенсионного обеспечения, и подать заявку на распоряжение данными средствами. Целью следует указать производство расчетов с продавцом жилья. Далее сотрудники указанного органа будут производить проверку предоставленных вами документов и только в том случае, если будет принято положительное решение, финансы переведут на счет продавца.

В данном случае жилое помещение также должно быть оформлено на всех членов семьи, в том числе и детей. Стоит отметить, что в том случае, когда ребенок родился после заключения сделки, он имеет право на получение доли в квартире.

При приобретении жилого помещения с использованием ипотечного кредита, средства материнского капитала могут быть направлены на внесение первоначального взноса.

В данном случае следует учесть, что не все банковские организации принимают сертификат для полной оплаты первоначального взноса. Чаще всего лицо, выступающее заемщиком, должно будет внести не менее 10 процентов из личных средств.

После того как Пенсионный фонд одобрит вашу заявку на использование рассматриваемых средств, вы сможете их использовать в качестве погашения возникшей задолженности. Купленную недвижимость оформляют в общую долевую собственность семьи.

Когда вы приобретаете квартиру с использованием средств, выделяемых государством, нужно иметь в виду некую последовательность действий, которые необходимо совершить. При этом не важно, приобретается жилье с оформлением ипотеки или нет.

Когда вы приобретаете квартиру с использованием средств, выделяемых государством, нужно иметь в виду некую последовательность действий, которые необходимо совершить. При этом не важно, приобретается жилье с оформлением ипотеки или нет.

Изначально вам надо выбрать банковскую организацию, которая проводит операции с мат. капиталом. Далее вы должны собрать требующиеся бумаги и подать их в банк для рассмотрения и принятия решения по вашей заявке. В случае получения утвердительного решения, можно будет начать заниматься поисками подходящей недвижимости.

Когда вы найдете жилье, подходящее вам по всем требованиям, то произойдет его приобретение с использованием денежных средств займа. После этого вы должны будете в течение определенного времени представить в орган, осуществляющий деятельность в сфере пенсионного обеспечения, документацию. Сюда относят:

- непосредственно сам сертификат, дающий право на помощь, выделяемую государством;

- акт, подтверждающий заключение брачных отношений;

- акты, которые подтверждают появление детей на свет;

- договор, оформляющийся в момент купли-продажи квартиры;

- в том случае, когда был оформлен ипотечный кредит, нужно будет предоставить соответствующее соглашение;

- также вам нужно будет взять в банке справку, в которой отражена сумма общей задолженности;

- вы должны представить документ, согласно которому доля в жилье выделена в пользу ребенка, либо это может быть обязательство совершить данное действие, удостоверенное надлежащим образом.

Долевое строительство

Средства материнского капитала могут быть использованы для участия в долевом строительстве при соблюдении определенных условий. В частности, строительство жилого дома должно быть завершено более чем на 70 процентов. Нужно чтобы в уставной документации строительной компании имелся пункт о том, что она может использовать средства, выделяемые по сертификату.

В тот момент, когда будет заключаться договор, у вас на руках должна быть полностью стоимость недвижимости, за исключением денег, которые будут выделены за счет средств мат. капитала.

В рассматриваемом случае для заключения сделки нужно пройти несколько этапов. Изначально вам нужно забронировать понравившуюся квартиру. При этом вы должны изначально уведомить застройщика о том, что будете использовать средства материнского капитала для производства расчетов. Кроме этого, в тексте соглашения нужно сделать оговорку, что оплата производится с применением отсрочки платежа.

Далее происходит заключение договора, при этом вам нужно будет оплатить часть стоимости жилья за счет своих денежных средств. Затем происходит подача документации в пенсионный орган, после рассмотрения которой, денежные средства будут переведены на счет строительной компании.

Как не оформить долю на мужа?

Участник программы «Работаю честно»

Брачный договор тут не поможет, поскольку он будет противоречить нормам действующего законодательства относительно обязательного оформления квартиры на всех членов семьи. В данном случае закон имеет более приоритетное значение.

Как не оформить, вот некоторые варианты:

а) не использовать мат. капитал;

б) оформить развод;

в) не использовать мат. капитал + брачный договор;

г) квартиру покупает мама, далее дарит ее Вам;

д) мама официальным договором дарит Вам деньги, которые Вы используете на покупку квартиры;

е) договор купли-продажи в пользу третьего лица (мама покупает в Вашу пользу).

Каждый вариант имеет свои преимущества и недостатки, некоторые из них не дают 100% гарантии, некоторые можно трактовать двояко и т.д.

Участник программы «Работаю честно»

Виктория, здравствуйте. Приобретенное в браке жилье будет считаться общим совместно нажитым имуществом, которое при расторжении брака подлежит разделу. При использовании материнского капитала на жилье, законодатель обязывает делить квартиру в долях на всех членов семьи, в том числе и на мужа. Если квартира перейдет в вашу собственность по безвозмездной сделке (наследство/дарение), в этом случае имущество в случае развода разделу не подлежит. Поэтому, если не хотите участия супруга как собственника, маткап привлечь не получится. Купленную квартиру можно оформить на маму, она в свою очередь может ее вам подарить, после чего вы станете единоличным собственником жилья.

Участник программы «Работаю честно»

Если позволяет ситуация, вместо маткапа можно оформить ипотеку. Еще как вариант, можете оформить брачный договор, с условием, что приобретенная квартира будет принадлежать только вам.

проконсультируйте насчет материнского капитала.

Участник программы «Работаю честно»

Наталья, хорошим советом Вам будет: сначала распишитесь, а потом покупайте квартиру. Дальше с материнским капиталом делайте, что хотите. Я искренне желаю Вам всего хорошего, но как показывает реальный опыт общения с клиентами любовь любовью. но квартирный вопрос портит почти всех.

С мужем уже больше 5 лет живем, регистрация нам никогда не была нужна, это формальность. То есть я правильно поняла, что если мы купим квартиру до брака то капиталом уже воспользоваться не сможем. Просто жениться в спешке не хочется, а квартиру уже нашли и ипотеку одобрили.

Ипотеку на мужа? Он Вам сейчас не муж, а просто сожитель и отец единственного своего ребенка. Материнский капитал на Вашего второго ребенка Вам. Расписывайтесь и оформляйте ипотеку и маткапитал, оформив сначала ячейку общества. Удачи))

Уважаемая Наталья! Все Вам правильно и ОТЛИЧНО Даниил и Наталья посоветовали, капитал и называется Материнский, он Вам дается ( хотя квартира в долях должна будет оформляться на всех членов семьи, включая всех детей).

Сейчас планируется покупка квартиры Человеком, который Вам не муж. То есть в его личное индивидуальное пользование.

То, что куплено в период брака , независимо от того, на кого из супругов оформлен титул ( на одного ли мужа, на одну ли жену, или в долях ), считается в РАВНЫХ долях пополам, если иное не предусмотрено Брачным Договором, если этот договор составляют.

Регистрация, как Вы пишите, «это формальность», но если есть регистрация, то неважно, на кого куплена и оформлена квартира, она все равно в собственности пополам на супругов.То же с машиной, например, с дачей.

А если нет регистрации, то это личное имущество собственника.

А в остальном , можно сказать, и формальность.

Оформление с учетом Вашего ( будущего) материнского капитала может быть на квартиру, к которой Вы будете иметь отношение как сособственник.

С Уважением, искренние пожелания всех благ.

И что бы легче оформить материнский капитал на квартиру, лучше, что бы титул был не на одного мужа, а в долях и на Вас .

Так как это в случае каких-то ( не дай Бог) финансовых дележей ( в суде, например, или при разводе) квартира, купленная на одного из супругов, в период брака, будет признаваться как совместно нажитое имущество.

А в социальном фонде, где будет оформляться материнский капитал Вам, лучше, что бы было проще, без заморочек, оформить, что бы доля в квартире на Вас была оформлена, свидетельством на долю. Иначе неизвестно, как соцработники, оформляющие выплаты, на это посмотрят.

как же все сложно, а я уж надеялась что у нас все удачно пройдет. мне знакомые сказали что все пройдет, просто муж должен будет предоставить дополнительно бумагу (от нотариуса), что после того как перечислят деньги он обязуется наделить меня и детей долей.

Мы Вам рассказываем, как наверняка что бы получилось. Тем более все мы знаем, что в госорганах оформлять любые справки довольно кропотливое занятие.

Можете еще ( письменно) проконсультироваться там, где выдают маткапитал , так как устно один работник скажет одно, а затем придете оформлять-скажут другое. Официальный срок ответа- месяц. Даже интересно, что они Вам ответят, если сочтете нужным, напишите нам, если не секрет.

Так как юридически они будут рисковать, ведь деньги перечисляют СЕЙЧАС, а наделение долями он обязуется (у нотариуса) сделать ЗАТЕМ.

В любых обязательствах ( пожалуйста, не обижайтесь, не имею ввиду Вашу ситуацию, просто говорю о правовых аспектах) есть риск, что они могут быть не исполнены, и тогда только суд. Захочет ли фонд выдачи маткапитала выдать маткапитал под нотариальное обязат-во или нет, это фонду решать.

С Уважением, действуйте, как считаете нужным для Вас.

Мы посоветовали не только исходя из своих знаний, но и из опыта многолетних наблюдений жизненных разнообразных ситуаций, а решать Вам.

Спасибо! попробуем уточнить, вот только боюсь, что могут и не ответить письменно, ведь пока мы только ждем ребенка и фактически мат.капитала у нас пока нет.

Как купить дом за материнский капитал

В соответствии ст. 10 закона № 256-ФЗ от 29.12.2006, сертификат на семейный капитал можно использовать на покупку жилого дома. Если средства для приобретения не берутся в долг в виде жилищного кредита, воспользоваться данным направлением можно только после исполнения ребенку 3 лет. Если же семья приняла решение внести первоначальный взнос по ипотеке либо погасить уже имеющийся жилищный кредит, это можно сделать безотлагательно.

На практике довольно часто люди в надежде заполучить материнский капитала на руки предпринимают действия к обналичиванию сертификата через покупку ветхого дома, не пригодного для проживания. Нужно понимать, что за достаточно длительный срок действия программы маткапитала, правоохранительным органам не составит труда пресечь эти незаконные схемы.

Можно ли купить дом на материнский капитал если ребенку нет 3 лет без ипотеки?

В соответствии с п. 6 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ средствами господдержки в виде маткапитала в общем случае можно воспользоваться по истечении 3-х лет после того, как было получено право на них. Направить маткапитал на приобретение жилого дома до 3 лет можно только в данных случаях:

- на внесение первого взноса по жилищному кредиту;

- на погашение кредита, который был взят на покупку жилого помещения.

После исполнения ребенку 3-х лет, родители могут воспользоваться семейным капиталом на приобретение жилого дома без привлечения ипотеки, когда захотят. В данной ситуации сделка может проходить в максимально простой форме с минимальным пакетом бумаг:

- паспорт мамы;

- сертификат на маткапитал (или его дубликат);

- СНИЛС;

- св-ва о рождении детей;

- копия св-ва о государственной регистрации права собственности на жилье (с 1 января 2017 года — выписка из ЕГРН);

- копия договора купли-продажи жилого дома.

Однако существуют и определенные плюсы покупки жилья под маткапитал с привлечением ипотечных средств:

- Можно гасить ранее взятую ипотеку, которая была оформлена до возникновения права на капитал.

- Семейный капитал можно внести в качестве первоначального взноса на получение ипотеки (хотя зачастую практически это бывает сделать затруднительно).

- Выделенными деньгами можно погасить не только задолженность по кредиту, но и начисляемые по нему проценты.

При этом сертификатом нельзя погашать штрафы и пени маткапиталом нельзя, как и тратить его на погашение потребительских и иных кредитов, которые не направлены на приобретение жилья.

Сделка по приобретению дома за материнский капитал

Приобретение дома с использованием маткапитала, по сути, не сильно отличается от обычной сделки такого вида:

- В результате сделки продавец дома (юридическое либо физическое лицо) по договору купли-продажи передает права собственности приобретаемого жилья.

- Со стороны покупателя может выступить как обладатель сертификата единолично, так и сразу совместно с детьми и супругом.

- Оплатить обязательства по договору купли-продажи покупатель может:

- маткапиталом с доплатой собственных средств;

- только средствами материнского (семейного) капитала;

- деньгами, полученными на приобретение дома по кредитному договору, в отношении которого сертификатом на капитал можно воспользоваться:

- чтобы уплатить первоначальный взнос;

- чтобы погасить долг и проценты по кредиту.

При покупке дома на средства из семейного капитала существует нюанс: деньги переводятся только посредством безналичного расчета. Пенсионный фонд переводит деньги на счет физического или юридического лица, которое реализует недвижимость либо на счет жилищного кооператива.

Если семья хочет заключить договор купли-продажи недвижимости с использованием маткапитала без кредита, то заранее необходимо учесть требования ПФР. Если же было принято решение взять жилищный кредит с погашением из средств семейного капитала, то договор купли-продажи составляется как при стандартной покупке недвижимости в ипотеку (тогда расчеты маткапиталом будут происходить не с продавцом жилья, а с банком в рамках кредитного договора).

Требования к жилому дому и участку земли

Соответственно п. 3 ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ, приобретаемый за счет средств господдержки дом должен находиться на территории России. Также необходимо его соответствие статусу жилого помещения (ст. 15 Жилищного кодекса РФ и ч. 2 Постановления Правительства РФ от 28.01.2006 № 47):

Жилой дом — отдельно стоящее здание из комнат, которые предназначены для непосредственного проживания в них, и вспомогательных помещений (для бытовых нужд).

Жилье должно соответствовать техническим и санитарным требованиям, т.е. в нем возможно постоянное проживание:

- в населенных пунктах без центральных инженерных сетей возможно отсутствие водопровода и канализации;

- в газифицированных районах необходимо наличие центрального газоснабжения;

- в обязательном порядке наличие электроосвещения, вентиляции и отопления;

- в обустроенных местностях предполагается наличие в доме инженерных систем водоотведения, горячего и холодного водоснабжения.

На сегодняшний день жилой дом может быть размещен на участках земли, которые предназначены для различных видов использования (Приказ Минэкономразвития РФ от 01.09.2014 года № 540):

- Земля для личного подсобного хозяйства (ЛПХ) — возможно размещение жилого дома, который не разделяется на квартиры и не выше 3 этажей.

- Земля для индивидуального жилищного строительства (ИЖС) — можно разместить индивидуальный жилой дом, высота которого будет составлять также не больше 3-х этажей.

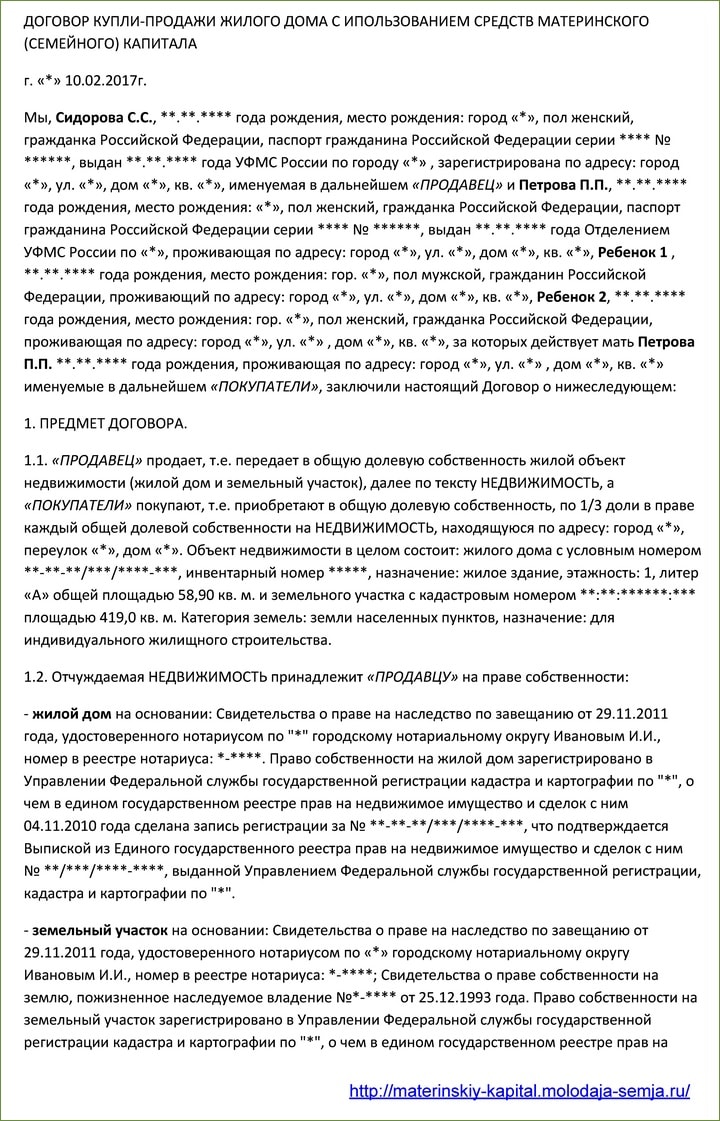

Образец договора купли-продажи дома

Главная особенность договора купли-продажи дома за деньги из маткапитала заключается в том, что покупатель на момент покупки дома не имеет на руках средств для полной либо частичной оплаты стоимости приобретаемого жилища. Чтобы средства семейного капитала были переведены на счет продавца, покупателю нужно после подписания договора купли-продажи обратиться в ПФР с пакетом документов.

Приведем образец договора купли-продажи дома с использованием средств маткапитала в качестве частичной оплаты общей суммы по сделке, которая предполагает также покупку участка земли, на котором расположено строение.

В договоре необходимо указывать общую сумму сделки с указанием, какие средства уплачиваются продавцу в счет стоимости участка и дома. При этом:

- собственные средства в счет стоимости земли покупатель оплачивает в момент заключения договора;

- окончательный расчет происходит путем безналичного перечисления материнского (семейного) капитала из ПФР продавцу в трехмесячный срок после подписания договора (ПФР может рассматривать заявление и перечислять деньги в срок не более 2 месяцев, с учетом этого время указано с запасом).

Порядок действий при покупке дома за средства маткапитала

Из всего вышесказанного становится понятно, что купить жилой дом на средства господдержки возможно 2 способами:

- после достижения ребенком 3-х лет — напрямую по договору купли-продажи;

- не дожидаясь 3 лет — по кредитному договору.

Приведем ниже для каждого из данных случаев подробную пошаговую инструкцию.

По договору купли-продажи

Сертификат на маткапитал может стать существенным подспорьем при покупке дома за счет собственных средств покупателей. Рассмотрим шаги, которые необходимо предпринять для совершения данной сделки:

- Поиск объекта недвижимости, который подходит семье для проживания и отвечающего требованиям жилого помещения.

- В зависимости от того, как производится оплата по договору купли-продажи, следующий шаг может предполагать:

- Обращение в ПФР с заявлением о распоряжении средствами семейного капитала — если договор купли-продажи составлен с рассрочкой платежа и содержит положение о переходе дома в собственность после оплаты всей суммы.

- Обращение в Росреестр для регистрациии сделки и перехода права собственности — если в договоре нет положений о переходе права собственности на жилье после полной выплаты суммы договора.

- Обращение в ПФР с заявлением о направлении средств материнского капитала продавцу:

- После заключения договора с продавцом, если в нем есть пункт о рассрочке платежа и оформлении права собственности на обладателя сертификата после полной оплаты.

- После того, как сделка зарегистрирована в Росреестре и покупателем оформлена собственность на жилье.

- Пенсионным фондом рассматривается заявление и выносится решение о перечислении средств из маткапитала продавцу дома. Деньги перечисляют по безналичному расчету на банковский счет продавца.

Перечень необходимых документов в указанных случаях незначительно отличается:

- паспорт обладателя сертификата;

- сертификат (дубликат) на маткапитал;

- св-во о браке и паспорт супруга (если он — участник сделки по покупке жилья);

- нотариальное обязательство по оформлению жилья в собственность всех членов семьи, если:

- они — не участники сделки по приобретению дома, зарегистрированного в Росреестре, и право собственность на них будет оформлено после того, как Пенсионным фондом будут перечислены деньги;

- при обращения в ПФР в Росреестре еще не зарегистрирован переход права собственности покупателю (оформление договора с рассрочкой);

- копия договора купли-продажи жилого дома:

- по которому регистрация перехода права собственности через Росреестр уже проведена;

- договор с пунктом о рассрочке платежа, предусматривающем переход права собственности после выплаты всей стоимости договора.

Используя кредитный договор при приобретении дома до 3-летия ребенка

Средства маткапитала на первый взнос и на уплату основного долга (процентов по кредиту) направляются в счет обязательств покупателя жилья перед кредитной организацией, поэтому договор купли-продажи никаких особых положений касательно использования маткапитала не содержит и составляется по общим правилам оформления сделки в ипотеку.

Если кредитный договор предусматривает оформление дома под залог (ипотеку), то необходимо будет также иметь ипотечный договор, который должен быть зарегистрирован в Росреестре.

Особенность, которая связана с данным вариантом расходования капитала, заключается в необходимости исполнения обязательства оформить жилье в общую собственность обладателя сертификата, детей и супруга в шестимесячный срок:

- после снятия обременения с дома — если договором до полного погашения кредита предусмотрена ипотека;

- после перечисления Пенсионным фондом денежных средств банку — если такого положения в договоре нет.

С использованием договора дарение доли дома детям

Оформление купленного жилья в общую собственность детей и супругов по договору дарения — это гражданско-правовая сделка (ст. 572 ГК РФ), в которой даритель (собственник жилья) безвозмездно передает имущественные праве (доли жилого помещения) в собственность детей.

Закон не предусматривает четкого образца договора дарения долей между близкими родственниками, но есть требования, которые необходимо соблюдать:

- в договоре указываются все основные сведения:

- данные участников сделки;

- параметры и характеристика дома и регистрационные документы на него;

- величина долей, которые преходят в собственность;

- долями жилья наделяется каждый ребенок, рожденный до момента исполнения обязательства, представленного в ПФР при подаче заявления о направлении средств капитала.

Доли в приобретенном с использованием маткапитала доме собственник может определять сам либо по договоренности с членами его семьи. Точные размеры долей по договору дарения долей детям законом не предусматриваются. На практике чаще встречаются следующие случаи:

- Если дом оформлен в собственность обоих супругов, каждый из них может подарить детям долю из своей части.

- Если обладатель сертификата — единственный собственник, то он сам определяет доли на остальных членов семьи по одной дарственной.

Как продать дом купленный на материнский капитал?

По закону не запрещается перепродажа дома, который был куплен с использованием семейного капитала, но данные сделки существенно осложняются наличием в собственниках жилья детей, что предполагает проведение сделки с разрешения органов опеки, которые должны проследить, чтобы имущественные права детей в результате продажи дома не были ущемлены.

Необходимо знать и том, что если продавать дом, приобретенный на маткапитал и находящийся в собственности меньше 3-х лет (для жилья, купленного с 1 января 2016 г. — меньше 5 лет), то с полученного от продажи дохода нужно заплатить подоходный налог 13% (при продаже жилья стоимостью менее 1 млн. рублей возможно применить имущественный вычет, который полностью освобождает от уплаты налога).

Как обналичить мат капитал на покупку дома

Законодательство РФ содержит четкие требования использования маткапитала в целях покупки жилья. Покупка должна быть реальной, т.е. жилье, пригодное для проживания, должно быть оформлено в собственность всех членов семьи. Если же сделка по приобретению дома заключается с умыслом обладателя сертификата использовать средства семейного капитала на другие (не предусмотренные законом) цели, то договор может расцениваться, как мнимая сделка (ст. 170 ГК РФ), которая не является действительной.

Недействительность сделки влечет в свою очередь отсутствие правовых результатов по ней. Проще говоря, если сделка о покупке жилья за материнский капитал признана недействительной, дом возвращают в собственность прежнему владельцу, а деньги должны быть возвращены в бюджет государства.

Однако обязанность вернуть денежные средства — не самое тяжелое из возможных последствий в этой ситуации. Если установят то, что улучшение жилищных условий — не истинная цель проведения сделки купли-продажи, действия всех ее участников будут расценены как получение денежных средств путем обмана, т.е. мошенничество, за что предусматривается уголовное наказание.