Приказ о инвентаризации в доу

Образец приказа о проведении инвентаризации

Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация:

Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация:

- Состав инвентаризационной комиссии,

- Что конкретно подлежит инвентаризации – имущество, обязательства,

- Срок проведения – дата начала и окончания,

- Причина – проверка, переоценка, смена материально-ответственного лица и др.,

- Срок поступления материалов по инвентаризации в бухгалтерию.

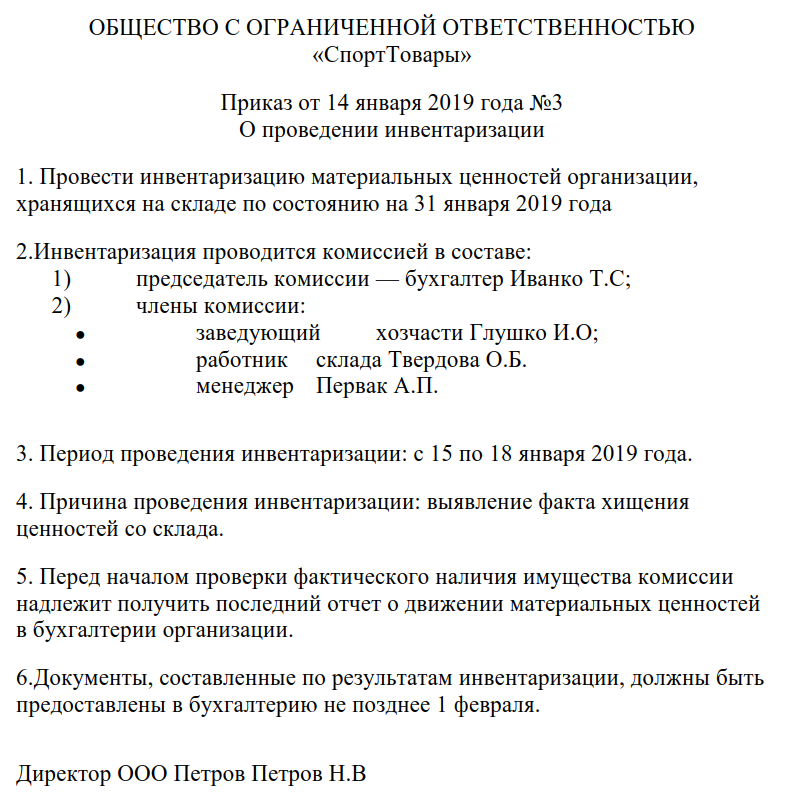

Теперь очередь примера приказа о проведении инвентаризации.

ПРИКАЗ

« 24 » октября 2014 г. № 137

О проведении инвентаризации

1. Провести инвентаризацию имущества, финансовых активов и обязательств по состоянию на 1 ноября 2014 года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е., Воробушкина О.А., Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е., Воробушкина О.А., Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

4. Для проведения инвентаризации денежных средств на лицевых счетах в УФК по Липецкой области, расчетов с поставщиками и подрядчиками и другими дебиторами и кредиторами по обоснованности сумм, числящихся на счетах бюджетного учета … … . (перечисляют), по администрируемым доходам в разрезе кодов бюджетной классификации доходов бюджетов Российской Федерации, назначить рабочую инвентаризационную комиссию в составе:

5. К инвентаризации приступить 1 ноября 2014 года и окончить 20 ноября 2014 года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 ноября 2014 года.

6. Финансовому отделу (Лукашанская Д.С.) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до 29 ноября 2014 года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до 30 ноября 2014 года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, 30 октября 2014 года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на заместителя руководителя ОРГАНИЗАЦИИ Кокошникова К.А.

Руководитель В.В. Табуретка

В представленный пример можно вносить свои дополнения или наоборот упростить его. Необходимо только, чтобы приказ содержал все данные, перечисленные в начале статьи. Членов комиссии указывают в алфавитном порядке (не по старшинству занимаемой должности). В приказах по основной деятельности инициалы относительно фамилии располагают так, как показано в образце.

Вот другой образец приказа о проведении инвентаризации материальных запасов в связи с перераспределением должностных обязанностей.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕСТВЕННОСТЬЮ «ПЕРЕПЕЛКА»

(ООО «Перепелка»)

ПРИКАЗ

« 16 » августа 2014 г. № 68

О проведении инвентаризации материальных запасов

В связи с перераспределением должностных обязанностей между работниками хозяйственного отдела п р и к а з ы в а ю:

1. Провести инвентаризацию материальных запасов (бумаги, бланков не строгой отчетности) по состоянию на 19 августа 2014 г. у специалиста хозяйственного отдела Ядригиной Г.Р.

2. Для проведения инвентаризации назначить комиссию в составе:

3. К инвентаризации приступить 19 августа 2014 г. и окончить 19 августа 2014 г.

4. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 августа 2014 г.

5. Возложить материальную ответственность за получение, хранение, учет, отпуск бумаги и бланков не строгой отчетности с 22 августа 2014 г. на специалиста хозяйственного отдела Крыжовник П.П.

6. Контроль за исполнением приказа возложить на начальника финансового отдела Квасцову С.А.

Директор Ф.Т. Фруктов

Скачать образец приказа о проведении инвентаризации. На основании представленных образцов легко составить необходимый приказ об инвентаризации, подходящий к конкретной ситуации.

*** Если вы привыкли делать покупки в Интернете (приобретаете одежду, телефоны, услуги, бронируете отели и др.), то вы можете вернуть часть своих денег, например, при помощи данного СЕРВИСА. У меня это работает.

Как составить приказ о проведении инвентаризации

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации.

Когда проводят проверку

Приказ на инвентаризацию (образец 2019 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Как составить распоряжение на проверку по форме № ИНВ-22

Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от 18.08.1998 № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2019 года содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из Постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои подписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись также материально ответственных лиц того подразделения, где проводится сверка.

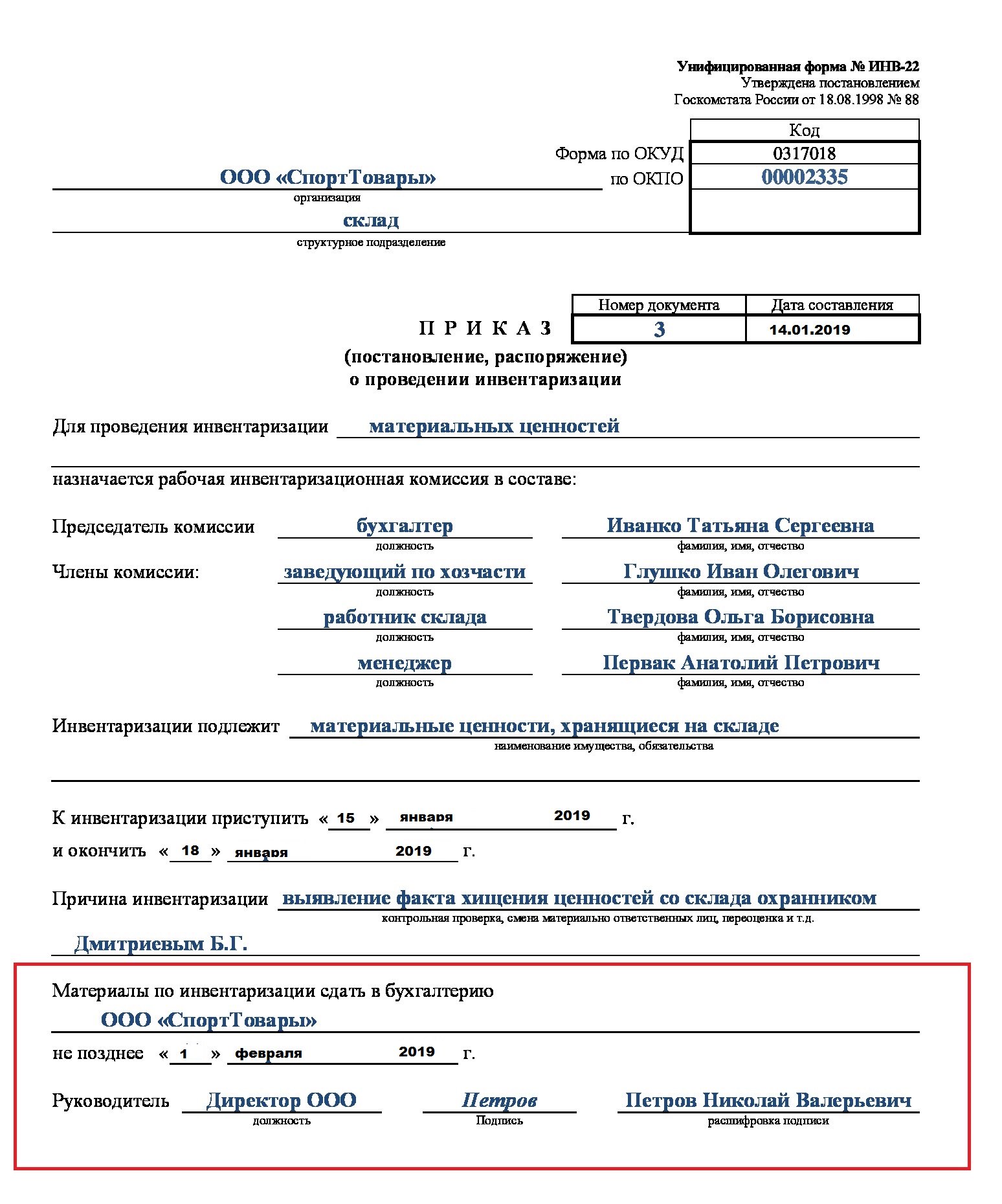

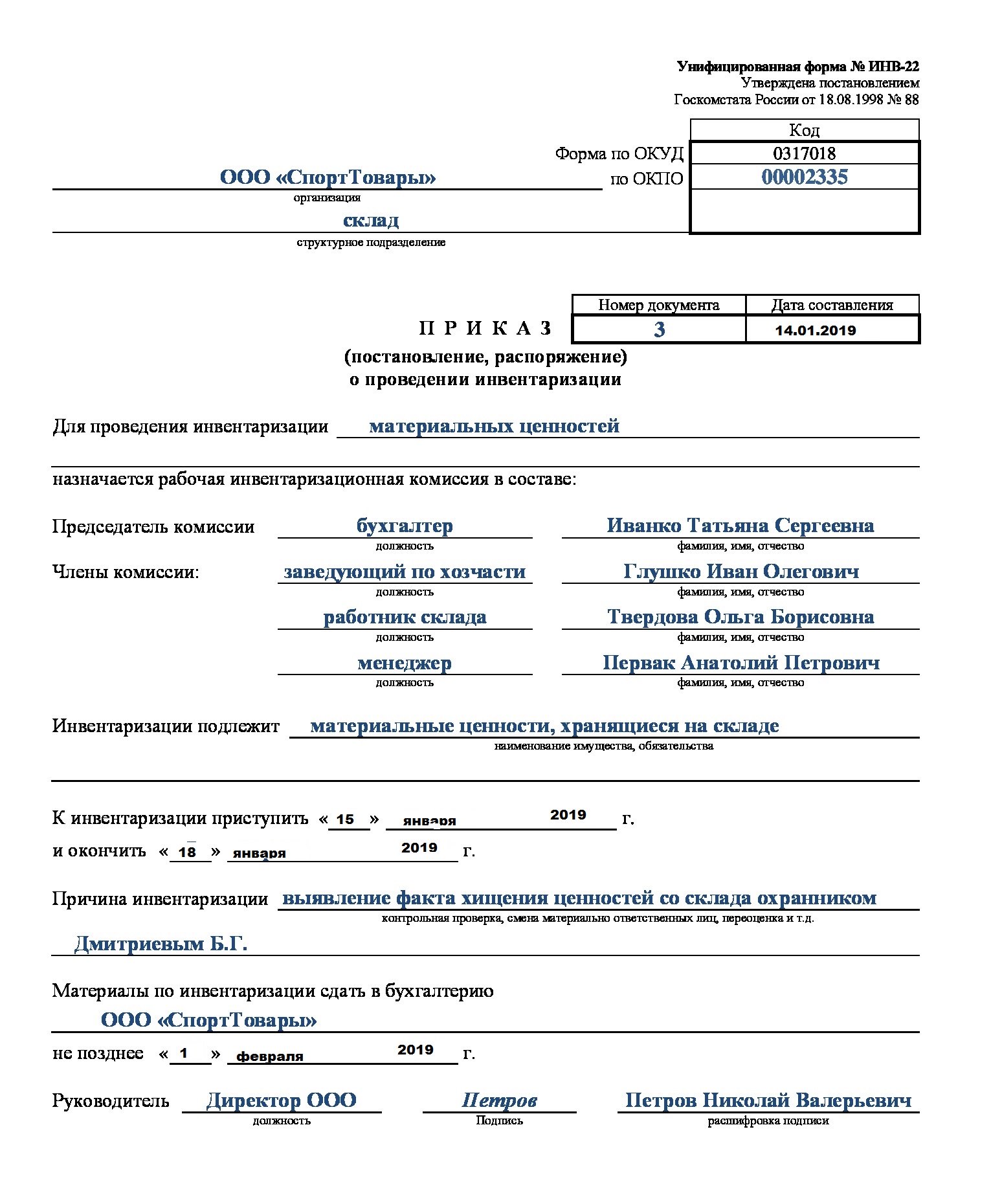

Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2019 года)

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

Шаг 3. Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Составление приказа в произвольной форме

Приказ о проведении инвентаризации может быть составлен и в произвольной форме. Однако существует перечень сведений и реквизитов, которые обязательно должны быть указаны в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из Постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2018, то можно оформить документы по ее результатам уже в январе 2019. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер должен составить сличительную ведомость в двух экземплярах. Один из них будет храниться в бухгалтерии, второй передается материально ответственному лицу.

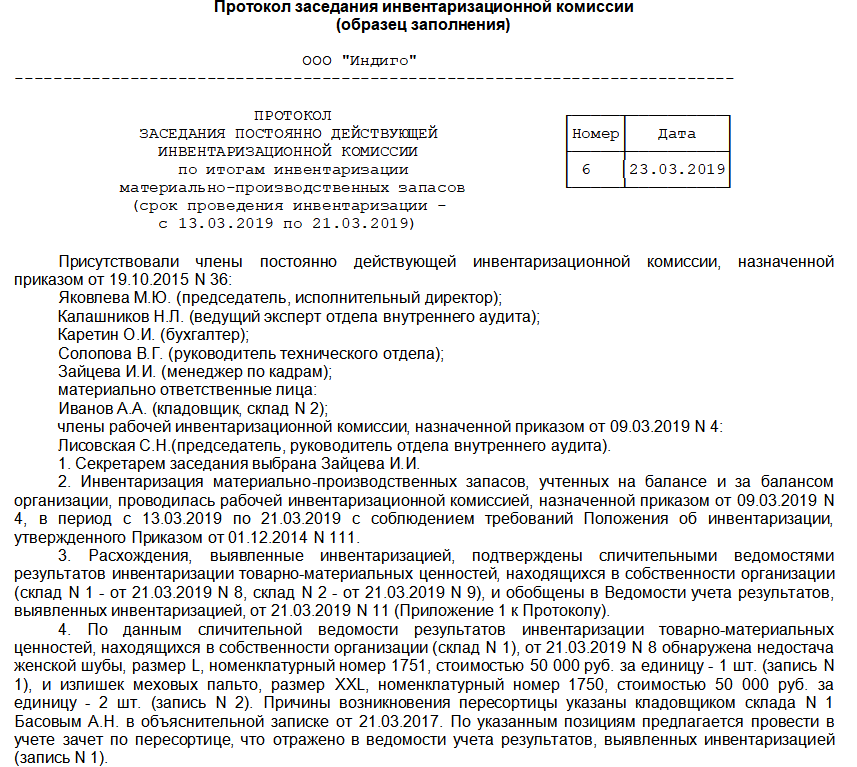

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов могут содержаться следующие документы:

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

Итак, после того как комиссия закончила проводить инвентаризацию, должно состояться заседание. Во время него определяются основные результаты и выявленные расхождения. Также должна быть установлена причина несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Как правило, этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим фрагмент протокола.

Чтобы с легкостью составить подобный документ, вы можете скачать образец оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания могут быть прикреплены следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, а также по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то протокол инвентаризации нет необходимости составлять.

На основании такого протокола руководитель издает приказ по итогам инвентаризации, образец которого можно скачать бесплатно ниже.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать: — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель может оставлять за собой. Остановимся подробнее на структуре приказа. Данный приказ, как и аналогичный распорядительный документ, должен быть составлен по определенным правилам. В его структуре должны содержаться следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (наиболее удобным считается использование фирменного бланка);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа должны быть отражены следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

Приказ на проведение инвентаризации: образец 2018 года

Приказ о проведении инвентаризации составляют по унифицированному образцу Госкомстата или утвержденной форме компании. Какие виды проверок инициируют приказами и как оформляют распоряжения руководства, читайте в статье.

Из статьи вы узнаете:

Когда и зачем проводят инвентаризацию

В состав имущества компании входят финансовые активы: основные средства, нематериальные активы, денежные средства, вложения и готовая продукция. Состояние фирмы характеризуют не только ее активы, но и финансовые обязательства. К ним относят кредиты банков, займы и резервы, кредиторские задолженности. Чтобы контролировать сохранность ценностей и средств, проводят эпизодические проверки. В ходе ревизии сравнивают фактические данные и сведения бухучета на определенную дату. Такие проверки называют инвентаризациями.

Скачайте документы по теме:

Организация сама устанавливает количество проверок в году. Приказом руководителя о проведении инвентаризации (образец приведен ниже) утверждают время проведения и объекты обследования. Законодательство предусматривает несколько случаев обязательного проведения проверочных мероприятий:

- ежегодно перед сдачей годовой отчетности;

- при сдаче в аренду или продаже имущества;

- при ликвидации или реорганизации компании;

- при смене материально-ответственного лица;

- в случае хищения или порчи имущества;

- после аварии, пожара или стихийного бедствия;

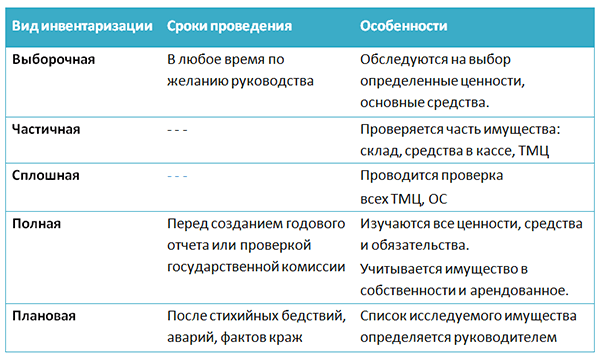

Виды инвентаризации

По методу проведения выделяют натуральную и документальную ревизии. В первом случае зрительно проверяют и подсчитывают имущество организации, его состояние и количество. Во втором — изучают имущественные права и финансовые обязательства. Проводят сверку документов, подтверждающих права владения.

Проверки классифицируют по объему, назначению и методу проведения.

Рис. 1. Виды инвентаризации

Читайте также:

Цели проверки имущества

В образце приказа о проведении годовой инвентаризации, утвержденном Госкомстатом, существует раздел с указанием целей ревизии. Их может быть несколько, в зависимости от вида проверки и ее назначения.

- Составление описей имеющегося имущества и сравнение с документальными перечнями позволяет выявить недостачи или излишки.

- Подсчет ресурсов, используемых в работе, дает реальную картину их распределения.

- Проверка позволяет контролировать полноту отражения активов в бухгалтерских документах.

- В ходе мероприятия выявляют нарушения в правилах хранения и эксплуатации материальных ценностей.

- Инвентаризация позволяет контролировать выполнение компанией финансовых обязательств.

- Результаты инспекции используют в управлении материальными активами, ценными бумагами, финансами.

Приказ о проведении инвентаризации: образец заполнения формы Госкомстата

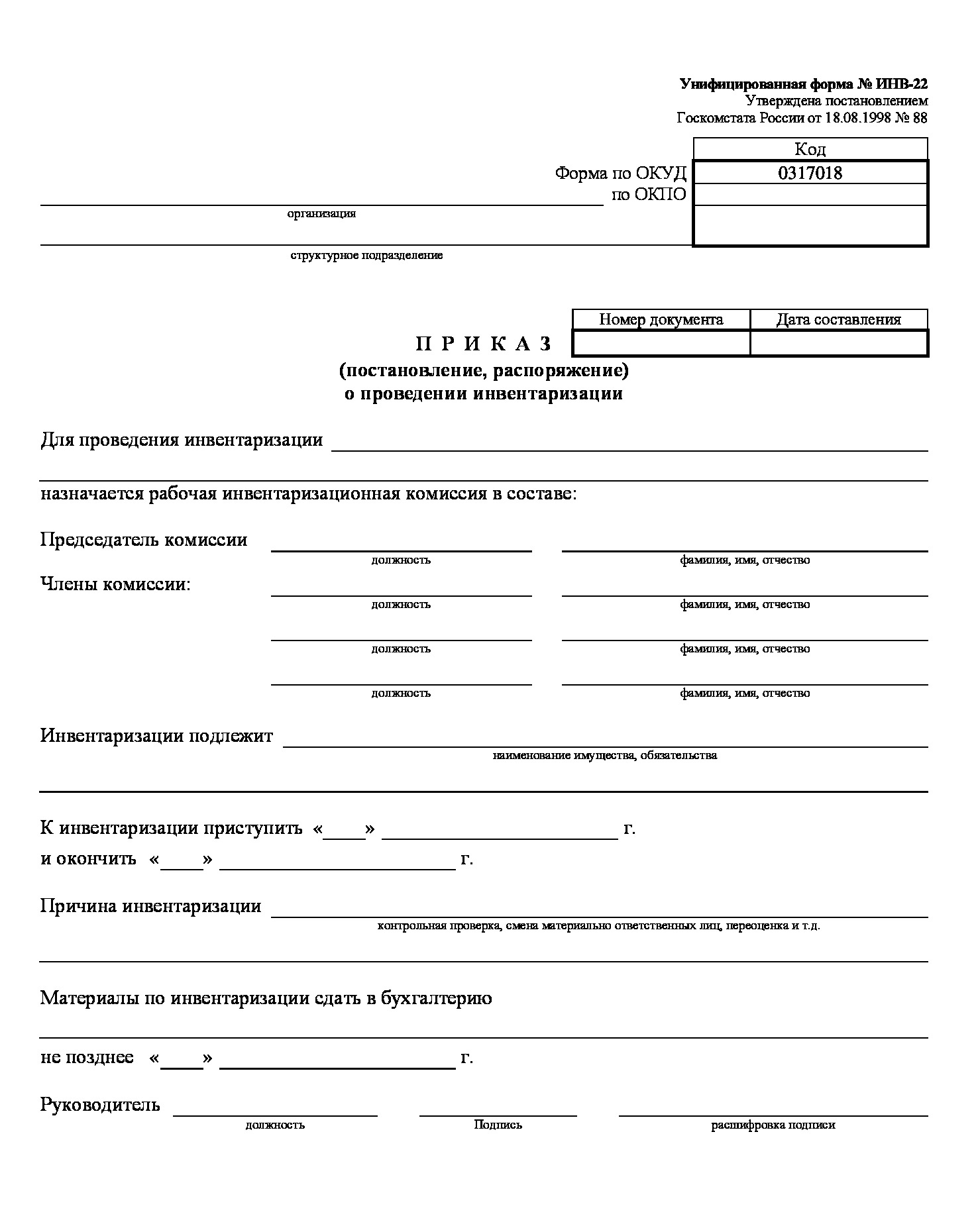

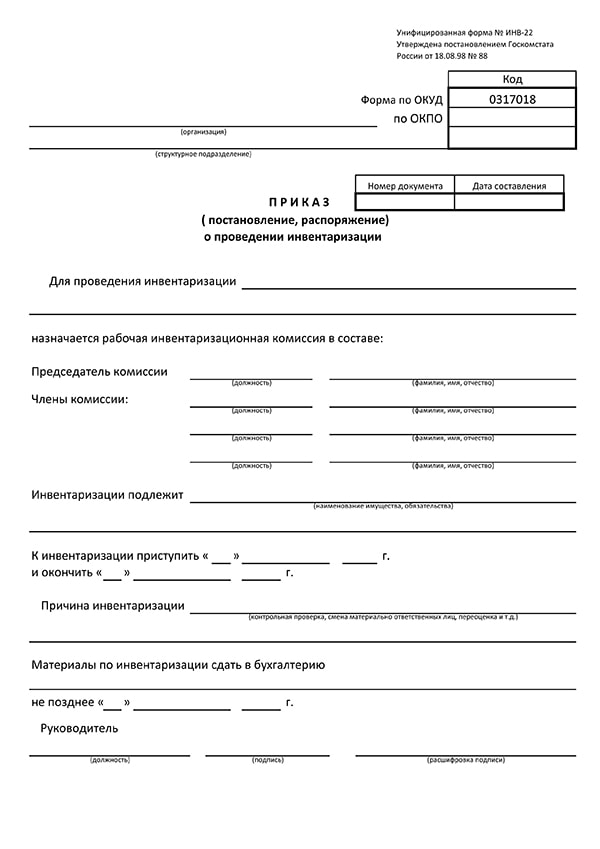

Решение о необходимости проверки принимается руководством компании. Частота инспекций и их виды определяет учетная политика или отдельные распоряжения руководителя. Приказ о проведении внеплановой инвентаризации составляют по образцу, утвержденному локальными нормативными актами. Унифицированная форма этого документа утверждена 18 августа 1998 г. постановлением Госкомстата России. Форму ИНВ-22 используют для всех видов проверок. Универсальный бланк подходит для организаций любых форм собственности.

Если проверка проводится в конце года, руководитель компании заранее выпускает соответствующее распоряжение. Главный бухгалтер компании (или другое уполномоченное лицо) составляет, согласовывает и утверждает официальный приказ о проведении годовой инвентаризации (образец 2018 года). Ответственным лицом может быть не только работник бухгалтерии, но и секретарь, уполномоченный на ведение бухгалтерских документов.

Унифицированная форма ИНВ-22

Приказ о проведении инвентаризации (образец можно скачать здесь) оформляют по унифицированной форме Госкомстата. Если в документ вносят дополнительную информацию, допускается оформление распоряжения на бланке обычного приказа. В этом случае в него включают обязательные данные из формы ИНВ-22.

В число обязательных реквизитов входят:

- полное название компании;

- дата составления;

- номер документа;

- объекты и цели проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- сведения о председателе и составе комиссии;

- Ф.И.О. и подпись руководителя;

Структура приказа

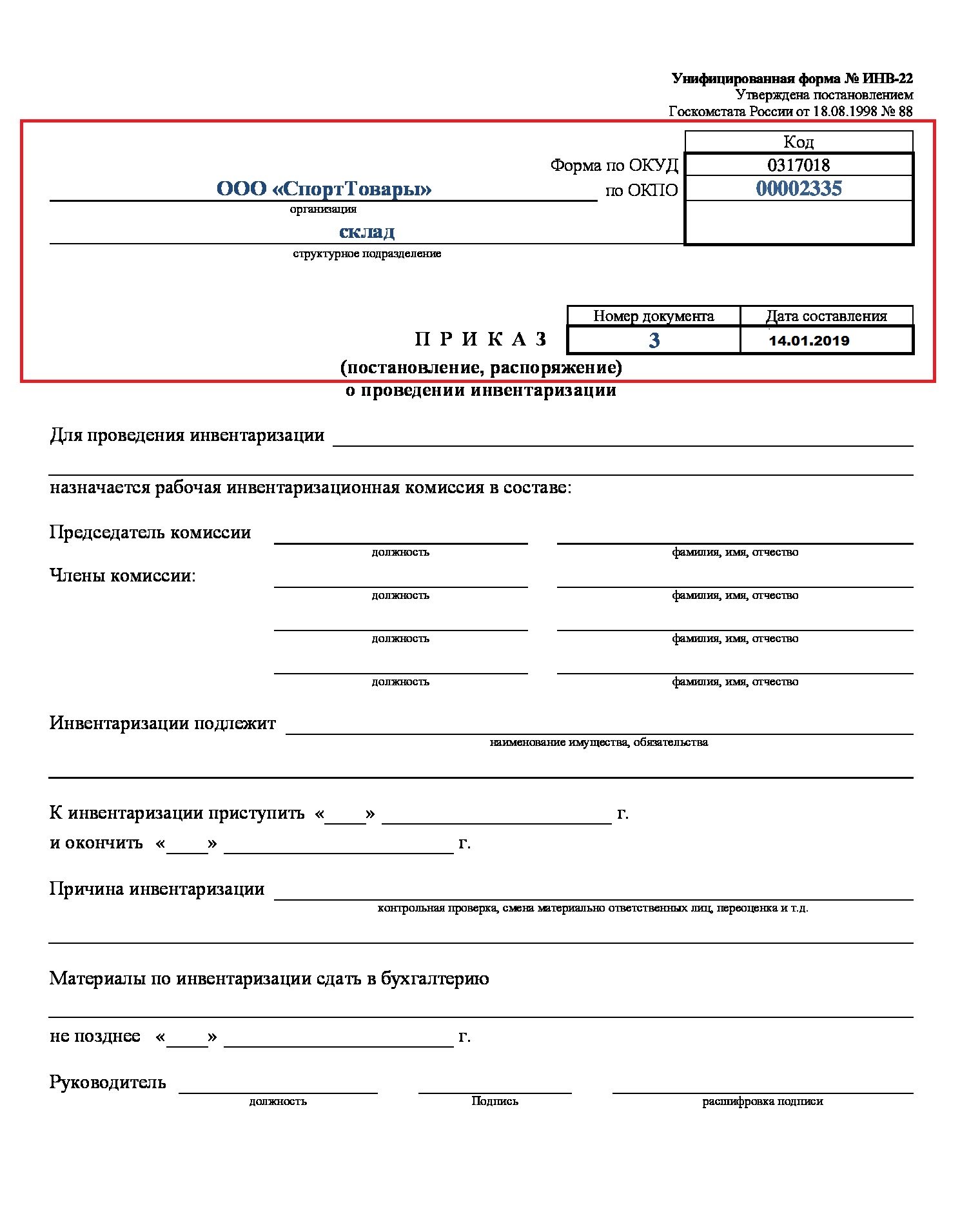

Приказ (постановление, распоряжение) о проведении инвентаризации, согласно образцу, занимает один лист. В шапке документа отражают обязательные реквизиты: название, номер, дату составления, код по ОКУД (0317018), код компании по ОКПО.

В основной части раскрывают назначение предстоящей процедуры и указывают ее вид. В распоряжении объясняют причины проведения ревизии и перечисляют ее объекты. В бланк вносят сведения о длительности проверки: даты ее начала и окончания.

В конце основной части приводят информацию о том, кому в какие сроки необходимо предоставить результаты проверки.

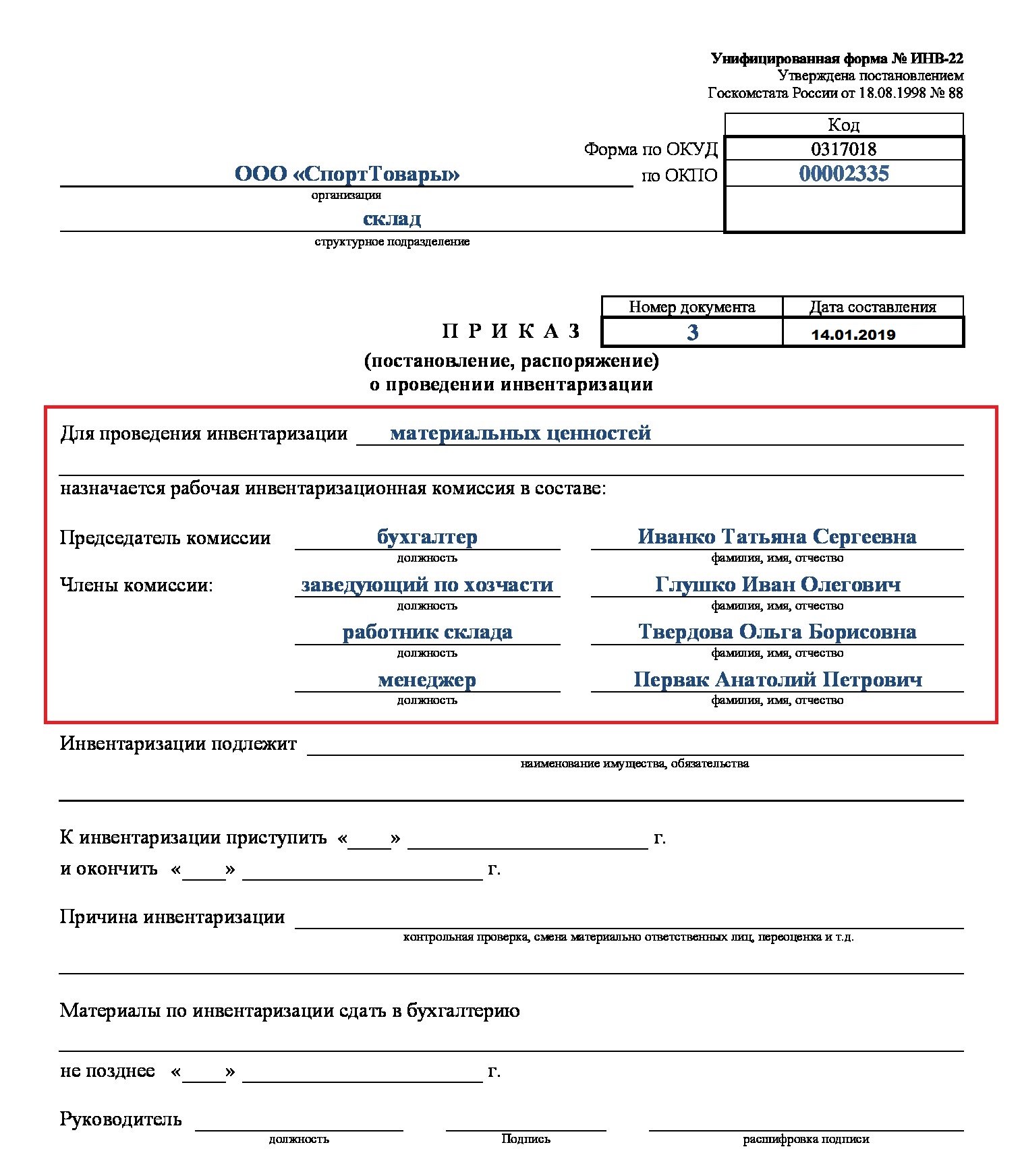

Состав сотрудников, входящих в состав инвентаризационной комиссии указывается в конце документа. Реквизит содержит Ф.И.О. работника, должность и подпись с расшифровкой.

Приказ визирует руководитель предприятия. После этого реквизиты документа заносят в регистрационный журнал учета (форма ИНВ-23). Председателю и членам комиссии вручают под роспись уведомление о проведении ревизии.

Как составить приказ о проведении инвентаризации имущества по образцу 2018 года

Для составления приказа воспользуйтесь формой ИНВ-22 или используйте другую, утвержденную локальным нормативным актом, форму. Проследите за тем, чтобы документ содержал все обязательные реквизиты. Далее приведена пошаговая инструкция заполнения бланка приказа о проведении инвентаризации на складе (образец Госкомстата).

- Укажите полное название документа: приказ, распоряжение или постановление.

- В шапку бланка впишите название предприятия.

- Укажите код документа по ОКУД (0317018).

- Заполните поле с кодом организации по ОКПО.

- В основной части приказа укажите тип проверки (плановая, внеплановая, выборочная, полная) и ее цели.

- Перечислите членов комиссии. Укажите должности и Ф.И.О. Имена и отчества сокращают до инициалов, фамилию пишут полностью.

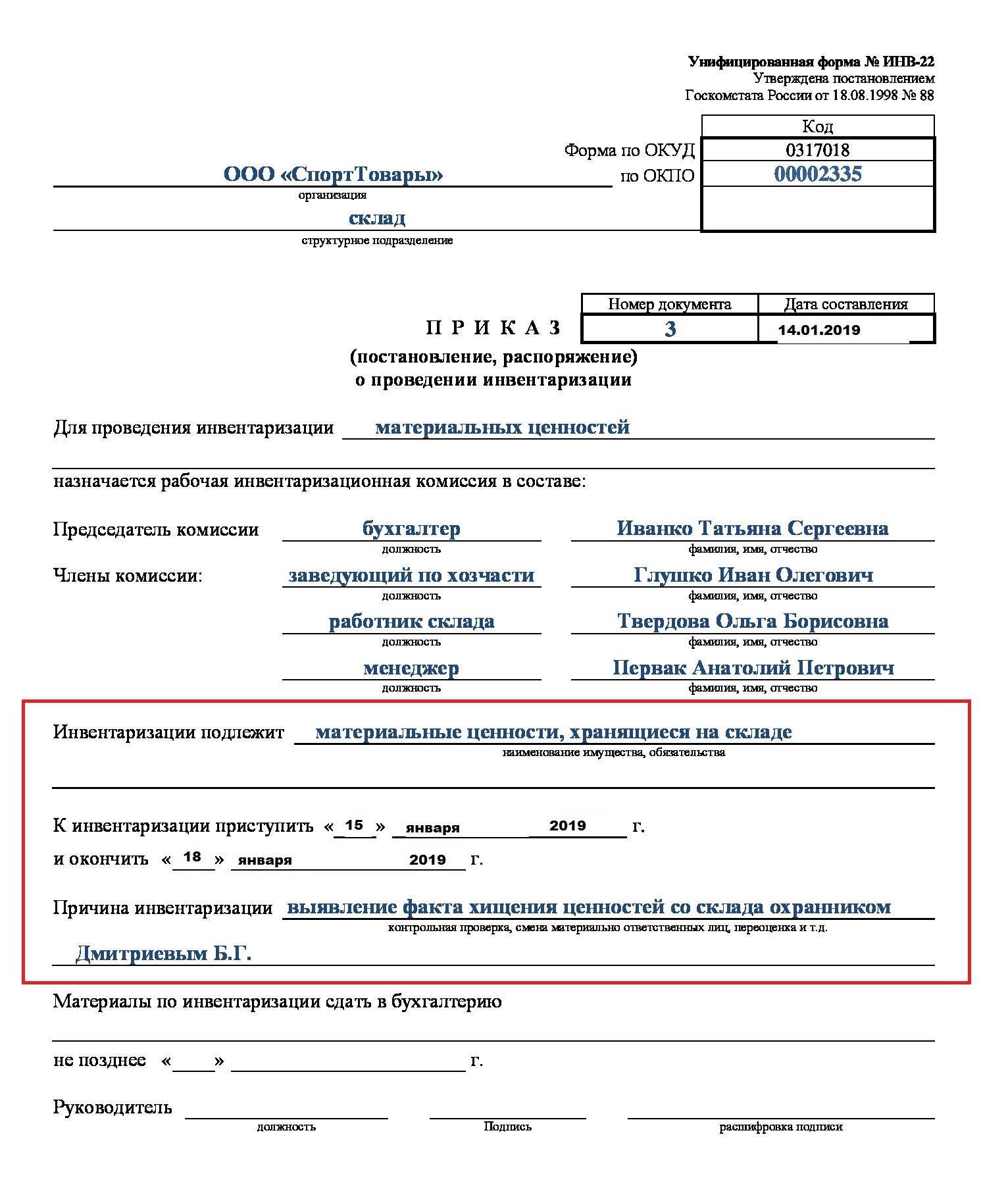

- Перечислите материальные ценности, в отношении которых проводится ревизия.

- Затем укажите, что проверка проходит на складе предприятия.

- Укажите даты начала и окончания проверки.

- Объясните, почему ревизия необходима.

- Зафиксируйте сроки сдачи итоговой документации в бухгалтерию.

- Заверьте приказ у руководителя организации.

- Присвойте номер по номенклатуре дел и зарегистрируйте в журнале приказов по форме ИНВ-23.

- Ознакомьте с распоряжением членов комиссии и сотрудников подразделений, где будет проходить проверка.

- Вручите председателю и членам комиссии письменное уведомление о ревизии.

Приказ на проведение инвентаризации образца 2018 не изменился по сравнению с прошлыми годами. Он относится к категории распорядительной документации и запускает процедуру проверки имущества компании: ее финансовых активов и обязательств. Документ оформляют на унифицированном бланке ИНВ-22. Использование собственной формы организации допустимо, если в нее внесены все обязательные реквизиты. Регулярная инвентаризация позволяет контролировать сохранность имущество компании. Ее правильное документальное оформление — проводить проверки в соответствии с законом.

Приказ о проведении инвентаризации

Перед проведением инвентаризации должны быть подготовлены соответствующие документы, главным из которых является приказ.

Перед проведением инвентаризации должны быть подготовлены соответствующие документы, главным из которых является приказ.

Он составляется руководителем или другим ответственным лицом.

Назначение и виды процедуры инвентаризации

Основными целями проведения процедуры являются:

Основными целями проведения процедуры являются:

- Оценка достоверности и правильности составления бухгалтерской документации.

- Определение имущества, подлежащего замене.

- Проверка правильности хранения товара.

- Контроль деятельности материально-ответственных лиц.

- Установление состояния складских помещений и находящегося там оборудования.

Согласно действующему российскому законодательству инвентаризация должна проводиться всеми без исключения лицами, осуществляющими коммерческую деятельность.

Данный процесс можно классифицировать по нескольким признакам:

- Полная и частичная. В первом случае проведение данного мероприятия затрагивает полностью все объекты собственности организации, а также ее обязательства перед кредиторами. Полная инвентаризация необходима при смене формы собственности организации, изменении ее структуры или завершении деятельности. Во втором случае инвентаризация осуществляется до наступления нового календарного года и учитываются только отдельные группы имущественных объектов, принадлежащих компании, например, основные средства, деньги в кассе и т.д.

- Плановая и внеплановая. Дата проведения плановой инвентаризации устанавливается руководителем или другим ответственным лицом заранее. Внеплановое осуществление этого мероприятия происходит внезапно. Его инициатором может быть как руководитель компании, так и государственные органы.

- Проверочная и контрольная. Проверочная инвентаризация проводится при наличии сомнений в достоверности полученных сведений, а контрольная для вынесения окончательного решения.

Классификация видов инвентаризации

Когда необходимо составление приказа

Проведение инвентаризации и подготовка соответствующего пакета документов требуется в следующих случаях:

- При осуществлении разного рода сделок с объектами недвижимого имущества – сдаче во временное пользование (аренду), продаже, преобразовании в другую форму собственности.

- При подготовке годового бухгалтерского отчета.

- При назначении нового материально-ответственного лица (заключении нового договора материальной ответственности).

- В случае хищения или порчи имущества.

- При возникновении непредвиденных обстоятельств – наводнения, пожара, землетрясения и других ЧС.

- При прекращении организацией своей деятельности.

Данный перечень не является исчерпывающим, в нем приведены только самые распространенные случаи. Законодательством предусмотрены и другие ситуации, при которых необходимо составление приказа об инвентаризации.

Форма и содержание данного документа

Для составления приказа об инвентаризации законодательством предусмотрена специальная форма – ИНВ-22.

В этом документе в обязательном порядке должны быть отражены следующие сведения:

- Состав комиссии, которая будет осуществлять мероприятие.

- Конкретные объекты, подлежащие учету – имущество, обязательства организации перед кредиторами.

- Дата начала инвентаризации и ее завершения.

- Обстоятельства, послужившие причиной проводимой инвентаризации – смена формы собственности организации, назначение нового материально-ответственного лица, окончание календарного года и т.д.

- Время поступления всех необходимых материалов в бухгалтерский отдел.

Особенности составления для разного рода инвентаризации

При проведении инвентаризации следует помнить, что разные виды имущественных объектов и обязательств организации оцениваются неодинаково.

При проведении инвентаризации следует помнить, что разные виды имущественных объектов и обязательств организации оцениваются неодинаково.

Так, стоимость приобретенных компанией товаров представляет собой совокупность всех расходов по его покупке и доставке до места назначения, цена бесплатных для организации объектов определяется их рыночной стоимостью во время получения, а всего того, что было создано непосредственно на предприятии тратами на создание этого имущества.

Отдельно следует остановиться на некоторых особенностях составления приказа об инвентаризации, так как зачастую совершаются ошибки.

Итак:

- Инвентаризация по основным средствам может проводиться только 1 раз в 3 года.

- В случае ЧС – землетрясения, наводнения и пожара мероприятие должно проводиться в этот же день, либо по его завершении.

- При назначении нового материально-ответственного лица инвентаризацию необходимо полностью завершить до увольнения старого сотрудника. Как правило, в подобных случаях отражается день передачи полномочий.

- При обнаружении недостачи, хищения или порчи инвентаризация должна проводиться в день установления данного факта.

- При смене формы собственности компании, изменении ее организационной структуры, передаче недвижимости в аренду установление фактического наличия материальных ценностей, определение их состояния и учет обязательств перед кредиторами производится в день совершения данного юридического действия.

По окончании проведения процедуры инвентаризации необходимо составление Акта.

Оформление процедуры инвентаризации в 1С рассмотрено в следующем видеоматериале:

Приказ о проведении инвентаризации по форме ИНВ-22

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

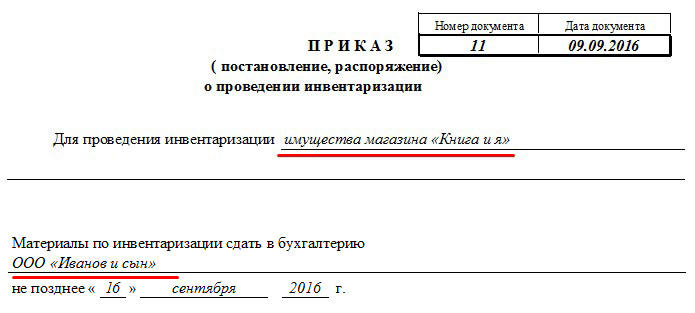

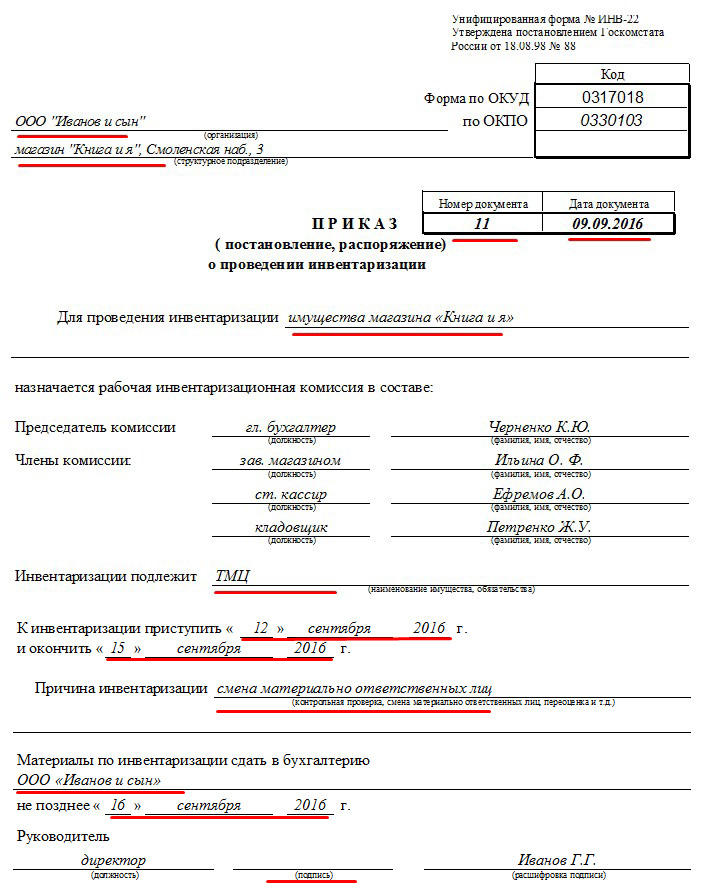

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

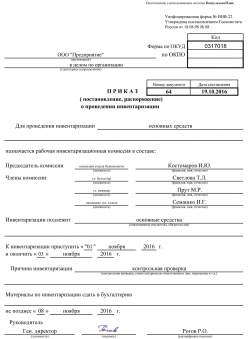

Оформление инвентаризации основных средств

Образец приказа о проведении инвентаризации основных средств

Образец приказа о проведении инвентаризации основных средств

Проведение проверки наличия основных средств (далее также – ОС) и правильность отражения информации о них на счетах бухгалтерского учета являются неотъемлемой и обязательной стороной финансово-хозяйственной жизни любого предприятия. В ходе такой проверки осуществляется сопоставление фактического наличия соответствующих ОС с показателями, отраженными в бухгалтерском учете. Независимо от ситуации и обстоятельств, при которых проводится такая проверка, ей должно предшествовать издание приказа об инвентаризации основных средств.

Скачать образец приказа о проведении инвентаризации основных средств

Инвентаризация ОС: основание и цели

Порядок проведения инвентаризации ОС регулируется Рекомендациями Министерства финансов Российской Федерации от 13 июня 1995 года N 49.

Первым этапом такой проверки является определение членов комиссии, уполномоченной на сопоставление факта наличия ОС и данных бухучета.

Состав такой комиссии определяет руководитель организации, который утверждает его путем издания приказа о проведении инвентаризации основных средств (форма ИНВ-22 ).

Целями проведения рассматриваемой проверки являются:

- установление факта существования основных средств на предприятии и их конкретизация;

- сравнение полученных сведений о наличии основных средств с информацией, отраженной в регистрах бухгалтерского учета;

- инвентаризация соответствующих обязательств в бухгалтерском учете;

- приведение данных бухгалтерского учета в соответствие с установленными сведениями путем внесения соответствующих изменений и уточнений.

Инвентаризация основных средств: документальное оформление

Помимо приказа (форма ИНВ-22 ) в ходе проведения инвентаризации оформляются следующие документы:

- инвентаризационная опись ОС (форма N ИНВ-1 );

- сличительная ведомость инвентаризации ОС (форма N ИНВ-18 ).

Обращаем внимание, что начиная с 2013 года унифицированные формы применять необязательно. Для того, чтобы учитывать результаты инвентаризации, организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов. После этого организация вправе осуществлять оформление инвентаризации ОС с использованием собственных форм документации.

Порядок проведения инвентаризации ОС

В целом порядок проведения инвентаризации таков:

- утверждение инвентаризационной комиссии, срока, основания инвентаризации (документальное оформление – приказ руководителя);

- определение наличия ОС (в т.ч. выявление наименований ОС, их количества, номеров, стоимости, возможности использования по назначению). В процессе инвентаризации основных средств составляется опись ИНВ-1;

- сверка полученных в результате вышеуказанных действий сведений с данными бухгалтерского учета (документальное оформление — ведомость ИНВ-18).

Если в ходе сверки были установлены разночтения в бухучете (по суммам, количеству ОС и т.п.), необходимо их устранить.

В описи следует отражать верные данные об ОС вне зависимости от того, как именно эти данные были отражены в учете.

Если в результате инвентаризации выявлено основное средство, которое не было учтено ранее, то оно также должно быть включено в опись.

При оценке ОС следует руководствоваться рыночными ценами.

При выявлении ОС, которые нельзя использовать по назначению, для их учета оформляется своя опись с указанием выводов комиссии об их непригодности.

Арендованные ОС также подлежат инвентаризации. Ее результаты записываются в отдельную опись. Издание же отдельного приказа по инвентаризации арендованных основных средств не требуется, т.к. такая инвентаризация проводится одновременно с проверкой всех ОС в организации.