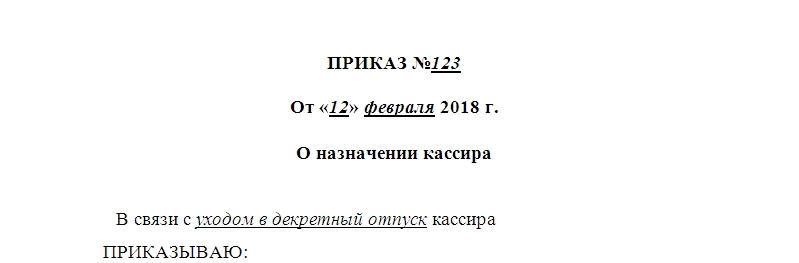

Приказ о кассовых операциях образец

Примерная форма приказа о назначении ответственного лица за ведение кассовых операций (подготовлено экспертами компании «Гарант»)

Приказ

о назначении ответственного лица за ведение кассовых операций

[ число, месяц, год ]

В целях [ вписать нужное ] приказываю:

1. Назначить ответственным за ведение кассовых операций и оформление кассовых документов [ должность, Ф. И. О. ] с [ число, месяц, год ].

2. [ Должность, Ф. И. О. ] ознакомить под роспись [ должность, Ф. И. О. ответственного ] с должностной инструкцией, устанавливающей его права и обязанности, и Порядком ведения кассовых операций.

3. [ Должность, Ф. И. О. ] заключить с [ должность, Ф. И. О. ответственного ] договор о полной материальной ответственности.

4. Контроль за исполнением приказа возлагаю на [ должность, Ф. И. О. ].

[ должность, подпись, инициалы, фамилия руководителя ]

С приказом ознакомлен:

[ должность, подпись, инициалы, фамилия ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма приказа о назначении ответственного лица за ведение кассовых операций

Разработана: Компания «Гарант», июль 2017 г.

Приказ о возложении обязанностей кассира на бухгалтера

Если кассир в учреждении отсутствует по уважительным причинам (отпуск, болезнь) или такая должность вообще не предусмотрена, так как предприятие пока мало, то обязанности этого сотрудника могут быть возложены на бухгалтера. Для этого должен быть подготовлен и подписан соответствующий документ. Он называется «Приказ о возложении обязанностей кассира на бухгалтера».

Помимо него, для соблюдения всех нюансов потребуются некоторые изменения в должностной инструкции и трудовом договоре. В какой-либо и двух бумаг обязательно должна быть прописана сумма, которая положена сотруднику за дополнительную рабочую нагрузку.

Внимание! Она не должна быть меньше размеров доплат, прописанных в Трудовом кодексе (в частности, в статье 151).

Для чего нужен приказ о возложении обязанностей кассира на бухгалтера

При возникновении необходимости совершения операций с наличными деньгами и составления приходных и расходных кассовых ордеров, банк, с которым сотрудничает учреждение, обязательно поинтересуется приказом.

Может ли главный бухгалтер быть ответственным по кассе

В соответствии с законодательством, если в учреждении несколько бухгалтеров, то возложить обязанности работника кассы можно будет на любого, кроме главного бухгалтера.

В случае, когда главный бухгалтер является единственным в организации (а так чаще всего и бывает), то эти функции могут быть возложены непосредственно на него.

Что понадобится, помимо приказа

Одной бумаги для полноценной законности происходящих процессов недостаточно.

Есть несколько вариантов, к которым может прибегнуть руководитель организации при необходимости выполнения обязанностей одного работника другим.

Первый вариант. Составляется приказ, подписывается, далее с сотрудником заключается договор о полной мат. ответственности, заверяется, затем – в трудовой договор бухгалтера (или главного специалиста по бухучету в организации, в зависимости от обстоятельств) вносятся изменения, которые предусматривают выполнение им всего функционала кассира. Этот вариант более логичен.

Второй вариант. Формируются и подписываются приказ и договор, как и в первом варианте, плюс выполняются правки об и.о. кассира в бухгалтерской должностной инструкции.

Алгоритм составления документа

В верхней части бумаги располагается шапка, в которой прописываются название документа и дата его составления. Затем после заглавия указываются причины отсутствия сотрудника как такового. Этими причинами могут быть:

- увольнение предыдущего работника;

- уход в отпуск (по уходу за ребенком и пр);

- командировка основного сотрудника;

- предприятие малое, и самой должности не предусмотрено, и другие причины.

Вот так это должно выглядеть:

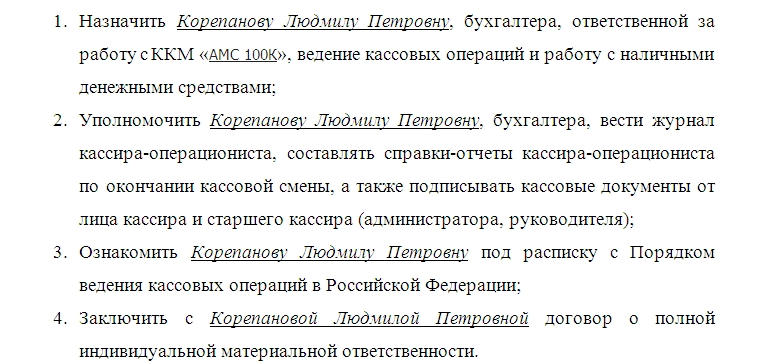

После вводной части обязательна формулировка (как в любом другом приказе) «Приказываю», и ставится двоеточие. Потом идет перечисление того, что необходимо сделать: уполномочить сотрудника (с полным указанием ФИО и занимаемой должности) выполнять работу с одним из видов ККМ.

При этом должна быть четко прописана модель кассового аппарата. Это может быть:

- АМС 100К – если организация занимается продажей продуктов питания;

- автономные кассовые аппараты с ЭКЛЗ и фискальной памятью типа ОРИОНа-100К или МЕРКУРИЯ-180К;

- мобильные терминалы оплаты с модемом и аккумулятором типа YARUS C2100;

- принтеры, не работающие без компьютера или терминала (их называют фискальными регистраторами) вида FPrint -5200ПТK и подобных;

- чековые принтеры (у них нет встроенной памяти, а значит, их не нужно регистрировать в налоговой) видов Штрих 600, MPRINT R58 USB и пр.

Словом, вне зависимости от модели, ККМ должен быть прописан.

Помимо назначений, в приказе прописываются полномочия работника на ведение журнала, составление необходимых отчетов, подписание кассовых документов от должностного лица «кассир» или «администратор».

В тексте также должна присутствовать информация об ознакомлении сотрудника с таким документом, как Порядок ведения кассовых операций. Для этого ознакомления потребуется дополнительная подпись работника, который возлагает на себя права и обязанности кассира.

Сноска на договор о мат. ответственности тоже будет нелишней. Без нее приказ также будет иметь силу, но к нему потребуется составить приложение в виде этого договора.

В конце текста документа должно стоять минимум две подписи: бухгалтера-кассира и его руководителя. Дата уже стоит в начале.

Что еще может содержаться в документе

Если в должностную инструкцию бухгалтера (либо главного бухгалтера) не планируется внесение изменений об исполнении обязанностей кассира, то в Приказе должна присутствовать строка (в завершении первого пункта о назначении) «с доплатой в размере ХХХ». Это условие гарантирует соблюдение трудового законодательства в полном объеме.

Обязательно ли составление

Важно! Даже если в штатном расписании нет должности работника касс и существует единая должностная инструкция с указанием, что весь функционал кассира находится в ведомости бухгалтера, наличие приказа о возложении обязанностей обязательно.

Это обусловлено тем, что подавляющее большинство банков, имеющих лицензию на территории РФ, четко прописывает условия взаимодействия с ИП, ООО или другими юридическим лицами. По этим условиям кассовые операции не могут проводиться никем иным, кроме кассира, который выбирается из существующего персонала или нанимается отдельно.

В крупных организациях

Если речь идет об ИП, то письменного согласия работника о возложении обязанностей не требуется. Если же компания имеет отдельного руководителя и он принимает решение о таком кадровом изменении, то в письменном виде он обязан сообщить об этом вышестоящему руководителю.

Сотрудник, который готовится к выполнению новых обязанностей, дает письменное согласие о том, что не имеет ничего против изменения должностной инструкции, издания приказа и заключения договора о материальной ответственности.

Обычно с этим не возникает затруднения, так как оплата труда такого работника увеличивается согласно ТК РФ.

Кассовые операции

Организации (ИП) самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России от 11.03.2014 № 3210-У). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не маленький штраф (ч. 1 ст. 15.1 КоАП РФ ):

- для организации — от 40 тыс. руб. до 50 тыс. руб.;

- для ее должностных лиц и ИП – от 4 тыс. руб. до 5 тыс. руб.

Порядок ведения кассовых операций в 2019 году: лимит кассы

В организации должен быть установлен кассовый лимит.

Лимит кассы – допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Формулы расчета лимита кассы можно найти в нашей статье.

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС.

Кассовые операции в 2019 году: лимит кассы обособленных подразделений

В обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Ведение кассовых операций в 2019 году: превышение лимита кассы

Суммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Кассовые операции: лимит расчетов наличными

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. в рамках одного договора (п. 6 Указания Банка России от 07.10.2013 N 3073-У ). То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс. руб., остальная сумма должна быть перечислена продавцу по безналу.

С физиками обмен наличными (получение/выдача) организации/ИП могут проводить без каких-либо ограничений (п. 6 Указания Банка России от 07.10.2013 N 3073-У ).

Кассовые правила

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

Правила ведения кассовых операций: кто ведет кассовые операции

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Документальное оформление кассовых операций

Поступление денег в кассу оформляется приходным кассовым ордером (далее – ПКО (Форма № КО-1, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88)), расходование денег из кассы – расходным кассовым ордером (далее – РКО (Форма № КО-2, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88)).

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.3 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов/физических показателей (п. 4.1 Указания, п. 2 Письма ФНС России от 09.07.2014 N ЕД-4-2/13338 ).

Кассовые операции: кто подписывает документы

Кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир (п. 4.3 Указания).

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Как мы отметили выше, прием наличных в кассу проводится по ПКО.

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – подписи руководителя) и сверяет эту подпись с имеющимся образцом;

- соответствие наличной суммы, указанной цифрами, сумме, указанной прописью;

- наличие подтверждающих документов, поименованных в ПКО.

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО должны в течение 5 лет (п. 362 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

Выдача наличных

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

- наличие подписи главного бухгалтера/бухгалтера (при его отсутствии – подписи руководителя) и ее соответствие образцу;

- соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Выдача наличных для выплаты зарплаты

Выплата зарплаты проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата РФ от 05.01.2004 N 1)/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата РФ от 05.01.2004 N 1) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни Ф.И.О. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания).

Работник обязательно должен расписаться в ведомости.

Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости проставляет оттиск печати (штампа) или делает запись «депонировано». Затем кассир:

- подсчитывает фактически выданную работникам сумму и сумму, подлежащую депонированию;

- записывает эти суммы в соответствующие строки ведомости;

- сверяет эти суммы с итоговой суммой, обозначенной в ведомости;

- проставляет свою подпись и отдает ведомость на подпись главному бухгалтеру/бухгалтеру (при его отсутствии – руководителю).

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость – можно выдать деньги сразу по РКО в обычном порядке.

Выдача наличных подотчетнику

В этом случае РКО оформляется на основании заявления подотчетного лица, написанного в произвольной форме, или распорядительного документа организации/ИП (п. 6.3 Указания). Данное заявление должно содержать информацию о сумме наличных, срок, на который выдаются деньги, подпись руководителя и дату.

Наличие у подотчетника задолженности по ранее полученным под отчет суммам не является препятствием для очередной выдачи ему средств.

Получение наличных от ОП и выдача наличных обособленному подразделению

При приеме головной организацией денег от своего ОП также оформляется приходный кассовый ордер, а при выдаче – расходный кассовый ордер. Причем порядок выдачи наличных своему ОП каждая организация определяет самостоятельно (п. 6.4 Указания).

Ведение кассовых операций: выдача наличных по доверенности

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен проверить (п. 6.1 Указания):

- соответствие ФИО получателя, указанных в РКО, ФИО доверителя, указанным в доверенности;

- соответствие ФИО доверенного лица, указанных в РКО и доверенности, данным предъявленного документа, удостоверяющего личность.

В расчетно-платежной ведомости/платежной ведомости перед подписью лица, которому выдаются деньги, делается запись «по доверенности».

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате – оригинал.

Книга учета принятых и выданных наличных денег

Если в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Эту книгу (Форма № КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88) обязательно должны вести организации (п. 4.6 Указания). Предприниматели, если они ведут учет доходов и расходов (физических показателей), могут кассовую книгу не заполнять.

Кассовая книга нужна для учета поступлений и выдач наличности в кассе.

Кассир фиксирует в книге каждое поступление денег (по ПКО) и каждое расходование (по РКО). В конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге, и ставит свою подпись.

Затем такую же сверку проводит главный бухгалтер или бухгалтер (при их отсутствии – руководитель). После проведения сверки лицо, проводившее сверку, ставит свою подпись.

Контролирует ведение кассовой книги главный бухгалтер, а при его отсутствии – руководитель.

Кассовая книга обособленного подразделения

Если у организации есть ОП, совершающее операции с наличными деньгами, то такое подразделение должно вести кассовую книгу (п. 4.6 Указания).

Копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Способ оформления кассовых документов и книг

Они могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания).

Бумажные документы оформляются от руки или с применением технических средств, например, компьютера и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

Электронные документы подписываются электронными подписями.

Вносить исправления в документы, оформленные в электронном виде, запрещено.

Кассовая дисциплина в 2019 году

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККМ, ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов. Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату. Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия и сдаются деньги инкассаторам для дальнейшей передачи в банк. Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

- оформление кассовых документов (отражающих движение наличных денег в кассе);

- соблюдение лимита кассы (максимальная сумма денег, которая может храниться в кассе на конец рабочего дня);

- соблюдения правил выдачи наличных денег подотчетным лицам (работникам);

- соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности в рамках одного договора суммой не более 100 тыс. рублей.

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККМ или выбранной системы налогообложения.

Вы можете не иметь кассовый аппарат, а просто выписывать БСО (бланки строгой отчетности), но при этом все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако, с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также, согласно упрощенному порядку, ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.) с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2019 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком кассового аппарата или бланком строгой отчетности, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течения дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание: в отношении обязанности ведения документации, установленной Постановлением Госкомстата России от 25.12.1998 N 132 (формы КМ-1-КМ-9, ТОРГ-1-ТОРГ-31 и др.), Минфин указал, что с введением онлайн-касс это необязательно (Письмо Минфина РФ от 16 сентября 2016 г. N 03-01-15/54413).

Кассовые документы можно вести в бумажной форме или в электронном виде:

- Документы на бумажном носителе оформляются от руки или с использованием компьютера (другой техники) и подписываются собственноручными подписями.

- Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Напоминаем, что такие отчетные документы как: КУДИР, Книга учета БСО и документы, связанные с применением кассового аппарата (отчет и журнал кассира-операциониста), к кассовой дисциплине не относятся.

Лимит остатка по кассе в 2019 году

Лимит остатка по кассе – это максимально допустимая сумма наличных денег, которая может храниться в кассе предприятия на конец рабочего дня (иногда лимит ещё называют переходящий остаток).

Все наличные деньги, сверх установленного лимита, необходимо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, стипендий, а также в выходные и нерабочие праздничные дни (если в это время проводились кассовые операции).

Советуем отнестись к процедуре установления лимита по кассе очень внимательно. Если вы не установите лимит, он будет равным , и соответственно любая сумма наличных денег в кассе на конец рабочего дня будет считаться сверхлимитной.

Хранение денег в кассе, сверх установленного лимита, является одним из нарушений кассовой дисциплины, за которые могут привлечь к административной ответственности и выписать штраф.

Как рассчитывается лимит остатка наличных денег по кассе

Порядок расчета лимита остатка по кассе представлен в приложении к Указанию Банка России от 11 марта 2014 г. № 3210-У.

Согласно нему в 2019 году лимит остатка по кассе можно рассчитать одним из двух способов:

Вариант 1. Расчет исходя из объема поступлений в кассу наличных денег

В этом случае применяется формула:

L – лимит остатка наличных денег в рублях;

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (вновь созданные ИП и организации указывают ожидаемый объем поступлений).

P – расчетный период, за который учитывается объем поступлений наличных денег (при его определении можно взять любой период времени, например, месяц, в котором были наиболее пиковые объёмы поступлений наличности). Расчетный период должен быть не более 92 рабочих дней, при этом его минимальное значение может быть любым.

Nc – период времени между днем, в котором были получены наличные деньги и днём сдачи этих денег в банк. Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте – 14 рабочих дней. Например, если деньги сдаются в банк один раз в 3 рабочих дня, то Nc = 3. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности (сезонность, режим рабочего времени и т.д.).

Пример расчета. ООО «Компания» занимается розничной торговлей. Руководство организации решило установить лимит остатка по кассе на 2019 год, взяв за расчетный период – декабрь 2018 года. В декабре компания отработала 21 день и получила наличную выручку в размере 357 000 рублей. При этом кассир организации сдавал выручку в банк один раз в 2 дня. Лимит остатка по кассе в этом случае будет равен: 34 000 руб. (357 000 руб. / 21 дн. x 2 дн.).

Вариант 2. Расчет исходя из объема выдач наличных денег из кассы

Данный способ как правило используют ИП и организации, которые не получают наличные в процессе деятельности, но периодически снимают деньги в банке (например, для расчетов со своими поставщиками).

В этом случае применяется формула:

L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег за расчетный период в рублях (за исключением сумм, предназначенных для выплат заработной платы, стипендий и других перечислений работникам). Вновь созданные ИП и организации указывают ожидаемый объем выдач наличных денег;

P – расчетный период, за который учитывается объем выдач наличных денег (при его определении можно взять любой период времени, например, месяц, в котором были наиболее пиковые объёмы выдач наличности). Расчетный период должен быть не более 92 рабочих дней, при этом его минимальное значение может быть любым.

Nn – период времени между днями получения денег в банке (за исключением сумм, предназначенных для выплат заработной платы, стипендий и других выплат работникам). Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте – 14 рабочих дней. Например, если деньги снимаются в банке один раз в 3 рабочих дня, то Nn = 3.

Пример расчета. ООО «Компания» занимается розничной торговлей. Наличную выручку общество не принимает, покупатели расплачиваются через банк. Однако периодически компания снимает наличные деньги в банке для расчетов с поставщиками. Руководство организации решило установить лимит остатка по кассе на 2019 год, взяв за расчетный период – декабрь 2018 года.

В декабре компания отработала 21 день и получила в банке наличных денег в размере 455 700 рублей. При этом кассир организации получал наличные в банке один раз в 4 дня. Заработная плата из кассы не выдавалась. Лимит остатка в этом случае будет равен: 86 800 руб. (455 700 руб. / 21 дн. x 4 дн.).

Приказ для установления лимита по кассе

После того как вы рассчитаете лимит остатка наличных денег по кассе, необходимо издать внутренний приказ, утверждающий сумму лимита. В приказе можно указать срок действия лимита, например, – 2019 год (образец приказа).

Обязанность каждый год переустанавливать лимит законом не предусмотрена, поэтому если в приказе срок действия не указан, то установленные показатели можно применять как в 2019 году, так и далее до тех пор, пока вы не издадите новый приказ.

Упрощенный порядок

Начиная с 1 июня 2014 года – ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Для того чтобы отменить лимит по кассе, необходимо издать специальный приказ. Он должен быть основан на Указании Банка России от 11 марта 2014 г. № 3210-У и обязательно содержать формулировку: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе» (образец приказа).

Выдача наличных денег подотчетным лицам

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно только на основании заявления от сотрудника. В нем он должен указать: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

Примечание: желательно, чтобы в заявлении была строчка: «У сотрудника отсутствует задолженность по ранее выданным авансам» (так как по закону нельзя выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККМ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придётся удержать НДФЛ и заплатить страховые взносы.

Ограничение наличных расчетов

Ещё одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора суммой не более 100 тыс. рублей.

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчётных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости.

Деньги из кассы на личные нужды

Все что зарабатывает организация является её собственностью. Поэтому, даже если в ООО всего один учредитель, то он все равно не имеет права распоряжаться деньгами организации по своему усмотрению. Соответственно, брать из кассы наличные деньги на свои личные нужды учредителям нельзя.

Индивидуальные предприниматели, в отличие от ООО, имеют право в любой момент времени брать наличные деньги из кассы или снимать с расчетного счета. Суммы, которые ИП может тратить на свои личные нужды, не ограничены (самое главное не допускать задолженностей по уплате налогов и страховых взносов).

Примечание: если ИП не издал приказ, отменяющий ведение кассовых документов, то при получении наличных денег из кассы ему необходимо оформлять РКО с формулировкой: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

Проверка кассовой дисциплины налоговыми органами

До 2012 года контроль над соблюдением правил кассовой дисциплины возлагался на банки. Теперь эту функцию выполняют работники Федеральной Налоговой службы.

Осуществляя выездную проверку они могут проверить:

- учет наличных денежных средств в кассе;

- распечатку отчетов из фискальной памяти контрольно-кассовой техники и использованных накопителей фискальной памяти;

- все документы, оформляющие кассовые операции (ПКО и РКО, кассовая книга, отчетность по ККМ и т.д.);

- выдаются ли кассовые чеки (БСО) клиентам (визуальное наблюдение, с применением видео- и аудио-фиксации).

Штрафы за нарушение правил кассовой дисциплины

За несоблюдение правил ведения кассовой дисциплины и нарушения порядка работы с денежной наличностью предусмотрен штраф по статье 15.1 КоАП РФ:

- для ИП и должностных лиц организации – от 4000 до 5 000 рублей;

- для юридических лиц – от 40 000 до 50 000 рублей.

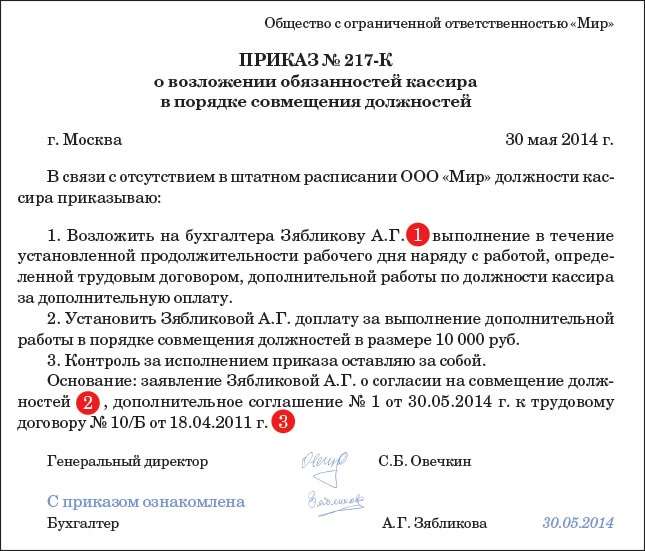

Три приказа, которые теперь необходимы вам для работы с кассой

Чем поможет эта статья: Готовые образцы приказов помогут грамотно оформить назначение кассира, правильно вести кассовую книгу и освободить предпринимателей от бумажной рутины. От чего убережет: От беспорядка в документах и нарушения кассовой дисциплины.

Важная деталь Директор может сам установить в приказе, как компания будет вести кассовую книгу. А также назначить кассира — сотрудника, который будет отвечать за выдачу и получение наличных.

Новый кассовый порядок действует чуть больше месяца, но у компаний и предпринимателей уже накопилась масса вопросов. Ответы на большинство из них вы найдете в материале «30 ответов на ваши вопросы про лимит наличных, приходники, расходники и кассовую книгу». А в этой статье мы рассмотрели три ситуации, которые компаниям и предпринимателям удастся легко урегулировать с помощью приказов.

Первый — о назначении кассира — установит, кто в компании отвечает за получение и расходование наличности.

Второй приказ понадобится компании, чтобы с 1 июня вести кассовую книгу в одном экземпляре. С помощью такого документа вы установите, как кассир должен будет подшивать листы книги и в каком порядке он будет хранить приходники, расходники, ведомости, а также подтверждающие документы.

Наконец, третий приказ пригодится тем предпринимателям, которые больше не хотят устанавливать лимит остатка наличных, оформлять приходники, расходники и вести кассовую книгу.

Приказ № 1. О назначении кассира

Обычно в штатном расписании компании есть кассир. Но если эту должность в штатном расписании не предусмотрели, то надо назначить кассиром кого-то из работников. Конечно, выдавать и принимать наличные руководитель может и сам (п. 4 Указания Банка России от 11 марта 2014 г. № 3210-У). Если руководитель не намерен вести учет налички самостоятельно, то понадобится приказ о том, кто в компании кассир (см. образец ниже).

Важная деталь Новый кассовый порядок не требует от директора согласовывать кандидата в кассиры с главбухом. Соответственно, его подпись на приказе необязательна.

Важная деталь Новый кассовый порядок не требует от директора согласовывать кандидата в кассиры с главбухом. Соответственно, его подпись на приказе необязательна.

Возможно, вы до 1 июня уже оформляли такой приказ. Тогда надо проверить, нет ли в нем ссылки на отмененное Положение Банка России от 12 октября 2011 г. № 373-П . Если есть, то приказ надо переделать с учетом действующего кассового порядка. Это защитит компанию от обвинений проверяющих из инспекции о том, что приходники и расходники за кассира подписал неуполномоченный работник, а потому они недействительны.

Кассиром можно сделать любого работника ( 1 ). Можно предложить вести кассу бухгалтеру, продавцу, секретарю и др. По новым правилам директор больше не должен согласовывать свой выбор с главным бухгалтером. То есть подпись главбуха в приказе о назначении кассира теперь необязательна.

Раз сотруднику надо будет выполнять не только свою основную работу, но и обязанности кассира, понадобится оформить совмещение должностей и увеличить зарплату (ст. 151 ТК РФ). А именно получить письменное согласие работника на совмещение должностей (например, в виде заявления) ( 2 ), составить дополнительное соглашение к трудовому договору ( 3 ). Если руководитель решил назначить кассиром нового работника, то условие о совмещении можно сразу включить в текст трудового договора.

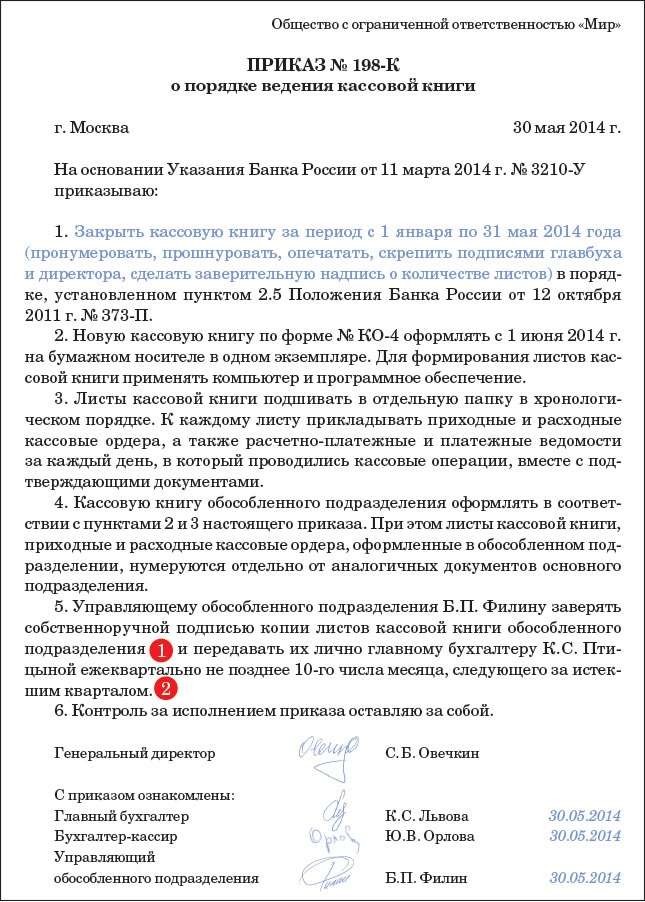

Приказ № 2. О ведении кассовой книги

Из новых правил следует, что распечатывать кассовую книгу можно в одном экземпляре. И либо подшивать листы вместе с первичкой (как раньше хранили отчеты кассира), либо брошюровать отдельно. Кроме того, кассовую книгу можно вести в электронном виде. В таком случае распечатывать ее и бухгалтеру вовсе не понадобится.

Первым делом в приказе надо сказать, что компания решила делать с кассовой книгой, заведенной в начале 2014 года. А именно будет ли организация ее закрывать и с 1 июня заводить новую. Далее закрепите в приказе выбранный вариант оформления и хранения кассовой книги. Будет она электронной или бумажной. Если бумажной, то сколько экземпляров у каждого листа.

Компании, которые хотят перестраховаться, могут вести книгу по старым правилам. То есть распечатывать листы в двух экземплярах, к одним из которых прикладывать приходники и расходники, а вторые прошивать и пронумеровывать. Тогда так и укажите в приказе.

Важная деталь Если компания с 1 июня ведет кассовую книгу в одном экземпляре и не брошюрует ее, то листы за период с 1 января по 31 мая включительно надо сшить.

Важная деталь Если компания с 1 июня ведет кассовую книгу в одном экземпляре и не брошюрует ее, то листы за период с 1 января по 31 мая включительно надо сшить.

Для организаций, у которых есть обособленные подразделения, необходимо также установить порядок передачи копий листов кассовой книги в головной офис. Пропишите в приказе, надо ли заверять эти копии ( 1 ) и как часто документы должны поступать в бухгалтерию ( 2 ). Образец — выше.

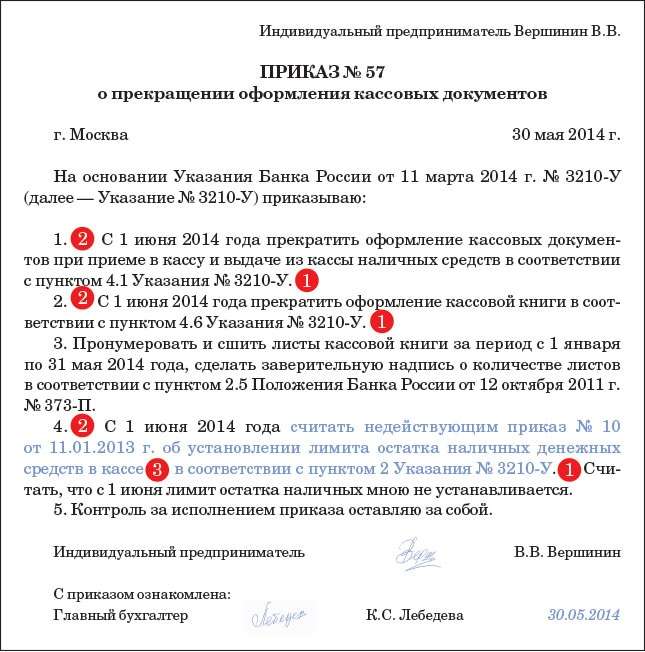

Приказ № 3. О прекращении оформления кассовых документов

У индивидуальных предпринимателей появилось право не оформлять наличные расчеты приходниками и расходниками и не отражать их в кассовой книге (подробнее об этой привилегии, а также о том, всегда ли целесообразно ею воспользоваться, см. ответы на вопросы в статье «30 ответов на ваши вопросы про лимит наличных, приходники, расходники и кассовую книгу»).

Осторожно! В приказе об отказе от соблюдения кассового порядка предпринимателю надо упомянуть еще и о лимите. Иначе инспекторы решат, что продолжает действовать старый приказ о предельной сумме наличных в кассе.

Осторожно! В приказе об отказе от соблюдения кассового порядка предпринимателю надо упомянуть еще и о лимите. Иначе инспекторы решат, что продолжает действовать старый приказ о предельной сумме наличных в кассе.

Те листы кассовой книги, что у вас накопились с начала этого года по 31 мая включительно, надо сброшюровать по старым правилам. То есть как этого требовал пункт 2.5 Положения Банка России от 12 октября 2011 г. № 373-П.

Прекратить ведение кассовых операций индивидуальные предприниматели могут уже с 1 июня 2014 года. Мы рекомендуем издать соответствующий приказ (образец представлен выше). И сделать в документе ссылки на конкретные пункты Указания № 3210-У ( 1 ). Это пригодится на те случаи, когда у контрагентов или инспекторов возникнет недоумение по поводу отсутствия кассовых документов.

Четко пропишите в приказе дату, с которой вы решили прекратить соблюдение кассового порядка ( 2 ). Ведь можно отказаться от составления приходных и расходных кассовых ордеров и ведения кассовой книги с начала лета, а можно, скажем, с 1 сентября или с нового года. В приказе упомяните также о том, что лимит остатка наличных денег в кассе бизнесмены соблюдать не обязаны ( 3 ). Таким образом вы точно исключите любые претензии в свой адрес.

Общие требования к приказам

Все приказы, связанные с изменениями в кассовом порядке, можно оформить в произвольной форме. Главное указать название компании (Ф. И.О. индивидуального предпринимателя), дату составления документа, а также не забыть о подписях.

Важная деталь Если компания с 1 июня ведет кассовую книгу в одном экземпляре и не брошюрует ее, то листы за период с 1 января по 31 мая включительно надо сшить.

Приказ должен завизировать руководитель компании, а потом с ним надо ознакомить тех работников, которые будут исполнять обозначенные в нем требования. Так, с приказом о назначении кассира надо ознакомить сотрудника, на которого возложили новые обязанности. Или, скажем, приказ о ведении кассовой книги должны подписать кассир и главбух. Ведь именно кассир делает записи в кассовой книге и визирует ее в конце каждого дня, а главбух отвечает за ведение данного документа (п. 4.6 Указания № 3210-У). Если в кассовой книге ставит подпись еще и бухгалтер, сверяющий записи в документе с первичкой, то с приказом необходимо ознакомить и его.

Печать на приказах ставить необязательно. А вот основание для их издания лучше прописать. Так, в приказах, связанных с кассовым порядком, основанием чаще всего будет Указание Банка России от 11 марта 2014 г. № 3210-У . Либо действующее в компании Положение о ведении кассовых операций, если в нем есть условие об издании того или иного приказа.

Главное, о чем важно помнить

1 Приказ о назначении кассира должен быть в тех компаниях, у которых нет соответствующей должности в штатном расписании.

2 Можно издать приказ о том, что компания ведет кассовую книгу в одном экземпляре. А хранит ее вместе с приходниками, расходниками и подтверждающими документами.

3 Предприниматели вправе больше не вести кассовые документы и кассовую книгу, но надо такой отказ оформить приказом.

Дополнительно про кассовый порядок

Тест В штатном расписании ООО «Вега» нет должности кассира. Руководитель решил, что принимать и выдавать наличные будет он сам. Обязательно ли оформлять приказ в данном случае? Да. Нет. Выдавать и принимать наличные может непосредственно руководитель (п. 4 Указания Банка России от 11 марта 2014 г. № 3210-У). Но если он не намерен вести учет налички самостоятельно, то понадобится приказ о назначении кассира.