Налог 8 процентов

Калькулятор процентов за несвоевременный возврат налогов и взносов

Законодательством установлены сроки возврата переплаты по налогам и взносам и, по общему правилу, если ИФНС или Фонды нарушили эти сроки, то помимо возврата суммы излишне уплаченных налогов/взносов, они должны вам перечислить проценты за несвоевременный возврат (п. 10 ст. 78, п. 10 ст. 176 НК РФ, п. 17 ст. 26.12 Федерального закона от 24.07.1998 № 125-ФЗ ).

Наш Калькулятор поможет определить, какая сумма процентов вам полагается в такой ситуации.

Выберите вид налога/взноса

Дата получения возвращенного налога/взноса на банковский счет

Дата подачи в ИФНС заявления о возврате/возмещении

Дата принятия ИФНС решения о возмещении

Дата подачи в ИФНС декларации, в которой заявлен НДС к возмещению

Дата окончания камеральной проверки декларации, в которой заявлен НДС к возмещению (укажите, если знаете)

Переплата возникла в результате подачи декларации (в том числе уточненной)?

Дата подачи в ИФНС декларации

Как вернуть переплату по налогам/взносам

Начнем с того, что для возврата уплаченного налога/взноса плательщику необходимо подать соответствующее заявление (п. 6, 14 ст. 78 НК РФ, п. 11 ст. 26.12 Федерального закона от 24.07.1998 № 125-ФЗ , ч. 1 ст. 21 Федерального закона от 03.07.2016 N 250-ФЗ ):

- в ИФНС — для возврата переплаты по налогам, а также взносов на ОПС, на ОМС и на ВНиМ (за периоды начиная с 01.01.2017). Заявление на бумаге подается по утвержденной форме (Приложение № 8 к Приказу ФНС от 14.02.2017 N ММВ-7-8/182@ ), а в электронном виде – по рекомендуемой (Приложение № 1 к Приказу ФНС от 23.05.2017 N ММВ-7-8/478@ );

- в отделение ФСС — для возврата переплаты по взносам «на травматизм», а также по взносам на ВНиМ (за периоды, истекшие до 01.01.2017). По взносам «на травматизм» подается заявление по форме 23-ФСС (Приложение № 3 к Приказу ФСС от 17.11.2016 N 457), по взносам на ВНиМ за периоды, истекшие до 01.01.2017, — по форме 23-ФСС РФ (Приложение № 3 к Приказу ФСС от 17.02.2015 N 49);

- в отделение ПФР — для возврата переплаты по взносам на ОПС и на ОМС (за периоды, истекшие до 01.01.2017). Рекомендуемую форму заявления можно скачать на сайте ПФР.

В какой срок должны вернуть переплату

Здесь стоит отметить, что если плательщик, например, просит вернуть переплату по налогу, образовавшуюся за счет подачи декларации с отраженной суммой налога к возврату из бюджета, то месячный срок для возврата начнет течь не со дня подачи заявления плательщиком, а со дня окончания камеральной проверки такой декларации, либо с момента, когда она должна быть завершена в соответствии с положениями НК РФ (Письмо Минфина России от 07.10.2015 N 03-02-08/57177 ).

Отдельно надо сказать о возврате НДС, заявленного к возмещению на основании декларации. Так, налог подлежит возврату (п. 6 ст. 78, п. 2, 7, 8 ст. 176 НК РФ):

- если заявление о возврате подано до завершения камеральной проверки декларации по НДС с заявленной суммой налога к возмещению, то НДС должен быть возвращен в течение 3 месяцев и 12 рабочих дней с момента подачи декларации;

- если заявление подано после того, как ИФНС вынесла решение о возмещении, то для возврата налога действует общий месячный срок.

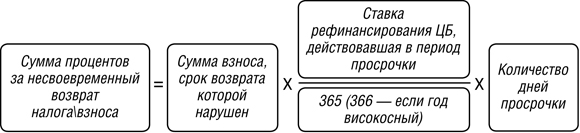

Формула расчета процентов за несвоевременный возврат налога/взноса

Проценты за просрочку возврата переплаты по налогам и взносам на ОПС, на ОМС и на ВНиМ (за периоды начиная с 01.01.2017) рассчитываются так (п. 10 ст. 78, п. 10 ст. 176 НК РФ, п. 3.2.7 Приказа ФНС от 25.12.2008 № ММ-3-1/683@ ):

Проценты за просрочку возврата взносов «на травматизм» рассчитываются по следующей формуле (п. 17 ст. 26.12 Федерального закона от 24.07.1998 № 125-ФЗ ):

Ставка налога для ИП в 2018 году

Вопрос налогообложения доходов индивидуального предпринимателя требует подробного рассмотрения. Это связано с тем, что для бизнеса, зарегистрированного на территории РФ, допускается использование не только общего, но и специальных налоговых режимов.

Ставка налога для ИП в 2018 году, применяющих разные системы, будет меняться в зависимости от объекта налогообложения. В роли такого объекта могут выступать как реальные, так и потенциально возможные доходы, прибыль, операции по реализации товаров и т. д. Чтобы получить полное представление о действующих налоговых ставках для ИП, читайте далее.

Налоговые ставки для ИП на общей системе

Российские предприниматели, ведущие деятельность с использованием общего режима налогообложения, являются плательщиками сразу нескольких обязательных налогов. Налоги ИП на ОСНО в 2017 году:

Ставка НДФЛ для ИП

Налог на доходы для индивидуального предпринимателя заменяет налог на прибыль (как в случае с организациями). По факту, налогом облагается именно прибыль, то есть разница между доходами от реализации товаров и услуг и производственными расходами бизнесмена. Ставка налога для ИП в 2017 году осталась неизменной, она, как и раньше, составляет 13%.

Важно при исчислении налога учитывать то обстоятельство, что к расходам можно отнести лишь затраты, которые имеют документальное подтверждение. Если у ИП нет возможности подкрепить сведения о расходах первичной бухгалтерской документацией, он может вычесть из дохода 20%. Полученная в этом случае сумма и будет облагаться налогом по ставке 13%.

Ставки НДС для ИП

В отношении налога на добавленную стоимость российским законодательством применяются разные ставки в зависимости от вида и категории реализуемых ИП товаров, услуг, осуществляемых работ и т. д.

На сегодняшний день в России действует 3 актуальные ставки НДС:

- 0% — для реализации товаров на экспорт, а также для оказания услуг по международной перевозке товаров;

- 10% — для продажи медицинских изделий, отдельных детских товаров (кровати, коляски, игрушки, трикотажные изделия и др.), некоторых продовольственных товаров (сахар, соль, зерно, мясо и др.) – полный список таких операций можно изучить на официальном интернет-ресурсе ФНС www.nalog.ru;

- 18% — для всех остальных операций.

Следует отметить, что законом определены также и действия ИП, не подлежащие обложению НДС. К ним относятся, например, реализация товаров для религиозного использования, предоставление зарубежным компаниям, аккредитованным в РФ, помещений в аренду и т. д.

Для того чтобы правильно рассчитать НДС, предпринимателю необходимо первоначально определить налоговую базу.

Важно! Если деятельность ИП на ОСНО предполагает осуществление операций, попадающих под разные налоговые ставки НДС, то учет таких операций необходимо вести раздельно.

Налоговая база для исчисления НДС определяется на тот момент, когда товары (услуги, работы) были оплачены либо отгружены (переданы). При этом выбирается наиболее ранняя из этих дат.

Установив налоговую базу, ИП вправе применить к ней вычеты суммы НДС, уплаченного им при приобретении товаров (работ, услуг), которые к тому моменту уже приняты к учету.

Ставка налога на имущество

Наряду с НДС и НДФЛ, предприниматель, применяющий общую налоговую систему, обязан платить налог на площадь ИП, которую он использует для получения прибыли. Какой процент налогов платит ИП в этом случае?

Ставки налога, действующие в 2017 году, варьируются в зависимости от суммарной инвентаризационной стоимости недвижимости. В некоторых регионах для исчисления налога уже используется не инвентаризационная, а кадастровая стоимость. В любом случае налог на имущество предприниматель платит на общих основаниях как физическое лицо. Возможные ставки: от 0,1% до 2%.

Налоговые ставки для ИП, применяющих специальные налоговые режимы

Использование специальных систем налогообложения освобождает предпринимателя от уплаты налогов, рассмотренных в предыдущей главе. Для подавляющего большинства ИП это обстоятельство становится решающим аргументом при отказе от использования ОСНО.

Специальные налоговые режимы отличаются не только ключевыми ставками, но и объектами налогообложения. Поэтому не рекомендуется делать опрометчивый выбор в пользу налога с наименьшей ставкой, не разобравшись в деталях.

Ставка налога для ИП на УСН

Упрощенная система допускает возможность самостоятельного выбора ИП объекта налогообложения из двух установленных вариантов:

В первом случае ставка налога для ИП назначается в размере 6%. В 2016 году вступили в силу изменения в налоговом законодательстве, позволяющие властям субъектов РФ вводить дифференцированные ставки в отношении ИП на УСН. Для тех, кто использует в качестве объекта доходы, может применяться пониженная ставка, но не менее 1%.

Предприниматели, исчисляющие налог из прибыли (доходы-расходы), используют для расчета ставку, равную 15%. Если в регионе нахождения ИП властями реализовано полномочие по дифференцированию налога, то применяемая ставка может быть снижена до 5%.

Налоговая ставка для плательщиков ЕНВД

В отличие от упрощенной системы, где налог исчисляется из суммы реальных доходов, полученных предпринимателем, в случае с ЕНВД расчет ведется на основе вмененного (то есть потенциального) дохода, отсюда и соответствующее название режима.

Какой процент налогов платит ИП на ЕНВД? Единый налог для ИП в 2017 году составляет 15% от вмененного дохода.

Как узнать размер вмененного дохода? Для этого необходимо обратиться к действующему налоговому законодательству. В НК РФ содержится информация о допустимых видах деятельности предпринимателя, использующего ЕНВД. В зависимости от того, чем занимается бизнесмен, он может использовать для расчета установленный физический показатель (площадь торгового зала, количество работников и др.) и закрепленную за каждым видом деятельности месячную базовую доходность. Перемножив эти показатели, ИП получит свой вмененный доход, который и будет являться налоговой базой.

Важно! При расчете ЕНВД нужно учитывать не только ставку налога, но и актуальные коэффициенты (К1 и К2), на величину которых корректируется базовая доходность. Значения этих множителей в 2017 году следующие: К1 равен 1,798; величина К2 варьируется от региона к региону между 0,005 и 1.

Как и в случае с УСН, на ЕНВД возможно использование дифференцированных ставок, и это также имеет привязку к региону. Для определенных категорий плательщиков Единого налога власти субъектов РФ вправе устанавливать пониженные ставки, но не менее 7,5%.

Ставка для плательщиков Единого сельхоз налога

Индивидуальные предприниматели, чья деятельность подразумевает производство товаров сельскохозяйственного назначения, имеют возможность использовать ЕСХН. В данном случае их прибыль (доходы за вычетом подтвержденных производственных расходов) будет облагаться налогом по ставке 6%.

Налоговая ставка для ИП на патенте

Для того чтобы приобрести патент на осуществление определенного законом вида деятельности, бизнесмену, как и раньше, необходимо будет заплатить 6% от величины потенциально возможного дохода.

При этом за основу берется годовой доход, возможный к получению ИП. А стоимость патента корректируется исходя из количества месяцев, на которое он приобретается.

Нулевой налог для ИП

Индивидуальный предприниматель может на законных основаниях не платить налоги в нескольких случаях:

- если он не получает дохода в связи с приостановлением деятельности;

- если его деятельность является убыточной (за исключением отдельных случаев, определенных законом; например, на УСН «Доходы-Расходы» в такой ситуации платится минимальный налог);

- если в отношении категории налогоплательщиков, к которой он принадлежит, законом применяется нулевая ставка налога.

Последний случай заслуживает отдельного внимания и требует подробного рассмотрения.

С 2015 году у новоиспеченных предпринимателей, выбравших при регистрации бизнеса упрощенную либо патентную систему налогообложения, появилась возможность использовать налоговые каникулы продолжительностью в два отчетных периода (2 календарных года). На протяжении указанного срока ставка налога для ИП будет 0%. Время реализации такого проекта рассчитано на ближайшие 5 лет, то есть налоговыми каникулами могут воспользоваться ИП, зарегистрированные в период с 2015 по 2020 год включительно.

Предприниматель, претендующий на использование нулевого налога, должен отвечать следующим требованиям, установленным для всех без исключения ИП:

- система налогообложения – УСН или ПСН;

- вид деятельности ИП должен быть из научной, производственной, социальной сферы либо из сферы оказания бытовых услуг;

- прибыль, полученная в результате осуществления деятельности с нулевой ставкой должна быть не менее 70% от общей прибыли ИП по всем видам деятельности.

Важно! Как и в случае с дифференцированием налога УСН и ЕНВД, правом назначать налоговые каникулы для ИП могут воспользоваться региональные власти на свое усмотрение. То есть, информацию относительно реализации этого права необходимо уточнять в региональном (территориальном) налоговом органе.

Более подробно об этой мере поддержки малого бизнеса на примере московских предпринимателей говорится в следующем видео:

Как не промахнуться с выбором налогового режима, учитывая ставки

В заключение хотелось бы поделиться советом с начинающими бизнесменами. Размышляя, какой вид налога выбрать для ИП и сопоставляя возможности своего предприятия с особенностями применения той или иной системы налогообложения, стоит принимать во внимание не только налоговые ставки.

Так, использование некоторых режимов с высокими ставками позволяет независимо от территориального расположения ИП экономить на обязательных платежах, уменьшая сумму налога на размер страховых взносов.

Системы налогообложения, которые на первый взгляд кажутся выгодными, наоборот, могут привести к неожиданным чрезмерным затратам. Показательным в этом случае является пример с ЕНВД. Ставка налога не меняется уже несколько лет, однако в 2015 году в Правительстве рассматривался законопроект, предполагающий значительное увеличение базовой доходности при расчете ЕНВД по всем видам деятельности. Если бы он был утвержден, все предприниматели, применяющие ЕНВД, в 2016 и 2017 годах были бы вынуждены платить налог в 1,5 — 2 раза больше.

Чтобы не поставить под угрозу финансовую стабильность собственного бизнеса, необходимо следить не только за актуальными налоговыми ставками, но и за другими показателями, обновляющимися ежегодно и способными повлиять на сумму налога, подлежащую уплате.

Действующие налоги и сборы в Российской Федерации (подготовлено экспертами компании «Гарант»)

Действующие налоги и сборы в Российской Федерации

Федеральные налоги и сборы

Налог на прибыль организаций

Налоговая ставка устанавливается в размере 20 %, если иное не предусмотрено статьей 284 НК РФ.

— 3 % (зачисляется в федеральный бюджет);

— 17 % (зачисляется в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков в случаях, установленных главой 25 НК РФ).

Сумма налога, исчисленная по налоговым ставкам, установленным пунктами 1.4, 1.6, 2 — 4 статьи 284 НК РФ, подлежит зачислению в федеральный бюджет.

28 дней со дня окончания отчетного периода;

28 марта года, следующего за отчетным

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство:

— 10 % от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок;

— 20 % с остальных доходов (за некоторыми изъятиями);

На доходы в виде дивидендов:

— 0 % по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов (на день принятия решения о выходе из организации или ликвидации организации соответственно) получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов;

— 13 % по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, а также по доходам в виде дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками;

— 15 % по доходам, полученным иностранной организацией в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме;

По операциям с отдельными видами долговых обязательств:

— 15 % по доходу в виде процентов по следующим видам ценных бумаг, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов: государственным ценным бумагам государств — участников Союзного государства; государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам; облигациям с ипотечным покрытием, эмитированным после 1 января 2007 г.; облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 1 января 2017 г. по 31 декабря 2021 г. включительно;

по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 г.;

— 9 % по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее 3 лет до 1 января 2007 г., а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.;

— 0 % по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 г. включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 г., эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего СССР и внутреннего и внешнего валютного долга Российской Федерации

Для сельскохозяйственных товаропроизводителей, отвечающих критериям, предусмотренным пунктом 2 статьи 346.2 НК РФ, и рыбохозяйственных организаций, отвечающих критериям, предусмотренным подпунктом 1 или 1.1 пункта 2.1 статьи 346.2 НК РФ:

— 0 % по деятельности, связанной с реализацией произведенной сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции

— 0 % в течение первых шести лет при реализации инвестиционного проекта в Калининградской области

— 50 % от ставок, установленных ст. 284 Налогового кодекса, в течение шести налоговых периодов, считая с 1 января года, следующего за годом окончания применения 0 % налоговой ставки, при реализации инвестиционного проекта в Калининградской области

Для организаций — резидентов технико-внедренческой особой экономической зоны, а также организаций — резидентов туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер

— 0 % по налогу, подлежащему зачислению в федеральный бюджет.

Законами субъектов РФ может устанавливаться пониженная налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ (не выше 13,5 %)

2 % по налогу, подлежащему зачислению в федеральный бюджет, — для организаций — резидентов особой экономической зоны (за исключением организаций — резидентов технико-внедренческой особой экономической зоны, а также организаций — резидентов туристско-рекреационных особых экономических зон, объединенных в кластер)

Законами субъектов РФ может устанавливаться пониженная налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ (не выше 13,5 %)

Для организаций, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участника проекта в соответствии с Федеральным законом «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»

— 0 % в отношении прибыли, полученной после прекращения использования участником проекта права на освобождение от исполнения обязанностей налогоплательщика в соответствии со статьей 246.1 Налогового кодекса

0 % — для организаций, осуществляющих образовательную и (или) медицинскую деятельность, при соблюдении условий, установленных ст. 284.1 НК РФ

Пункт 1.1 ст. 284 Налогового Кодекса РФ

0 % — для организаций, осуществляющих социальное обслуживание граждан, при соблюдении условий, установленных ст. 284.5 НК РФ

Пункт 1.9 ст. 284 Налогового Кодекса РФ

20 % — к налогоплательщикам, указанным в пункте 1 статьи 275.2 НК РФ, при осуществлении ими деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

0 % по налогу, подлежащему зачислению в федеральный бюджет, — для организаций — участников региональных инвестиционных проектов.

Для данных организаций законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, в соответствии с положениями пункта 3 статьи 284.3 либо пункта 3 статьи 284.3-1 НК РФ

20 % — к налоговой базе, определяемой налогоплательщиками — контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний

30 % — в отношении доходов по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями статьи 310.1 НК РФ

0 % по налогу, подлежащему зачислению в федеральный бюджет, — для организаций — участников свободной экономической зоны в отношении прибыли, полученной от реализации инвестиционного проекта в свободной экономической зоне, информация о котором содержится в инвестиционной декларации, соответствующей требованиям, установленным Федеральным законом «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (применяется в течение десяти последовательных налоговых периодов начиная с налогового периода, в котором была получена первая прибыль от реализации указанного инвестиционного проекта в свободной экономической зоне).

Законами Республики Крым и города федерального значения Севастополя может устанавливаться пониженная налоговая ставка налога (от 0 % до 13,5 %), подлежащего зачислению в бюджеты субъектов РФ

0 % по налогу, подлежащему зачислению в федеральный бюджет, — для организаций, получивших статус резидента территории опережающего социально-экономического развития либо статус резидента свободного порта Владивосток (применяется в течение пяти налоговых периодов начиная с налогового периода, в котором была получена первая прибыль от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности соответственно на территории опережающего социально-экономического развития либо на территории свободного порта Владивосток).

Законами субъектов РФ может устанавливаться пониженная налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, в соответствии с положениями статьи 284.4 НК РФ

0 % по налогу, подлежащему зачислению в федеральный бюджет, — для организаций — участников Особой экономической зоны в Магаданской области (применяется с 1-го числа отчетного периода, следующего за отчетным (налоговым) периодом, в котором организация приобрела статус участника Особой экономической зоны в Магаданской области, прекращает применяться с 1-го числа отчетного (налогового) периода, в котором организация утратила статус участника Особой экономической зоны в Магаданской области).

Законом Магаданской области может устанавливаться пониженная налоговая ставка налога, подлежащего зачислению в бюджет Магаданской области (не выше 13,5 %)

0 % — к налоговой базе, определяемой организациями, осуществляющими туристско-рекреационную деятельность на территории Дальневосточного федерального округа (за исключением налоговой базы, налоговые ставки по которой установлены пунктами 3 и 4 ст. 284 НК РФ), с учетом особенностей, установленных статьей 284.6 НК РФ

0 % — по доходам от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале российских организаций, а также акций российских организаций при условии, что на дату реализации или иного выбытия (в том числе погашения) таких акций (долей участия в уставном капитале организаций) они непрерывно принадлежат налогоплательщику на праве собственности или на ином вещном праве более пяти лет

0 % — по доходам от операций по реализации или иного выбытия (в том числе погашения) акций, облигаций российских организаций, инвестиционных паев, являющихся ценными бумагами высокотехнологичного (инновационного) сектора экономики, при соблюдении условий, установленных статьей 284.2.1 НК РФ

Налог на добавленную стоимость

20 %, за исключением указанных ниже случаев:

10 % при реализации:

— периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера;

— отдельных медицинских товаров отечественного и зарубежного производства;

— услуг по внутренним воздушным перевозкам пассажиров и багажа (за исключением услуг, указанных в подпункте 4.1 пункта 1 статьи 164 НК РФ);

0 % при реализации:

— товаров (при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ):

— помещенных под таможенную процедуру свободной таможенной зоны;

— вывезенных в таможенной процедуре реэкспорта товаров, ранее помещенных под таможенную процедуру переработки на таможенной территории, и (или) товаров (продуктов переработки, отходов и (или) остатков), полученных (образовавшихся) в результате переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории;

— вывезенных в таможенной процедуре реэкспорта товаров, ранее помещенных под таможенные процедуры свободной таможенной зоны, свободного склада, и (или) товаров, изготовленных (полученных) из товаров, помещенных под таможенные процедуры свободной таможенной зоны, свободного склада;

— услуг по международной перевозке товаров;

— работ (услуг), выполняемых (оказываемых) организациями трубопроводного транспорта нефти и нефтепродуктов, по транспортировке нефти, нефтепродуктов вне зависимости от даты их помещения под соответствующую таможенную процедуру из пункта отправления, расположенного на территории Российской Федерации, до границы Российской Федерации для последующего вывоза трубопроводным транспортом за пределы территории Российской Федерации, а также перевалке и (или) перегрузке нефти и нефтепродуктов, вывозимых за пределы территории Российской Федерации;

— услуг по организации транспортировки трубопроводным транспортом природного газа, вывозимого за пределы территории Российской Федерации (ввозимого на территорию Российской Федерации), а также услуг по транспортировке (организации транспортировки) трубопроводным транспортом природного газа, ввозимого на территорию Российской Федерации для переработки на территории Российской Федерации;

— услуг по транспортировке природного газа трубопроводным транспортом в случаях, предусмотренных международными договорами Российской Федерации;

— услуг, оказываемых организацией по управлению единой национальной (общероссийской) электрической сетью по передаче по единой национальной (общероссийской) электрической сети электрической энергии, поставка которой осуществляется из электроэнергетической системы Российской Федерации в электроэнергетические системы иностранных государств;

— работ (услуг), выполняемых (оказываемых) российскими организациями (за исключением организаций трубопроводного транспорта) в морских, речных портах по перевалке и хранению товаров, перемещаемых через границу Российской Федерации, в товаросопроводительных документах которых указан пункт отправления и (или) пункт назначения, находящийся за пределами территории Российской Федерации;

— работ (услуг) по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории;

— транспортно-экспедиционных услуг, а также услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров, оказываемых российскими организациями или индивидуальными предпринимателями, для осуществления перевозки или транспортировки железнодорожным транспортом экспортируемых (реэкспортируемых) товаров, указанных в подпункте 1 пункта 1 статьи 164 НК РФ, при условии, что пункт отправления и пункт назначения находятся на территории Российской Федерации (применяются при условии, что на перевозочных документах проставлены указанные в подпункте 3 пункта 3.7 статьи 165 НК РФ отметки таможенных органов);

— работ (услуг), выполняемых (оказываемых) организациями внутреннего водного транспорта, в отношении товаров, вывозимых в таможенной процедуре экспорта (реэкспорта) при перевозке (транспортировке) товаров в пределах территории Российской Федерации из пункта отправления до пункта выгрузки или перегрузки (перевалки) на морские суда, суда смешанного (река — море) плавания или иные виды транспорта;

— углеводородного сырья, добытого на морском месторождении углеводородного сырья, а также продуктов его технологического передела (стабильного конденсата, сжиженного природного газа, широкой фракции легких углеводородов), вывезенных из пункта отправления, находящегося на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря, в пункт назначения, находящийся за пределами территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией, при условии представления документов, предусмотренных статьей 165 НК РФ, за исключением случаев, если такие товары вывозятся в таможенной процедуре экспорта;

— услуг по перевозке товаров воздушными судами, оказываемых российскими организациями или индивидуальными предпринимателями, при которой пункт отправления и пункт назначения находятся за пределами территории РФ, в случае, если на территории РФ совершается посадка воздушного судна, при условии, что место прибытия товаров на территорию РФ и место убытия товаров с территории РФ совпадают;

— услуг по компенсации суммы налога физическим лицам — гражданам иностранных государств, имеющим право на такую компенсацию на основании статьи 169.1 НК РФ;

— работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на территорию Российской Федерации до таможенного органа в месте убытия с территории Российской Федерации;

— услуг, оказываемых организациями или индивидуальными предпринимателями, по предоставлению железнодорожного подвижного состава и (или) контейнеров для осуществления услуг по перевозке или транспортировке железнодорожным транспортом товаров, а также транспортно-экспедиционных услуг, оказываемых на основе договора транспортной экспедиции при организации услуг по перевозке или транспортировке железнодорожным транспортом товаров, перемещаемых через территорию Российской Федерации с территории иностранного государства, не являющегося членом Таможенного союза, в том числе через территорию государства — члена Таможенного союза, или с территории государства — члена Таможенного союза на территорию другого иностранного государства, в том числе являющегося членом Таможенного союза;

— услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

— услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен на территории Республики Крым или на территории города федерального значения Севастополя;

— услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен на территории Калининградской области;

— товаров (работ, услуг) в области космической деятельности;

— драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней РФ, фондам драгоценных металлов и драгоценных камней субъектов РФ, Центральному банку РФ, банкам:

— товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей;

— припасов, вывезенных с территории Российской Федерации;

— выполняемых российскими перевозчиками на железнодорожном транспорте услуг по перевозке или транспортировке экспортируемых (реэкспортируемых) товаров, указанных в подпункте 1 пункта 1 статьи 164 НК РФ, а также работ (услуг), связанных с такой перевозкой или транспортировкой, стоимость которых указана в перевозочных документах на перевозку экспортируемых (реэкспортируемых) товаров;

— выполняемых российскими перевозчиками на железнодорожном транспорте работ (услуг) по перевозке или транспортировке товаров, вывозимых с территории РФ на территорию государства — члена Таможенного союза, и работ (услуг), непосредственно связанных с перевозкой или транспортировкой указанных товаров, стоимость которых указана в перевозочных документах на перевозку товаров, а также работ (услуг) по перевозке или транспортировке товаров, перемещаемых через территорию РФ с территории иностранного государства, не являющегося членом Таможенного союза, в том числе через территорию государства — члена Таможенного союза, или с территории государства — члена Таможенного союза на территорию другого иностранного государства, в том числе являющегося членом Таможенного союза, и работ (услуг), непосредственно связанных с перевозкой или транспортировкой указанных товаров, стоимость которых указана в перевозочных документах на перевозку товаров;

— услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении;

— услуг по перевозке пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении (за исключением услуг, указанных в подпункте 4 пункта 1 статьи 164 НК РФ);

— построенных судов, подлежащих регистрации в Российском международном реестре судов, при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ;

— товаров (работ, услуг) для официального использования международными организациями и их представительствами, осуществляющими деятельность на территории РФ;

— работ (услуг) по перевозке (транспортировке) вывозимых за пределы территории Российской Федерации или ввозимых на территорию Российской Федерации товаров морскими судами и судами смешанного (река — море) плавания на основании договоров фрахтования судна на время (тайм-чартер);

— товаров (работ, услуг) и имущественных прав при реализации FIFA, дочерним организациям FIFA, а также товаров (работ, услуг) и имущественных прав в связи с осуществлением мероприятий конфедерациям, Организационному комитету «Россия-2018», дочерним организациям Организационного комитета «Россия-2018», национальным футбольным ассоциациям, Российскому футбольному союзу, производителям медиаинформации FIFA, поставщикам товаров (работ, услуг) FIFA, указанным в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации»;

— товаров (работ, услуг), имущественных прав, приобретаемых для целей организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи организациями, являющимися иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи в соответствии со статьей 3 Федерального закона от 1 декабря 2007 года N 310-ФЗ, иностранными маркетинговыми партнерами Международного олимпийского комитета, в том числе официальными вещательными компаниями, в соответствии со статьей 3.1 указанного Федерального закона, и филиалами, представительствами в РФ иностранных организаций, являющихся маркетинговыми партнерами Международного олимпийского комитета, в том числе официальными вещательными компаниями, в соответствии со статьей 3.1 указанного Федерального закона.

равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом, за исключением лиц, указанных в п. 5 ст. 173 НК РФ, уплачивающих всю сумму налога не позднее 25-го числа месяца, следующего за истекшим налоговым периодом

Какой налог платит работодатель за работника в 2018 году?

Похожие публикации

В какую сумму обходится содержание одного сотрудника работодателю? Злободневный вопрос, поскольку помимо расходов на зарплату, обучение и прочие допзатраты, руководителю фирмы или ИП придется потратиться на обязательные фискальные платежи. Разберемся, сколько работодатель платит налогов за работника в 2018 году.

Налоги по заработной плате в 2018 году

Индивидуальные предприниматели и организации, заключившие с физлицами трудовые договора, обязаны начислять и уплачивать налоги с ФОТ (фонда оплаты труда). При этом за счет собственных источников перечисляются страховые взносы, а за счет заработка работников – НДФЛ. Рассмотрим подробнее каждый из видов платежей.

Сколько работодатель платит налогов за работника в 2018 году

В отношении НДФЛ работодатель выступает не как налогоплательщик, а как налоговый агент. По сути, сотрудник получает зарплату (или иной доход) уже за минусом подоходного налога. Тариф процентной ставки зависит от того, является специалист резидентом РФ или нет. В первом случае удерживается 13% от заработка, во втором – 30%. При расчете НДФЛ физлицо вправе заявить о своем праве на применение вычетов, тогда сумма налога будет меньше. К примеру, при наличии двоих детей на каждого ребенка сотруднику предоставляется ежемесячный вычет в 1400 руб.

Величина НДФЛ = (Доход сотрудника – Вычет по НДФЛ (при использовании)) х Ставка НДФЛ в %.

Помимо подоходного налога, при выплате зарплаты работодателю придется начислить обязательные страховые взносы с ФОТ. Это наиболее весомая часть обязательных платежей, зависящих от дохода персонала. В общих случаях величина страховых сумм составляет 30%. Дополнительно к этому уплачиваются взносы в ФСС по «травматизму», ставка которых, в зависимости от уровня опасности работы, может быть от 0,2% до 8,5%.

Итак, какой налог платит работодатель за работника в 2018 году:

- НДФЛ – ставка налога составляет 13% (30% для нерезидентов).

- Взносы по ОПС – ставка равняется 22%.

- Взносы по ОМС – тариф установлен в размере 5,1%.

- Взносы по ФСС – ставка составляет 2,9%.

- Взносы по «травматизму» – ставка от 0,2% до 8,5%.

Обратите внимание! Процентную ставку по взносам на «травматизм» утверждает территориальное отделение Соцстраха. На величину платежа влияет основной вид деятельности по ОКВЭД за прошлый год (календарный). Подтверждать основную деятельность для ФСС работодатель обязан ежегодно.

Предельный лимит ФОТ для исчисления взносов в 2018 году:

- По ОПС – 1 021 000,00 руб. по каждому сотруднику, после превышения ставка «пенсионных» взносов составляет 10 %.

- По ФСС на случай болезней и материнства – 815 000,00 руб. на каждого работника, после превышения лимита платить взносы работодатель не должен.

Налоги по заработной плате в 2018 году – пример расчетов

Предположим, работникам организации в мае начислено 425 700,00 руб. Из них 12 500,00 – пособие по болезни, 48 520,00 отпускные, а остальная сумма 364 680,00 руб. – зарплата. Вычеты по НДФЛ работники не используют. Процент «травматизма» – 0,2 %.

Обратите внимание! При начислении страховых взносов в базе не учитываются пособия по нетрудоспособности. В соответствии с п. 1 ст. 422 НК, это необлагаемые виды выплат.

В учете предприятия общая сумма налогов, уплачиваемых за сотрудников, складывается следующим образом:

- 425 700,00 х 13 % = 55 341,00 руб. – из дохода работников удержан подоходный налог.

- (425 700,00 – 12 500,00) х 22 % = 90 904,00 руб. – начислена сумма «пенсионных» взносов.

- (425 700,00 – 12 500,00) х 5,1 % = 21 073,20 руб. – начислена сумма взносов по медстрахованию.

- (425 700,00 – 12 500,00) х 2,9 % = 11 982,80 руб. – начислена сумма взносов по соцстрахованию.

- (425 700,00 – 12 500,00) х 0,2 % = 826,40 руб. – начислена сумма взносов по «травматизму».

Итого, начислив работникам 425 700,00 руб. выплат, предприятие должно уплатить налогов на общую сумму 180 127,40 руб. (55 341,00 + 90 904,00 + 21 073,20 + 11 982,80 + 826,40), в т.ч.:

- в качестве налогового агента – 55 341 руб.,

- в качестве плательщика страховых взносов – 124 786,40 руб.