Налог за загрязнение окружающей среды 2019

Плата за загрязнение окружающей среды в 2019 году вырастет

Росприродназдор напомнил плательщикам сбора за негативное воздействие на окружающую среду о росте ставок с 01.01.2019 на 4% (письмо Росприроднадзора от 21.12.18 № ВС-06-02-31/28928).

С 2019 года действующие ставки платы за НВОС (утв. постановлением Правительства РФ «О плате за НВОС» от 13.09.2016 № 913) следует умножать на повышающий коэффициент 1,04 (установлен постановлением Правительства РФ «О ставках НВОС» от 29.06.18 № 758).

Напомним, что плата за НВОС взимается:

- за выбросы загрязняющих веществ в атмосферу стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- хранение, захоронение отходов производства и потребления.

Плата за негативное воздействие на окружающую среду в 2019 году

Согласно законодательству РФ, все организации и индивидуальные предприниматели, которые используют в своем бизнесе объекты, влияющие негативным образом на окружающую среду, должны за это платить. В этом материале будет рассмотрена плата за негативное воздействие на окружающую среду в 2019 году. Мы выясним, до какого числа и кому нужно внести плату за 2018 и 2019 год, а также нужно ли сдавать отчетность в Росприроднадзор.

Кто должен платить за загрязнение окружающей среды?

Как уже упоминалось выше, платить за использование в своей предпринимательской деятельности объектов, влияющих негативным образом на окружающую среду, должны как организации, так и ИП. При этом обязанность по внесению платы возникает для всех бизнесменов, применяющих любую из систем налогообложения — УСН, ЕНВД, ПСН, ОСНО или ЕСХН.

Следует также учитывать, что обязанность уплачивать за загрязнение окружающей среды возникает независимо от того, находится ли данный объект в собственности, или нет. Именно поэтому плата за негативное воздействие на окружающую среду в 2019 году обязательна, в том числе, и для арендаторов — то есть лиц, которые эксплуатируют объект.

Также необходимо знать, что ИП и организации, которые используют объекты негативного влияния на окружающую среду, в обязательном порядке должны зарегистрироваться в территориальном отделении Росприроднадзора. Приказом Минприроды России от 23 декабря 2015 № 554 утверждена форма заявки по каждому такому объекту.

Кто не должен платить за загрязнение окружающей среды?

Российское законодательство (п.1 ст.16.1 Закона от 10 января 2002 № 7-ФЗ ) предусматривает и категории организаций и ИП, которые не платят за загрязнение окружающей среды. Под действие закона попадают индивидуальные предприниматели и организации, которые ведут свою деятельность на объектах IV категории опасности, на которых:

- отсутствуют выбросы радиоактивных веществ;

- отсутствуют сбросы загрязняющих веществ, образующихся при использовании воды для промышленных нужд, в канализацию и в окружающую среду и в поверхностные и подземные водные объекты, а также на земную поверхность;

- есть стационарные источники выбросов загрязняющих веществ, при этом их количество не более 10 тонн в год;

имеются только нестационарные источники выбросов загрязняющих веществ.

Понятие стационарного и нестационарного источника впервые было определено законодателем только в 2014 году (ФЗ № 219-ФЗ от 21.07.2014). Данным Законом были внесены изменения в 94-ФЗ «Об охране окружающей среды», являющегося основным законом, регулирующим вопросы платы за загрязнение окружающей среды.

В п. 1 появилось определение:

- стационарный источник — источник выброса, местоположение которого определено с применением единой государственной системы координат или который может быть перемещен посредством передвижного источника;

- передвижной источник — транспортное средство, двигатель которого при его работе является источником выброса.

Также Закон № 219 ФЗ внес изменения в п. 1 ст. 16 Федерального закона № 7-ФЗ, в котором определено, что с 01.01.2016 г. плата за НВОС будет взиматься только за выбросы от стационарных источников.

Росприроднадзор присваивает определенные категории опасности при регистрации объектов в государственном реестре. То есть, если вам не известна категория опасности вашего объекта, то следует обратиться в Росприроднадзор с целью уточнения данных.

Обратите внимание, что экологический сбор и плата за загрязнение окружающей среды — это два разных платежа!

Тарифные ставки за загрязнение окружающей среды

Федеральная служба по надзору в сфере природопользования или Росприроднадзор на основании Постановления Правительства РФ от 29.12.2007 № 995 контролирует расчет платы за негативное воздействие на окружающую среду в 2019 году и ее своевременное перечисление в федеральный бюджет.

Обращаем ваше внимание, что старый порядок расчета платежа, начиная с 23 сентября 2016 года, перестал действовать (Постановление правительства РФ от 13 сентября 2016 г. № 913 отменило постановления от 19 ноября 2014 г. № 1219 и от 12 июня 2003 г. № 344, где содержались правила расчета).

Ставки за загрязнение окружающей среды на 2019 год утверждены Постановлением Правительства РФ от 13.09.2016 N 913 в последней редакции от 29.06.2018.

Тарифные ставки установлены в зависимости от категорий выбросов загрязняющих веществ:

- за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- за сбросы загрязняющих веществ в водные объекты;

- за размещение отходов производства и потребления по классу их опасности.

Таблица «Тарифы за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками в 2018-2019 годах»

В постановлении № 193 от 13.09.2016, в последней редакции от 29.06.2018 содержится 159 наименований загрязняющих веществ для данной категории. Приведем наиболее часто встречающиеся в производстве. Ставки на 2019 год увеличены согласно вышеуказанного постановления на 1,04, по сравнению с 2018 годом:

Название загрязняющего вещества

Ставка в рублях (за тонну)

Расчет платы за загрязнение окружающей среды — 2018 — 2019

Расчет платы за загрязнение окружающей среды: основные принципы и нормативное регулирование

Расчет платы за загрязнение окружающей среды регулируется законом «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ, неоднократно обновлявшимся. Плата за нанесение вреда экологии должна перечисляться в бюджет (ст. 16.4 закона № 7-ФЗ):

- субъектами малого и среднего бизнеса — единовременно в сумме за отчетный год до 1 марта года, следующего за соответствующим отчетным;

- остальными плательщиками — по итогам 1, 2 и 3 кварталов до 20 числа следующих за ними месяцев в виде авансовых платежей в сумме, равной 25% от величины суммарного платежа за предыдущий год, а также по итогам 4 квартала — до 1 марта следующего за отчетным года в сумме, составляющей разницу между исчисленными в целом за отчетный год и авансовыми платежами.

ОБРАТИТЕ ВНИМАНИЕ! Эти платежи взимаются не в соответствии с правилами НК РФ, поэтому на них не распространяется правило о переносе срока для ситуации, когда последний день оплаты попадает на выходной.

О том, какие значения КБК могут присутствовать в платежных документах и от чего они зависят, читайте в материале «КБК на негативное воздействие на окружающую среду».

Порядок расчета платежей за вред экологии закреплен в положениях ст. 16.3 закона № 7-ФЗ, других корреспондирующих с ней статьях указанного нормативно-правового акта (НПА), а также подзаконных актах.

В соответствии с п. 1 ст. 16.3 закона № 7-ФЗ исчислять платежи за нанесение вреда экологии российские фирмы и ИП обязаны самостоятельно, используя:

- данные, отражающие размер платежной базы по тому или иному загрязняющему химвеществу (либо отходу);

- ставки, определенные для платы за загрязнение окружающей среды;

- коэффициенты, устанавливаемые законодательно.

Вычислив плату за нанесение вреда экологии по каждому из загрязняющих веществ либо отходов (с применением ставок и коэффициентов), фирма должна суммировать полученные цифры и получить таким образом окончательный размер рассматриваемого платежа, подлежащий перечислению в бюджет РФ.

Плата за вред окружающей среде и экологический сбор: кто их платит

Платеж за нанесение вреда экологии следует отличать от экологического сбора, исчисление и уплата которого регламентируется ст. 24.5 закона «Об отходах производства» от 24.06.1998 № 89-ФЗ. Дело в том, что платеж за вред экологии, установленный в 2002 году, довольно часто неофициально именовался как раз-таки экологическим сбором. Однако, как только ст. 24.5 закона № 89-ФЗ была введена в действие (в декабре 2014 года), подобное отождествление стало некорректным.

Экологический сбор обязаны уплачивать только производители и импортеры изделий и упаковки для них, которые должны быть утилизированы после утраты ими потребительских свойств.

В то же время платеж за нанесение вреда экологии регламентируется совершенно другим НПА (законом № 7-ФЗ) и установлен для иных плательщиков (тех, которые производят выбросы и сбросы в окружающую среду различных загрязняющих веществ и мусора, а также размещают отходы производства).

Таким образом, экологический сбор:

- платится за утилизируемые товары и упаковку (выпущенные плательщиком или импортированные);

- регулируется положениями закона № 89-ФЗ;

- как правовая категория существует в РФ с декабря 2014 года.

А сбор, представляющий собой плату за причинение вреда окружающей среде:

- платится за выбросы и сбросы вредных химических веществ и мусора, а также размещение отходов;

- регулируется положениями закона № 7-ФЗ (а в части размещения отходов — некоторыми положениями закона № 89-ФЗ);

- как правовая категория существует с 2002 года (отметим, что схожий по правовой форме сбор — в виде платы за загрязнение окружающей среды, размещение отходов и иное вредное воздействие, взимался до отмены в 2002 году закона РСФСР «Об охране окружающей среды» от 19.12.1991 № 2060-1).

Действующий в 2018–2019 годах порядок расчетов платы за причинение вреда окружающей среде содержит постановление Правительства РФ от 03.03.2017 № 255.

Как вычислить платежную базу по загрязняющим веществам и отходам

В соответствии с п. 1 ст. 16.2 закона № 7-ФЗ платежная база по веществам и отходам соответствует их объему (либо массе), попавшему в окружающую среду в рамках отчетного периода. Величина базы определяется плательщиком в порядке экологического контроля (п. 2 ст. 16.2 закона № 7-ФЗ). Видами загрязнений, которые подпадают под плату, являются (ст. 16 закона № 7-ФЗ):

- выбросы от стационарных источников;

- сбросы в водные объекты;

- хранение и захоронение отходов.

При исчислении рассматриваемой базы учитываются (п. 4 ст. 16.2 закона № 7-ФЗ):

- нормативы допустимых загрязнений;

- нормативы временно разрешенных загрязнений, а также выбросов и сбросов, которые их превышают (в том числе по аварийным причинам);

- лимиты на размещение загрязнений и их превышение.

В соответствии с нормами постановления № 255:

- нормативы и лимиты выбросов должны исчисляться отдельно по каждому производственному объекту, с которого осуществляются выбросы (данные нормативы можно узнать, обратившись в Росприроднадзор);

- предприятие должно самостоятельно (либо с привлечением экспертов) рассчитать фактические объемы выбросов и соотнести их с нормативами;

- сумма платы может снижаться за счет:

- вычетов, представляющих собой сумму затрат на снижение загрязняющего воздействия на окружающую среду;

- применения к ставкам платы стимулирующих коэффициентов.

Сбор вычисляется посредством сложения:

- произведения показателей нормативов и установленной ставки для них;

- произведения показателей выбросов сверх нормативов и установленной ставки для них.

В некоторых случаях в расчет берутся также временные нормативы — лимиты. Произведение показателей их фактической величины, ее превышения и соответствующих ставок добавляется к сумме по обычным нормативам.

Если плательщик занимается размещением отходов и относится к разряду крупного бизнеса, то для получения нормативов он должен предоставить в Росприроднадзор проект размещения отходов (п. 4 ст. 18 закона № 89-ФЗ, методические указания, утвержденные приказом Минприроды России от 05.08.2014 № 349). Малым и средним бизнесам, размещающим отходы, разрабатывать соответствующие проекты необязательно — им достаточно отчитываться перед ведомством о деятельности, сопровождающейся выбросами вредных веществ в окружающую среду (п. 7 ст. 18 закона № 89-ФЗ).

Если у фирмы или ИП образуются отходы 1–4 классов опасности, на них должны быть составлены паспорта (п. 3 ст. 14 закона № 89-ФЗ). Их необходимо хранить в архиве плательщика. Заверенные копии таких паспортов с подтверждающими класс опасности выбрасываемых веществ документами направляются в Росприроднадзор (п. 7 правил, установленных постановлением Правительства РФ от 16.08.2013 № 712).

Как определить ставки платы за вред окружающей среде

Ставки, о которых идет речь, а также дополнительные коэффициенты для них устанавливаются отдельными НПА Правительства РФ (п. 4 ст. 16.3 закона № 7-ФЗ). Для применения в период 2016–2018 годов значения ставок приведены в постановлении Правительства от 13.09.2016 № 913. В 2019 году применяются ставки, установленные для 2018 года, с коэффициентом 1,04 (Постановление Правительства от 29.06.2018 №758).

Подробнее о применяемых ставках читайте в материале «Декларация по НВОС в 2019 году — ставки платы».

Как определить коэффициенты для расчета платы за вред экологии

В целях исчисления платы за вред экологии по смыслу положений ст. 16.3 закона № 7-ФЗ предполагается применение следующих коэффициентов:

- дополнительных, которые определены п. 3 ст. 16.3 закона № 7-ФЗ для особых зон и при сжигании (рассеивании) попутного газа;

- установленных п. 6 ст. 16.3 закона № 7-ФЗ в зависимости от класса опасности.

Действующие значения коэффициентов можно найти в постановлении Правительства РФ от 03.03.2017 № 255.

О том, какие размеры могут принимать эти коэффициенты, читайте в статье «Плата за негативное воздействие за 2018 год — расчет».

Расчет платы за вред экологии: вычеты

В соответствии с п. 11 ст. 16.3 закона № 7-ФЗ из суммы платы за негативное воздействие на экологию вычитаются платежи, отражающие затраты плательщика на мероприятия, которые направлены на снижение вредного воздействия на экологию, — раздельно по каждому загрязняющему веществу или типу отходов производства в рамках отчетного периода. Соответствующие затраты должны быть документально подтверждены.

Форма расчета экологического сбора (платежа за вред окружающей среде)

С 2010 года ведомством, администрирующим экологические платежи, является Росприроднадзор. Законом № 7-ФЗ установлено обязательство плательщиков по представлению в этот орган декларации о платеже за вред экологии (п. 5 ст. 16.2, п. 4 ст. 16.4 закона № 7-ФЗ). Срок ее подачи истекает 10 марта года, наступающего за отчетным. То есть за 2018 год декларация должна быть представлена в Росприроднадзор не позднее 08.03.2019, т.к. 10.03.2019 — выходной день.

В этом документе фиксируется не только величина баз и исчисленных от них сумм платы по каждому виду загрязнений, но и общая величина начисленных за год платежей, уплаченных по ним авансов и сумма итогового платежа за год, учитывающего внесенные в течение года авансовые платежи (письмо Росприроднадзора «О плате за негативное воздействие…» от 11.04.2016 № АС-06-01-36/6155).

В 2018–2019 годах в России действуют новые ставки для расчета платежей за вред, нанесенный экологии. В порядке расчета платежей и сроках их внесения в бюджет изменений нет. Сохранены также форма создаваемого расчета и способы его сдачи в Росприроднадзор.

С 2019 года платить за негативное воздействие на окружающую среду придется по новым правилам

Минприроды решило изменить порядок внесения платы за негативное воздействие на окружающую среду. Проект соответствующего правительственного постановления опубликован на Едином портале для размещения проектов НПА.

Напомним, порядок внесения платы за НВОС утвержден постановлением Правительства РФ от 03.03.2017 № 255.

Поправки в порядок расчета и внесения платы устанавливают правила исчисления квартальных авансовых платежей.

Устанавливается, что квартальный авансовый платеж может определяться одним из трех способов по выбору плательщика:

- в размере одной четвертой части суммы платы, подлежащей к уплате (с учетом корректировки размера платы) за предыдущий год;

- в размере одной четвертой части суммы платы, при исчислении которой платежная база определена исходя из объема и (или) массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешенных выбросов, временно разрешенных сбросов, лимитов на размещение отходов производства и потребления;

- в размере, равном части суммы платы, при исчислении которой платежная база определена на основе данных производственного экологического контроля об объеме или массе выбросов загрязняющих веществ, сбросов загрязняющих веществ либо объеме или массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода.

Выбранный способ определения размера квартального платежа по каждому виду негативного воздействия на окружающую среду на текущий год указывается плательщиком в сдаваемой декларации о плате за НВОС, представляемой по итогам прошлого периода.

При этом при внесении квартальных авансовых платежей представлять декларацию о плате не требуется.

Минприроды рассчитывает, что поправки в расчет платы вступят в силу с 1 января 2019 года.

С 1 января 2020 года Минфин РФ планирует упразднить все действующие сейчас платежи за вредное воздействие на окружающую среду. Вместо них будет введен единый экологический налог.

Объектом налогообложения станут признаваться виды воздействия на окружающую среду, такие как выброс в атмосферный воздух веществ от стационарных источников, сброс веществ в водные объекты и образование отходов производства и потребления.

Налоговой базой будет считаться масса выбросов и сбросов веществ в атмосферный воздух и водные объекты от стационарных источников загрязнения, а также масса образованных отходов производства и потребления. Налоговые ставки установят в фиксированном размере в зависимости от вида загрязнения.

В России вводится новый налог. Поправки для новой главы НК уже готовы

В Налоговом Кодексе появится новая глава «Экологический налог». Проект соответствующего закона разместил Минфин.

Таким образом внедряется план по включению в НК неналоговых платежей, имеющих квазиналоговый характер.

Кто будет платить, за что и сколько — расскажем.

Кредитная карта Тинькофф Platinum предоставляет беспроцентный период до 55 дней

Сумма кредита — до 300 000 рублей

Процентная ставка — от 12% годовых

Существующий в настоящее время неналоговый платеж — плата за негативное воздействие на окружающую среду, регулируемый природоохранным законодательством, обладает признаками налога, в связи с чем может быть включен в НК.

Введение экологического налога обосновывается необходимостью финансового обеспечения деятельности Правительства РФ, связанной с проведением государственной политики в области экологии, направленной на обеспечение условий для реализации гражданами конституционного права на благоприятную окружающую среду, говорится в пояснительной записке к проекту.

Анализ динамики поступлений платы за негативное воздействие на окружающую среду в бюджетную систему РФ свидетельствует о низкой эффективности взимания данного неналогового платежа, посетовали в Минфине.

Чиновники обратили внимание на недостаточную ответственность плательщиков, которые пренебрегают своими обязанностями.

Взыскание неуплаченных платежей производится в судебном порядке, а способы обеспечения исполнения обязанности по уплате фактически отсутствуют. Неуплата экологических неналоговых платежей не образует состава преступления, предусмотренного УК РФ.

Таким образом, в рамках действующего законодательства у плательщиков отсутствует должная мотивация к правомерному поведению в форме уплаты платы за негативное воздействие на окружающую среду.

Но введение экологического налога все изменит.

При сохранении действующего уровня налоговой нагрузки позволит увеличить поступления в бюджетную систему РФ за счет улучшения качества администрирования, то есть возможности применения мер налоговой, административной и уголовной ответственности, способов обеспечения исполнения обязанности по уплате налогов и сборов, механизма принудительного и бесспорного взыскания.

Экологический налог, по сути, заменяет действующие платежи за сбросы, выбросы загрязняющих веществ, захоронение отходов и другие виды вредного воздействия на окружающую среду.

Объектом налогообложения признаются виды воздействия на окружающую среду, такие как выброс в атмосферный воздух веществ от стационарных источников, сброс веществ в водные объекты и образование отходов производства и потребления.

Налоговой базой признается масса выбросов и сбросов веществ в атмосферный воздух и водные объекты от стационарных источников загрязнения, масса образованных отходов производства и потребления.

Налогоплательщиками экологического налога признаются организации и физлица, в том числе ИП, осуществляющие деятельность, оказывающую негативное воздействие на окружающую среду.

При образовании отходов, за исключением твердых коммунальных отходов, налогоплательщиками экологического налога признаются организации и физлица, в том ИП, при осуществлении которыми деятельности образовались отходы.

При образовании твердых коммунальных отходов налогоплательщиками налога признаются региональные операторы по обращению с твердыми коммунальными отходами, операторы по обращению с твердыми коммунальными отходами.

Не являются плательщиками налога организации и физлица, в том числе ИП:

— осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах IV категории при условии подтверждения данной категории соответствующим свидетельством о постановке объекта, осуществляющего негативное воздействие на окружающую среду, на учет в установленном порядке;

— в результате осуществления хозяйственной и (или) иной деятельности которых образуются только твердые коммунальные отходы.

Объектом налогообложения признается негативное воздействие на окружающую среду в результате:

— выброса в атмосферный воздух стационарными источниками загрязняющих веществ, включенных в перечень загрязняющих веществ;

— сброса в водные объекты сточных вод, содержащих вещества, включенные в перечень загрязняющих веществ;

— образования, хранения, захоронения, накопления, размещения отходов производства и потребления каждого класса опасности.

Не признается объектом налогообложения:

— негативное воздействие на окружающую среду, производимое в рамках осуществления деятельности, финансируемой бюджетами всех уровней.

— размещение отходов на объектах размещения отходов, которые не оказывают негативное воздействие на окружающую среду, при подтверждении исключения негативного воздействия на окружающую среду объектов размещения отходов;

— накопление отходов в целях утилизации или обезвреживания в течение 11 месяцев со дня образования этих отходов

Проектом установлены фиксированные налоговые ставки для каждого вида воздействия в зависимости от вида загрязняющего вещества, с учетом коэффициентов, характеризующих степень опасности вещества (показателя).

Таблицу со ставками экологического налога можно скачать здесь.

С 2021 года налоговые ставки умножаются на коэффициент, учитывающий уровень инфляции.

В ряде случаев к ставкам налога применяются коэффициенты от 0 до 100.

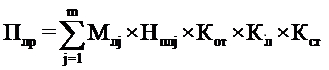

В НК будут представлены формулы для расчета налога. Вот, например, как выглядит формула расчета налога за размещение отходов для субъектов МСП:

Как платить и отчитываться

Поправками в НК определены порядок исчисления и уплаты налога, сроки уплаты налога и представления декларации по налогу, установлен порядок уменьшения суммы налога на расходы, связанные с реализацией мер, направленных на снижение негативного воздействия на окружающую среду.

Налоговым периодом по экологическому налогу признается год.

В течение налогового периода налогоплательщики, за исключением субъектов МСП, уплачивают в бюджет авансовые платежи в размере ¼ от суммы налога за прошлый год до 20 числа месяца, следующего за окончанием квартала.

Сам налог уплачивается не позднее 1-го марта года, следующего за налоговым периодом.

В этот же срок (до 1 марта следующего года) надо сдать декларацию в ИФНС.

Планируется, что новая глава НК заработает с 1 января 2020 года, но не ранее 1 января года, следующего за годом принятия закона с вышеназванными поправками, и не ранее одного месяца со дня официального опубликования такого закона.

Экология, Кто платит и сдает отчетность за платежи в Росприроднадзор за НВОС

Что такое экологический сбор

Экологический сбор – это самостоятельный неналоговый платеж, который установлен статьей 24.5 Закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (письмо Минфина от 13.04.2015 № 03-02-07/1/20823). Какого-либо отношения к плате за загрязнение окружающей среды экологический сбор не имеет.

Экологический сбор обязаны платить производители, а также импортеры товаров, которые после утраты ими своих потребительских свойств нужно утилизировать. С 2018 года действует перечень таких товаров, утвержденный распоряжением Правительства от 28.12.2017 № 2970-р. Перечень на 2017 год утвержден распоряжением Правительства от 24.09.2015 № 1886-р. Если товара нет в перечне, платить экологический сбор не нужно. От уплаты сбора освобождены производители и импортеры, которые самостоятельно обеспечивают утилизацию отходов. Это следует из положений пункта 7 статьи 24.2 и пункта 2 статьи 24.5 Закона от 24.06.1998 № 89-ФЗ.

ЭКОЛОГИЧЕСКИЕ ПЛАТЕЖИ кто должен платить и отчитываться в РосПРИРОДНадзор

Зачастую возникает масса вопросов, связанных с таким понятием, как «Экологические платежи», НВОС. В данной статье мы и постараемся ответить на них максимально подробно и развернуто.

Для начала определимся, что платежи НВОС, за загрязнение — это ни что иное, как плата за негативное воздействие на окружающую среду.

Подробную информацию по данной теме можно получить из КоАП РФ и Федеральных законов — от 24.06.98 № 89-ФЗ «Об отходах производства и потребления» и от 10.01.02 № 7-ФЗ «Об охране окружающей среды».

Оплату за это самое воздействие контролирует Федеральная служба по надзору в сфере природопользования ( Росприроднадзор ).

Росприроднадзор утверждает формы отчетности и форматы ее сдачи. Также данный орган осуществляет контроль за своевременным перечислением платежей и сдачей отчетности НВОС в срок.

Официальный сайт Росприроднадзора

- Адрес —

http://rpn.gov.ru - Электронные сервисы (отчетность и др.) —

http://rpn.gov.ru/node/20356 - Отправить обращение, вопрос в Росприроднадзор —

http://rpn.gov.ru/node/24885

Экологический сбор – это самостоятельный неналоговый платеж, который установлен статьей 24.5 Закона от 24 июня 1998 г. № 89-ФЗ. Какого-либо отношения к плате за загрязнение окружающей среды экологический сбор не имеет.

Этот сбор обязаны платить производители, а также импортеры товаров, которые после утраты ими своих потребительских свойств нужно утилизировать. От уплаты сбора освобождены производители и импортеры, которые самостоятельно обеспечивают утилизацию отходов. Это следует из положений пункта 7 статьи 24.2 и пункта 2 статьи 24.5 Закона от 24 июня 1998 г. № 89-ФЗ.

Какую отчетность сдавать в РОСПРИРОДНАДЗОР

Все организации и предприниматели, которые негативно влияют на окружающую среду, должны сдавать в Росприроднадзор:

- декларацию о плате за негативное воздействие на окружающую среду;

- форму 2-ТП (отходы);

- декларацию о готовых товарах;

- отчетность о выполнении нормативов утилизации;

- отчет об образовании, использовании, утилизации, обезвреживании и размещении отходов;

- форму 2-ТП рекультивация.

Отчитаться «за грязь» уже стало возможно

Приказ Минприроды России от 9 января 2017 г. № 3 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы» зарегистрирован в Минюсте 22.02.2017 Но. 45747. (скачать)

Формирование и отправка Декларации в машиночитаемом формате доступна в Модуле природопользователя версии 3.8, опубликованной в разделе Отчетность природопользователя.

Виды НВОС негативного воздействия на окружающую среду

Статьей 16 Закона от 10 января 2002 г. № 7-ФЗ предусмотрено, что плата должна взиматься за следующие виды негативного воздействия на экологию:

- атмосферные выбросы стационарными объектами;

- сбросы загрязняющих веществ в поверхностные и подземные водные объекты;

- размещение отходов производства и потребления.

Ставки платы по видам негативного воздействия на окружающую среду установлены постановлением Правительства РФ от 13 сентября 2016 № 913 .

Плата за атмосферные выбросы передвижными объектами не взимается (письма Минприроды России от 23 июля 2015 № 02-12-44/17039, от 10 марта 2015 № 12-47/5413). Все организации, у которых на балансе есть автомобили (или другие транспортные средства), освобождены от платы за негативное воздействие на окружающую среду этими передвижными объектами.

Правильность расчета платы и своевременность ее перечисления в бюджет контролирует Федеральная служба по надзору в сфере природопользования (Росприроднадзор). Об этом сказано в постановлении Правительства РФ от 29 декабря 2007 г. № 995.

Кто не должен платить за загрязнение окружающей среды

Организации и предприниматели не перечисляют плату за загрязнение окружающей среды, если ведут деятельность только на объектах IV категории опасности. Это объекты, на которых:

- есть стационарные источники выбросов загрязняющих веществ, но количество выбросов не превышает 10 тонн в год;

- отсутствуют выбросы радиоактивных веществ;

- нет сбросов загрязняющих веществ, которые образуются при использовании воды для промышленных нужд, в канализацию и в окружающую среду (в поверхностные и подземные водные объекты, на земную поверхность).

Чтобы не платить за загрязнение окружающей среды, убедитесь, соответствуют ли объекты, которые эксплуатирует ваша организация, IV категории опасности. Специалисты Росприроднадзора присваивают категории опасности при регистрации объектов в государственном реестре. Новый объект нужно поставить на учет в течение шести месяцев после ввода в эксплуатацию. Чтобы узнать категорию опасности по старым объектам, обратитесь в Росприроднадзор.

1 . Образование отходов — платежи за загрязнение, классы опасности отходов

Организация, заключила договор на вывоз мусора (отходов), нужно перечислять плату за загрязнение окружающей среды ?

Да, должна, потому что за размещение отходов производства и потребления с организаций взимается плата (п. 1 ст. 16 Закона от 10 января 2002 г. № 7-ФЗ). Обязанность по внесению платы возникает у собственника отходов при их хранении и (или) захоронении.

Согласно статьи 1 Закона от 24 июня 1998 г. № 89-ФЗ к отходам производства и потребления относятся вещества или предметы, которые образованы в процессе производства, выполнения работ, оказания услуг или в процессе потребления и которые необходимо удалить.

Право собственности на отходы определяется в соответствии с гражданским законодательством (ст. 4 Закона от 24 июня 1998 г. № 89-ФЗ, ст. 136 ГК РФ).

Таким образом, наличие договора со специализированной организацией на вывоз мусора (отходов) не освобождает организацию – собственника отходов от внесения платы за негативное воздействие на окружающую среду, размер которой зависит от количества и класса опасности отходов.

В арбитражной практике есть примеры судебных решений, подтверждающих данный вывод (см., например, постановления ФАС Северо-Западного округа от 31 октября 2008 г. № А56-1719/2008, от 24 июня 2008 г. № А21-6268/2007, Волго-Вятского округа от 14 августа 2007 г. № А29-6876/2006А).

Плата «за грязь»: кто намусорил, тот и платит

Даже если компании или ИП, имеющие обязанность вносить плату за негативное воздействие на окружающую среду при размещении отходов, передадут права на образовавшиеся отходы другому лицу, от платы «за грязь» их это не освободит.

Как следует из статьи 16.1 Федерального закона от 10.01.2002 № 7-ФЗ с 01.01.2016 года платить за негативное воздействие на окружающую среду при размещении отходов (за исключением твердых коммунальных отходов, плату за размещение которых вносят региональные операторы) должны юрлица и ИП, в процессе деятельности которых эти отходы и образовались.

Как арендодателю быть с мусором арендаторов?

Собственнику арендных объектов (арендодателю) следует в договорах аренды прописать пункт о том, что арендаторы обязаны самостоятельно исполнять требования природоохранного законодательства: представлять отчетность в госорганы, оформлять паспорта отходов, получать нормативы и лимиты на размещение отходов, вносить платежи за негативное воздействие на окружающую среду и т. д. У арендаторов должны быть отдельные контейнеры для мусора, а условие вывоза отходов с вашей территории также можно прописать в договоре аренды.

Нужно ли вносить плату за загрязнение окружающей среды (НВОС), если единственный вид отходов, который образуется в организации – бытовой и офисный мусор

Всё зависит от того, есть ли у организации объекты негативного воздействия на окружающую среду, и от категории опасности. Потому что согласно пункта 1 статьи 16.1 Закона от 10 января 2002 г. № 7-ФЗ плату за негативное воздействие, загрязнение окружающей среды должны перечислять все организации и предприниматели , которые ведут деятельность, оказывающую негативное воздействие на окружающую среду. Исключение сделано для тех, кто ведет деятельность исключительно на объектах IV категории опасности.

Критерии категорий опасности утверждены постановлением Правительства РФ от 28 сентября 2015 г. № 1029

Сама по себе деятельность, в результате которой образуется бытовой и офисный мусор, не основание для постановки на учет в Росприроднадзоре. Если у организации нет объектов негативного воздействия на окружающую среду, регистрироваться в Росприроднадзоре она не обязана. Дело в том, что Росприроднадзор регистрирует не все организации подряд, а только те, у которых есть «негативные» объекты. Ведомство ставит на учет на основании заявок, которые организации должны подавать по каждому объекту. И если, например, офис, магазин, школа, детский сад и т. п. образуют и накапливают отходы, но не эксплуатируют «негативные» объекты, заявку им подавать не нужно. Следовательно, от платы за негативное воздействие они освобождены.

Категорию опасности присваивают объекту при его регистрации в государственном реестре (п. 4 ст. 4.2 Закона от 10 января 2002 г. № 7-ФЗ).

Другое дело, если организация эксплуатирует объекты негативного воздействия. Такие объекты нужно поставить на учет в Росприроднадзоре. А дальше все будет зависеть от того, какую категорию опасности присвоят этим объектам. Если объект отнесут к I–III категории, плату за негативное воздействие придется вносить. Если объекту присвоят IV категорию, платить за него не нужно. Такие разъяснения есть на официальном сайте Росприроднадзора и в письме Росприроднадзора от 22 ноября 2016 № АА-05-04-32/23821.

Плату за негативное воздействие на окружающую среду (НВОС) офисам платить не нужно !

Росприроднадзор наконец-то прояснил, к какой категории негативно действующих на природу объектов относятся офисные здания. По общему правилу офисам присваивается IV категория « объекты, оказывающие минимальное негативное воздействие на окружающую среду ».

А это значит, что вносить плату «за грязь» в отношении офисных помещений не придется. Конечно, это относится только к тем бизнес-центрам и прочим офисным зданиям, в которых нет стационарных источников загрязнения окружающей среды (источников выбросов в атмосферный воздух).

Офисы не нужно ставить на госучет, чтобы получить освобождение от экологических платежей

Если офисное здание образует отходы, но при этом не оказывает иных видов негативного воздействия на окружающую среду, то уплачивать экологические платежи и ставить его на учет в качестве загрязняющего объекта не нужно. Об этом проинформировал Росприроднадзор на своем сайте, тем самым изменив снова позицию по данному вопросу.

Чиновники от природы, по сути, признали, что большинство офисов вовсе не относятся к объектам, оказывающих негативное воздействие на окружающую среду (НВОС) и владельцы этих офисов не должны ставить их на государственный учет. Потому что по степени вреда объекты, оказывающие негативное воздействие на окружающую среду, разделены на четыре категории. Плату за негативное воздействие на окружающую среду обязаны вносить все юридические лица и индивидуальные предприниматели, ведущие деятельность на объектах I-III категорий. Те, кто работают исключительно на объектах IV категории, от уплаты экологических платежей освобождены (п. 1 ст. 16.1 Закона № 7-ФЗ). Те объекты, которые оказывают негативное воздействие на окружающую среду, должны быть поставлены на государственный учет. Делается это на основании заявки по форме, утвержденной приказом Минприроды РФ от 23.12.15 № 554.

Однако сами по себе образование и накопление отходов не являются критериями отнесения объекта к объекту какой-либо из четырех категорий негативного воздействия на окружающую среду. А в заявке о постановке объекта НВОС на учет предусмотрены только сведения о размещении отходов на объекте НВОС. Поэтому если организация (например, офис, школа) образует отходы, но не осуществляет деятельность по размещению отходов самостоятельно и не оказывает иных видов негативного воздействия на окружающую среду, указанных в критериях, то у нее объект НВОС не определяется. Соответственно, ставить на учет такие офисы тоже не нужно, поскольку постановка на учет объектов, не отнесенных к объектам НВОС, действующим законодательством не предусмотрена.

Плату за загрязнение окружающей среды также обязаны перечислять региональные операторы по обращению с твердыми коммунальными отходами

Региональные операторы в настоящее время определены не во всех субъектах РФ. До тех пор пока их не назначат, плату должны вносить организации и предприниматели, которые ведут специализированную деятельность по размещению твердых коммунальных отходов. Они соответствуют статусу оператора (ст. 16.1 Закона от 10 января 2002 № 7-ФЗ, ст. 1 и 23 Закона от 24 июня 1998 № 89-ФЗ, письмо Росприроднадзора от 21 февраля 2017 № АС-06-02-36/3591).

Постановка на учет в РОСПРИРОДНАДЗОР

Совершать какие-либо действия для того, чтобы встать на учет в качестве плательщика сборов за негативное воздействие на окружающую среду, организация не должна. Территориальные отделения Росприроднадзора зарегистрируют ее самостоятельно. Единственное – организацию могут попросить заполнить заявление о постановке на учет. Форму такого заявления каждое территориальное отделение Росприроднадзора устанавливает отдельно.

Заявку на Постановку на учет загрязняющего объекта можно подать в электронном виде

Росприроднадзор Приказом Росприроднадзора от 24.11.2016 № 756 утвердил порядок подачи электронной заявки о постановке на учет объектов, оказывающих негативное воздействие на окружающую среду (НВОС).

Подать такую заявку можно с помощью бесплатного сервиса подготовки отчетности природопользователя («Модуль природопользователя»), который размещен на официальном сайте Росприроднадзора, либо через Личный кабинет природопользователя.

а) Если есть электронная подпись , в этом случае заявку, сохраненную в формате XML и заверенную ЭП, нужно отправить через портал приема отчетности в территориальный орган Росприроднадзора или орган исполнительной власти субъекта РФ (в зависимости от вида объекта НВОС). В этом случае датой приема заявки считается дата ее загрузки на портал.

б) Если же электронной подписи у заявителя нет , он формирует электронную заявку при помощи Модуля природопользователя и отправляет в соответствующий территориальный орган через портал приема отчетности. После этого заявку следует распечатать, заполнить сопроводительное письмо по форме, утвержденной Росприроднадзором, и направить заявку и письмо в территориальный орган Росприроднадзора или орган исполнительной власти субъекта РФ по почте или отнести лично.

В этом случае датой приема будет считаться день поступления бумажной заявки и сопроводительного письма в соответствующее учреждение.

Росприроднадзор опубликовал информационное уведомление, в котором подробно рассказал о порядке постановки на учет объектов НВОС. Так, в частности, в документе разъясняются особенности постановки на учет загрязняющих объектов в отдельных случаях (например, при нахождении объекта на территории нескольких субъектов РФ или при нахождении в составе объекта нескольких источников НВОС и др.).

При постановке организации на учет территориальное отделение Росприроднадзора присвоит ей регистрационный номер, внесет ее в реестр и зафиксирует все необходимые характеристики каждого источника негативного воздействия на окружающую среду.

Как определить, относится ли объект НВОС к IV категории

К объектам, оказывающим минимальное негативное воздействие на окружающую среду, то есть к IV категории, относятся здания, в которых нет источников выбросов веществ I и II классов опасности. А как определить класс опасности загрязняющих веществ? Ответ на этот вопрос содержится в письме Росприроднадзора от 26.04.17 № АС-09-01-36/8824.

Каким образом определить класс опасности загрязняющих веществ?

Чтобы определить класс опасности загрязняющих веществ, необходимо использовать гигиенические нормативы качества атмосферного воздуха, которые предусматривают классы опасности для загрязняющих веществ. К таким нормативам, в частности, относятся «Предельно допустимые концентрации (ПДК) загрязняющих веществ в атмосферном воздухе населенных мест (ГН 2.1.6.1338-03)», утвержденные постановлением Главного государственного санитарного врача РФ от 30.05.03 № 114.

Вставать на учет в качестве загрязняющих объектов «чистым» офисам не нужно

Росприроднадзор уточнил порядок постановки на учет объектов, оказывающих негативное воздействие на окружающую среду. Исходя из нового разъяснения, большинству офисов не только не нужно платить «за грязь», но и вставать на учет в качестве загрязняющего объекта. Письмо Росприроднадзора от 31.10.2016 № АС-09-00-36/22354.

Согласно письма Роприроднадзора к загрязняющим объектам IV категории относятся объекты, соответствующие следующим критериям:

- наличие стационарных источников выбросов;

- наличие не более 10 тонн выбросов загрязняющих веществ в год;

- отсутствие выбросов радиоактивных веществ;

- отсутствие сбросов в системы водоотведения загрязняющих веществ, образовавшихся в результате использования вод не для бытовых нужд;

- отсутствие сбросов в окружающую среду (т.е. сбросов в поверхностные и подземные водные объекты, недра, на земную поверхность).

Т.е. для отнесения к IV категории офисное здание должно хоть и минимально, но все ж таки загрязнять атмосферу. А если стационарных источников выбросов загрязняющих веществ нет вообще, а система водоснабжения используется исключительно в бытовых целях и ничего особо загрязняющего в водопровод не смывается , то такой офис относится к « чистым » и ставить его на учет как загрязняющий объект не требуется .

Даже если вы подадите заявление о постановке на учет «чистого» офиса в качестве объекта, оказывающего негативное воздействие на окружающую среду, и укажете в заявке ту или иную загрязняющую категорию (например, IV), это не значит, что именно такая категория и будет ему присвоена. В ходе рассмотрения информации о хозяйственной деятельности заявителя Росприродназхор может не согласиться с указанной в заявке категорией и, исходя из соответствия критериям, присвоить иную категорию. Или же вовсе отказать в регистрации по причине отсутствия оснований для постановки на учет объекта как загрязняющего.

Объекты негативного воздействия, которые не отнесены к I–IV категории опасности, на учет в Росприроднадзоре не ставьте. Например, если на объекте образуются отходы производства и потребления, но нет других видов загрязнений, то такой объект регистрировать не нужно (письмо Росприроднадзора от 21 февраля 2017 и письмо Росприроднадзора от 21 февраля 2017 № АС-06-02-36/3591).

За «атмосферные» выбросы от передвижных источников платить не нужно

С 2015 года организациям и ИП не нужно вносить плату за выбросы вредных веществ в атмосферный воздух от передвижных источников, например, автомобилей.

Вносить плату за такой вид «грязи» нужно, только если выбросы в воздух производят стационарные источники. К такому выводу пришло Минприроды, ссылаясь на поправки в закон «Об охране атмосферного воздуха» (ст.28 Федерального закона от 04.05.1999 N 96-ФЗ).

Однако, как всегда, в Постановление Правительства РФ, устанавливающее нормативы платы «за грязь», коррективы внесены не были (Постановление Правительства РФ от 12.06.2003 N 344 (ред. от 24.12.2014)), т.е. по Постановлению Правительства платить нужно как за выбросы, производимые стационарными объектами, так и передвижными.

Поэтому пока все-таки безопаснее платить за все объекты. Правда, если вы решите воспользоваться разъяснениями Минприроды и не платить за выбросы, производимые передвижными объектами, то потом можно будет отбиться от пени и штрафов.

ЭКСКЛЮЗИВНОЕ ИНТЕРВЬЮ: Кто должен платить экологический сбор

Срок внесения платы за негативное воздействие за НВОС

Срок – 20-е число месяца, следующего за отчетным, распространяется на расчеты платы за загрязнение окружающей среды, которые организации сдают за IV квартал 2015 года. Отчетность за 2016 год нужно будет составлять и сдавать по новым правилам:

- взамен расчетов платы за загрязнение вводится новая форма отчетности – декларация о плате за негативное воздействие на окружающую среду. Форму декларации и порядок ее заполнения утвердит ведомство, назначенное Правительством РФ.

- отчетным периодом по плате за негативное воздействие будет не квартал, а календарный год.

- новую декларацию впервые нужно будет представить не позднее 10 марта 2017 года.

Плата за негативное воздействие на окружающую среду включает в себя:

- квартальные авансовые платежи;

- итоговую сумму платы, которую нужно перечислить в бюджет по итогам года.

Квартальные авансовые платежи перечисляют все плательщики (кроме субъектов малого и среднего предпринимательства). Срок – не позднее 20-го числа месяца, следующего за отчетным кварталом. За IV квартал платеж перечислять не нужно. Авансовый платеж за каждый квартал равен 1/4 от суммы платы за предыдущий год.

Величину доплаты по итогам года определите как разницу между суммой платы, начисленной за год, и суммой авансовых платежей, перечисленных в бюджет в течение года. Эту сумму нужно перечислить в бюджет не позднее 1 марта года, следующего за отчетным (п. 3 ст. 16.4 Закона от 10 января 2002 № 7-ФЗ).

К примеру, сумма платы за 2015 год составила 120 000 руб. Значит, в 2016 году необходимо было перечислить:

- не позднее 20 апреля – 30 000 руб.;

- не позднее 20 июля – 30 000 руб.;

- не позднее 20 октября – 30 000 руб.

Сумма платы, рассчитанная по итогам 2016 года, составляет 140 000 руб. Это значит, что не позднее 1 марта 2017 года организация должна перечислить в бюджет плату за загрязнение окружающей среды в размере 50 000 руб. (140 000 руб. – 90 000 руб.).

Субъекты малого и среднего предпринимательства, которые освобождены от квартальных авансовых платежей, всю сумму платы за год перечисляют в бюджет единовременно не позднее 1 марта следующего года (письмо Росприроднадзора от 11 апреля 2016 № АС-06-01-36/6155).

Наличие переплаты по «грязи» подтвердит лишь сверка платежей

Документом, подтверждающим излишнее перечисление платы за негативное воздействие на окружающую среду, является акт сверки. То есть, пока у плательщика нет акта, для территориальных органов Росприроднадзора вашей переплаты не существует.

Cверка проводится в рамках рассмотрения (камеральной проверки) вашей «грязной» декларации, а камералить эту декларации сотрудники Росприроднадзора вправе в течение 9 месяцев со дня ее приема.

Ведомство утвердило формы заявлений на зачет и возврат переплаты, возникшей при излишнем перечислении платы за НВОС.

Штрафы за неуплату экологических платежей

Не нужно считать данный вид платежей несущественным и несерьезным. Ведь законодательством предусмотрены штрафы за несвоевременную уплату и непредставление отчетности, причем в немалых размерах.

Какая ответственность грозит за отсутствие учета производственных отходов

Штрафных санкций за непредставление расчета платы за НВОС, а также за его подачу позднее установленного срока не предусмотрено. Однако такие действия природопользователя можно расценить как сокрытие экологической информации. За это предусмотрен штраф: для должностных лиц – от 1000 до 2000 рублей, для организаций – от 10 000 до 20 000 рублей (ст. 8.5 КоАП РФ).

Неправильное обращение с отходами производства и другими опасными веществами

также грозит наказанием:

- для должностных лиц – штраф от 10 000 до 30 000 рублей;

- для индивидуальных предпринимателей – штраф от 30 000 до 50 000 рублей или приостановление деятельности на срок до 90 суток;

- для организаций – от 100 000 до 250 000 рублей или приостановление деятельности на срок до 90 суток (ст. 8.2 КоАП РФ).

За невнесение платы за негативное воздействие на окружающую среду в срок

накажут штрафом: должностных лиц – от 3000 до 6000 рублей, организацию – от 50 000 до 100 000 рублей (ст. 8.41 КоАП РФ).

Если у предприятия нет разрешения на обращение с производственными отходами, это приведет к пятикратному повышению норматива платы за одну тонну отходов и к ответственности по статьям 8.2, 8.5, 8.41 Кодекса об административных правонарушениях.

Сроки Платы за негативное воздействие на окружающую среду в 2019 г.

С 01.01.2016 г. вводятся авансовые платежи по плате «за грязь». Их нужно перечислять не позднее 20 числа месяца, следующего за последним числом месяца соответствующего квартала, в размере 1/4 платы, перечисленной за предыдущий год. Т.е., например, по итогам I квартала 2016г. аванс нужно перечислить не позднее 20.04.2016г.

Организации и ИП, являющиеся субъектами малого и среднего бизнеса, — их это новшество не касается. Следовательно, такой категории плательщиков нужно вносить плату лишь раз в год – не позднее 1 марта года, следующего за отчетным.

Изменился и срок сдачи отчетности по плате «за грязь» — это нужно сделать не позднее 10 марта, года следующего за отчетным. Причем это нововведение касается уже абсолютно всех плательщиков.

Как составить и сдать расчет платы за загрязнение окружающей среды

Если деятельность организации связана с природопользованием, она должна отчитываться о видах и объемах загрязняющих веществ (отходов), выброшенных в окружающую среду. С отчетности за 2016 год применяйте новую форму декларации (pdf 10 Мгб) о плате за негативное воздействие на окружающую среду. Форму декларации и порядок ее заполнения Минприроды России утвердило приказом от 9 января 2017 № 3.

Это следует из положений пункта 5 статьи 16.2 и пунктов 3, 5 и 6 статьи 16.4 Закона от 10 января 2002 г. № 7-ФЗ и подтверждается письмом Росприроднадзора от 11 апреля 2016 г. № АС-06-01-30/6155.